本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch)。

1983年4月,当第一辆桑塔纳开上上海街头,名字与广大人民群众站在一起的德国大众第一次在华夏大地上“定义”了中国汽车行业。

35年后,还是在上海。一辆被视频监控网抓拍下的比亚迪上,大众中国的两位高管引起了微博网友围观。

在这35年里,国产汽车品牌“重新定义”了中国汽车行业。然而刚刚结束“补课”的国产汽车厂商们,就遇到了贸易环境的变化和汽车销量进入下降周期,最近特朗普的一条中国将降低美国汽车关税的推文,又给了这些企业一轮新的暴击。

国泰君安汽车团队复盘了曾经为中国汽车行业立下标杆的德国汽车业,看看德国汽车业为何而强?中国汽车业又可以有何借鉴之处?

一、习惯优秀的德国汽车

在德国,行业生产总值最高的是工业制造,而在工业制造中排名第一的正是汽车行业。

目前,德国汽车的代表品牌有奔驰、宝马、奥迪、保时捷、大众、劳斯莱斯(被宝马收购)、宾利兰博基尼布加迪(三个品牌均被大众收购)、斯柯达等。

各大品牌在德国境内的位置分布,数据来源:公司官网、国泰君安证券研究

德国2017年汽车年销量达344万辆,位居全球第五。经过120余年的发展,德国已经进入汽车行业成熟期,自2010年起至2017年,汽车销量复合增速只有2.4%。

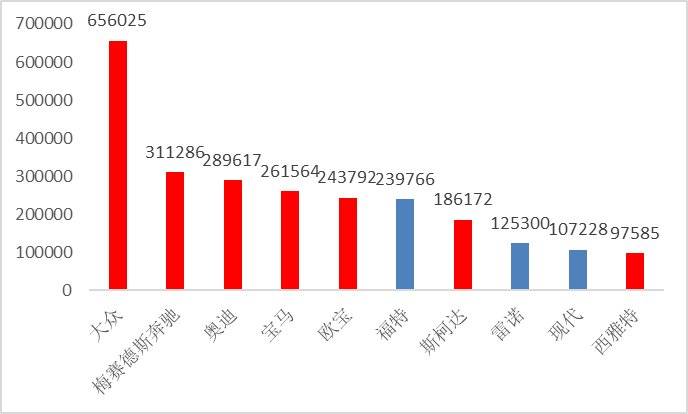

此外,从数据中可以非常直观地看出来,在德国国内,销量名列前茅的多为自主品牌。

数据来源:盖世汽车网、国泰君安证券研究

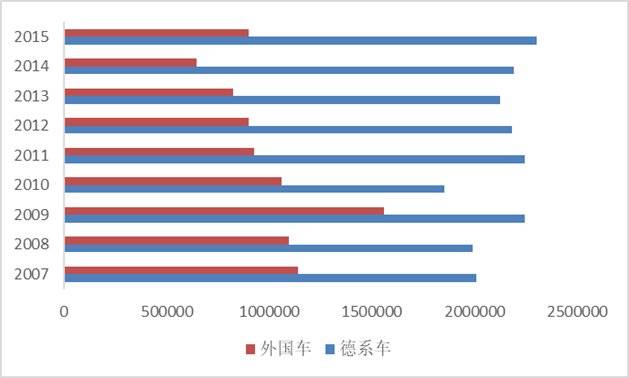

截至2015年,德系车在德国国内汽车市场占比超过70%。

不过显然,已然成熟的本国市场无法“喂饱”数量如此众多,且覆盖各层次消费者的世界级车企巨头。

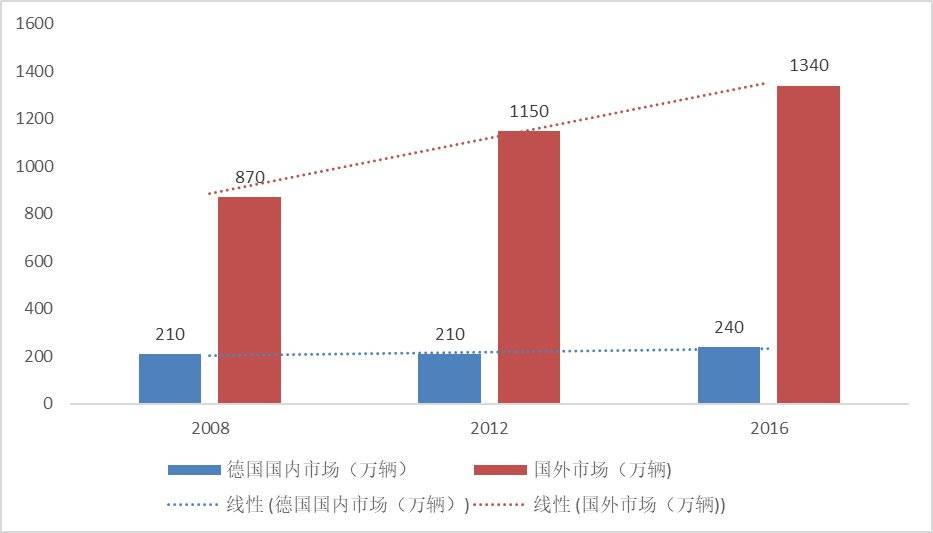

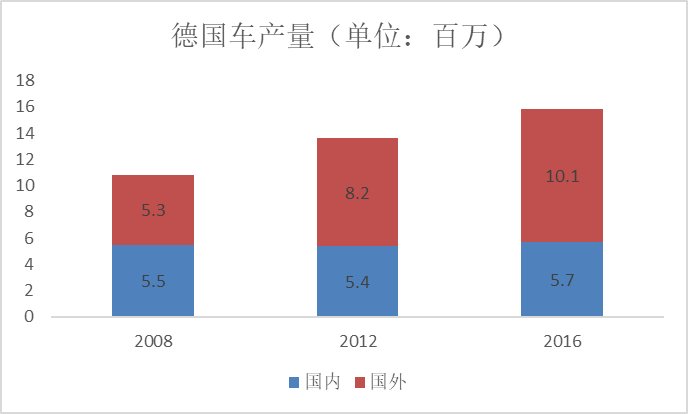

德系车近年来销量增长主要来自于国外市场,2016年在国内销量240万辆,较2008年提升14%,在国外销量达1340万辆,较2008年提升54%。

数据来源:VDA2017、KBA2017、艾伯特基金会、国泰君安证券研究

走量的同时,从德国车企的营收来看,外国的“月亮”显然更圆:2017年德国汽车行业共创营收4228亿欧元,同比上涨4%,其中出口营收达2717亿欧元,同比上涨6%,占比达64%。

德国车企历年国内外营收占比,数据来源:VDA

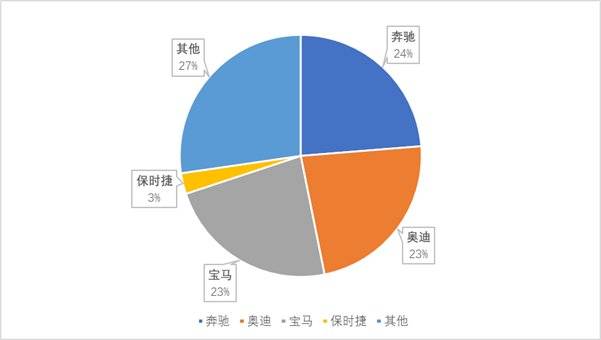

德系车在海外的量价齐升离不开德系豪华品牌在全球攻城略地,以豪华车发展迅猛的中国汽车市场为例,奔驰、宝马、奥迪、保时捷去年占据了中国豪华车市场73%的市场份额。

德系豪华车品牌占据中国豪华车市场73%的市场份额,数据来源:公司年报、达示数据、国泰君安证券研究

同样是120余年的汽车行业发展,为何德国汽车业如此优秀?

我们归纳了三点原因:产业链高度融合、产业全球化布局以及对产业未来的前瞻把握。

二、不是所有城市,都叫斯图加特

传统整车三强的德国、美国与日本,同样也是汽车零部件传统三强,进入全球零部件百强企业数始终位居前三。

数据来源:《美国汽车新闻》、国泰君安证券研究

德国整车企业的发展和整个产业链上零部件公司的支持息息相关。在2017年《美国汽车新闻》发布的全球汽车零配件供应商百强排行榜中,德国零部件厂商有16家跻身百强。

2017年全球汽车零配件供应商百强中德国占16席,数据来源:《美国汽车新闻》、国泰君安证券研究

在德国,整车工厂附近都会辐射大量零部件供应商,整车和零部件密度最为密集的正是斯图加特所在的巴登符腾堡州。

数据来源:General Trade & Invest

斯图加特地区制造业产出占经济总产出占比在2015年为35%,为德国国内最高。更夸张的是,这里的人口总数只占德国的0.7%,却坐拥全德国12.5%的汽车行业从业人员。

在这里,你可以找到戴姆勒、保时捷等国际整车巨头,以及以博世为代表的整车零部件企业,同时还有大量二级供应商、三级供应商(TIER2、TIER3)。

在德国汽车制造整个产业链中,约70%的参与者为作为TIER3的中小型企业。数据来源:VDA、国泰君安证券研究

斯图加特的汽车产业运转模式是以大整车企业的需求和策略为主,辅以大量中小企业协助生产。该种模式下,德国不仅拥有了大量大型车企,还拥有许多在各自领域技术领先的中小型企业。

如此庞大的产业链背后,是产业研究与学术研究的紧密结合:

戴姆勒公司所在地斯图加特拥有TU9成员之一斯图加特大学,该大学汽车工程专业位列德国第一;

宝马所在地慕尼黑拥有常年排名德国理工类大学榜首的慕尼黑工业大学;

大众所在地沃尔夫斯堡拥有TU9成员之一的布伦瑞克工业大学,该校是谷歌无人驾驶团队和NFF重要成员。

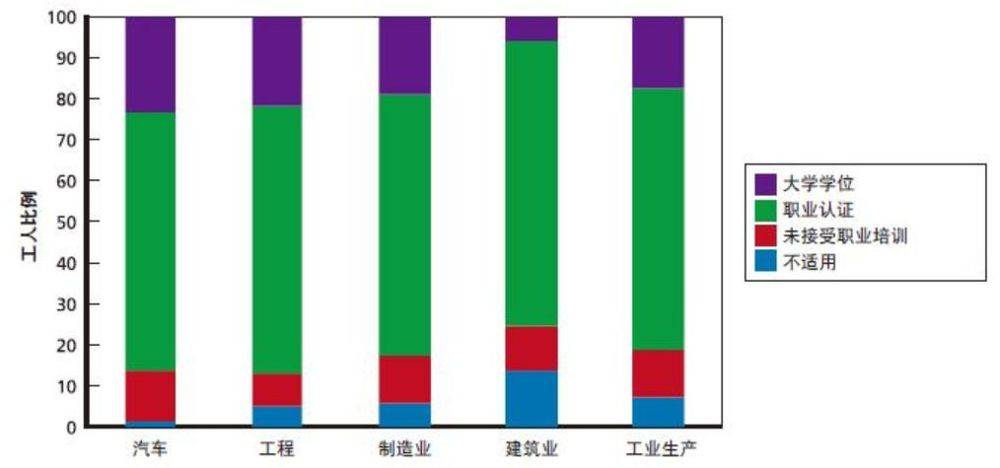

在汽车业界的圣地斯图加特,汽车部门的雇员拥有比建筑业、制造业等行业更高的受教育、职业认证程度。

数据来源:斯图加特地区商会2015、Rand China、东西智库

除了汽车产业链上的戴姆勒、保时捷、博世,斯图加特还拥有诸多行业的世界级龙头企业:光学行业的卡尔蔡司、通信行业的SAP SE。

大公司之间的跨界合作为德国汽车行业发展车联网、自动驾驶等技术提供巨大便利。而这就引出了德国车企的第二个优势——产业的全球化布局。

三、制造布局全球,研发只在国内

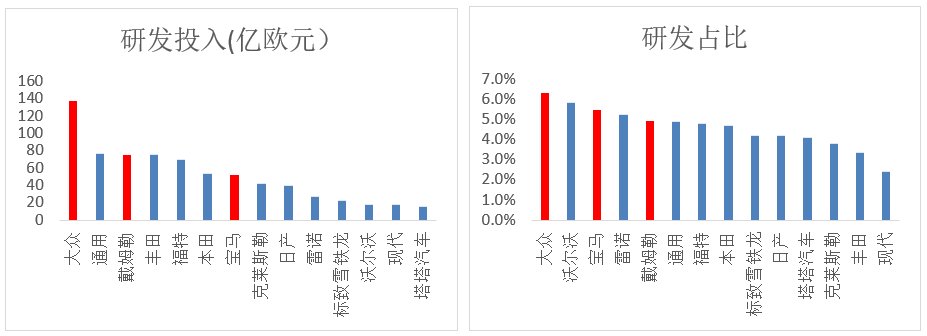

德国汽车行业研发投入业界领先,数据来源:OICA、EU、国泰君安证券研究

不仅基数领先,在2017年,德国车企的研发费用增速同样领先美国和日本。

数据来源:The 2017 EU industrial R&D Investment Scoreboard、国泰君安证券研究

大量的研发投入带来产业前沿技术的领先。最直接体现在汽车专利数上,2016年全球总计有2587项汽车行业的专利,其中32%授予了德国企业。

在前沿技术领域,德国车企优势更为明显,自2010年至2017年,全球有5839项自动驾驶相关专利,德国企业拥有其中的58%。

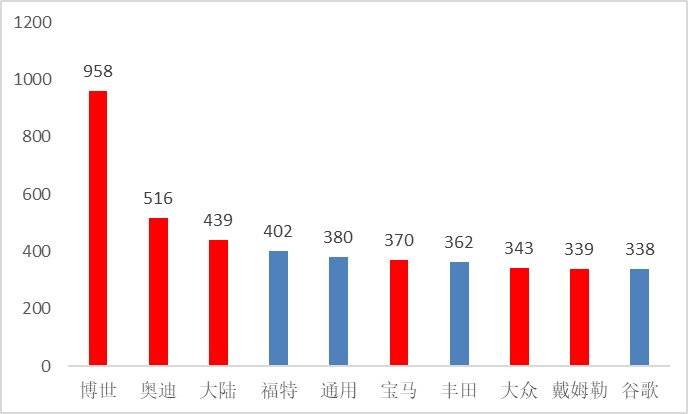

在拥有专利数前十的企业中,德国企业独占六席,排名榜首的博世拥有近千项自动驾驶专利。

数据来源:德国科隆经济研究所、国泰君安证券研究

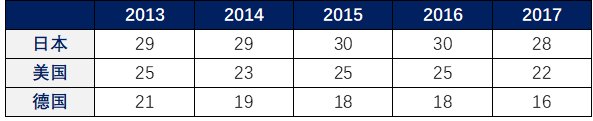

不过,前沿技术的实践,离不开出色且经济的制造业的支持。德国汽车工人全球第二高的时薪,让骄傲的德国车企将目光投向海外。

近几年,德国车海外生产比例大幅提升。2008年德国车海外生产比例只有49%,而2016年这一比例提升至64%。

数据来源:VDA2017、KBA2017、艾伯特基金会

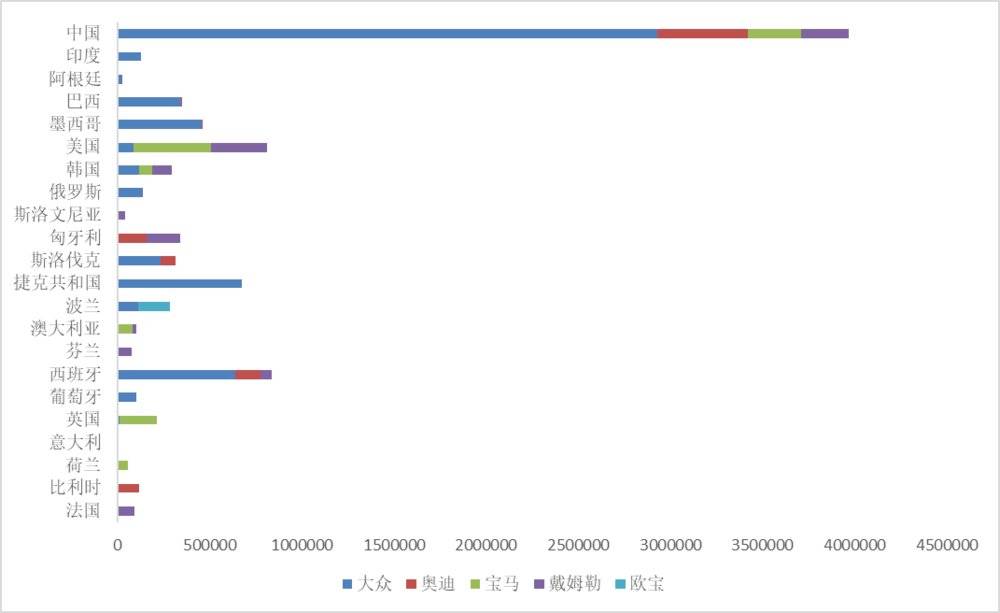

在中国,自然是老朋友大众一枝独秀:

数据来源:VDA、国泰君安证券研究

四、不可掉以轻心的追赶者

德国汽车业是骄傲的。他们将汽车开到了世界每一个角落,征服了世界的车迷,包括诸多王侯将相。

然而当汽车在诞生后第一次不再靠石油驱动,德国汽车业慢了下来。

目前在欧盟,车企被要求于2021年的二氧化碳排放量控制在95g/km,比美国(121)、日本(105)、中国(117)更为严格。

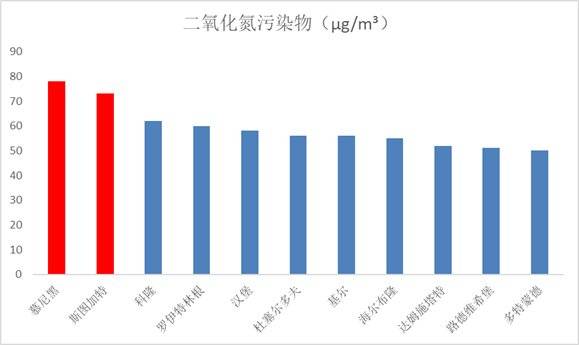

在2017年德国空气污染程度排名中,两座汽车之城慕尼黑(宝马总部所在地)和斯图加特(戴姆勒和保时捷总部所在地)分列一二位。

慕尼黑和斯图加特分列德国空气污染城市一二位,数据来源:德国联邦环境署、国泰君安证券研究

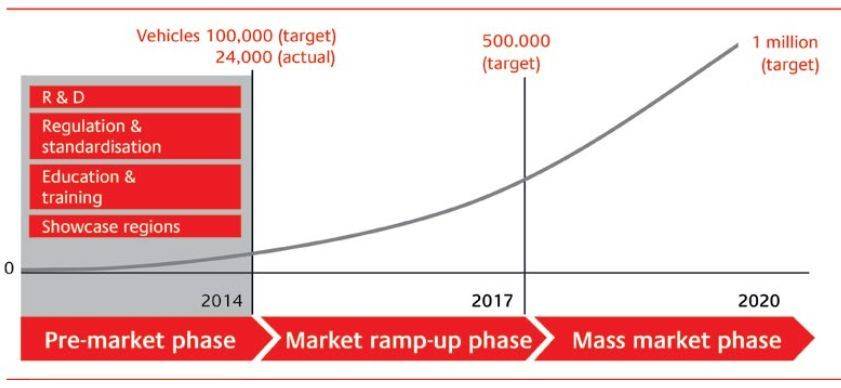

德国在推行电动车的初期受到极大阻碍,原计划在2014年达成年销10万辆新能源车的目标,最终仅完成2.4万辆销量。

作为传统汽车强国,德国实际上在新能源技术领域起步很早,但因种种原因,现在德国新能源汽车领域地位未能像传统车领域一样强势:

市场层面:德国本土柴油车市场巨大,联邦政府出于保护汽车从业人员和柴油车车主的原因,一直不支持柴油车、燃油车禁令;

技术层面:德国车企在柴油车、汽油车领域技术领先巨大,进入新能源领域技术优势将减小;

政策层面:德国政府与汽车企业联系紧密,存在偏袒汽车巨头策略的情况;

情感层面:柴油车是德国人发明,同时是德国人的成功案例,德国车企不愿轻易放弃。

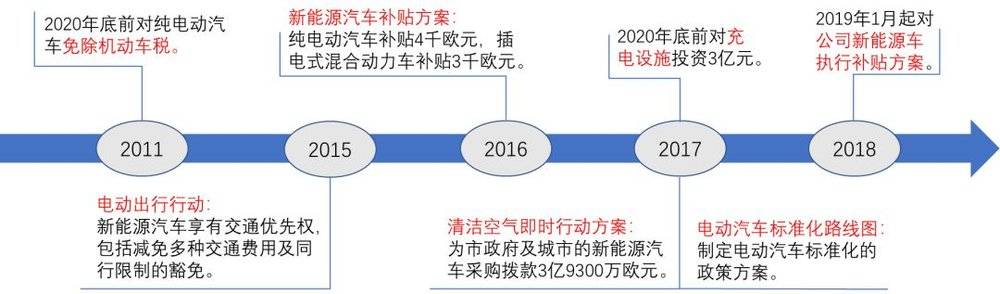

为改变落后局面,德国政府出台了一系列政策支持新能源汽车发展:

数据来源:可持续交通在中国、国泰君安证券研究

不过,事情正在发生改变。

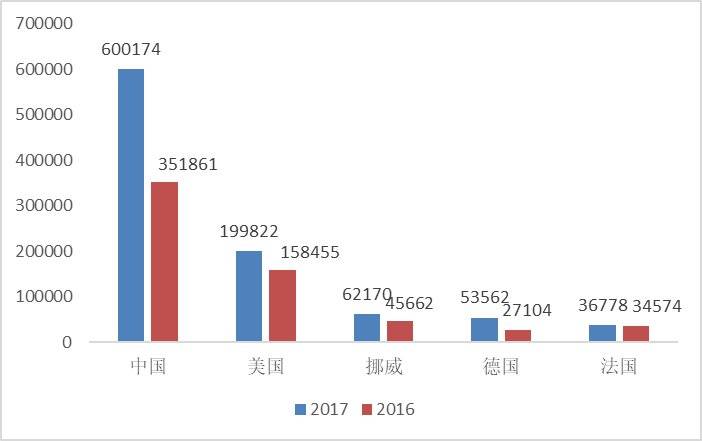

2017年德国新能源(纯电动+插电式混合动力)乘用车销量创历史新高,达53562辆,位居世界第四。国内市场份额提升至1.6%,虽然仍未达到政府计划的50万辆和欧洲平均水平,但相比16年的0.6%已有巨大提升。

2017年,德国车在大部分国家的传统车和新能源车占据市场份额十分接近:

数据来源:第一电动研究院、国泰君安证券研究

龙头企业也加速奋起直追:目前的大众、宝马、戴姆勒均已达到欧盟要求的标准,同时几家巨头已经对未来的新能源汽车发展有完整规划。

大众将在2025年销售150万辆新能源车,戴姆勒计划在2025年新能源车销量占总体25%。

四、结语:乱拳打死老师傅

经过数年的舍命狂奔之后,中国汽车业迎来了少见的销量增速下滑。根据监测数据,目前汽车行业产能利用率与存货周转次数均处于2014年以来的历史低位。

其中新能源汽车受到政策相关利好,在低迷中一枝独秀,盈利能力与销量均高于行业平均水平。

无论未来汽车行业购置税与进口关税将何去何从,如何在穿越宏观经济的周期起伏之后,形成行业自身的“三维竞争力”,将是中国汽车行业未来一段时间内,仍需上下求索的课题。

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch)。