本文来自微信公众号:新文化商业(ID:Ent-Biz),作者:Grace Wu,题图来自:迪士尼电影logo

12月9日,迪士尼在2019年全球累计票房正式突破100亿美元(2018年约为70亿美元),成为影史第一家在一年内票房破100亿美元的电影公司。

这还不包括12月20日即将在北美上映的《星球大战9:天行者崛起》,也不包括迪士尼收购福斯之后福斯电影的票房。如果算上福斯今年的《X战警:黑凤凰》《极速车王》等影片。预估,迪士尼及旗下所有厂牌生产的电影年总票房约119亿美元,约人民币840亿左右,大约是2019年中国内地总票房的1.3倍。

为什么迪士尼的院线票房成绩在这个时候尤其“刺眼”?主要原因有三:

1、全球实体经济持续下滑;

2、影视寒冬下,中国影视公司倒闭潮正盛;

3、宇宙无敌、百年老店的迪士尼比谁都努力地超越自己。

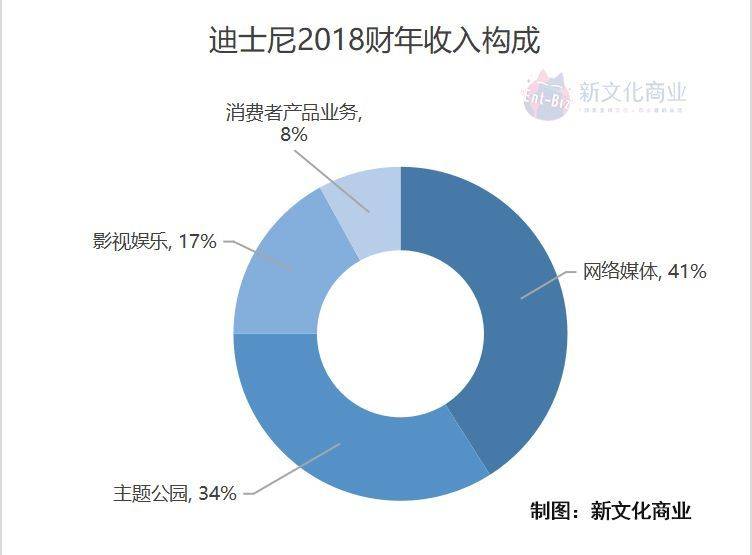

但票房收入并不是这家公司最主要的营收来源,从以往财报数据可知,包含票房收入的影视娱乐版块只占迪士尼营收的15%左右。

迪士尼经过90年发展,打造了以IP为核心的全产业链布局,有着非常多元的商业回收体系。涵盖媒体网络(Media Networks)、主题公园及度假村(Parks and Resorts)、影视娱乐(Studio Entertainment)、消费品(Consumer Product)以及互动娱乐(Consumer Products & Interactive Media)五大业务板块,这些业务线为迪士尼的IP构建了可以复制、流转、增值的空间,使得迪士尼这个庞大的系统拥有着如同印钞机般的变现能力。

全世界没有娱乐公司不想成为迪士尼的,特别在中国。各种“打造中国迪士尼”的五花八门的公司和项目在这几年风起云涌,有聚焦实景乐园的大型文旅项目,有聚焦IP孵化的内容公司,也有聚焦“一鱼多吃”商业模式的大平台公司。

迪士尼就像内容世界的珠穆朗玛峰,信徒们向往它的高度和壮丽,都想攀上去看看。然而,不同际遇、先天条件、承受程度所带来的过程和结果都不尽相同。

初代迪士尼们基本上都折了

1、奥飞娱乐:本是“喜洋洋”,却偏要踩游戏和影视的雷

“我们的目标是做中国的孩之宝”,这是奥飞掌舵人蔡东青在2013年对外讲的故事,然后在2015年又将公司新愿景定为新世代的“中国迪士尼”。

从15年开始,发家于儿童市场的奥飞高调进军传媒、影视、VR、教育、文学、主题乐园、社交、机器人等多项领域。坐拥“喜洋洋”、“小猪佩奇”等动漫IP的奥飞娱乐在2018年全年,净利润-16.3亿元,同比下滑1908.72%,其中奥飞娱乐2018年经审计的资产减值计提金额达15.0亿元。

奥飞娱乐发布了针对深交所关于公司2018年报问询函的回复中,指出亏损原因为,在玩具主业发起的潮流玩具项目尝试失败,带来损失约1.3亿元;影视出海失败带来0.92亿元亏损;国内投资漫画公司的衰退带来1.1亿元商誉和资产减值、游戏公司0.32亿元亏损;此外,合作伙伴玩具反斗城和乐视的欠款合计约0.9亿元可能无法收回。

扩张和脱离IP让奥飞这个最有可能成为迪士尼的中国动漫第一股,就此沦陷。

2、乐视:迪士尼的故事只是救命稻草

2016年12月5日晚间,乐视视频总裁高飞发内部信,说要驱动乐视成为中国版的迪士尼。在宣布新远景的第二天,股价跌停,随后股价下跌、合约跳票、收购告吹等消息接踵而至。

2017年10月14日,乐视网巨亏16亿:7年盈利几乎亏完,贾跃亭财富缩水400亿。后面的故事大家都知道了,对于生态化反的乐视大厦倒塌,“中国迪士尼”只是一个在生死边缘的救命稻草,期望股市或者投资公司们还能看到后乐视时代一点点盈利的希冀罢了。

3、万达:卖掉所有文旅项目

万达虽然没有公开说要成为所谓的“中国版迪士尼”,却是第一个敢于跟迪士尼叫板的中国企业,王健林曾公开表示:“有万达在,上海迪士尼20年都盈不了利。”

近10年来,迪士尼乐园在中国迅速火爆,吸引了大量游客。王健林看到了其中的发展,在全国范围内投资建立了多个万达乐园,并且声称“好虎斗不过群狼”,表示将会建立中国的乐园产业与迪士尼相抗衡。然而,自万达乐园建立以来,乐园的流量一直都差强人意。

“乐园+商业+酒店+住宅”的城市综合体的运营模式遭遇了失败,万达也并没有死守不放。2017年,王健林的万达遭受了严重的债务危机,为了偿还万达地产行业的负债,王健林选择舍弃一定的万达资产拯救整个万达。也正是这个时候,孙宏斌的融创开始与万达进行接触,同一年,地产行业的一次世纪并购开始了,融创耗资435亿元收购万达文旅中的13个项目,后在2018年,融创又再次出资,拿下了整个万达文旅。

万达在乐园产业的大溃败,根本原因是其只看到了乐园的收益,忽略了迪士尼IP的影响力,即使万达电影也曾出品过一些成功的电影,但相比于迪士尼庞大的IP帝国,还是九牛一毛。

事实上与万达犯同样错误的还有很多公司,如地产界许家印的恒大,文娱界的华谊。不同的是,恒大与万达一样不会因为乐园折掉整个公司,但华谊却因为从内容到地产的激进再难掉头。

4、华谊:失去内容就失去一切

华谊兄弟董事长王中军在谈到实景娱乐时曾表示:“未来我们可能比迪士尼更丰富,因为美国没有这么大的复制空间,他的旅游基础没有中国这么大。”

对于华谊兄弟而言,影视娱乐、互联网娱乐、实景娱乐被认为是拉动公司发展的“三驾马车”。华谊兄弟计划将在不同的地方,根据自己的IP建立不同的项目,包括偏文化旅游的电影小镇、主题乐园“华谊兄弟电影世界”和华谊兄弟文化城。

早在今年1月8日,华谊兄弟连发9条公告,将持有的华谊兄弟娱乐、英雄互娱、东阳浩瀚、华谊影城(苏州)股权等资产进行质押,向民生银行、招商银行、浙商银行、平安银行等6家机构申请授信共计33亿元,其中还质押了四套房产,不超过7部影片的收益应收账款以及25家全资影院未来经营中产生的票房收入……

众所周知,2018年,受“崔永元事件”事件影响,华谊股价应声大跌,市值蒸发超80亿元,而在华谊2018年全年报中,全年亏损达11亿,同时负债超过36亿元,债务总和远高于目前华谊货币现金26.451亿元。

被寄予厚望的《八佰》未能如期上映,华谊基本丧失今年最大的收益来源。2011年华谊兄弟宣布进军实景娱乐领域,并建立了多个影视公园,耗费了大量的资金,然而这些影视公园仅有10%处于盈利中,剩下的都处于亏损的状态,这些影视公园不仅不能帮助华谊兄弟获得投资收益,反而让华谊兄弟的困境雪上加霜。

互联网公司成为二代迪士尼们的主力

1、爱奇艺:“在线迪士尼”而不是“中国奈飞”

2018年爱奇艺登录纳斯达克前后,爱奇艺CEO龚宇在接受《好莱坞报道》的采访时提到称:我认为把爱奇艺称作“中国的Netflix”这种比较不太恰当,我更倾向于把我们的商业模式形容为“线上迪士尼”。这是在线视频平台首次提出“线上迪士尼”的概念,显现出爱奇艺的野心,要做“线上迪士尼”。

线上迪士尼的意思就是爱奇艺打造的IP“一鱼多吃”的苹果园生态。在中概股登录华尔街时,华尔街的投资者并不了解中国的市场,给他们一个对标公司似乎是一种高效率的公关手段,一时间,你会看到中国奈飞,中国Spotify,中国Youtube等等叫法,华尔街分析师显然更喜欢称爱奇艺为“中国Netflix”。

而对于爱奇艺来说,他的营收早期主要依托于广告,随着付费会员的崛起,营收多元化能力显现出来,且逐渐依托原创内容开发出了除影视外的,漫画、文学、直播、游戏、电商、社交等全产业链的布局。因而龚宇更倾向于从商业模式上去贴近迪士尼,期望将爱奇艺打造成一个娱乐综合体,而不是简单的长视频平台。

但因为中国长视频和影视内容市场的诸多不成熟,以及中国内容消费正在付费培育期,视频平台还处于巨额亏损中。如何在成熟商业生态搭建完成前找到持续资金供血,是爱奇艺们的主要命题。

2、腾讯PCG:“大内容”与“IP”垄断

早在2017年,马化腾就提出了腾讯的“大内容”战略,这是PCG的核心策略。在2018年的架构调整中,PCG将原本分散在社交网络事业群(SNG)、移动互联网事业群(MIG)、网络媒体事业群(OMG)、互动娱乐事业群(IEG)中的流量、内容运营和产品技术能力,大刀阔斧地做了统一。

众所周知腾讯占据了全国原创IP的半壁江山:“中国原创IP共274个,腾讯拥有110个,Top10拥有7个,Top20有12个,Top50有23个,涵盖游戏、文学、动漫、影视等领域。” 虽然各部分整合必定不会容易,但游戏、社交、文学、流媒体等跨业态的内容迟早会统一到PCG生态打造。

“其实迪士尼就是迪士尼,任何人都不会成为第二个迪士尼,但我们可以基于泛娱乐的内容生态构建和可开放的合作,让我们和所有的合作伙伴,都能成为最有特色的自己。” 腾讯集团副总裁、腾讯影业首席执行官程武对媒体的答复。

没有否认迪士尼模式,也还带有腾讯作为寡头公司的傲气。

从目前中国互联网公司来看,腾讯手握的IP垄断优势和集团财力优势,想最快变成中国迪士尼不是没有可能。

3、光线、华策、北京文化:不想成为迪士尼的内容公司不是好公司

“迪士尼是世界上最好的娱乐公司,人家的商业模型非常清楚,学就行了。所以我们第一部戏,先把创作搞好,在这个基础上,我们把IP形成流量入口,再去变现,做衍生产品、视频娱乐、游戏授权,做长尾。”北京文化的宋歌早期毫不讳言,北京文化的目标就是迪士尼。

三年端出《战狼2》《我不是药神》《流浪地球》三部爆款作品的北京文化,一跃成为中国顶级的院线电影公司,宋歌作为投资人出身,对迪士尼模式更加一针见血,简明扼要说到了精髓,可以看到北京文化在投资和长期布局上也是按照迪士尼模式来的。

成功跨界影视产业之后,北京文化又在10月豪掷8.4亿买下北京东方山水度假有限公司,开始涉足文旅项目。无独有偶,今年5月份上市影企文投控股同样以8.4亿人民币,拿下南京两块土地。根据公告显示,文旅项目同样成为地块的主要用途。且巨额投资的《封神三部曲》,也是围绕重工业IP ,有打造中国超英宇宙野心。

2016年10月,华策影视发布公告,宣布了高管变动的关系。用华策总裁赵依芳的话来说,这次高层调整的背后,标志着新一轮权利和义务的分配,将是带领华策影视的新业务、新生态去冲击“中国迪士尼”的梦想。

相比起来,作为“中国电视剧第一股”的华策拥有不少优质的IP,包括《微微一笑很倾城》《锦绣未央》《三生三世十里桃花》等,但进入2019年营收也面临着下滑噩梦,电视剧出身的华策也正在造他们的“迪士尼梦”,只不过距离这个梦想成真,还有不少的距离。

成功打造《哪吒之魔童在世》的光线,是目前内容公司领域最有可能成为中国迪士尼的一家。

早在2014年,手游公司热锋网络和动画公司蓝弧文化先后被光线传媒收购。光线传媒董事长王长田在面对媒体的采访时表示,光线传媒的发展模板是美国的迪士尼公司,将要完成的也是一个全产业链式的布局。

王长田就已经将光线传媒的目标定为“中国最好的内容公司”,试图立足于电视、电影,并不断向外展开新业务,将投资一个公司集群,包括游戏公司、动画公司、互联网视频公司、移动互联网社区类公司、网络文学公司、视频技术公司、主题公园公司等。

在2015年10月,光线集结了十月文化、彼岸天、蓝弧文化、玄机科技等13家动漫公司,成立了被当时的媒体称为有一群“中国皮克斯”的集团——彩条屋影业,基本上垄断了中国80%动漫电影公司。而《大鱼海棠》《大圣归来》《哪吒》等高票房国漫的成功,也为光线在国漫电影领域铸造了短期的竞争壁垒。

但内容IP只是刚刚开了个头,倘若光线传媒真的还想创造出下一个迪士尼的话,还需要至少100个哪吒那样的IP,然后在游戏、视频、社区、文学、主题公园领域继续发力,这条路无比漫长。

本文来自微信公众号:新文化商业(ID:Ent-Biz),作者:Grace Wu