由于不是最终文件,募集金额可以上下调整。在此举三个例子:1)明天将在美国上市的猎豹移动原计划募集3亿美元,后将募集金额改为2亿美元;2)2013年10月3日,Twitter第一版招股文件的募集金额也是10亿美元,11月7日的最终版上调为18.2亿美元;3)2012年2月1日 ,Facebook第一版招股文件填的是50亿美元,5月18日最终方案是募集160亿美元(发行新股67.64亿美元及旧股东出售90.66亿美元)。

尽管10亿美元只是初步计划(作为计征注册费依据),但也不是漫无边际随便填的。阿里没有象Facebook那样填上50亿美元,是暗示募集规模将小于Facebook,还是想给国人一个惊喜?也不知1500亿美元市值能否保住。

业务及规模

根据招股文件,纳入阿里上市主体的最重要业务为淘宝网、天猫和聚划算。2013年,三项业务总成交金额(GMV)达15420亿,线上卖家达800万户,活跃买家2.31亿(其中移动端1.36亿)。

招股文件首次披露了三大线上市场的运营数据:年成交113亿订单、每年投递50亿个包裹(参与的物流工作者超95万)、每位用户每年交易49次、最高单日成交额362亿(光棍节)、支付宝(没有纳入上市主体)交易金额达3.224万亿。

除了三大线上市场,阿里还将Alibaba.com、1688.com、AliExpress及阿里云(2013年用户数达到98万)纳入上市主体。

招股书还提及阿里生态圈的其它成员:阿里金融(提供了34.2万笔贷款),UC浏览器及菜鸟供应链管理有限公司(阿里持股48%)

财报要点

1、营收

阿里营收增长势头可谓迅猛,2013财年(截至201年3月31日)较2012财年的增幅为76%。

许多企业为了包装上市把营业额做得很高,但应收账占比大幅上涨。结果是只见营收不见现金流入。而阿里2013年后三个季度的应收账仅为营收的7.4%,相当于总资产的2.8%。剔除股权激励、折旧等非现金支出,2013年后三个季度阿里营经现金流达245.8亿。

但是从营收结构看,阿里拓展海外市场收入增长的速度远远落在了后面。2013财年,中国市场营收增长87%、海外市场只增长了23%。结果,来自中国市场的营收占比从2012财年的80%到2013财年的85%到2013年三后个季度的87%,同期海外市场营收占比为18.8%、12.1%、8.8%。

2、成本费用

营运成本占营收的比率从2012财年的33%下降到2013年后三个季度的24%,换言之毛利润率从67%提高到76%。同期,营运成本加三项费用占营收的比率更是从74%大幅降到51%。规模如此之大,阿里控制成本费用的能力令人吃惊。

3、盈利能力

阿里具有很强的盈利能力,2013年后三季度毛利润、净利润分别达到305.7亿和177.4亿元。

2013年底,阿里共有员工20884名。人均创造毛利润、净利润146万元和85万元。也就是每名阿里员工每月可创造7万元净利润。

4、股权激励

根据招股文件,2012、2013财年及2013年后三季度,阿里股权成本分别为12.54亿、12.59亿和19.19亿。分配到营运成本及各项费用中的情况见下图。

5、两大亮点

许多企业(特别是中概股)为了报表好看,越是临越上市投入的市场费用越高。市场费用相当于营收30%、40%以上的现象很普遍。而阿里市场费占比却越来越低,说明自然流量(Organic traffic)占比逐年提高。所谓自然流量就是用户直接从收藏夹或地址框进入,而未经百度等有偿流量分发机构“转手”。这种趋势不仅说明企业的知名度、美誉度达到相当的水平,还意味着营收的增长和比营收增长还快的利润增长。

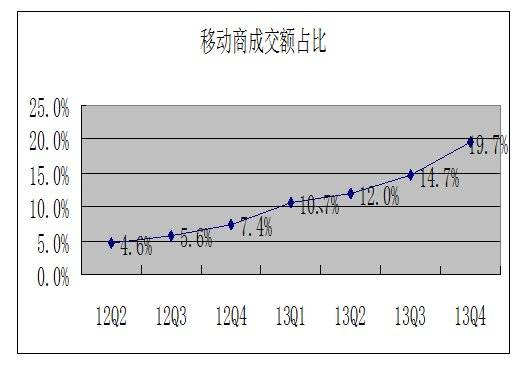

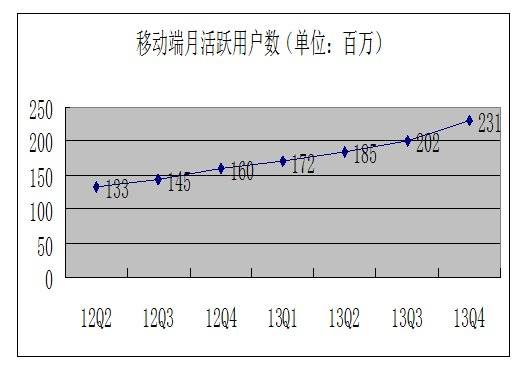

其次是移动动端收入占比快速上升。招股文件披露的7个季度中,移动端月活跃用户数从1.33亿增至2.31亿,累计上涨73.7%;移动端成交金额占总GMV的比值更是上涨了328.3%。

总结

中概股在美国不是主流,全部中国公司(包括百度、奇虎360、携程这些明星)的市值加起来只有2000亿美元,只相当于IBM一家。在天时上错过了最佳窗口,在地利上错失了佳上市地香港。美国人原本就对中概公司的 VIE结构心存顾虑,阿里又来了个马氏合伙人制,连A、B双层股票都不用,人和方面亦不乐观。