虎嗅Pro注:

上周五,虎嗅在自家楼下办了一场探讨服装的闭门会,如果你有注意到不久前的招募,应该知道这是我们第一期虎嗅Pro会员日的活动,一场不到20人的小型行业闭门交流活动,我们请来了钟鼎资本合伙人李靖,内衣家居生活方式品牌 NEIWAI 内外的创始人刘小璐、运动服饰品牌Sumday 的创始人马慧娟、轻链的联合创始人周栋、衣品天成的联合创始人江帆,更多的是虎嗅Pro会员里的服装行业上下游的从业者、感兴趣观察者。

3个小时的分享畅谈,自然有聊、有料,现场诸位意犹未尽。因为是闭门会,我们仅将现场讨论的一部分内容梳理如下,你知道的,现场的细节与精彩,只能等你下次参与才可体会呀。关注虎嗅Pro会员微信公众号,第一时间获取活动通知,抢票占座。

下面入正题。

服装行业做小生意很容易做大很难,为什么?

你看一个商业模式能不能做大,要看它的熵是不是随着公司规模的增长迅速增大。服装行业整体的熵增是很大了,不管是B端、还是C端看,都有巨大的熵。

从C的角度,做服装两个特点,一个是潮流化,一个是个性化。这两个词对于做消费品的人来说是非常可怕的。说个性化,当我喝茅台的时候,会带动周围的人喝茅台,所以它的产品可以随着人群迅速的裂变,然后它的横向在人群层面是一个规模性的,但是服装是当我穿这个款式的时候,我会带动周围的人不穿这个款式,形成的网络效应基本上是负的。潮流性则意味着它的积累效应也是负的,一件衣服越穿会越不想穿。

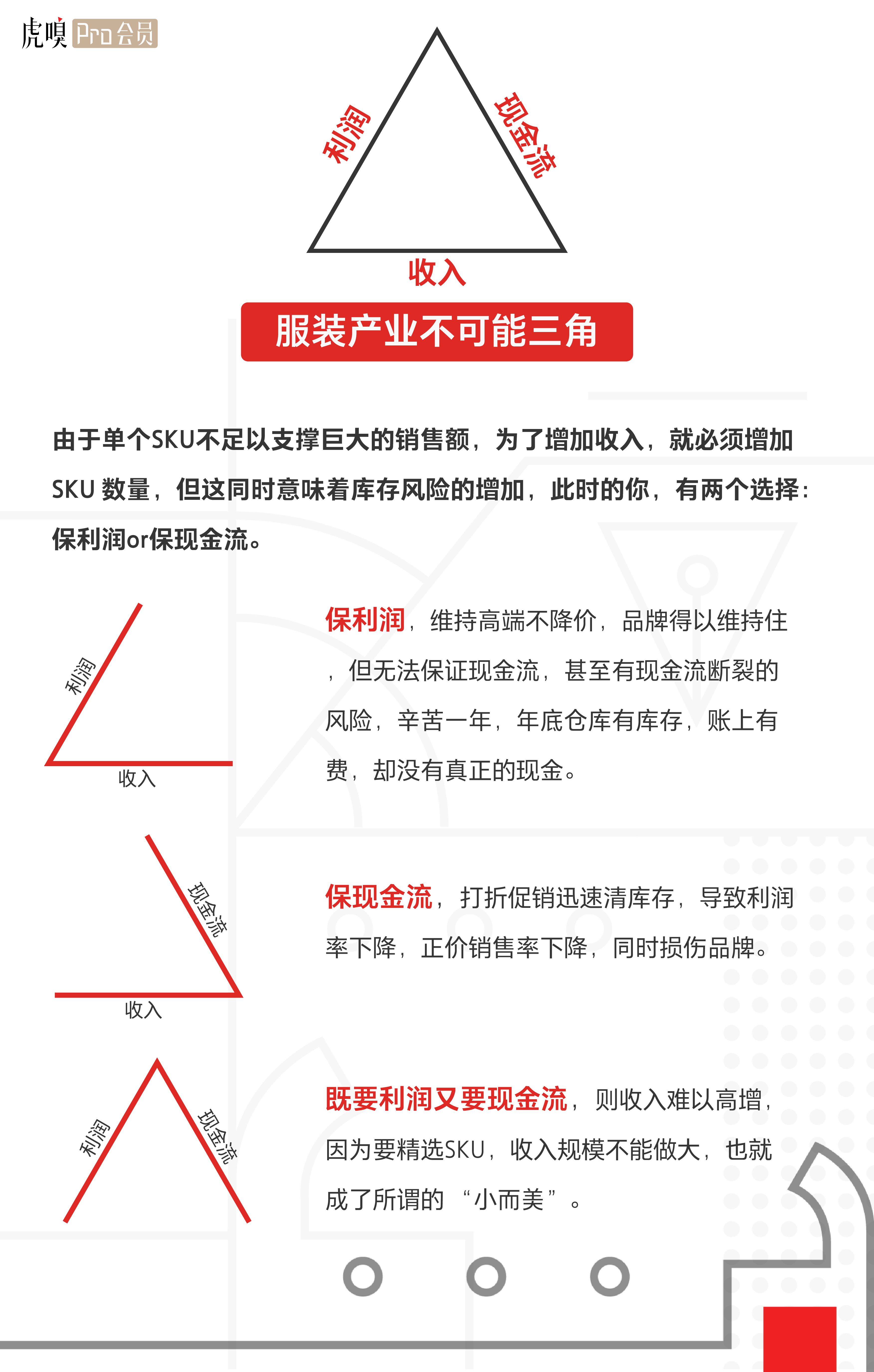

做服装研究的人都知道,就服装行业有个典型的不可能三角,就是从财务的角度,你的收入、利润和现金流这三个指标很难兼顾。

红牛一个单罐在中国的销售额就300亿,但哪有服装一个SKU能够支撑300亿的?

当收入增加的时候,单个SKU不能够支撑很大的销售额,所以必须增加SKU的数量,但除非做了一些商业模式的创新,增加SKU就意味着由于预测失败卖不出去的风险增高。这个时候你有两个选择,要么保利润,要么保现金流。你保利润的话,我就不降价死扛着品牌撑面子,就是高端不降价。这个时候,你可以把品牌维持住,但你的现金流不行,甚至有可能公司的现金流立马就断了,然后作为一个老板,辛苦干了一年,年底就只有仓库的库存,账上有费,实际上没有真正的现金;要么是你保现金流,迅速清库存,但是就会导致利润率下降,正价销售率就降了,同时又损伤品牌;假使同时要现金流和利润这两个,收入就不可能很高,因为这样就意味着要精选SKU,现金流和利润是可以保持的,但收入规模就不能做很大,也就成了所谓的小而美。

创业机会之品牌端

感谢Sumday 创始人 马慧娟的现场手绘,诚挚建议你保存起来~

① 具有局限性,由于AI技术目前的成熟度,在趋势预测上只能做比较简单的版型、通用款开发,更多适用于为一些偏大众的流通市场,批发市场的品牌服务,如果涉及到更上端的消费市场的话,它其实技术目前的应用比较有限的。但未来可期。

理论上是可以通过social media数据获取时尚相关信息,再通过算法逻辑改进提炼预测。但目前2B行业里没有普遍适用的这一服务。很大的局限在于SAAS服务是模块化的,意味着不能满足企业一些更加定制化的专项需求。

② 由于极大弥补了服装行业里面一个信息化分散的情况,这类平台(例如百布)出现其实对很多小B的企业的意义还是蛮大的,但是规模比较大的、对面料有特殊需求的品牌的而言,可能难以满足

③ 把供应链缩短到非常简短的几步,在国外已经落地的商用技术,像耐克、阿迪之类的一些品牌都已经有尝试。

④ 目前能实现简单的缝制,但由于服装加工的特殊性,auto machine还是具有局限性,特别在时装领域,自动化难度更加增了。

NEIWAI 内外,咬下服装行业的最后一块蛋糕

NEIWAI 内外创始人——刘小璐

14年—16年是我们品牌发展的初期。其实非常重要的一点是找到了对的赛道,内衣,服装行业的最后一块蛋糕。

无钢圈内衣不仅是对年轻消费者追求自由舒适精神文化的呼应,还解决了一个内衣市场它的尺码特别多的一个问题,传统内衣一般是15-20个size,我们则是4-7个,精简了SKU,减少了库存。

15年开始我们建立自己的整个的研发团队,我们认为研发是一个品牌能够走得非常久远的核心。

17-19年,做了很多的渠道的建立,品牌营销的投入。

「在品牌的发展和成熟期阶段,效率成为了一个最核心的点,而在数字化上的投入非常关键」

从2020年开始往后的3-5年,品牌的发展和成熟期阶段,效率成为了一个最核心的点,而在数字化上的投入非常关键:

1、ERP库存管理系统

其实早在16年,我们就用上了ERP系统,去年我们又做了非常多的升级。ERP管理系统核心是在品牌to C的过程中,能够将数据反哺给库存平衡中心,自动告诉你哪些产品你需要补货了,或者当你发现周转缓慢的时候,什么时候开始打折,以什么样的折扣价格。

2、PLM (产品生命周期管理)

前年我曾去纽约参加一个服装会议,所有大公司都在研究如何让从设计研发到加工的流程更顺畅。

因为越大的公司,它各个环节涉及的人员跨度会越大,比如产品研发在香港、设计师在巴黎

等,其实没有一个人有一个full picture说这个产品现在流通到哪一步了。对于我们而言,其实一期100多个产品并不算多,但也在这个流程上面出现了延迟的现象。我们今年就上了Centric PLM,这是全世界目前最好的一个 PLM系统之一。

3、3D试衣间

为什么90%的内衣市场都是在线下?因为大家对尺码有一个很大的痛点。如果是新客人第一次到店,我们的销售一定会第一时间给你提供测量的服务。以前都是用皮尺,隐私性、准确性都不是很好。

我们上线了这个3D试衣间,可以穿着内衣就知道用户的尺码,同时根据尺码体系进行产品推荐,而这个数据,也会进入你在内外的天猫会员中心里,方便下次复购。在整个天猫的会员中心里面,可以看到一个数据表,我们采集了将近300个核心数据点,但只给客人看8个他最关心的数据维度,来帮助她去做选择。同时,如果你每两周过来测一次,还能看到你的一个身材曲线变化。

这个项目我们是去年8月份的时候开始正式上线的,目前收集了将近1万个中国女生的数据。我们能了解到我们现有用户的罩杯的分布,体脂率分布,身高分布等情况。

DTC,把钱花对地方?

Sumday Athletics 创始人——马慧娟

我们是一个DTC的功能性运动时装品牌。在创业之前,我在一家AI公司工作过多年。

DTC,很重要的一点是要离消费者近,能够实时听到消费者的声音,这也是为什么我们要坚持做DTC的原因。另外一点在于,能够把真正的把成本花在有价值的地方,能够以一个比较低的成本去做高品质的东西。为什么DTC品牌近年非常流行?不光是因为它能够迅速地响应消费者、流通端的需求,本质上是可以以更低的价格去提供更好的东西。起码在一开始这个阶段,对于我而言DTC还是最合适的。

DTC就意味着说品牌可以有各种各样各样的媒介渠道去直接触达消费者,但是在直接出来这个过程中,品牌在管理自己,不管是库存还是管理自己的会员,管理信息的整个过程当中,做DTC它其实意味着新零售的理念,背后得有很多数据的整合。

中美DTC差异

相比于国内,美国近年来崛起了很多DTC品牌。一大原因是,他们的基础设施不发达,所以类似Allbirds的公司要做自己的网站,而国内基础设施过于发达,导致你只是平台上的一个点,永远被阿里 “选妃”。在国内只做DTC挺难做大。

关于DTC的中美差异,除了基建原因,跟文化习性上的不同也相关。比如,由于美国人的生活习惯,他们非常看重家里的休闲生活,大部分购买行为是在PC端上完成的,网站对他们来说是非常重要的存在。而中国大家的时间更加碎片化,而当你购买发生在移动端,网站不是最好的展现方式。

此外,两个国家零售业的发展的历程不一样。中国电商平台变得特别的强大,话语权特别的强。所以中国人对网站的依赖性就会比较低一些。所以在中国做事是要跟美国有所区别的。但是底层的东西都是一样的,就是找到哪种流量分发更合适,或者说更便宜。

美国DTC品牌Everlane,它消费升级的概念很好,用大牌的供应商,但是价格非常亲民。供应链透明,砍掉了中间的层层经销商。但是它能够做起来,有一个很重要的原因,那个时候美国的市场上也没有特别多的新兴的品牌,它踩中了一个非常好的空白空缺地带。中国其实现在也差不多处于一个类似的历史阶段,舶来品牌就是阿迪耐克等,他们的影响力某种程度上在减弱,本土的晋江系品牌也在慢慢的老化,年轻人可不一定买他们的单,那么中间段位其实是很缺乏品质优秀,又能够被大众消费者认可的这样的一些轻奢品牌,或者相对大众的品牌的。

创业机会之供应链端

轻链联合创始人——周栋

服饰柔性供应链怎么柔?

轻链是一家服务于互联网流量主与小B端的服饰供应链服务商。

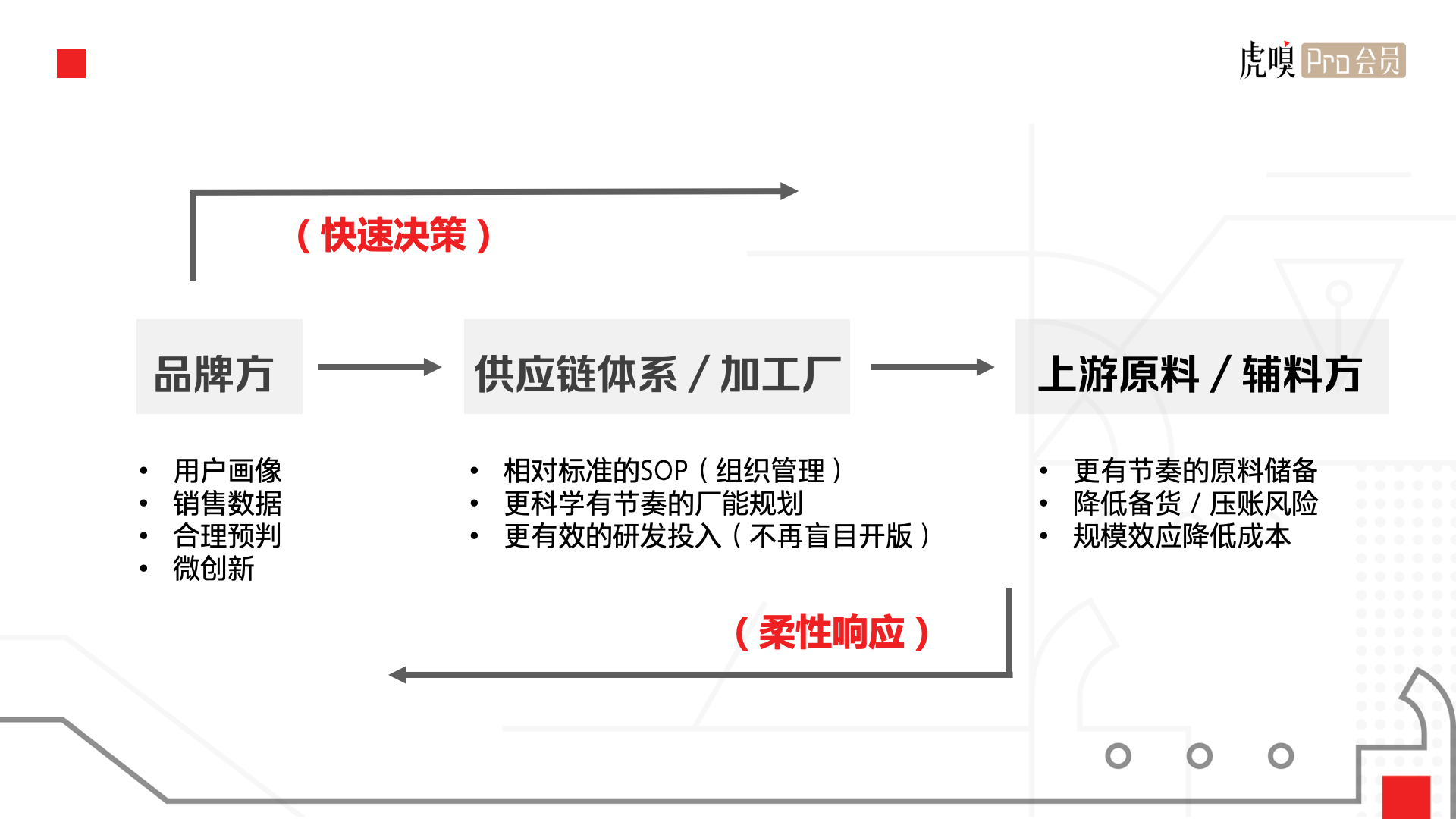

我们的一个基础观点:基于产业互联网趋势,要在服饰产业链上做(上中游)厂能端与(下游)需求端的连接服务,核心关键不在于解决信息不对称问题,而是必须实打实的切入生产链条,通过数字化改革搭建开放协同的新供应链体系结构。

传统服饰品牌,新文化服饰品牌,渠道电商自营服饰业务...都在趋向于实现什么样的“新供应链体系结构”?

在战术层面上, 表现出来的行为现象主要是以下两点:

在组织架构层面,越来越注重商业的精细化分工,只做自己擅长的事,例如品牌运营和审美设计、渠道管理等,而不是选择自控全供应链。以内容电商自营服饰业务来讲,当这些互联网流量主开始切入自营电商时,在组织人力与运营精力层面已经够让人头疼了,更别提完全没碰过的更为复杂的供应链。在供应链层面,道理也是一样。近两年来大火的工厂品牌,严格意义上,应该被称为“厂牌”,是享受新渠道红利的渠道厂商,而不是真正意义上的OBM,当厂能端想要推出自己的品牌的时候,他们也会意识到,这事并没有那么容易,做好产品肯定是没问题,但是如何运营C端品牌,营销,公关,渠道等等,一样会让人望而却步。

在品牌产品层面,化繁为简。不是指减少SPU,也就是说不是指减少研发和上新,而是减少许多不必要的SKU,进一步提升运营和研发的效益,降低库存管理及人力运营成本。哪些是不必要的SKU?大的层面,同一品类繁多的面料版型方案,小的层面,同一产品繁多的颜色与过多的尺码规格。反之,借助更精细化的用户运营与短平快的销售数据反馈,来实现更为弹性与快速的翻单生产或微创新研发。

从整个服饰的产业链上看,新的供应链体系逻辑,大概会是什么样?

在精细化运营与渠道组织管理层面上,品牌方更加合理的SPU和SKU的预判,更加有效的微创新,进而改变以往的长周期订货模式,快速决策为快反模式奠定基础。

在厂能端,供应链体系里的中游加工厂,会落到以下三个点上:第一,有相对标准的组织管理SOP,除了工序优化之外,人员组织调配也将更加高效。第二,更科学更有节奏的厂能规划,而不是永远响应急单,不能保证品控,也不是传统的慢思条理按半年度和年度计划去规划厂能。第三,能够避免传统模式上的盲目开版,造成大量的运营人力和资源浪费。而倒推到上游,也就是面辅料原料方,自然而然,可以做到以下三个皆大欢喜的结果。第一,更加合理的原料储备;第二,降低自研发备货和压账的风险;第三,规模化提升单SPU的生产效应,能够进一步降低上游原料的供给成本。

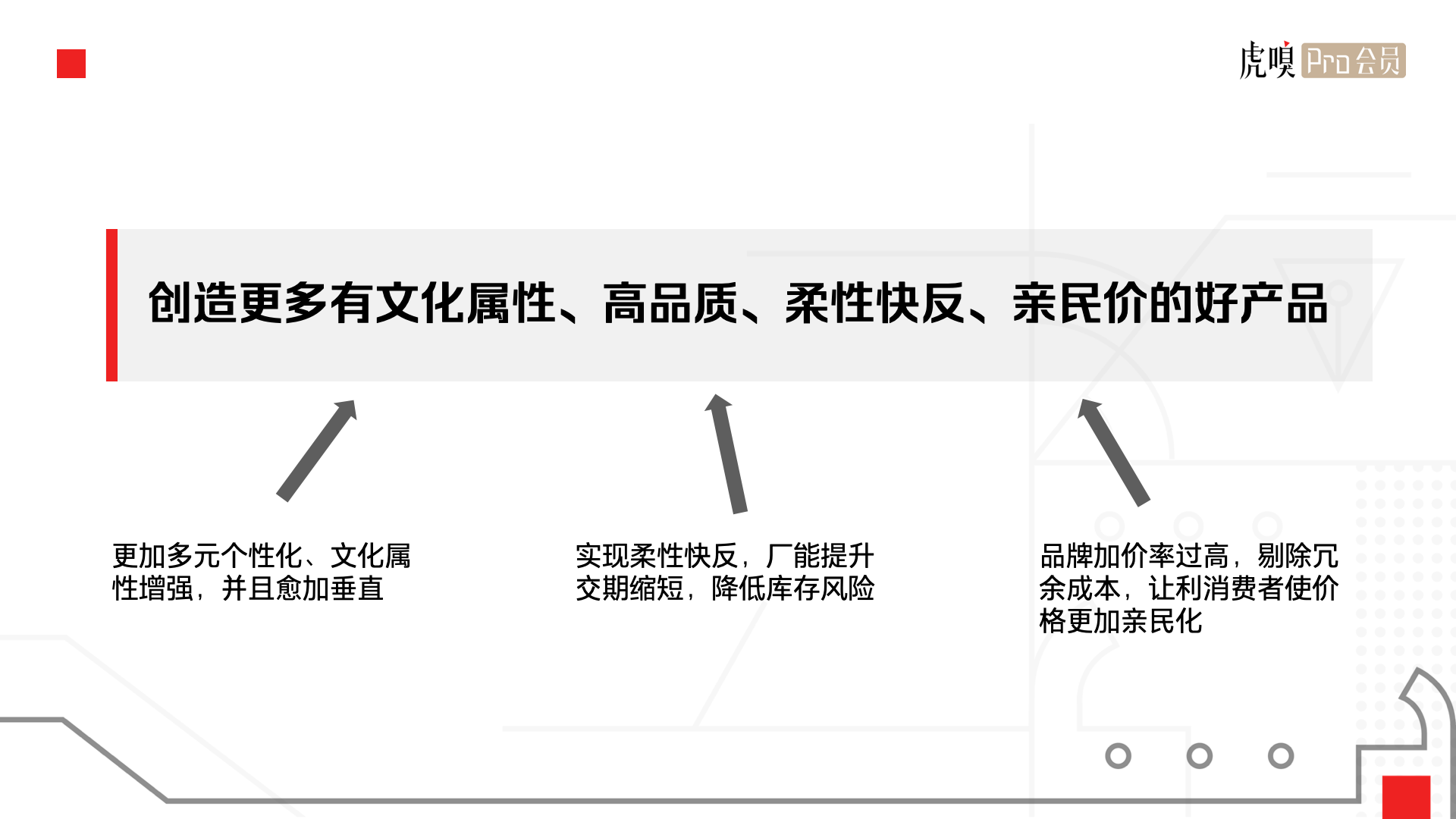

产业效率提升后会给市场带来什么样的产品?

当服饰全产业链效率提升后,市场上必然会出现的好产品,会满足以下几个关键点:

有文化属性:更加多元个性化、文化属性增强,并且愈加垂直

高品质、柔性快反:微创新快反,厂能交期缩短,降低库存风险

亲民价:品牌加价率过高,剔除冗余成本,让利消费者使价格更加亲民化

难以实现的矛盾点?

组织与管理意识的更迭:船大难调头,不仅是对于品牌而言,更对供应链而言。在厂能端,不仅是组织生产方式的改革需要时间,如想实现数字化生产的自动化设备改革,目前也仅是具备较强实力的中大型厂商才可做到。

互联网与传统实业不在一个沟通语系:厂能过剩的背景下,并不是找不到靠谱或能保证稳定品控的工厂,为何互联网品牌/企业还总吐槽”供应链是个坑“?本质上,是因为双方并不在一个沟通语系里,鸡同鸭讲。这也是开头我所指,连接服务,绝不只是一个信息不对称的问题。

市场乱象,劣币驱逐良币:新零售新渠道带货模式的”负面效果“,即是带动了一大批”以次充好、虚假宣传”的假冒伪劣产品,甚至出现了“玻尿酸贴身衣”这样的“智商税产品”,真正做好品质的上游厂能商却无所适从。

总而言之,如果只谈互联网模式与数字化改革,却不够敬畏实业供应链与做好产品的心劲,实际上产业效率不可能得到真正有效的提升。

后记

2019年是缺少投资主题的一年,服装供应链却是一个难得亮眼的风口,资本对于服装行业的关注从分销、营销环节后移至后端供应链,从设计、生产、流通都有头部机构在观望,而这一趋势有望在新的一年得到延续,关于服装产业、服装供应链,虎嗅Pro会员日还将继续关注与讨论,期待下一次,能有你的参与。

虎嗅Pro会员日暂定每月一次,活动免费,仅面向虎嗅Pro会员开放。

什么?还不是会员?快点击下方图片,加入我们吧!