6月30日,虎嗅在《9158自揭面纱:最大的视频秀场,是怎么运行的?》中分析了它的运营模式。其实,从财务角度看,这家公司也有奇葩之处。本文就来分析一下它在财务处理上的奇特。之所以存在这样的现象,说到底,是天鸽互动的业务性质决定了组织架构的独特,而组织架构的扭曲造成了财务数据的变形,天鸽为了上市,不但业务要“洗白”,财报也得“洗白”,其结果就是财报上的“斑斑点点”。

销售成本之谜

某篇吹捧9158的文章以“9158毛利率超阿里巴巴”来博眼球(2013年,天鸽毛利润87.6%,阿里只有75%),甚为不恰当。毛利润高低取决于行业属性或者商业模式,非同类公司可以天差地远,而同类公司差两三个百分点是不得了的事。天鸽(9158母公司)其实与欢聚时代(YY语音母公司)比要恰当得多。

与欢聚时代比怎么样呢?2013年,天鸽互动获得100块钱营收,其中87.6元是毛利润,但用户实现支出了250元(天鸽与分销商四六分成)。如果以250元做分母,天鸽毛利润率只有35%。2013年,欢聚时代营收(也就是用户总支出)为18.2亿、毛利润9.4亿,毛利润率51.6%。

毛利润是由营业收入减去销售成本得到的。销售成本是公司通过提供产品或服务取得营业收入的直接成本,一般包括原材料或外购半成品、水电及能源消耗、直接人工等成本及资产折旧、费用摊销等。

2011年、2012年、2013年,天鸽互动的销售成本分别仅占营收的12.5%、11.5%和12.4%。具体构成如下:

看出问题了吗?天鸽互动没有为所提供的服务支付人力成本!就象饭馆的成本不包含厨师、服务员工资一样不可思议。正如虎嗅6月30日文章所说“只有总经办、技术科、财务科,炼钢业务全部由‘独立第三方’包办的钢铁公司,不就是一个空壳儿吗?”

相信天鸽互动见多识广的承销商(瑞银和中金)和会计师(普华永道)也很少接触cost of revenues中不含人力成本的互联网公司——总要有人运营、维护网站吧?

不那么见多识广的普通人,恐怕会怀疑天鸽互动是拿个空壳儿来上市。

从营收及三费用,来看与分销商扯不清的利益分配

天鸽互动营收几乎全部来自“实时社交视频平台”,即秀场。2013年秀场收入占比达到96.4%。而秀场收入中的80.65%来自9158和新浪秀两个社区的20万付费用户。 两大秀场付费用户年均贡献金额见下表:

为什么用“年均贡献金额”这种说法呢,因为付费用户的花费远远超过此数,而其花费并没全部贡献给天鸽。据招股文件,用户总消费中只有30%~40%成为天鸽互动的营收,其余60%~70%由分销商支配。 同样根据招股文件透露,每年给天鸽“人均贡献”6000元以上者只占20万付费用户的3%,2013年这些用户人均贡献了2.6万元,按照上述比例(天鸽4、分销商6)推算,这些人的年均消费达6.5万元。

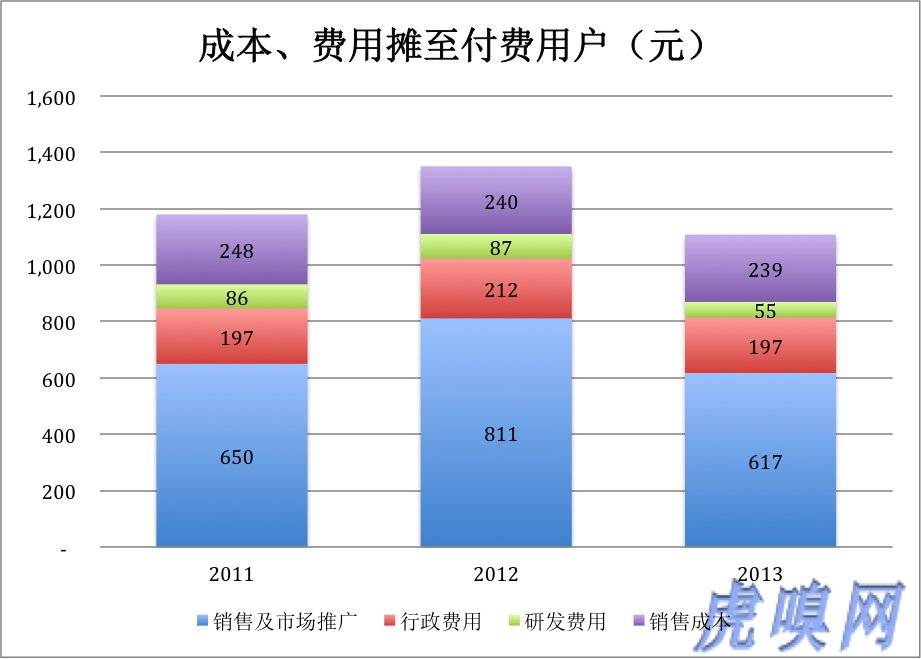

靠提供虚拟物品就能让成千上万土豪一掷千金,毛利润率高于BAT就一点也不奇怪了。但赚到手的钱不全是股东的,还要扣除市场、行政及研发三项费用。天鸽互动96.4%的收入来自八个秀场的付费用户。所以,可以将三项费用中用于游戏研发的支出扣减后摊至每位付费用户(见下图)。

三项费用中最大的一块是销售及市场推广。2011年、2012年、2013年分别为650元、811元和617元。从付费用户赚到的钱,按4:6与“独立第三方”分销商分享了,但研发、行政,特别是市场推广的开支怎么分担呢?天鸽互动与分销商职能的重合,给利益分配中带来很大不确定性。“多分钱少支出”与“少分钱多支出”差别极大。

天鸽互动通过独立第三方分销虚拟货币,双方签字年度分销协议。根据协议,分销商负责发展并委托销售代理向用户销售虚拟货币。天鸽互动不干预虚拟货的销售价格,亦不对平台内容负合责。天鸽互动按照从分销所得款项确定收入。

分销平台的用户包括制造商(manufacturer)和分销商(distributor)。与淘宝、京东等商品分销平台不同,天鸽互动的分销商也是供应商。在招股文件中,天鸽互动给了分销商这样一个职责:“促销我们的社区。要为聊天室确定内容、招募主播。”

承担了这么多职能(这也是天鸽互动销售成本不含人力费用的原因),用户花的钱大部分(60%〜70%)归分销商是合理的。但与此同时天鸽互动也支出大量市场营销费用(每个付费用户身上花600〜800元),至于分销商支出了多少投资人无从知晓。

2011年和2012年,天鸽互动从每位付费用户取得的收入扣掉销售成本和三项费用后的盈余都是740元。2013年突然提高到850元,但这并不能让人兴奋。为了上市,分销商可以让天鸽互动多吃多占,以把账面数字做得好看些,套现后是否要把实惠还给分销商?

神奇的网站

天鸽互动是真正神奇的网站。

除了销售成本里没有直接人力成本,它还有两点与众不同:

首先是重复纳税。只要取得营收就得交纳营业税及附加费,几乎所有公司都将此项支出列入销售成本。但天鸽互动在行政开支中又塞入一次这个税种(见下表,单位百万元)。

对此,招股文件对行政开支中营业税给出的解释是“中国经营实体向中国附属公司作出服务费付款”。指导客户合法避税是专业人士职责的一部分,至于重复纳税应当尽量避免。退一万步说,至少不要在一份财报里出现两次。从某种意义上说,客户重复纳税是专业人士之耻。但追求安全第一的组织架构让瑞银、普华这样牛掰的专业机构都无法帮天鸽避免重复纳税!那么多以VIE架构在海外上市的公司都没出现这种情况,可见天鸽下面的公司架构与关联交易有多复杂。

其次,是游戏开发外包成本远超相关营收。天鸽互动的研发活动分为非游戏和游戏两个部分。2011年、2012年、2013年,非游戏部分研发人员数量分别为293名、327名和315名。2013年,研发人员平均薪酬福利为11.1万元(算不算极格请看官自己判断)。手机及网络游戏采用外包,而且外包费用在财报中也出现了两次(分别在销售成本科目及研发成本科目)。

天鸽互动自称研发实力了得,游戏开发却要外包。外包也没关系,但做了这么年,外包费用成倍增长,收入却俳佪在可怜的两三百万元。欢聚时代的成功证明音视频社区经营游戏有“近水楼台”之便利。2013年,YY语音游戏业务收入达到6亿,而天鸽互动仅为273万。2013年,游戏外包花费2382万元,营收273万元。可见,天鸽互动并无游戏秉赋,坚持游戏业务主要是为了使公司收入显得多元化一些。

天鸽互动没有证明自己能做好游戏,上市后又高调进军视频医疗、线下KTV。能不能做好?就算能做好的话,以其复杂的组织架构,股东能分享到多少利益?

(43篇近作见微信公号ThomasLee126 )