本文来自微信公众号: LADYMAX ,作者:Drizzie,原文标题:《深度 | 老铺黄金效应》

越来越多品牌渴望成为第二个老铺黄金。

据彭博社援引知情人士透露,总部位于香港的摩纳哥珠宝品牌APM Monaco正寻求出售部分股权或推动公司IPO,引发资本市场的广泛关注。

投资方美国私募TPG已聘请顾问,明年初同时推进出售与IPO的方案,知情人士续称,TPG期望该公司在最终交易中获得至少20亿美元的估值,APM目前在全球经营约500家门店。

2019年,由TPG牵头的财团收购了APM 30%股权,参与方还包括TPG与中金资本共同设立的投资平台China Synergy,以及欧洲私募投资基金Trail资本。

2021年,APM曾向监管机构提交香港IPO文件,但最终未能推进,知情人士称,集团还曾私下征求潜在买家的兴趣,然而未做出最终决定。

如今TPG再次寻求IPO套现,或看中了珠宝品牌在港股市场的良好表现。

老铺黄金自2024年6月在港股IPO后,股价累计翻了八倍,市值闯入千亿港元俱乐部,不仅让投资者侧目,更成为全球奢侈品市场瞩目的黑马。

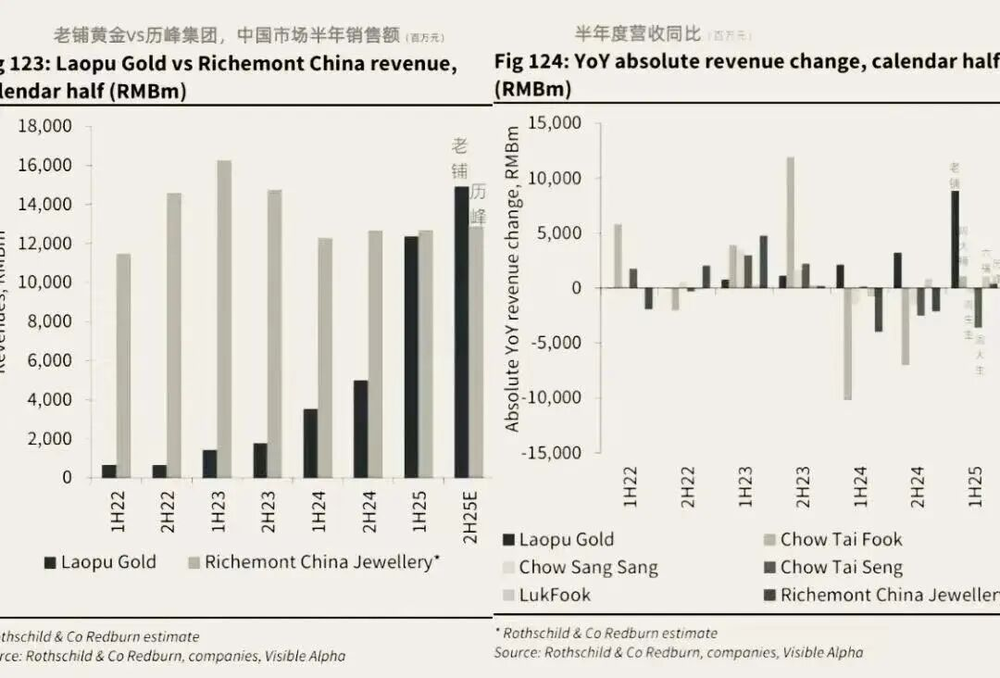

国际金融机构罗斯柴尔德发布最新报告指出,中国本土高端黄金品牌老铺黄金将在2025年首次实现营收对历峰集团中国区珠宝业务的反超。

考虑到历峰旗下包括卡地亚、梵克雅宝、布契拉提、江诗丹顿以及万宝龙等一线奢侈品牌,这一结果在全球奢侈品行业引发强烈关注。

该品牌2025年上半年营收达到123亿元人民币,同比增长251%,净利润同比增长285%,增速在整个中国珠宝行业中独树一帜。

历峰高层此前已罕见正面回应老铺竞争,CEO Nicolas Bos表示,一个健康的市场需要文化型新玩家出现,而在今年9月,LV掌门Bernard Arnault也亲访上海老铺门店。

得益于老铺黄金效应,周六福今年6月在香港联交所主板IPO,标志其结束多次冲击A股折戟后,转战港股IPO成功。

而从更广泛的市场来说,今年港股IPO市场尤其活跃,截至11月共有91家企业完成IPO,排队IPO的企业迅速累积。

这或许唤起APM再次冲击IPO的野心,然而近期资本市场对IPO项目整体质量有所下降产生担忧,APM若重启IPO计划,也必然面临环境的不确定性。

APM上市的难题之一,就是市场对其血统的质疑。

APM由Ariane Prette于1982年创办,起初是一家ODM原始设计制造商,主要为欧洲的珠宝零售商提供设计和生产服务,1992年,公司在创始人之子Philippe Prette的推动下将生产基地迁到中国。

1993年,Philippe Prette通过APM Limited成为控股股东,并自此管理集团在中国市场的业务,2012年,APM正式推出同名珠宝品牌,主打年轻风格的轻奢首饰,并在此后的9年内进入了21个国家或地区。

然而,尽管品牌宣称来自摩纳哥,其总部位于香港,生产在中国,且中国是最大市场,2020年APM的总收入中有57.2%来自中国市场,亚太其他地区占19%,欧美市场仅占23.8%。

Philippe Prette也曾在采访中称,APM算是半个中国品牌。

在信息更透明、文化自信上升的当下,那些挂着海外名头、却靠中国设计与生产支撑的品牌模式正被质疑,中国消费者愿意为真正的设计与文化买单,而不是为包装出的国际身份付溢价。

除此之外,APM的银饰珠宝整体处于市场下风。

凭借较亲民的价格和快速更新的设计,APM定位为轻奢类珠宝,被视为下一个潘多拉,与潘多拉类似,银是APM主要原材料,于2018年、2019年及2020年分别占原材料成本的15.9%、19.3%及29.5%。

通过用银饰串珠吸引年轻女性消费者,潘多拉一度掩盖了缺乏高端原料背书的短板,但随着消费者对时尚风潮产生疲劳,银饰珠宝缺乏投资价值的弊端,令消费者开始抛弃该品牌。

相同的事情也发生在美国高端珠宝品牌Tiffany身上,在2021年被LVMH收购后,近年来Tiffany通过强化高级珠宝系列努力摆脱银饰品牌印象,提升品牌高端化定位,但公众印象的转变往往需要很多年时间。

银饰珠宝风潮熄火让潘多拉在中国市场损失惨重,中国市场的营收占比从2019年的9%下降到了2024年的1%,今年继续在中国关闭100家门店。

对APM来说,其对中国市场的依赖度更高,因此承受的风险也更大。

与此同时,珠宝市场也不可免于奢侈品市场整体的高端化趋势,在中国市场,消费者对于珠宝品类的偏好从银饰向金饰转移。

自2020年以来,全球奢侈品行业出现了两极分化的趋势,头部品牌表现出色,而中档和轻奢品牌承压的局面,这一趋势同样适用于珠宝品类。

APM这样的轻奢珠宝品牌既无高端价值背书,也难以在快时尚珠宝流变周期中保持优势,使其定位尴尬。

APM Monaco品牌旗下耳环、项链、戒指和手链类别分别贡献了35%、30%、17%和16%的销售额,售价最高为中间价1900港元的手链品类,其次为约1600港元的项链品类。

同时,以卡地亚、梵克雅宝为代表的高端珠宝品牌在全球市场表现出色,相较于LV、爱马仕等皮具为主的奢侈品牌也表现出更强韧性,主要因为珠宝避险的结构性优势,以及经典品牌的传承属性。

轻奢珠宝缺乏产品价值和投资价值,成为APM过去五年未攻克的难题。

老铺黄金正在改写游戏规则,今年收入将超过历峰中国

更复杂的是,中国市场近年出现了与全球完全不同的复杂市场趋势。

过去几年,全球最大珠宝品牌卡地亚出现了在欧美热卖,却在中国狂跌的奇怪现象,让很多观察者感到不解。

实际上,这主要因为在新中式潮流下,中国消费者对传统审美的重新认可,令其进一步感知到与国际品牌的文化隔阂,而从行业供应端看,老铺黄金引领的古法黄金潮流,显然已经掀起了广泛涟漪。

由于黄金的高价值和可回收属性,中国消费者对于黄金的偏好由来已久,随着古法黄金近年来在中国市场兴起,它已从小众趋势成长为推动中国黄金珠宝行业整体升级的主力力量,未来有潜力成为与欧洲高端珠宝并行的独立类别。

在此环境下,曾经以国际化和时尚化设计著称的APM的优势被显著弱化,包括Missoma、Monica Vinader、HEFANG等在内的国内外竞争对手云集,产品差异度要求持续提高。

消费者虽然仍在追逐珠宝潮流,但对于产品审美提出了更加复杂的要求,消费者不仅追求时尚外观,也要求品牌拥有辨识度和完整的审美系统。

值得关注的是,泡泡玛特今年也入局珠宝市场,推出新品牌POPOP,银饰品约300到2700元,与APM价位相似,近期还涉足足金市场。

尽管泡泡玛特进军珠宝市场的长期可行性有待验证,但作为全新品牌,它至少提出了两个应对思路,银饰缺乏投资价值,便用IP故事的情绪价值补足,同时布局足金产品涉足高端化市场,抓住黄金饰品的消费热潮。

过去五年,全球珠宝市场已经变天,APM需要一次彻底的自我复盘。

据招股书,从2018到2020年,APM的营业收入呈上升趋势,分别录得14.4亿港元、18.37亿港元、19.2亿港元,净利润为1.9亿港元、2.9亿港元、1.52亿港元,品牌此后还曾披露2023年营收增长放缓至16%,中国市场占比降至55%,目前该品牌在中国内地市场拥有230家门店。

值得关注的是,APM至今还保留着ODM业务,该业务至今为集团稳定的收入来源,并在2020年贡献了2亿港元的收入。

一个从供应链走出来的珠宝企业,在OEM/ODM时代积累的生产能力与成本控制力,曾是它能够大规模扩张的原因。

不过,APM要再上一层台阶,或许反而要洗脱ODM印记,否则就还是在旧引擎上试图加速,而没有真正开启品牌化的时代。

要从产品驱动转向品牌驱动的指数增长生意,摆脱工业化生产的惯性,而带来品牌的创造力,必须有足够的决心切断身后的安全绳。

老铺黄金创始人徐高明此前直言,在低端市场模仿还能养家糊口,在高端市场抄袭等同于找死。

该品牌在奢侈品市场的突围,带给更多年轻品牌的启示就在于,产品的消费价值和品牌化表达的差异性,将是接下来品牌市场重要的两个竞争方向。

罗斯柴尔德也在报告中明确提示,老铺黄金的成功是高度不可复制的特例,并不代表本土奢侈品或珠宝品牌正在全面崛起。

想成为第二个老铺黄金的品牌越多,能跑出来的反而越少。

深度|爱马仕家族的1800亿美元资本长跑