本文来自微信公众号: 新零售 ,作者:联商网编辑部,原文标题:《3年来最强增长!美国“百货一哥”熬出头了?》

1995年,《洛杉矶时报》曾在一篇报道中发问:“百货商店还能生存吗?”当时,这个问题更多像是一种提醒,而不是判决。但此后的三十年,美国百货商店的处境,几乎一步步印证了这种担忧。

上世纪八九十年代,它们在价格与规模上输给了沃尔玛、塔吉特等大卖场;进入电商时代,又在效率与便利性上败给了亚马逊。结果是,百货商店在美国零售总额中的占比,已从1993年的约14%,缩减至去年的2.6%。

正因如此,当美国“百货一哥”梅西百货(Macy’s)最新季报显示,其营收与每股收益双双高于华尔街预测,销售连续第三个季度超出预期,并创下三年多来最强劲增长时,市场的本能反应是警惕与审视。

但这究竟是短暂的反弹,还是一次真正意义上的转向?

01

连续两季正增长背后,

关店焕新才是真相

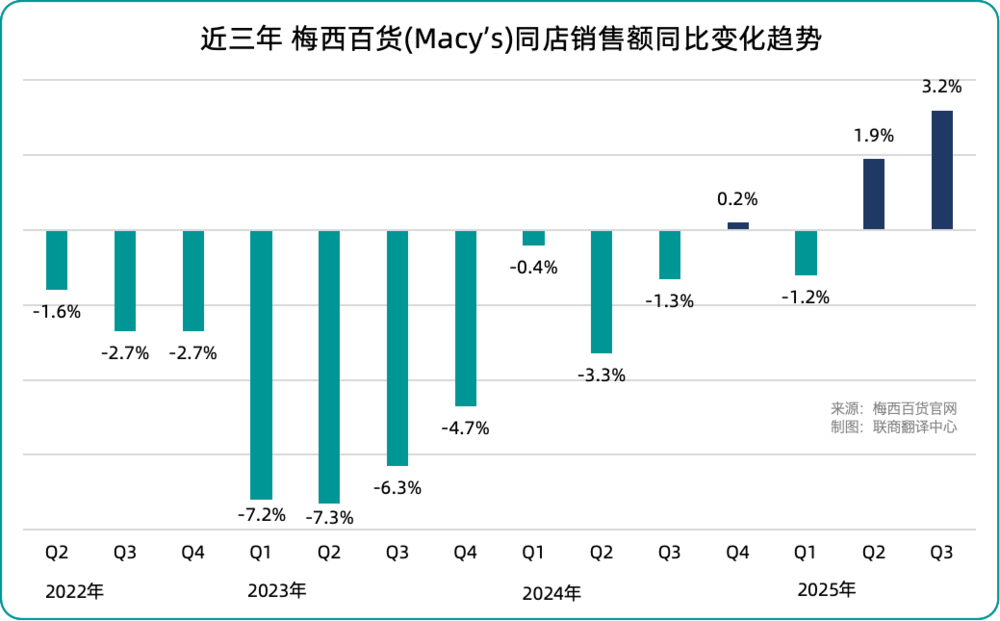

进入2025财年后,梅西百货的同店销售数据开始出现久违的正向变化。第三季度,公司整体可比销售额同比增长3.2%,明显优于市场预期,且连续两个季度实现正增长。资本市场亦给予积极反馈,截至财报发布当日收盘,梅西百货股价年内累计上涨近33%。

联商网统计发现,2022年至2023年间,梅西百货同店销售长期处于负增长区间,多个季度跌幅维持在5%-7%。进入2024年后,下行幅度开始收窄,虽未转正,但同比表现持续改善。拐点出现在2025财年:第二季度同店销售首次转正,第三季度在基数抬升的情况下继续走高,创下三年多来的最佳表现。

事实上,该公司在2020年就已清晰意识到资产结构的失衡:约25%的门店面积,仅贡献不到10%的销售额,大量门店位置不佳、效率偏低,却长期占用高昂的运营成本。对此,梅西百货同年正式启动第一轮大规模关店战略。

闭店的动因,根植于零售环境的变化与自身长期战略失误。一方面,2010年代以来电商崛起持续分流客流,实体百货的区位与规模优势被削弱;另一方面,梅西百货在2000年代的并购式扩张埋下隐患,为追求高毛利,公司逐步退出电子产品、家具等品类,过度依赖服装销售,业态弹性不断下降。

2024年,进入现任CEO托尼·斯普林(Tony Spring)主导阶段后,梅西百货的关店逻辑发生转变:不再是被动止损,而是主动重构。财报显示,本季度被纳入关停或处置计划的门店,其销售表现显著落后于整体水平;而被保留、改造并重点投入的核心门店,则构成了同店增长的主要来源。

换句话说,业绩回升更多源于结构性调整,而非消费需求的全面回归。

02

传统大店模型已经见顶,

中小型店和专业店成新引擎

从组织架构看,梅西百货集团目前由三条业务线构成:传统百货为核心的梅西百货(品牌同名)、承担高端定位的Bloomingdale’s体系,以及专业美妆的Bluemercury,共运营685家门店。下面我们从业态划分的角度来分析一下梅西百货的战略:

体量最大的,仍然是传统大型百货体系,包括Bloomingdale’s百货和梅西百货(品牌同名店),单店面积都在2万㎡以上。其中,Bloomingdale’s继续走精品百货路线,承担着集团在高端市场的形象表达。而拥有约420家门店的梅西百货,则构成了真正的基本盘,占据了集团约91%的经营面积。

也正是在这一层级,压力最为集中。在消费分层持续拉大、电商渠道不断分流的背景下,大体量店对客流密度、坪效表现和同店增长的要求明显抬升。这也解释了梅西百货为什么在收缩低效资产的同时,仍选择对部分核心大店进行保留和升级,而非一刀切式退出百货业态。

在大型百货之外,集团还保留了一组更具弹性的中小型门店网络,包括小型正价百货与独立折扣业态。相关门店面积多集中在2100至3600㎡之间,总量约55家。相比传统大店,这类门店显著压缩了空间规模,从而降低了前期投入与运营复杂度,但在不同业态中分别承担着差异化的经营任务。

其中,小型正价百货更接近被“模块化”后的百货形态,在保留核心品类结构与陈列逻辑的前提下,通过缩小面积来提升可复制性与选址适配度;而折扣业态则部分承担库存消化与价格分层的功能,与主品牌形成刻意区隔。

值得一提的是,这并非对百货模式的全面跳脱,而是一种内部拆分后的重组:通过让不同门店承担不同效率目标,集团得以在收缩规模的同时,维持百货体系在商品、价格与客群上的基本完整性。

真正跳出传统百货逻辑的,是Bluemercury。它专注于高端美妆、护肤品和水疗服务,通常开设在高端购物中心或社区中心。虽然是集团第二大门店网络,但总面积只占0.4%,体量只有传统百货的约1%。关键在于,百货是品类集合加联营模式,Bluemercury是专业化加高坪效加服务溢价,增长驱动力完全不在一个维度上。

整体来看,梅西百货传统大店模式已经见顶,中小型百货店和专业美妆店成为新的增长点。主力店在努力“回归自我”,中小型店在追求“细化的客群和策略”,专业店则是跳出了品类集合的框架,用专业化和服务溢价打开了新的增长空间。

03

客群结构发生偏移,

逐步回归百货商店本质

“你知道百货店最大的问题是什么吗?”托尼·斯普林近期在接受《财富》杂志采访时直言,“是我们的执行不到位。一家糟糕的门店,无论叫什么名字,都注定失败。”

近两年,梅西百货最直观的变化,体现在核心门店的改造上:卖场动线重做、货架密度降低,空间从铺货让渡给陈列、试穿与导购服务,而不再单纯追求铺货量;人员配置同步调整,在珠宝、美妆等高价值品类重新加强导购力量,修复消费者的体验预期。

这些变化最终反映到客群结构上。据斯普林透露,目前公司超过一半的客户来自年收入10万美元(约合人民币70万)以上的家庭。低收入客群占比进一步下降,而高收入群体展现出更强的消费韧性。换言之,当前支撑业务复苏的,是那些仍然愿意为品质、服务和选择买单的消费者。

这一点在不同业态的表现中尤为明显。最新季度Bloomingdale’s同店销售额增长9%,已连续五个季度实现正增长;Bluemercury更是连续19个季度保持增长纪录。相比之下,体量最大的梅西百货恢复节奏比较平淡。

这种分化并非偶然,而是与公司近两年的商品与价格策略高度一致。在关税和成本压力之下,梅西百货并未采取“一刀切”的全面涨价,而是通过品质升级、设计更新和品牌引入,对部分品类实施选择性调价。新潮时尚、精品珠宝与腕表等品类的强化,表明梅西百货在向消费能力更强、对品牌更敏感的客群靠拢。

不过,这并不意味着梅西百货放弃大众市场。斯普林反复强调,集团的目标仍是覆盖从折扣商品到高端商品的完整价格带。不同之处在于,与过去“什么都卖、却什么都不突出”的状态相比,如今的商品组合更为克制,如不再大量囤积被消费者普遍认为性价比不足的商品。

更重要的是,管理层的心态也发生了转变。斯普林所说的“调整心态”,并非一句口号,而是对过往战略误判的直接回应:与其追逐概念、迎合资本市场的短期偏好,不如承认百货不可能在所有维度上与电商或折扣零售竞争,并重新确立自身的价值边界。

写在最后

总的来看,几个季度的“回暖”并不意味着梅西百货已经完成转身。现实情况是,主品牌依然承载着绝大部分面积与成本,其增长弹性仍然十分有限;中小型店尚未形成足够规模;专业业态的体量也不足以反哺整个集团。

好消息是,对一家长期依赖促销驱动、库存周转承压的传统百货而言,这种改善路径本身已释放出明确信号,即梅西百货不再试图用规模掩盖结构性问题,而是开始为过去二十年的扩张与执行失误“补课”。

这或许不足以构成彻底反转,但至少意味着,其经营逻辑正在回到更理性的轨道之上。