本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的

2026年开年,港股迎来餐企上市潮,继老乡鸡、COMMUNE幻师递表港交所后,袁记云饺也在赴港IPO,这家一年前刚经历过“食安风暴”的企业能被资本市场“青睐”吗?

食安风暴后“交卷”

1月12日,袁记食品集团股份有限公司(以下简称“袁记食品”)正式向港交所递交招股说明书,拟在主板挂牌上市,华泰国际和广发证券担任联席保荐人。

袁记食品的主力品牌为“袁记云饺”,创立于2017年,由“90后”袁亮宏、田伟创立,当时饺子店的主流是少而精,袁记云饺却反其道而行之,产品丰富兼顾南北方饮食文化差异,不仅有饺子还有云吞、手工面,另外还打出了手作鲜饺、明档现包,并且采用加盟的模式进行扩张。之后,袁记云饺在疫情期间逆势增长,高峰期一个月就开出了1000多家店。

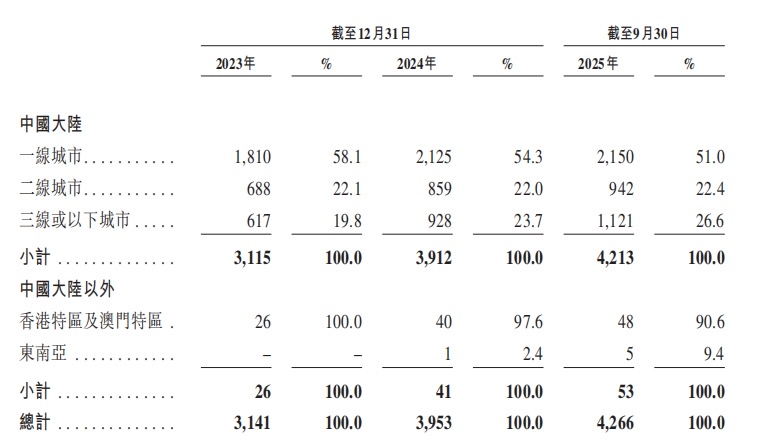

招股书显示,截至2025年9月30日,袁记食品已在中国32个省份及东南亚市场开出了4266家门店,其中95%以上为加盟店。

招股书还披露,据灼识咨询资料,按门店数量计其是中国及全球最大的中式快餐企业。而“最大”背后,袁记食品在2024年底经历了一场其成立以来的最大危机——食安风暴。

当时的“蚯蚓事件”引发了重大舆情,2024年12月20日,“袁记食品被立案调查”登上了微博热搜。其联合创始人田伟曾公开表示,2024年冬至后,部分门店的营收在短时间内暴跌30%,甚至陷入亏损,加盟商情绪接连崩溃,更重要的是品牌信任严重受损,“至少两个月,店里几乎看不到带孩子来吃饭的顾客”。

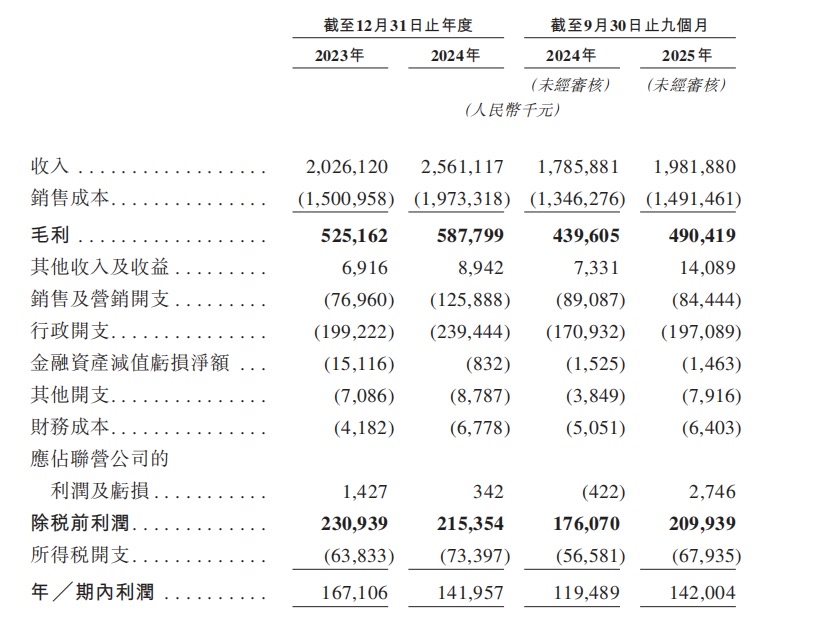

与2024年底的食安风暴相对应的是,袁记食品当年的业绩并不好看。2023年、2024年,袁记云饺的营业收入分别为20.26亿元、25.61亿元,但同期净利润却分别为1.67亿元、1.42亿元。营收增长了,净利润却同比下跌15.1%。

而在“销售及营销开支”这一类目上,其2024年全年销售及营销开支激增至1.25亿元,同比大增63.6%,2024年前三季度的销售及营销开支8900万元,单单第四季度就花了3600万元,严重侵蚀了当期利润。第四季度销售及营销开支到底花哪了?

或与出海和年末的食安危机有关。2024年12月,袁记食品海外首店在新加坡金隆大厦开业。据公开报道,为了应对危机,袁记食品进行了紧急“输血”,加盟商的物料打八折,导致单月亏损数千万元。还采取了系列补救动作,设立食安奖鼓励消费者监督,裁掉了华北大区相关负责人,消费者服务部门几乎全部换血。

2023年前三季度其销售及营销开支为7697万元,2024年同期则多花了1000多万元,这或与袁记食品的多种业态尝试有关。这一年,袁记食品首家黑猪肉铺开业;也是在这一年,袁记食品在华东地区试水饺子与酒新店型,将客单价从25元提至48元。只是这些项目都不曾出现在如今的招股书中。

当时间来到2025年,年初,袁记云饺请来了曾一手搭建了喜茶核心运营体系的负责人张骏,随后其建立了客户投诉分级响应机制,并将督导管理半径限定在20家店左右,建立多重食安防线,为重建信任,袁记食品还不惜花费重金,进行全国供应链“大基建”、缩短冷鲜肉馅的保质期。整改半年以后,有加盟商表示生意已恢复舆情事件之前的水平。

那么,袁记食品的业绩也恢复了吗?招股书显示,2025年前九个月,袁记食品的营业收入为19.82亿元,同比增速为11%,而2024年其同比增速为26.4%,这表明营收增速已明显放缓。

进入2025年前三季度,袁记食品净利润同比回升18.8%至1.42亿元,与2024年的全年利润基本持平。但这更像是一次“灾后修复”带来的短期财务回暖,在毛利率均维持在25%左右的情况下,其2023年净利率为8.25%,2025年前三季度的净利率为7.16%,净利率尚未回到之前的水平。

更值得关注的是单店营收效率的下滑。2024年,袁记食品3953家店贡献了25.6亿营收,单店年营收约64.77万元。而到2025年前三季度,门店数增至4266家,但同期营收为19.8亿元,估算单店营收能力同比下滑约4.3%。这表明,袁记食品的增长主要依赖门店数量的驱动,而非单店运营效率的提升。

总之,食安事件后,袁记食品在“整改”后交的“业绩答卷”保住了基本盘,但营收增速、单店营收效率、净利率均在下滑。

降速后的“新叙事”

对袁记食品而言,一个长期的结构性隐患是其毛利率偏低。袁记食品毛利率常年在25%上下波动,2024年较2023年还下降了2.97个百分点,2025年前三季度的毛利率也未及2023年的水平。

这一数字和已上市的中式餐饮企业相去甚远,中式正餐小菜园、绿茶集团毛利率在60%以上,“中式面馆第一股”遇见小面毛利率也在60%以上,其毛利率与最近又递表港交所的老乡鸡处于同一梯队。

而低毛利率在面临原材料成本上涨和突发事件冲击时,盈利模式较为脆弱,几年前首次冲刺IPO的老乡鸡就曾因为社保缺口问题,陷入舆情争议中,如今仍在奔赴IPO的路上。

叠加上文提及的多个指标的下滑,作为以加盟模式为主导的连锁企业,门店网络的扩张是袁记食品的增长命脉。然而,这个增长引擎也正在“显著放缓”。

招股书显示,公司的门店净增数量“断崖式下滑”,扩张失速。2023年,公司净增门店1151家;2024年,净增数降至812家;进入2025年,扩张步伐进一步放缓,前三季度仅净增313家。

尤其在其门店数占比超50%的“大本营”一线城市,增长已近乎停滞。2025年前三季度,一线城市仅净新增25家门店。这对于一个从广深起家、依赖高线城市品牌势能的公司而言,并不是一个好信号。

于是,袁记食品将未来的增长故事转向了“下沉”市场。袁记食品在三线城市及以下的门店数从2023年的617家,增至2024年的928家,直至2025年前三季度的1121家,三线城市及以下的门店数占比从19.8%增至26.6%。但仍难撼动其在一线城市的门店比例。

值得一提的是,截至2025年9月30日,袁记食品拥有2065名加盟商,人均管理2.06家店,高于行业平均水平,这意味着在现有体系内挖掘新增门店的潜力或相对有限。袁记食品急需拓展新的加盟商,但这意味着要在激烈的市场中与现制茶饮等热门赛道争夺投资者,毕竟瑞幸咖啡、蜜雪冰城、古茗等茶饮连锁品牌,它们的崛起树立了新的投资回报标准,速度明显更快。

当然,在食安危机的阴影下,开拓新的加盟商也并非易事。截至2023年、2024年、2025年前三季度末的袁记食品加盟商数量为1656家、1956家、2065家。净增加的加盟商也在变少。

值得一提的是,正欲通过IPO筹资的袁记食品似乎并不缺融资渠道,并且2025年的投资活动还放缓了。

资本仍看好袁记食品,自2023年获得融资后,袁记食品又分别在2025年9月和12月,获得1.51亿元、2.8亿元的融资。甚至有资本在递交招股说明书前一个月进入。

2024年是袁记食品重资产投入的高峰期,其当年年末的期末现金余额为3.51亿元,相比2023年末现金余额的3.27亿元来说,增长缓慢,这或与其成都工厂、佛山工厂等在建工程有关。而2025年投资活动则有所放缓,2025年9月末袁记食品的现金余额为7.37亿元,比2024年末翻倍还多。

另外,出海也将成为袁记食品未来增长的核心新叙事。据公开报道,其联合创始人田伟已亲自带着“创业初期的老将”开拓海外市场去了,袁记食品新加坡首家门店经过约三个月培育,50平方米的门店日营业额高峰时达1.2万新币(人民币近6.5万元),翻台率高达11-12次。

招股书显示,截至2025年9月30日,海外门店数已达53家。而据公开报道,2026年1月,袁记云饺新加坡还会新开5家门店,总店数将来到15家。袁记食品计划持续扩张,并已在招股书中明确表示,将IPO募集资金部分用于“扩大海外供应链建设,加快海外市场拓展,探索海外市场潜在投资及并购机会”。

如今,袁记食品已经8岁了,国内市场增长放缓不说,原本的节奏也因一场食安事件将整个创始团队“打懵了”,此次谋求IPO,出海成为其新的增长亮点,但能否通过在港交所上市打开新的增长空间,就只能期待其未来更加出色的表现了。