本文来自微信公众号: 大渔策划张超 ,作者:大渔策划张超

先别急着把RTD只理解成“年轻人喝的罐装小酒”。

它更像一把手术刀,专门切开中国传统行业的老毛病。

白酒只是最典型的那个样本而已。

你放眼看:调味品、乳制品、家电、日化、传统零售……很多行业都在经历同一件事——老场景在坍塌,老渠道在变,老品牌在老去,老产品形态跟不上新生活。

所以今天我们聊RTD,不是为了“救白酒”。

而是借白酒这面镜子,探讨一个更本质的问题:传统行业如何找到第二增长曲线。

而最好的作业,就在日本。

为什么抄日本作业?可以看我的定置文章。

深度解读:为什么说中国企业一定要学习日本?

先说清楚:这篇复盘不是评判谁更高级。因为在商战里,打法没有绝对好坏,只有“匹不匹配”。

有的路需要技术,有的路需要渠道,有的路需要品牌底子,有的路需要钱和耐心。你学到的,应该是“选哪条路更像你”,而不是“照抄谁的动作”。

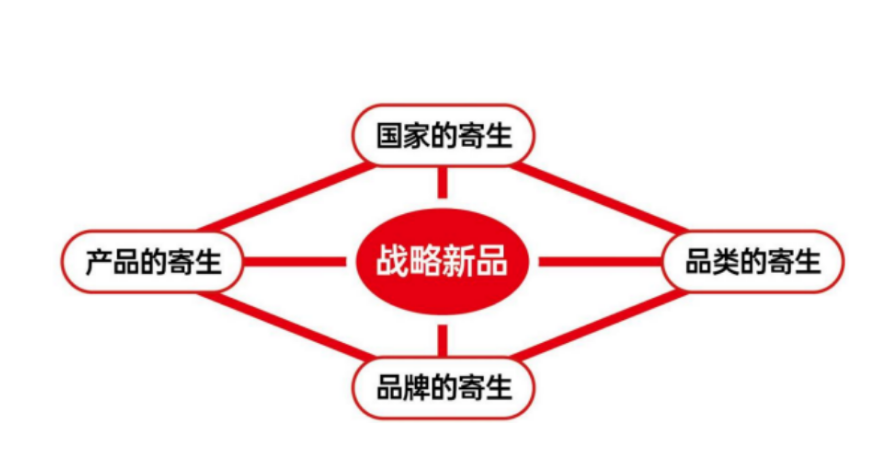

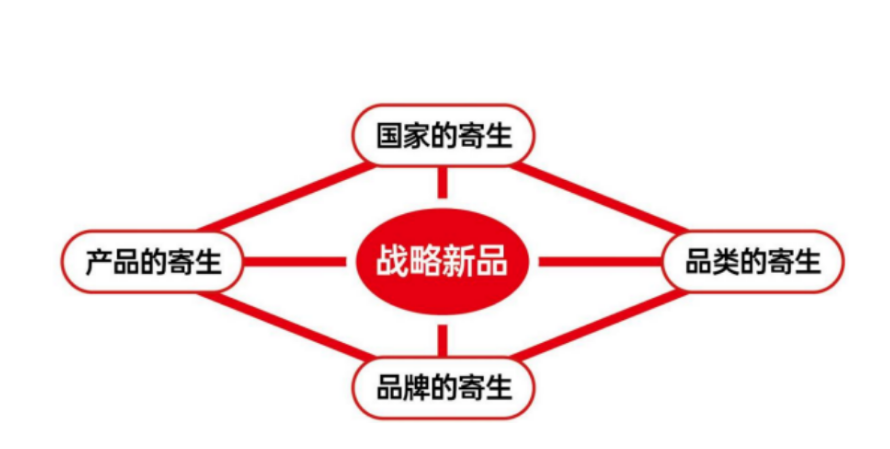

为了讲清楚,我会用一套从战略到品牌的自上而下的四个寄生拆解框架来复盘:

我会先抬头看“国家的寄生”(大势和结构性机会),再落到“品类的寄生”(选战场),接着看“品牌的寄生”(借哪张认知门票建立信任),最后盯死“产品的寄生”(把产品塞进哪个高频场景)。

四个词你会反复听到:国家的寄生、品类的寄生、品牌的寄生、产品的寄生。

它不玄学,而是把一门生意拆成四层来检查的通用结构。

01

日本RTD的“前传”:有人太早,有人慢热,门一直没被踹开;

很多人以为日本RTD是2000年后才爆的。

其实早得吓人。

——1920年,三得利创始人鸟井信治郎就做过一款“预调Highball”——Wistan。

但这款产品结局是失败的。原因也不复杂:市场没被教育出来,消费习惯还不在那儿。

你看,这个点对中国传统行业特别扎心:

不是你产品不行,是用户的生活方式没变到那一步,你硬推,只能当炮灰。

——然后到了1950年代,三得利开始用Tory’sBars去推广Highball喝法,教人怎么喝、在哪喝,让“威士忌+苏打”变成一种更轻、更日常的选择。

这一步的本质是:先把“喝酒习惯”种下去,后面才有RT的发展空间。

——再往后,三得利在1974年还做过罐装预调鸡尾酒(POPCocktail)这类尝试,但当时也谈不上主流。

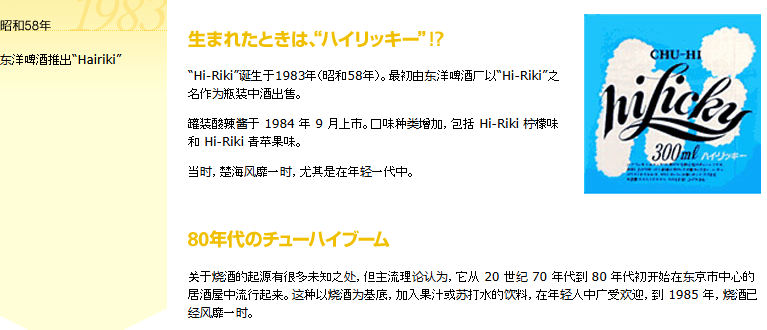

——到了1983年,市场开始有点“要动起来”的味道了:

出现了接近RTD的产品,比如三得利的Tako-Hai;同年也有瓶装的“Hi-

Ricky”等产品。

但市场仍然没引爆。

02

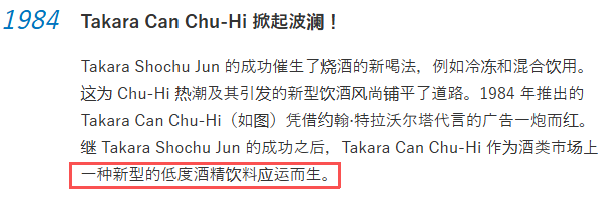

直到,1984年,宝酒造:把“酒吧里的喝法”,直接搬进“随手可买、随处可喝”的现代渠道。

但宝酒造其实不是做了个新品,而是把一个喝法“装进罐子”

1984年1月24日,宝酒造推出了日本第一款“罐装Chu-Hi”(タカラcanチューハイ)。

这款产品四个口味起步,直接把品类从居酒屋、烤串店这种线下喝法,搬到了“罐装即饮”的世界。

更关键的是:宝酒造不是脑子一热就上。

他们在内部讨论、纠结过,因为当时没有罐装生产线,意味着要砸大钱做设备投入。

后来看到热度持续,1983年1月启动商品化项目,还跑东京、大阪的餐饮店去试饮找味型,甚至和大阪梅田地下街的店一起参与产品开发。

上线后,宝酒造用约翰·特拉沃尔塔做广告,相当于中国的吴彦祖,宣传Tokyo Drink,一下子把“罐装Chu-Hi”打出了都会感、潮流感。

在宝酒造自己的公司史里,这款产品被明确写成:它被当作一种“轻酒精的新类型”推出来,并且一炮而红。

你注意这句话——“新类型”。它不是“把烧酎兑苏打装进罐子”这么简单。

它是在宣告:

酒,不一定要活在“酒桌”和“仪式”里。也可以活在“日常”和“便利”里。

这就是传统行业破局最通用的一招:把旧能力翻译成新生活方式。

我们用“四个寄生拆解框架”看宝酒造:可以发现,他四层都踩对了点。

先说“国家寄生”:

80年代的日本,年轻人对“更轻松、更没负担”的喝法接受度在上升。宝酒造当时推广“冻起来喝、混起来喝”的提案,能被更广泛人群接受,本身就说明大势在变,Chu-Hi热潮也因此起来。

再加一条很现实的结构性条件:罐装Chu-Hi天然适配便利店和自动售货机这种高密度渠道,它就是为“随手买、马上喝”而生的。

再看“品类寄生”:

宝酒造真正聪明的地方,是它没把自己锁死在“烧酎”这个老酒种里,而是把战场切成“轻酒精饮料”。

公司史直接把TakaraCanChu-Hi描述成“轻酒精新类型”。这等于把天花板拉高了——从卖一种酒,变成卖一种更日常的饮酒方式。

再看“品牌寄生”:

宝酒造很清楚:新东西最难的不是口味,是信任。

所以它用明星广告、用“都会感”话术,给罐装Chu-Hi贴上“这不是低端兑水”的标签。你甚至能看到“TOKYO DRINK”这种定位表达。翻译过来就是东京饮料,在中国就像上海人都在喝。

说白了:先借一张“潮流门票”,让年轻人愿意拿起来。

最后落到“产品寄生”:

罐装形态意味着什么?意味着它能挤进更多碎片化场景:下班路上、家里追剧、便利店随手带走。

它把“喝一杯”的门槛打穿了——不需要酒吧、不需要调酒师、不需要社交局。

所以宝酒造做的不是一个单品。

它做的是一件更狠的事:把喝法商品化,把场景产品化。

总结来看,我把宝酒造这一步,归到日本RTD五种路径里的第一种:先发开荒型。

这条路厉害,但也最吃资源。

因为你不是在抢份额,你是在造路。

但别神化宝酒造:先发开荒这条路,适合谁?不适合谁?

这里我必须把话说透,防止中国老板听完热血上头:宝酒造这条路的代价很清楚:

要砸设备线,要做供应链稳定,要敢投广告,要承受“市场还没完全成熟”的不确定性。

所以它厉害,但不代表你一定要学“同款动作”。

你该学的是“同款逻辑”:传统行业的第二曲线,往往不是发明一个完全陌生的东西。

而是把你原来会的那点能力,换一个更贴近新渠道、新人群的新载体。

白酒也是一样。问题从来不只是“年轻人不喝”。

更像是:年轻人的社交节奏变了,饮用场景碎了,渠道也从饭店转向便利零售、即时零售、线上娱乐内容。你还用老打法硬拽,当然费劲。

RTD的意义就在这:它给了中国酒业一次“换容器、换场景、换频次”的机会。

而这套逻辑,放到任何传统行业都成立。

03

宝酒造把门踹开以后,真正的商战才开始。

因为接下来下场的,不是“做个新品试试”的玩家。

而是两台巨头级战争机器:麒麟、三得利。

麒麟用强势渠道和爆品能力把RTD做大;三得利,用更系统的产品矩阵和技术创新,把“领先”变成“统治”。

他们到底各自走了哪条路径,为什么都能赢,哪种打法更好?

先别急着站队:三得利其实“很早就进场”,只是那时候机会还没成熟

很多人以为三得利是后来者。不对。

除了前面提到,三得利在1984年以前推出的各个产品,它在1993年3月24日还推出了TheCocktailBar(ザ・カクテルバー)系列。

而且它一上来就很会做“认知”:广告语“爱だろ、愛っ。”产品很快出圈,跟现在蜜雪冰城的“你爱我我爱你,蜜雪冰城甜蜜蜜。”是一个逻辑,几个月就完成目标销量,随后快速加口味扩张。

但问题也在这儿:

那个阶段的RTD,更像“鸡尾酒文化的延伸”,不是“全民日常的轻酒精”。

市场的土壤还不够厚。

这句话放到中国几乎所有传统行业都成立:不是你不会做产品,是你的品类还没成熟。

而真正让RTD从“尝鲜”变成“日常”,是麒麟那一下。

2001年,麒麟冰结上场:它做的不是一瓶酒,是把RTD“饮料化”的操作系统

2001年7月11日,麒麟推出“氷結(冰结)”。

你别小看这个时间点,它几乎就是日本RTD进入“现代战争”的开端。

更狠的是结果:上市半年卖出611万箱(按250ml罐折算),到2002年就拿到罐装RTD市场约3成份额。

你想象一下这个冲击力:

一个新品,半年卖爆;一年就把市场打出“一个大单品时代”。它为什么能这么快?

咱们四个寄生拆解框架把它拆成“可复刻的实战谋略”,你就会突然开窍:

第一层国家的寄生:大势借对了

麒麟踩的是“便利化+罐装化+年轻化”的结构性趋势。

但它没有把这件事讲成宏大叙事,而是直接把趋势变成手感:“冷、爽、像饮料一样顺口”。

第二层品类的寄生:战场选对了

当时的RTD的常识是“烧酎基底”。

麒麟偏不走常识,它用的是伏特加基底,原因很现实:当时集团没有甲类烧酎的工厂设备和制造许可,但它在富士御殿场蒸馏所的设备可以做伏特加。

你看,这就叫“打法要匹配资源”:

不是我想怎么做,而是我手里有什么牌,怎么打胜率最高。

第三层品牌的寄生:信任构建

“氷結”这个名字不是文艺,它来自一个清晰的记忆点:

他们强调用不加热、冷冻的直榨果汁来保持果实感,“冰结”就是这个概念的翻译。

再加上“钻石切割罐”这种强识别包装,甚至开罐声音都被用来强化“冰”的联想。

这就不是普通营销了,是把“冷感”做成可视化资产。

当你把RTD做得像饮料,用户就会把它放进饮料的高频场景:

下班路上、便利店顺手、宅家配餐、一个人也能喝。

这才是麒麟真正的杀招:把低频“酒局”,拆成高频“随手一罐”。

一句话总结麒麟:

它用一套“饮料化运营系统”,把RTD从酒桌里拽出来,塞进日常里。

这招能不能学?能。

但前提是:你得有“饮料化”的组织能力——供应链、上新速度、渠道推力、包装与口味迭代。

没有这些,学动作只会翻车。

04

麒麟打出大单品后,三得利怎么接招?答案是:它不跟风,它做“体系战”

麒麟把RTD做成“饮料化大单品”。

三得利的反击路线完全不同:它要的不是赢一款产品,而是赢一个时代的结构。

你看它的关键动作,是一串连续的组合拳:

(1)先把年轻人抓住:2003推出卡路里“カロリ”吃下年轻与女性市场

三得利很清楚:如果只在“谁更烈、谁更冲”上跟麒麟硬刚,那就是被对方带节奏。

所以它先去补“人群缺口”。

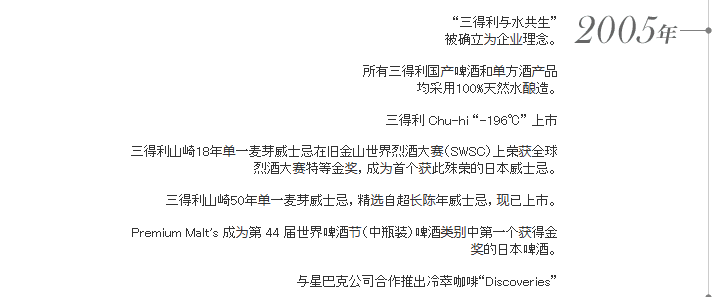

(2)2005年,-196℃上线:用技术把“居酒屋现榨感”搬进工厂

三得利在企业年表里明确记录:2005年推出“-196℃”RTD。

它的研发起点很有意思:

“为什么居酒屋的生榨RTD更好喝?”

答案在果皮香气。于是他们发明了把水果连皮用液氮瞬间冷冻、粉碎后浸入伏特加的“-196℃制法”,并在2011年获得专利。

这一步,是三得利的护城河:你可以抄口味,但你很难抄“工艺+专利+规模化稳定”。

(3)2008年,Highball复兴:把威士忌从“中年酒”改造成“餐饮万能搭子”

三得利内部文章写得很直白:2008年启动“角瓶”带动的角瓶RTD复兴项目,并在次年推动市场扩大。

注意这招的本质:

它不是“做一个RTD新品”,而是把一个快死掉的威士忌市场,重新翻译成年轻人能接受的喝法。这也是传统行业的通用破局:不是推新,而是“复活旧资产”,再把它装进新载体。

(4)2009年,矩阵补齐:StrongZero+Horoyoi,同步把人群吃满

2009年2月,三得利推出-196℃StrongZero,并在2008年金融危机后、居家饮酒倾向增强的环境下快速放量。

**Horoyoi(ほろよい)**则被三得利官方新闻稿明确提到:主打3%低度、口味温和,覆盖更广人群。

你发现没有?

StrongZero解决“想快速放松”的人;

Horoyoi解决“想轻松微醺”的人。

一个打强需求,一个打轻需求。

这就叫“矩阵战”,它靠的是产品线管理能力和渠道精细化,而不是单点灵感。

(5)2009年10月6日,角ハイボール罐装化:把餐饮场景带回家庭场景

媒体报道显示:三得利在2009年10月6日推出“角ハイボール350ml罐”,并强调便利店限定、面向不太喝威士忌的年轻人群。

官方资料显示,三得利推出了包括角瓶Highball等RTD产品,是为了让消费者更方便在家享用Highball。

这一步很关键:

它把“店里喝”的热度,变成“家里喝”的复购。

说白了,三得利在做的不是RTD,而是“从餐饮到家庭”的场景迁移。

(6)2014年12月,StrongZero升到9度:应对强度数竞争

报告显示,2014年,日本高酒精RTD(7%以上)已经占RTD市场约一半、并且增速更高。

于是,三得利从2014年12月开始把部分StrongZero从8%提高到9%。

但注意,这不是“越高度数越牛”。

而是当市场出现强度数竞争时,龙头要用参数把用户心智锁住。

一句话总结三得利:

它不是在做一个爆品,它在做一张网——技术、矩阵、品类融合、场景迁移,一层一层把对手包住。

麒麟,三得利这两条路都能赢,但你得问自己“我是哪一种公司”

麒麟这条路,像“饮料公司打酒”。

优势是:标准化、迭代快、渠道推力强,大单品能迅速吃规模。

三得利这条路,像“体系公司打战争”。

优势是:技术壁垒+矩阵覆盖+老资产复活(威士忌Highball)+场景迁移(从店到家)。

所以别急着问“谁更厉害”。

你该问的是:哪条路径更适合你的资源结构?

这也是我反复强调的主线——看顶级商战复盘的价值,是偷走“可复制的实战谋略”,不是膜拜“某个神招”。

给你一个“抄作业但不盲抄”的小结:

你如果有渠道推力、供应链效率、上新能力:学麒麟,把产品做成“饮料化高频”。

你如果有技术、研发体系、品牌资产(哪怕是快老的资产):学三得利,先用技术做壁垒,再用矩阵吃人群,再把旧资产翻译成新场景,机会才是真机会。

RTD在日本证明过:它能把“低频酒业”改造成“高频轻酒精”,也能造出一批新富。

中国未来二十年,这种机会只会更多,不会更少。

05

当麒麟和三得利把战场打成“体系对体系”,你以为格局就这样定了?

不可能。日本RTD真正精彩的地方在于——不止酒企在打。接下来这两位,才是最值得反复咀嚼的“顶级商战复盘”

下面咱们接着讲两个重量级选手:朝日+可口可乐:

一个是“被动入场到突然开窍”,一个是“跨界玩家带着饮料战争思维杀进来”。

那才是真正把RTD推向全民狂潮的后半场。

先说朝日:巨头最容易犯的错,是“拿资源做无效勤奋”

很多人以为,朝日这种级别的公司,下场做RTD一定一炮而红。

但现实很扎心:朝日早在2001年就进场了,推过一款叫“Gorichu(高立丘)”的烧酒饮料,还搞了三个口味——柠檬、香蕉、辣椒。理念也挺有画面感:“为上班族提供能量的罐装烧酒”。

听起来挺用力吧?铺货、投放、压渠道,动作全做了。结果呢?市场根本不买账。

你做了,不等于用户买。

这不是朝日独有的毛病。这是中国大多数传统行业都会踩的坑:主业太稳,新业务就天然保守;一做创新,习惯性用老办法——铺货、投放、压渠道。动作看着挺大,增长小得可怜。

Gorichu败在哪儿?不是产品难喝,是定位打偏了。

Gorichu把目标人群定位男性,品牌形象也以硬朗的大猩猩为主,试图作为啤酒的替代品,切啤酒的市场。

但2001年,日本RTD市场的主力军,根本不是“需要能量的男性上班族”,而是年轻女性和轻度饮酒人群。

麒麟冰结为什么能火?其中核心的一条就是:它瞄准了女性,把酒做得像果汁。

朝日冲着男性、冲着“补充能量”——结果就是,方向反了,资源砸得越狠,浪费越大。

这个坑,中国很多品牌还在踩!新产品出来,第一反应就是“我原来的用户怎么办”,而不是“新用户在哪儿、长什么样”。

朝日真正“开窍”,不是变聪明了,是终于把逻辑从上到下拆清楚了。

我用四个词,把这类商业动作串成一条完整的决策链条:

国家的寄生、品类的寄生、品牌的寄生、产品的寄生。

你可以把它理解成:从看大势、选战场、钉信任,到落产品的一套自上而下的拆解工具。先抬头看路,再低头干活。

朝日做的第一件事,是抬头看大势:它终于认清了,RTD不是一阵风,是不可逆的浪潮。

朝日是啤酒老大,日本啤酒市场它一家就占近40%。

一开始它真没把RTD当回事,觉得就是个补充品类,小打小闹。

但麒麟和三得利越做越大,硬是把RTD干成了“日本第一大酒类”,甚至开始反过来蚕食啤酒的份额——朝日这才急了。

所以朝日做RTD的核心任务,根本不是“我要多赚点钱”。

而是:我怎么守住啤酒的基本盘?怎么在新战场卡住一个位子?

这句话放到中国,白酒、乳业、调味品、家电……哪个行业不是同样的剧本?老业务还在赚钱,但新消费习惯正在换人、换场景、换渠道。你不下场,你就慢慢被边缘化。

朝日做的第二件事,是选战场:它没急着发明新玩法,而是干了件更狠的事——在增长的赛道里,切对手最肥的那块肉。

朝日这次把账算得很细。

日本RTD市场,按酒精度分成三个段位:

-低度数(4%以下):女性、轻度人群为主

-中度数(5-6%):大众市场,竞争最激烈

-高度数(7%以上):2010年占比还不到30%,但到了2014年,已经冲到近50%,而且还在涨

麒麟的冰结、三得利的-196℃,都在拼命往上调度数——这是用户用钱包投票出来的方向。

朝日看懂了:我要打的,就是这块增速最快、对手正在猛攻,但还没人彻底站稳的高酒精RTD市场。

于是2016年,9度的(Mogitate,现摘)”出来了。

它不是“又一个口味”,它是对标竞争对手建立的“又一个标准”。

你看朝日怎么打对手:

-产品上全面对标冰结、-196℃;

-口号直给:“24小时现榨果汁”——把“新鲜”从形容词,变成一句可验证的承诺;

-参数硬刚:果汁含量8%,直接对比当时主流竞品2.5%的含量;

-这不是讲故事,这是摆证据。

说白了,这不是绕开对手,这是站在对手的战场上,把用户换牌子的理由,直接做成肉眼可见的硬差距。

朝日做的第三件事,是把“第一次购买”的门槛直接砸穿。

传统企业做新品,最怕什么?不是没渠道,是用户不敢试。

朝日这次不玩虚的。

它干了三件事:

第一,一句人话就能记住的承诺——“24小时现榨”。

第二,超大规模的试饮。现摘当时搞了50万人试饮,让用户舌头说了算。

第三,依托啤酒龙头积攒了几十年的渠道掌控力,强力铺货,让产品想买就能买到。

这套组合拳的逻辑特别简单:先让你敢买一次,再让你到处买得到。

结果也够硬:

靠战略聚焦+渠道碾压,朝日短短3年就挤进RTD一线阵营,成为日本RTD市场第四大品牌。

回过头看,朝日第一个大单品“现摘”最值得学的,不是“创新”。

而是:把“家底”翻译成了用户听得懂、能对比的“硬差距”。

它没去发明一个新物种,它只是做对了两件事——

第一,它找到了对手的软肋。冰结、-196℃都在讲“冷冻技术”,朝日就问一句:冷冻的,够新鲜吗?这一问,就切出了一个价值缺口。

第二,它用自己的最强家底——啤酒巨头的渠道控制力——把“新鲜”这个模糊概念,变成了“24小时现榨”“果汁含量8%”这种能拿尺子量的硬指标,然后一夜之间铺满全国。

这不是创新,这是用优势打劣势,用存量换增量。

说白了:朝日没比对手聪明,但它比对手更知道自己的子弹该往哪儿打。

再看朝日第二个大单品:贅沢搾り(奢榨)——现摘站稳之后,朝日马上问自己:只靠一条曲线,能走多远?

于是,2018年,朝日又推出第二支柱——贅沢搾り(Zeitaku Shibori,奢榨)。

这次它瞄准的不是高酒精市场,而是另一头:低度数RTD,3%酒精度。

为什么选这个方向?

朝日的核心策略是覆盖更多的人群和场景,和现有的产品形成组合拳。

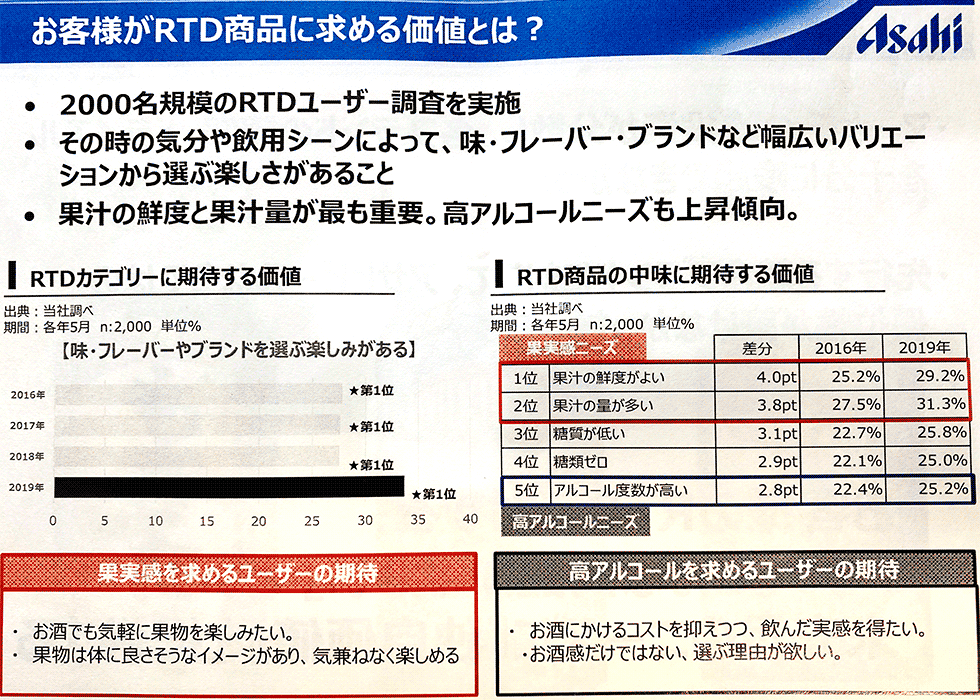

基于这个目的,朝日做了一份针对2000名RTD用户的调查:

用户最看重的不是“度数高不高”,是“多样性”——他们希望根据心情和场合,能选不同的口味、风味和品牌。

更直白的数据是:约80%的饮酒者明确表示“喜欢水果味”,远高于对酒精度的追求。

于是,才有的朝日奢榨。

现摘9°、奢榨3°——一个奔着买醉人群,一个奔着微醺人群,,两条腿稳稳站住两个市场,形成互补。

奢榨的产品设计也和现摘形成了互补:

l酒精度从9度降到3度,轻松好入口;

l果汁含量拉到极高:柠檬口味14%、西柚口味41%、桃子口味31%——这不是“加了一点点果汁”,这是“半杯都是果汁”。

卖点就一句话:“半颗水果以上的果汁感”。

动作也复制了现摘的成熟打法:更大规模的试饮,这次是65万人,继续用舌头破冰。

这才是朝日真正“开窍”的地方:它不是靠一个爆品赌运气,而是靠“产品矩阵”把市场覆盖率拉到最大。

把朝日这条完整的决策链串起来,你会发现它不是什么天才式的灵感爆发,而是一套可复制、可拆解、可落地的打法闭环:

一,看清大势——RTD不是补充,是必须进入的战场。不进新战场,旧战场也守不住。

二、选准战场——不跟风选品,跟趋势选品。高度数RTD三年翻倍,就切这块;低度数用户基数最大,就补这块。

三,钉死信任——对手讲“冷冻技术”,我就讲“新鲜证据”;对手讲“酒精度”,我就讲“果汁含量”。把模糊概念变成可对比的数字,把自夸变成摆证据。

四,做穿体验——50万人试饮、65万人试饮,不是花钱买热闹,是解决“第一次购买”这个最难的坎。配合渠道饱和铺货,让用户想买时伸手就是它。

这四步走完,朝日才算是真正从“被迫入局”变成了“主动卡位”。

所以朝日最值得学的,根本不是它多有钱、渠道多牛。

是它终于学会了“把资源投对地方”。

06

讲完朝日,再看可口可乐:它不跟你聊“我是谁”,它先让你相信“这杯就该是柠檬味”

如果说朝日是“传统巨头的自救”,

那可口可乐就是“跨界玩家的降维打击”。

可口可乐的思路干净得像刀切:

我不懂酿酒,也不需要懂。

我只做三件事——

第一,抓住饮料世界里最大的口味:柠檬。

第二,把“柠檬味”从一个口味,做成一整个新品类:柠檬沙瓦。

第三,用我的渠道系统,把它铺满每一个冰柜。

但很多人没看懂的是:可口可乐这套打法,真正的魂不是柠檬,也不是渠道——是“居酒屋”。

柠檬堂的整个策略,从头到尾只围绕一个原点:还原居酒屋的正宗风味。

为什么是这个原点?

因为RTD这东西,本身就是从居酒屋“烧酎Highball”这个喝法里长出来的。麒麟冰结把它饮料化了,三得利把它技术化了,但没有人回去找过“根”。

可口可乐找到了。

它把所有动作,都压在这条主线上:

工艺还原居酒屋:

它借鉴了日本烧酒里“前割”的思路——先把整颗柠檬的风味和酒融合浸泡,再做成罐装。这不是简单的“加香精调柠檬味”,而是让酒真正带上柠檬的骨架。工艺描述非常有画面感,一听就“像居酒屋里做出来的”。

口味选择最大公约数,开创新品类:

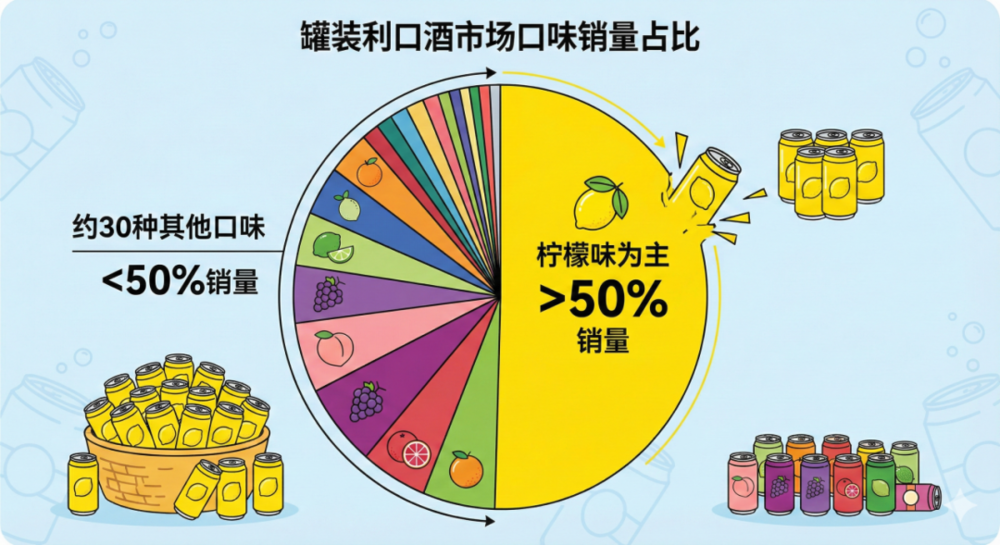

可口可乐做柠檬沙瓦。不是因为它新奇,是因为柠檬酸酒,是日本居酒屋里点单率最高的味道。

再给你一个数据:日本罐装啤酒类饮品,细分口味有30多种,其中柠檬味及相关延伸口味,占了超过50%的销量。

这50%的销量占比,是用户用舌头投出来的。

可口可乐不跟用户猜谜,它只选最大概率赢的那一张牌。这是可口可乐最熟悉的战场。

品牌寄生在“居酒屋”场景里:

它没叫“可口可乐柠檬酒”,它起名叫“檸檬堂”——虚构了一家只卖柠檬沙瓦的居酒屋。品牌包装也完全按照居酒屋视觉体系走:暖帘、手写字体。

广告传播也围着居酒屋转:

启用日本古风美男阿部宽,所有广告几乎都围绕名为“柠檬堂”居酒屋,反复宣传“居酒屋的名物,在家也能喝到。”

看明白了吗?

可口可乐根本不是来跟酒企拼技术参数的。它是在用户脑子里,直接塞进一个画面:你不是在便利店买一罐酒,你是推开了一家叫“檸檬堂”的居酒屋的门。

可口可乐虽然是一个巨头企业,但更狠的是,它的落地打法更像一个稳健的创业型企业:

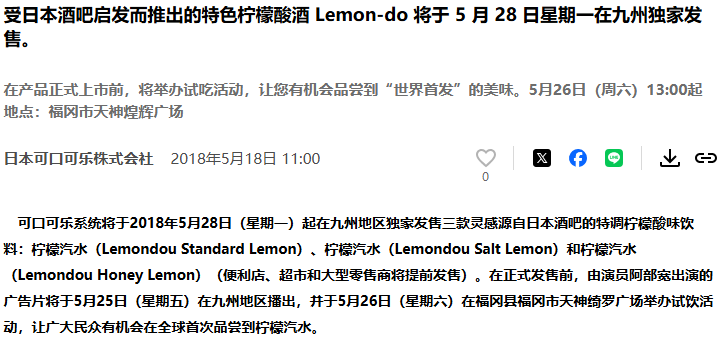

第一步,2018年5月,九州限定发售。

不一口气铺全国,先在九州试。验证什么?口味接不接受?供给跟不跟得上?用户复购有没有?

这就是“低风险开局”:把风险控制在可承受的试错成本里。

第二步,2019年10月,全国扩张。

试点跑通了,动作立刻加速:启用知名演员,投放全国性广告,同时利用可口可乐跟日本数万家便利店几十年的合作关系——一夜之间,所有冰柜都摆上了檸檬堂。

结果呢?

上市首年,卖了1.7亿罐。直接成了“柠檬沙瓦”这个细分品类的代名词。

把可口可乐这套打法拆开,你会发现它根本不是靠运气跨界成功,而是靠一套极致的“认知寄生”逻辑:

l它找到了RTD这个品类认知的“根”——居酒屋。麒麟和三得利都在往外发散,它往回收敛,回到了原点。

l然后把所有动作都压在“还原居酒屋风味”这条主线上。工艺、口味、品牌名、包装、广告,全部统一。不分散,不跑偏。

l接着用饮料工业的标准化能力,把“居酒屋体验”装进了易拉罐。你不需要去店里,不需要等调酒师,拉开拉环就是那杯味道。

l最后用渠道霸权,让这罐“居酒屋”无处不在。试点、验证、全国铺开——每一步都像教科书。

它根本没跟你抢“更好喝的酒”,它直接抢了“居酒屋体验”这个认知母体。

当你把柠檬沙瓦和居酒屋绑在一起时,其他品牌再怎么讲技术、讲新鲜,都像后来者。

你看朝日和可口可乐,走的是两条完全不同的路:

-朝日赢在“守主业+卡位高增长赛道+升级替代+渠道硬推”;

-可口可乐赢在“锁定最大众口味+开创品类+场景寄生+渠道系统降维”。

没有谁比谁高级,只有谁更匹配自己手里的牌。

07

到这儿,日本RTD这张地图,五条路就齐了。

-宝酒造教你怎么开门——用最小成本,把老资产塞进新场景。

-麒麟教你怎么把低频生意做成高频——不是改良酒,是重新定义“酒精饮料”。

-三得利教你怎么用技术和体系打持久战——不赌一个爆品,赌一套系统。

-朝日教你怎么把优势翻译成用户听得懂的一句话——后发者也能靠“硬对比”切下市场。

-可口可乐教你怎么跨界打劫——用饮料工业的能力,重新写一套考卷。

你看到这里,大概率会问一句:

所以到底谁最牛?麒麟?三得利?朝日?还是跨界的可口可乐?

我给你一个反直觉的答案:

商战里没有“最牛打法”,只有“最适合你的打法”。

同一套动作,放对公司叫神操作;放错公司叫自杀式加速。

这也是我反复强调那句话的原因——

想赚钱开窍最快的方式,就是多看顶级商战复盘。

因为复盘的价值,不是让你背案例。

而是把巨头验证过的打法,变成你能直接复刻的实战打法。

我把这些企业的共性打法,总结成了一套你直接可以用的,从战略到品牌的选择、落地工具——四个寄生。

听着像术语,其实是你立马可以用的四个检查点:

1.国家的寄生:借什么大势?这个势是确定的、不可逆的吗?

2.品类的寄生:打哪块战场?是开创、分化、升级,还是跨界?

3.品牌的寄生:凭什么被信任?你钉在用户脑子里的那颗钉子,尖不尖?

4.产品的寄生:塞进哪个高频场景?用户是在什么时刻、什么心情下,第一次想起你?

这四个检查点,适用于任何行业,如果这四个问题答不出来,先别砸大钱。

所以,这次日本RTD商战复盘真正的价值,不是“教你做一款新品”。

是逼你想清楚:怎么选路?怎么落地?

最后,把开头那句话再送你一遍:

想赚钱开窍最快的方式,就是多看顶级商战复盘。

接下来我会用36个月的时间,把这些商业巨头验证过的打法,拆成你能直接复刻的实战谋略。

我是大渔策划张超。

RTD——是中国酒行业未来二十年最大的新机遇,会造就无数个亿万富翁。

你要做的就一件事:选对你的路,然后把它打穿。