本文来自微信公众号: 品牌工厂BrandsFactory ,作者:王晓寒

作为美国家装零售市场的头部玩家,The Home Depot(家得宝)、Low's(劳氏)的每一年的年度财报,都是观察北美家装行业冷暖的最佳窗口。

2025年,美国高利率持续压制新房交易,成屋销量同比走低,消费者花钱变得愈发谨慎,大额装修项目纷纷推迟,就连日常家装采购也开始精打细算。

但家得宝和劳氏这两大巨头,还是交出了超出市场预期的成绩单:一个稳守基本盘,一个猛冲高端和线上。

对跨境电商卖家来说,这两份财报里藏着太多选品和布局的信号,哪些品类稳、哪些品类爆、Pro客户怎么抓,都能从这两家的打法里找到答案。

01

家得宝体量大,劳氏增速更猛

先看最直观的成绩单,家得宝体量还是老大,但劳氏增速更猛,同店表现也更亮眼。

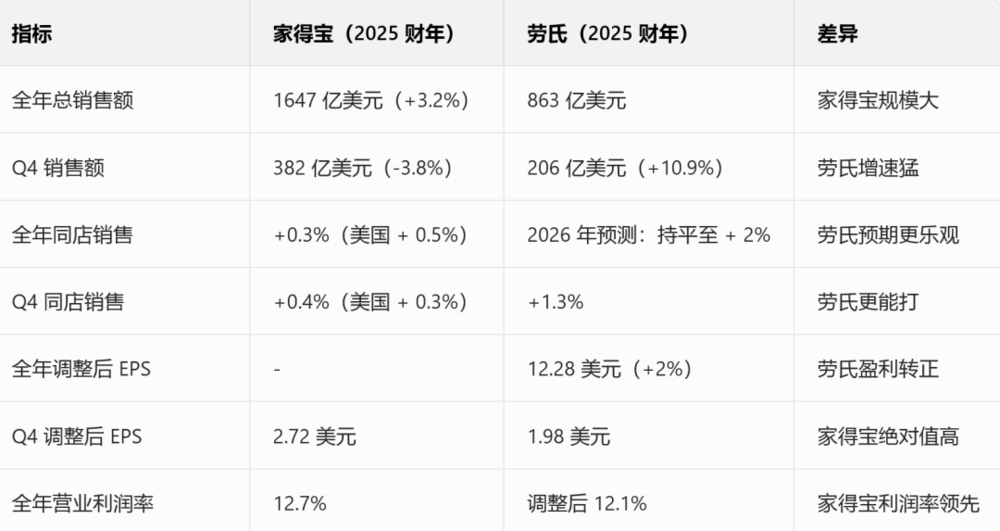

家得宝2025财年全年总销售额达到1647亿美元,同比增长3.2%,规模稳居行业第一,但增速比前几年明显放缓,主要是高利率压着大额装修需求。

到了第四季度,它的销售额是382亿美元,同比下降3.8%,这里有个关键背景:去年Q4是14周,今年只有13周,少一周少了约25亿营收,剔除这个影响后其实是正增长。

同店销售方面,全年增长0.3%,美国本土增长0.5%;Q4全球增长0.4%,美国增长0.3%。

这个数据看似不高,但意义重大,它结束了家得宝此前连续两个季度的同店销售下滑,意味着存量房维修、局部改造等刚需需求已经成功支撑起终端市场,市场正在逐步企稳回升。

利润端,全年净收益142亿美元,同比下降4.4%。利润下滑的主要原因有两个:一是物流和人力成本持续上涨,全球供应链紧张的余波还在,加上北美劳动力短缺,人工成本居高不下,直接压缩了利润空间;二是终端促销力度加大,为了吸引消费者、稳住市场份额,家得宝在部分刚需品类上加大了优惠力度,也对利润造成了一定影响。

不过,即便利润有所下滑,家得宝的盈利能力依然行业领先,全年运营利润率达到12.7%,远超行业平均水平。

说完家得宝,我们再看劳氏。作为行业老二,劳氏2025财年的表现堪称“黑马”,增速直接碾压家得宝,凭借差异化战略一步步缩小与家得宝的差距。

劳氏2025财年全年总销售额为863亿美元,虽然规模和家得宝还有明显差距,但保持了稳健增长,尤其是第四季度的表现,更是超出了市场预期。劳氏Q4销售额达到206亿美元,同比增长10.9%。

同店销售上,劳氏Q4全球增长1.3%,美国本土表现更优,比家得宝高近1个百分点。这说明劳氏在DIY和中小型改造场景中的竞争力已经超过家得宝,其通过优化产品组合和服务体验,更精准地抓住了普通消费者的需求。

利润表现也很亮眼,全年调整后EPS 12.28美元,同比增长2%。除了利润,劳氏的各项效率指标也十分突出。2025财年,劳氏全年自由现金流达到77亿美元。

02

家得宝重履约,劳氏重体验

线上渠道已成为北美消费者采购家装产品的主要方式之一,因此2025财年家得宝和劳氏都在重点发力电商业务,但打法上各有侧重。

家得宝侧重履约效率,靠“门店+物流”的组合稳抓Pro客户的大宗订单;劳氏侧重用户体验,靠“App+高端+服务”的组合吸引DIY用户和年轻家庭,抢占增量市场。

家得宝的线上业务,核心是Pro客户(专业用户)电商和履约效率。

家得宝在2025财年Q4线上销售额约65亿美元,同比增长8.5%,线上渗透率约17%。其中,Pro客户的线上订单增速超15%,是普通用户的2倍,这也让它的线上业务更偏向大宗工程单。

Pro客户主要是专业装修师、总承包商和建筑商等B端客户,他们的采购量更大、复购率更高,而且受消费环境波动的影响更小。

为支撑这些Pro客户的订单,家得宝采取了两项关键举措,有效巩固了其在Pro客户领域的优势。

第一件事,是打通线上线下履约体系,让门店成为物流节点的一部分。家得宝在全球拥有2359家门店,这些门店不仅仅是卖货的场所,更是线上订单的履约中心,超过55%的现货商品,能够实现当日或次日达,极大地提升了Pro客户的体验。

要知道,Pro客户的工程订单,往往对交货时间要求很高,比如装修承包商需要及时拿到建材才能开工,延迟交货可能会导致工期延误、成本增加,甚至影响口碑。家得宝的这种门店履约模式,完美解决了这个痛点,也让它牢牢绑定了Pro客户。

第二件事,是针对大件建材,打造专属的物流配送体系。家装品类中,有很多大件、重型商品,比如木材、石膏板、管道等,这些商品的物流配送一直是行业难题,体积大、重量重、易损坏,配送成本高、难度大。很多跨境卖家之所以不敢做大件家装品类,就是因为物流配送问题难以解决。

家得宝专门布局了平板配送中心,采用“接力配送”模式,将大件建材从区域仓运到平板配送中心,再从平板配送中心直达工地,不仅降低了配送成本,还减少了商品损坏概率,完美解决了大件建材的配送痛点,进一步提升了Pro客户的合作意愿。

行业机构Zonda也提到,家得宝和劳氏的线上业务都实现了约11%的增长,比预期高200个基点,家装电商渗透率已经稳稳迈入两位数区间,线上化再也不是可选项,而是必答题。

劳氏的线上业务,则更侧重用户体验和高端品类。

2025财年第四季度,劳氏在线销售增长10.5%,增速比家得宝还猛,线上渗透率接近15.5%,虽然渗透率略低于家得宝,但增速更快,增长潜力更大。

劳氏线上业务的爆发,主要得益于两个方面:一是线上App的体验升级,二是高端品类的线上化,这两项举措精准契合了DIY用户和年轻家庭的需求,形成了差异化的线上竞争优势。

在App体验方面,劳氏下了很大的功夫。2025财年黑色星期五期间,劳氏的线上App一度登顶苹果应用商店免费榜,成为家装类App中的黑马。

它的App不仅能实现线上选购、下单、支付,还增加了很多场景化功能。比如,用户可以通过AR技术,预览家装产品在自己家中的效果,避免买错;还可以在线预约安装服务,实现“选购—履约—安装”的一站式体验;此外,App还增加了内容运营板块,推送家装教程、搭配技巧等内容,提升用户粘性。

这些功能极大地提升了用户的线上购物体验,尤其吸引了大量年轻家庭和DIY用户,他们更倾向于通过线上渠道便捷地完成家装采购,也推动了劳氏线上用户粘性的提升。

在高端品类线上化方面,劳氏更是走出了自己的特色。上一周期,很多高端家装品牌,比如TOTO卫浴,只能在劳氏的线下展厅销售,线上无法购买;而2025财年,劳氏将这些高端品牌正式引入线上平台,同时还上线了奢侈品家居品类,让消费者足不出户,就能买到高端家装产品。

数据显示,劳氏高端品类的线上销售额,2025财年同比增长25%,成为线上业务的核心增量。

在门店和供应链布局上,两家的差异也很明显。

家得宝的门店重点升级了Pro服务区、自助提货区,所有门店都能履约线上订单,线上下单、门店发货/自提成了主流,门店从卖货的变成了物流节点。

供应链上,它的SRS(供应商销售支持)业务彻底跳出贸易信贷的定位,靠客户转介拿下了数万个多户住宅项目,和建筑商深度绑定。

劳氏则重点优化了门店内的高端品牌展示区、家电体验区,Pro客户有专属报价和提货通道,缩短工程单响应时间。

还通过收购FBM、ADG,补全了石膏板、橱柜、台面的材料、设计、安装能力,快速切入大型住宅项目供应链,Pro客户覆盖深度直接拉满。

03

刚需稳vs高端爆,机会藏在这里

跨境卖家更关注的可能是哪些品类好卖、哪些客群值得抓。目前来看,Pro客户已经成了家得宝和劳氏的“现金牛”,需求韧性远超普通DIY用户。

家得宝Q4 Pro客户销售额占比接近49%,同比增长5.5%,远超整体增速,是最稳的增长引擎。这些Pro客户以装修承包商、建筑商为主,采购量大、复购率高,受消费情绪影响小。

更值得注意的是,家得宝管理层在2025财年电话会议中首次主动谈及国际建材展(IBS)。

这一细节释放出明确信号:家得宝正试图在Pro客户领域挖掘更多细分市场机会,尤其聚焦多户住宅和定制建筑商领域。这类高价值Pro客户群体的采购量更大、周期更长,也将成为家得宝未来Pro业务的核心增长点。

劳氏的Pro客户销售额占比约43%,同比增长6.8%,增速比家得宝还快。它靠设计、施工、材料一站式套餐,绑定了不少装修公司,高端卫浴、厨房和Pro改造需求高度匹配。

品类表现上,两家呈现出刚需稳、高端爆,地板品类拖后腿的态势。

家得宝的电动工具、管道、电气是三大刚需王牌,分别增长7.5%、5.1%、5.3%,维修、替换需求稳;但地板品类零增长,还是受大额装修推迟影响最大的品类;冬季储存设备、室内园艺也有不错增长,贴合居家整理需求。

劳氏的增长则集中在家电、高端卫浴、厨房,分别增长9.2%、8.5%、7.8%,靠品类组合叠加次日达安装打爆了市场;储存设备、室内园艺增速比家得宝还猛,分别增长10.1%和10.5%;服务类收入也保持高单位数增长,带动材料销售一起涨。

Zonda特别点出,管道、卫浴、厨房是两家共同的亮点,尤其是厨房品类,既是消费者最容易推迟消费的,也是宏观环境改善后增长潜力最大的;而地板还是最脆弱的品类,大额装修一推迟,它就先躺平。

对于2026年,两家的判断都很务实:高利率还会压制大额装修,但存量房维修、替换需求稳得住。

家得宝预期同店销售持平至增长2%,继续深耕Pro和履约效率,等利率和房市信号明朗。劳氏则给出了明确的增长目标,销售预期920-940亿美元,调整后营业利润率11.6%-11.8%,要继续推进收购整合,在线上体验、Pro服务、高端品类上扩大优势。

从行业格局看,中小品牌还在加速退出,双寡头份额越来越集中,跨境电商卖家可以选择加入家得宝、劳氏的电商平台,分得一杯羹。