本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的,原文标题:《再投2亿建厂!跨界奶粉和奶酪业务,李子园动真格了》

在卤味行业整体进入存量博弈、消费者趋于理性的

大背景下,周黑鸭交出了一份与老对手绝味截然不同的业绩答卷。其2025年业绩的回暖,或许并非缘于偶然的单点突破,而是系统性战略调整的结果。

不同于行业“一哥”绝味食品2025年迎来自上市以来的首次年度亏损,另一家卤味上市企业周黑鸭的盈利情况却实现了大幅改善。根据公司昨日晚间披露的业绩预告,2025年,周黑鸭预计实现总收入25.2亿元-25.5亿元,同比增长约2.8%—4%;预计实现净利润1.5亿元-1.65亿元,同比增长约52.7%—68%,扭转了此前的下滑趋势。

过去几年,连锁卤味行业的整体困境有目共睹,再加上绝味提前放出的亏损利空,周黑鸭的这份成绩单多少有点超出市场预期。在卤味行业整体进入存量博弈、消费者趋于理性的

大背景下,周黑鸭交出了一份与老对手绝味截然不同的业绩答卷。其2025年业绩的回暖,或许并非缘于偶然的单点突破,而是系统性战略调整的结果。

2025年3月,李子园首次提出要跨界做奶粉这件事儿。之后的5月,其管理层便在一次业绩交流会上表示:“2025年要聚焦奶粉及乳制品生产与销售,向上游产业链延伸。”次日,李子园官方将会议上讨论的进军奶粉业务相关规划通过文件形式公开发布,这也被外界认定为李子园正式官宣跨界。

如今,一年过去了,其跨界行动也迎来了新进展。

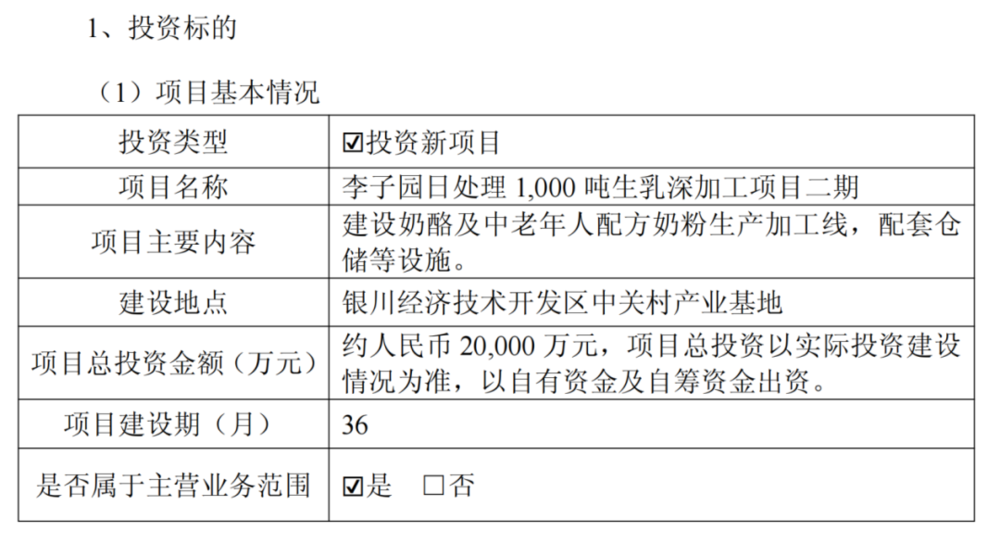

昨日晚间,李子园发布了一则对外投资的公告。公告显示,李子园的子公司“宁夏李子园”与银川经济技术开发区管理委员会于2026年3月5日签署《项目投资协议书》,拟在银川经济技术开发区对现有“李子园日处理1000吨生乳深加工项目”进行扩建,建设“李子园日处理1000吨生乳深加工项目二期”,本次扩建主要内容包括新建奶酪生产线及中老年人配方粉生产线,并同步建设配套仓储等设施,资产投资预计2亿元。

对于该投资项目,李子园表示是公司结合战略规划及业务发展需求做出的决策,以自有资金及自筹资金出资,不会对公司财务及经营情况产生重大影响,不存在损害公司及股东利益的情形。同时,李子园强调,多元化产品结构有助于分散市场风险,增强企业在市场波动中的稳定性,短期内本项目不会对公司经营业绩构成实质的影响,预计对公司本年度的经营业绩不会构成重大影响。

值得一提的是,李子园去年3月首次提出进军奶粉业务时,其奶粉特指全脂、脱脂基础奶粉,主要用于满足公司含乳饮料主业的原料自给需求,同时也可对外销售,体现了“原料保障为主、市场销售为辅”的战略定位。

李子园此前在一份相关公告中提到,生牛乳和奶粉是公司产品的主要原材料,公司奶粉年需求量约1.5万吨,占生产成本约30%。上文提到的现有“李子园日处理1000吨生乳深加工项目”一期,其生产产品就包括全脂脱脂奶粉、浓缩奶、稀奶油等品类,主要保障公司原料的供应。根据此前的公告,一期项目投资3.2亿元。

然而,到了本次要拓展的二期项目,李子园在公告中明确表示要新增中老年人配方奶粉和奶酪生产线,实现了从原料保障到市场拓展的战略升级,丰富C端乳制品产品矩阵的意图更为明显。

在部分从业者看来,李子园主攻C端乳制品品类,虽然避开了高度内卷的婴配粉,主攻看似更有前景的中老年奶粉和奶酪,但实则这两个品类市场也基本由伊利、蒙牛等巨头把持,小品牌在过去几年间已陆续被洗出局。李子园虽是国内含乳饮料品类的头部企业,但并非综合型乳制品公司,不同品类之间的运作逻辑相差较大,李子园想在新品类中分一杯羹并非易事。

在国内整个乳制品行业承压的情况下,中老年奶粉和奶酪虽然也难称高潜力品类,但对于当下的李子园而言,寻找含乳饮料之外新的业绩增长点确实较为紧迫。

大单品卖不动,连带公司业绩停滞不前,是李子园近几年一直未能摆脱的一个困局。过往财报显示,2021年—2024年,李子园的含乳饮料收入分别为14.27亿元、13.59亿元、13.81亿元、13.54亿元,在公司总营收中的占比均在95%以上。由于含乳饮料占比大,且处于逐渐萎缩的态势,导致四年间公司的营收规模一直在14亿上下摆动。

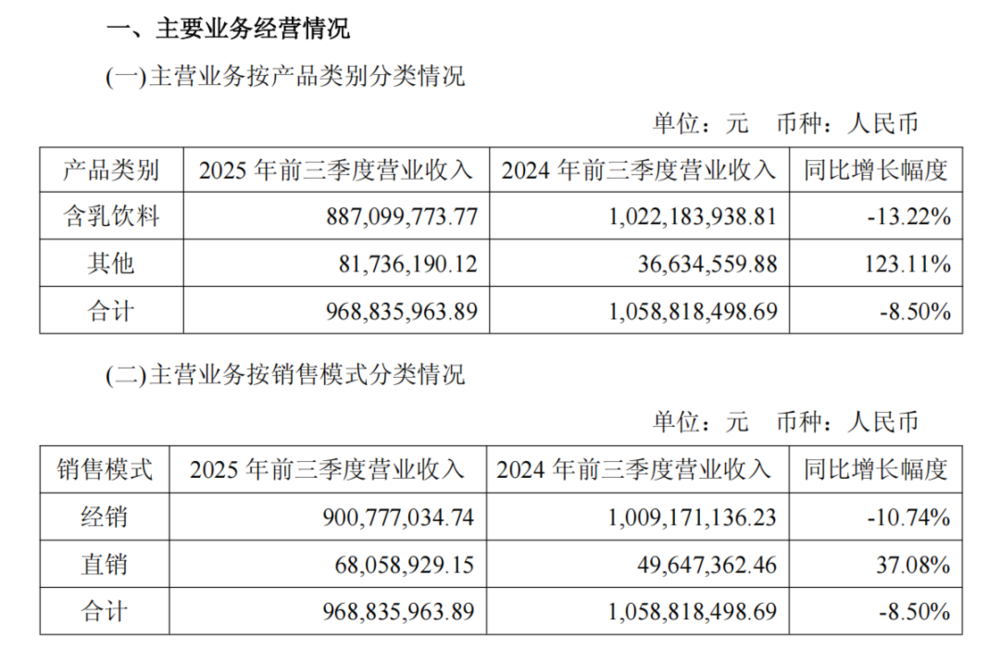

但到了2025年,其业绩下滑却呈加速之势。截至2025年9月30日,公司收入连续三个季度同比下滑,前三季度总营收同比下滑8.51%至9.73亿元,大单品含乳饮料的收入更是下滑13.22%至8.87亿元,降幅明显加大。

过去两年,随着公司业绩压力加大,李子园也在含乳饮料之外陆续布局了植物蛋白饮料、维生素饮料、茶味啤酒等,主要聚焦在饮料品类。新产品的单个表现不得而知,但据财报披露,包括跨界业务在内的其他品类,2025年前三季度收入总计0.82亿元,未能完全覆盖含乳饮料减少的1.1亿元。

由于主力单品不给力,李子园在经销商群体中的吸引力也在下滑。2025年,李子园大批经销商选择逃离,总计两千多人的经销商队伍2025年前三季度离开了765位,新增了385位,净减少380人。这个流失速度,对一个主要依靠传统经销模式的公司而言,无疑是一个挑战。

对于已经到来的2026年,不管是饮料还是乳制品行业,竞争只会越来越激烈、也会越来越残酷。对李子园而言,如何重获消费者和经销商的青睐,就更为重要了。