本文来自微信公众号: 斑马消费 ,作者:范建

创立11年,蔚来汽车终于尝到了一丝赚钱的滋味。

3月10日,蔚来发布2025年第四季度及全年财报,交出了首个单季度盈利成绩单,成为新势力阵营中又一家实现单季盈利的企业,为蔚来带来了一线的曙光。

但需要注意的是,蔚来全年仍未摆脱亏损困境,累计上千亿的亏损包袱仍在。

在行业纯电车型拉动增长的背景下,李斌为蔚来定下了2026年销量增长40%-50%、全年经调整盈利的目标。

而蔚来董事会批准的2.48亿股限制性股份激励计划,则是将李斌的个人利益与公司的市值、利润深度绑定,一场长期的“赌约”正式开启。

现盈利曙光

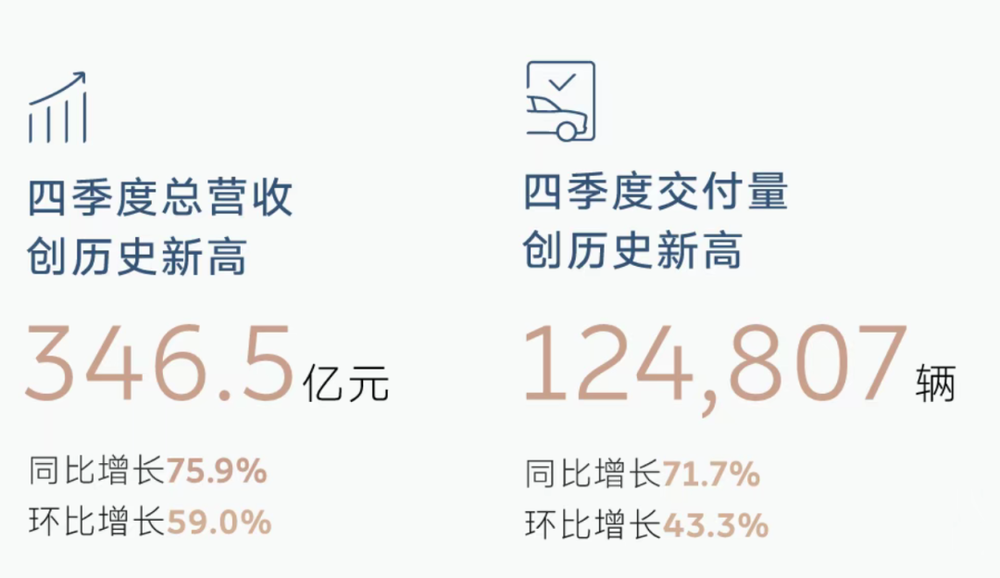

蔚来2025年Q4财报数据显示,公司经调整净利润7.27亿元,同比(2024年Q4亏损66.22亿元)、环比(2025年Q3亏损27.35亿元)均实现了大幅逆转。这也是公司自2014年创立以来,首次实现单季度盈利,迎来了一个历史性时刻。

受这一利好消息的刺激,蔚来(NIO.US)在财报发布当日大涨超15%。昨日,蔚来-SW(09866.HK)接力上涨,盘中涨幅超过16%,创下2026年以来的新高。

但蔚来全年业绩仍未爬出亏损的泥潭。尽管,公司的年度亏损同比大幅收窄33.3%,但2025年全年净亏损仍高达149.43亿元。自2018年上市公布财报以来,公司累计亏损已超千亿元。

2025年蔚来业绩的明显改善,是“提规模、升毛利、控费用”三大策略协同发力的结果。旗下蔚来、乐道、萤火虫三大品牌完成差异化布局,覆盖高端、主流家庭、精品小车多个价格区间,2025年交付32.6万辆,同比增长46.9%,Q4单季交付12.4万辆,同比增长71.7%、环比增长43.3%,创单季交付纪录,销量的快速提升有效摊薄了成本。

产品结构优化与自研降本推动毛利率攀升,Q4蔚来整车毛利率18.1%、综合毛利率17.5%,均创2022年以来新高。高毛利的全新ES8成为核心贡献点,自研神玑NX9031芯片单车成本较外购降低2万元,平台化技术进一步分摊研发成本。

精细化管理,挤出了费用水分。在全年营收874.88亿元、同比增长33.1%的背景下,蔚来Q4研发费用同比大降44.3%,销售及管理费用同比下降27.5%,内部推行的成本管控机制砍掉了低效投入,运营效率大幅提升。

攻坚2026年

在2025年财报电话会议上,李斌对蔚来新一年的发展充满信心,并明确提出全年实现40%-50%的销量增长目标。按此计算,蔚来需要在今年完成45-49万辆的交付任务。

李斌的这份信心,不仅来源于蔚来自身,更有中国新能源汽车市场,正在迎来由纯电车型主导的增长红利。

中汽协数据显示,2025年中国新能源汽车产销分别达到1662.6万辆和1649万辆,同比分别增长29%和28.2%,其中纯电车型成为增长核心驱动力。在政策利好、基础设施改善的双重作用下,纯电车型的市场渗透率持续提升,而蔚来正是纯电车型的坚定布局者。

为支撑2026年销量增长目标,蔚来“以攻代守”,从产品、基建、渠道三大维度制定了全方位的发展策略。

产品端,蔚来、乐道、萤火虫三大品牌将在今年推出共10款全新或改款车型,几乎月月有新车,打破此前精品慢迭代的路线。

基建端,蔚来计划在2026年新建1000座换电站,将总量扩充至4700座。首座兼容三大品牌的第五代换电站于3月启动试点,第二季度实现规模化部署,打通旗下三大品牌的换电网络。

渠道端,推行“三合一”销售模式,将三大品牌整合至SKY门店销售,解决建店成本、人员成本居高不下的问题,并借此加速销售网络下沉。

不过,蔚来的销量增长目标仍面临较大的挑战。2026年前两个月,其共交付近4.8万辆新车,与月均4万辆的目标相差一半。尽管这一定程度上是受春节假期的季节性波动影响,但车型销量结构失衡、产能爬坡缓慢才是核心问题。

目前ES8占蔚来整体交付量超一半,而ES6、ET5等走量车型表现不佳,F3、F4补充生产工厂产能爬坡缓慢也影响了交付效率,这些短板成为蔚来冲击销量目标的阻碍。

李斌的长期赌约

就在蔚来发布2025年财报前的3月6日,蔚来董事会正式批准通过2026年股份激励计划,向创始人、董事长兼CEO李斌授予2.48亿股限制性股份。该计划有效期12年,股份归属与公司市值、净利润两大核心指标深度挂钩,堪称李斌与蔚来之间的一场长期“赌约”。

根据激励计划,这2.48亿股限制性股份分为等额十批,解锁条件设置了市值和净利润双重阶梯目标。

当蔚来美股市值依次超过300亿、500亿、800亿、1000亿、1200亿美元时,李斌将分别获得1/10的股份;当公司净利润依次超过15亿、25亿、40亿、50亿、60亿美元时,李斌将相应解锁1/10的股份。只有当公司市值突破1200亿美元,且净利润超过60亿美元时,才能触发全部2.48亿股的最终归属。

从当前数据来看,李斌要拿到这些股份,还存在较大的难度。

目前,蔚来美股市值约为140亿美元,与首个市值解锁目标尚有超过一倍的差距,与1200亿美元的终极市值目标,更是遥不可及。

净利润方面,蔚来2025年仅实现单季盈利,全年仍然深度亏损。2026年,蔚来虽然设定了全年经调整盈利目标,但要想完成15亿美元最低解锁任务,难度极大。

要完成这份“赌约”,李斌需要带领蔚来在多个方面持续发力。首先是继续提升销量,实现2026年的交付目标是第一步。

新的一年,中国新能源乘用车市场的竞争必将更加激烈,如何在利润和规模增长之间找到平衡点,将极大考验李斌领衔的蔚来管理层智慧。

而在推进增长的同时,公司还需要时刻注意财务的稳健性。截至2025年末,蔚来流动负债785.8亿元略高于流动资产766.3亿元,流动比率低于1,短期偿债压力尚存,需要通过持续的经营现金流优化,化解流动性风险。

2026年,是蔚来从“单季盈利”迈向“持续盈利”的关键一年。2.48亿股的限制性股份激励计划,不单单是将李斌的个人利益与企业发展深度绑定,也是在向市场释放一个长期信号。

这不仅是李斌与蔚来之间的赌约,更是蔚来走出生死局的严酷考验。