本文来自微信公众号: 斑马消费 ,作者:陈晓京

日前,百事旗下Sting唤能挺进中国市场,加入到能量饮料市场的混战中。

这一次,百事集团可能颇为自信,Sting唤能是其培育了23年的成熟产品,此次以能量汽水的创新形态出现在中国市场。

尽管能量饮料与汽水的结合,突破了传统能量饮料的边界,同时也符合自身的技术积累;但市场不缺创新性产品,Sting唤能如何借助百事品牌和渠道,获得更大的市场,尚有待观察。

随着Sting唤能的到来,本已喧嚣的能量饮料市场再起波澜,市场已形成本土势力主导、中外品牌博弈、差异化共存的竞争格局。

高调落子

上周,百事集团在上海宣布,旗下战略级能量饮料产品“Sting唤能”正式进入中国市场,开启了对能量饮料市场的角逐。

长期以来,在红牛、东鹏特饮等头部品牌把持的能量饮料市场,百事集团一度缺席,依靠碳酸饮料、果汁和即饮咖啡等品类构筑的产品矩阵,与可口可乐及本土品牌竞争。

其实,早在2005年前后,百事就已将电解质功能饮料“佳得乐”(Gatorade)引入中国,但是市场表现未达预期,直至2020年其销售规模才突破10亿元。之后,在能量饮料领域动作寥寥。

Sting唤能不同于传统能量饮料,走的是碳酸饮料技术路线,是汽水与能量饮料的结合,既在口感上保持劲爽,也有充能的体验。

Sting唤能并不是一款新产品,2003年由百事集团在越南推出,以亲民价格迅速站稳市场,并向东南亚地区市场布局。过去5年以来,是全球增长最快的能量饮料品牌之一。

2017年,印度对能量饮料产品监管收紧,已具有先发优势的红牛等品牌,进入产品配方调整窗口期,Sting唤能顺势登陆,以红牛一半的零售价攻占市场。

在印度深耕3年后,Sting唤能推出价格更低的PET包装产品,通过平价战略在下沉市场占据上风,拿下当地9成市场份额。

Sting唤能如此能打,为何迟迟没有进入中国?这主要是因百事集团业务战略和中国能量饮料市场的环境。

2003年,百事集团在中国主要聚焦汽水、果汁和即饮咖啡三大品类,能量饮料未被纳入核心品类。而这一时期,正是华彬红牛逐渐开始统治市场,并在2010年后逐步形成行业垄断格局。

2021年后,中外红牛陷入商标与渠道双重缠斗,市场份额出现松动,东鹏特饮趁机实现全国化扩张,元气森林等新势力切入市场,中国能量饮料市场从一家独大进入多强竞争阶段。

同时,市场规模持续扩容,年轻消费群体成为核心客群,为外来品牌打开了窗口期。

百事集团此时入局,恰逢其将中国市场提升至全球战略重心,培育能量饮料作为碳酸饮料之外的第二增长曲线,布局年轻化消费市场的战略便正式落地。

市场拉锯

2016年,红牛商标侵权案纠纷正式拉开帷幕,至今未能划上句号。这十年,正是中国能量市场重要的变革期。

中外红牛大战的硝烟,从法庭弥漫至市场。泰国天丝通过原装进口产品和授权本土生产,以及协助市监部门打假,围剿华彬红牛,一时声势浩大。

巨头缠斗,为东鹏特饮打开了千载难逢的时间窗口,实现了从区域品牌向全国性品牌的跃升,其单品收入规模在2023年突破百亿,成为业内黑马。

元气森林通过产品创新实现差异化突破;可口可乐于2016年将魔爪(Monster Energy)引入中国,在这一细分赛道布下棋子。

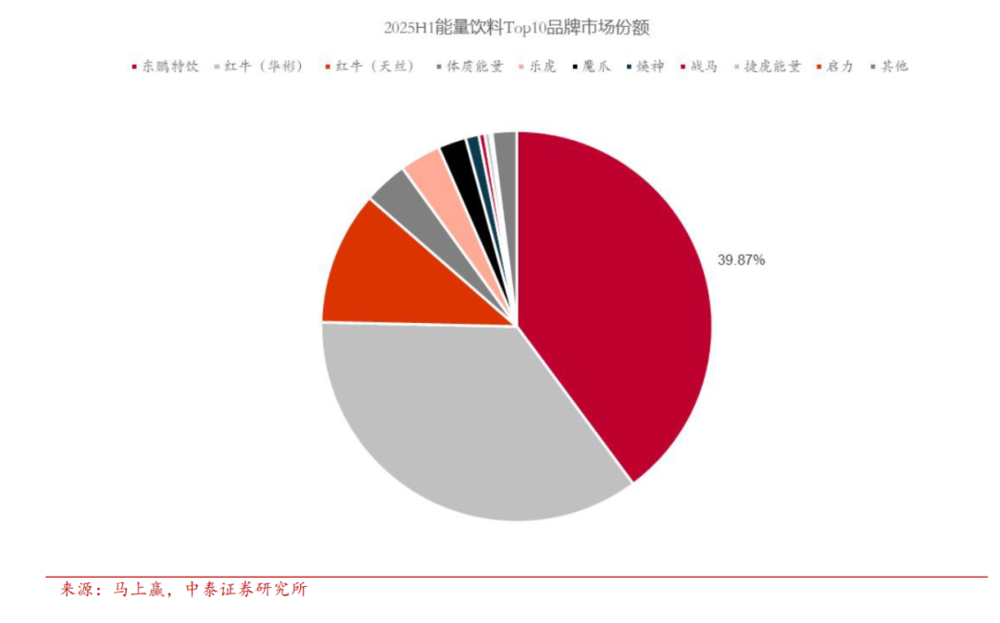

从竞争格局来看,2025年之前,在中国能量饮料市场上,主要竞争对手是东鹏特饮、华彬红牛,双方拉锯成为主旋律。尼尔森数据显示,2024年,东鹏特饮以34.9%的销售额位居第二,仅次于华彬红牛。

进入2025年,竞争格局已经发生根本性改变。据马上赢数据,2025年上半年,东鹏特饮以39.87%的市场份额首次登顶,而此前霸榜的华彬红牛,市场份额回落至30%左右,头部阵营座次迎来首次大洗牌。

统一旗下能量饮料产品焕神以极致性价比产品强势出圈,连续两个季度实现超200%的销售增速,进一步丰富了本土阵营的竞争层次。

当前,国内能量饮料市场已进入到一个复杂且剧烈的竞争格局——本土品牌主导、中外品牌博弈、外资加速反攻。

Euromonitor数据显示,2025年,中国能量饮料市场规模预计627.85亿元,同比增长4.3%;销售量预计418.99万千升,同比增长6.4%,行业呈现稳定增长态势。

本土品牌依托多年来深耕的百万级终端,以高性价比大包装产品实现下沉市场的渗透,通过农村包围城市战略,在大众消费市场构筑渠道与价格的双重壁垒;外资品牌利用品牌势能和渠道,布局便利店、健身、电竞等高线场景。

同时,能量饮料产品更加细分,在传统能量饮料之外,已有更符合细分场景的产品出现,不少产品针对健康化趋势作出了优化和调整。

行业重构

中国能量饮料市场,发端于上世纪90年代,华彬红牛在海南实现泰国红牛维生素功能饮料本土化生产,填补国内能量饮料市场空白。

市场开拓初期,华彬红牛的主要用户为倒班工人和卡车司机等体力劳动者,后来拓展至学生和白领。经过几十年发展,华彬红牛已形成较强的品牌认知。

随着人口结构变化,体力劳动人群红利逐步消失,能量饮料市场告别高增长,行业转向结构升级。期间,城市白领、学生等脑力劳动者规模扩大,市场需求也从单纯的体力补给转向日常脑力续航。

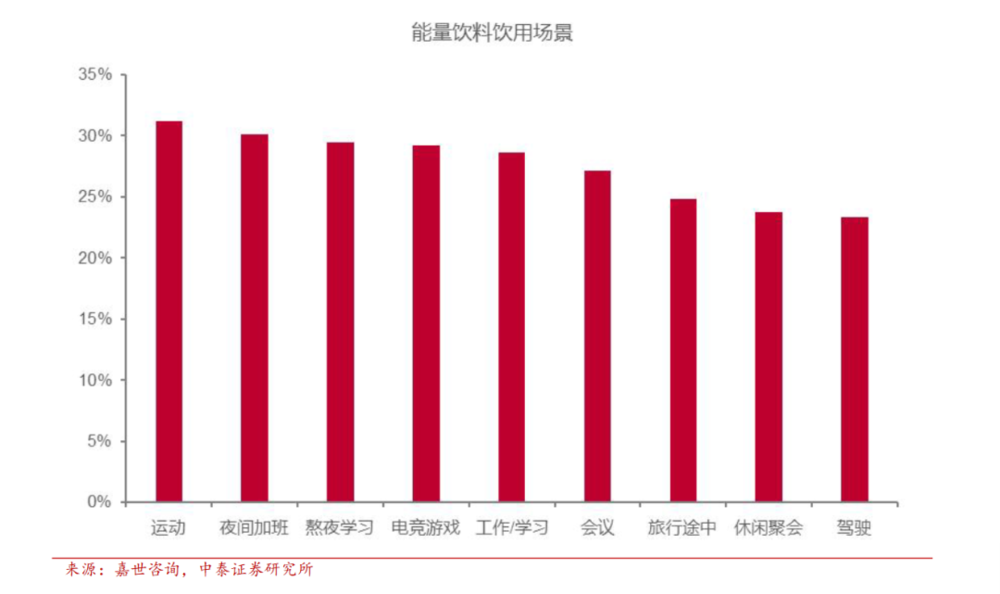

中泰证券研究发现,市场需求的变化,进一步带来消费场景分化。据《能量饮料2025市场简析报告》(嘉世咨询),能量饮料场景前三分别为运动、夜间加班、熬夜学习,分别占比31.21%、30.12%和29.44%。

随着健康化趋势逐步演进,能量饮料产品的健康化升级、创新迭代纷至沓来。

与传统能量饮料依赖高剂量牛磺酸、咖啡因实现强效充能不同,Sting唤能放弃了高刺激成分,转而搭配人参提取物与B族维生素,实现温和的轻充能效果,精准契合Z世代白领、学生群体的日常脑力续航的低刺激需求;而统一的焕神,强调无蔗糖、无脂肪和无防腐剂的健康属性等。

除此之外,各品牌用价格区分市场。魔爪、外星人死守8-15元的高端价格带;红牛、东鹏特饮在5-8元主流价格带上占据核心市场;统一焕神、中沃体质能量,以大包装、3-6元的极致性价比,快速向下沉市场渗透。

渠道也在进行重构,以往能量饮料集中于大卖场、超市,随着竞争加剧,便利店、加油站、电商、直播以及即时零售等渠道,已成为不可小觑的增量渠道。同时,渠道壁垒不再是单一企业的独家优势,百事、农夫山泉、统一等均建立了百万级终端。

所以,在未来很长一段时间里,能量饮料市场竞争将进一步加剧。目前,中外品牌已走进正面交锋,差异化共存的新时期。