本文来自微信公众号: 深圳主义 ,作者:邓志旺

这一期,我们聚焦房地产领域,深挖房地产投资下滑深层次的原因——城市更新模式。

3月1日,深圳终于出手,出台《关于进一步规范城市更新项目管理有关事项的通知》(以下简称《通知》)。《通知》的核心:

为城市更新松绑和减负。

此时,突然一句话涌上心头:

出来混的,迟早要还。

故事要从2009年说起。

那年秋天,深圳经过深入研究,在全国第一个推出城市二次开发的新模式——城市更新:

开发商直接与权利人直接“谈恋爱”,双方达成协议后到政府“领证”——申请立项、确权和开发建设。政府只定规则和审批,不直接介入旧改。

这个模式的最大特点是一二级开发联动,成功地避开国家“831政策”要求的“净地+招拍挂出让”。

同时,避免了地方政府强拆过程中引发的暴力冲突、官商勾结、公权私用等问题。

这一模式可谓”三赢“:

首先是物业权利人可以平等甚至强势地与开发商谈判,或原地回迁,或获得市场价的补偿走人,达到利益最大化目的。

其次是开发商拿到用地,通过转让项目也好,直接开发也好,都能收益颇丰。佳兆业、京基、鸿荣源等一批民营开发商,都是依赖城市更新而发展起来的。

最后,政府也是大赢家。通过市场逐利之力,顺利地解决最为棘手的拆迁工作,加速了城市更新,实现固投、GDP和税收增长等多方面的政绩。

即便面临最早严苛的“双100%”要求(签约人数100%+签约面积100%),但更新还是一路凯歌,势如破竹。此后,在深圳的土地和住房供应领域,城市更新占比60-80%之间,成为深圳房地产的绝对主力。

城市更新背负了很多义务,比如提供城市公共配套(幼儿园、中小学等设施)、保障房、产业空间。

此时,城市更新如同一座金矿,也如同一辆力量无穷的高速列车,可以把所有的城市负担承担起。

然而,任何模式都有它的命门。城市更新模式能玩得转,是有两个必要的支撑条件:

一是市场向上,房价向上。

房企在做项目测算时,认定未来产品入市时价格是有上涨空间的,或至少是与目前价格平齐。销售没有压力,销售率达到八九成。

二是容积率可上调。

土地二次开发时,容积率大幅调高,这样在回迁后才能多出一部分商品房销售,以补偿自己在开发建设成本。

过去的确如此。深圳房价从2009年均价1万元+起步,一步步攀升到2021年7.9万元+。

而更新项目的容积率,也从最早的4.0一路攀高到10.3。两者亦步亦趋的配合,化解了更新路上所有的障碍。但是,万事万物均在变化之中。

支撑更新推进的两个条件缺一不可。改变一个,可能就会大幅减速。偏偏不幸的是,两个条件先后被改变。

首先是房地产市场剧变。2021年,深圳房价冲顶,达到7.9万元(市场口径)。此后,开始一路下滑,大幅回落。

与房价回落同步进行的,是房地产成交量下挫。开发商资金回笼困难,没有资金再推进此前囤积的更新项目。

雪上加霜的是容积率政策也发生巨变。

此前,国家层面对容积率只有最低要求。

2003年,国家出台“禁墅令”,严禁别墅等高端住宅开发,以提高土地利用率。

但在去年3月,住建部要求建“好房子”,出台《住宅项目规范》,要求所有住宅项目:

容积率不超过3.1,高度不超过80米。

这无疑将给深圳的城市更新产生重大影响。除少部分“工改工”项目,大部分城市更新项目都包含住宅产品。更新项目的容积率普遍在6.0以上,这意味着容积率直接被“腰斩”。

深圳如何执行该规范,成为开发商关注的焦点——如果不加区别、不打折扣的实施该规范,绝大多数城市更新项目将面临“算不过账”的难题。

因为城市更新模式的先进性,过去十多年里深圳房地地产蓬勃发展。但也正因为其畅行是有前提条件的,一旦遇阻就会陡然失速。

我们可以如此解释深圳房地产投资为何比其他城市下挫得更严重:

深圳可净地出让的项目很少,城市更新是深圳房地产投资的主渠道。房地产市场下滑叠加容积率调整政策,城市更新陷入僵局,无法启动。因此,房地产投资失速。

《通知》就是要解决僵局的,给了开发商一个“二选一”机会:

(一)老项目老办法:已完成城市更新单元规划审批的,按照原来规划容积率继续推进。

专业机构合一城市更新研究院统计,已批规划项目总数在760个左右,其中已实施主体公示(进入开发建设阶段)大约556个左右。

(二)新项目新办法:未完成城市更新单元规划审批的项目,不折不扣落实国家新标。同时,相应降低土地移交率(贡献率)和保障性住房配建的要求,给项目减轻包袱。

这一类项目大约300+个,涉及拆除规模约2787.9万㎡。

同时,允许属于第一种情况的“清调供”类型项目,可选择第二种途径。

的确,政府做出了比较大的让步,目的是盘活城市更新项目。

但是,对于老项目,尽管获得了容积率保护期利好,但却会陷入市场竞争的劣势。新规项目容积低,舒适度更好,如何与之竞争?

目前,深圳新规产品出来以后,已经吊打旧规产品。考虑到市场状况,即便开发商有筹集到资金开发,也会担心入市后的竞争力问题。

对于新项目,土地贡献率有望大幅下降(从原来的30%下降到15%左右)。

同时,不再承担保障房建设任务。此前,一般要贡献10%以上的建筑面积给保障房。

但是,这是否足以对冲容积率下调的负面影响,仍需测算。

如果还不够,那可能还需要更大力度的支持政策来帮更新项目减负,方能真正激活城市更新。

毕竟,深圳房地产投资格外需要支撑。

去年的2月6日,深圳提出:

推动房地产投资尽快恢复增长。

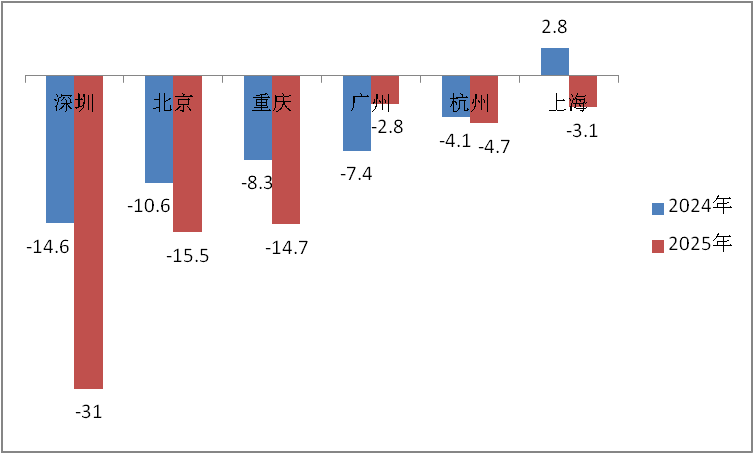

前年房地产投资增速为-14.6%,形势严峻。

但更令人意外的是,去年房地产投资下滑更为厉害,增速为-31%,连续两年位居一线城市之首。

图1:主要城市近两年房地产投资增速

单位:%

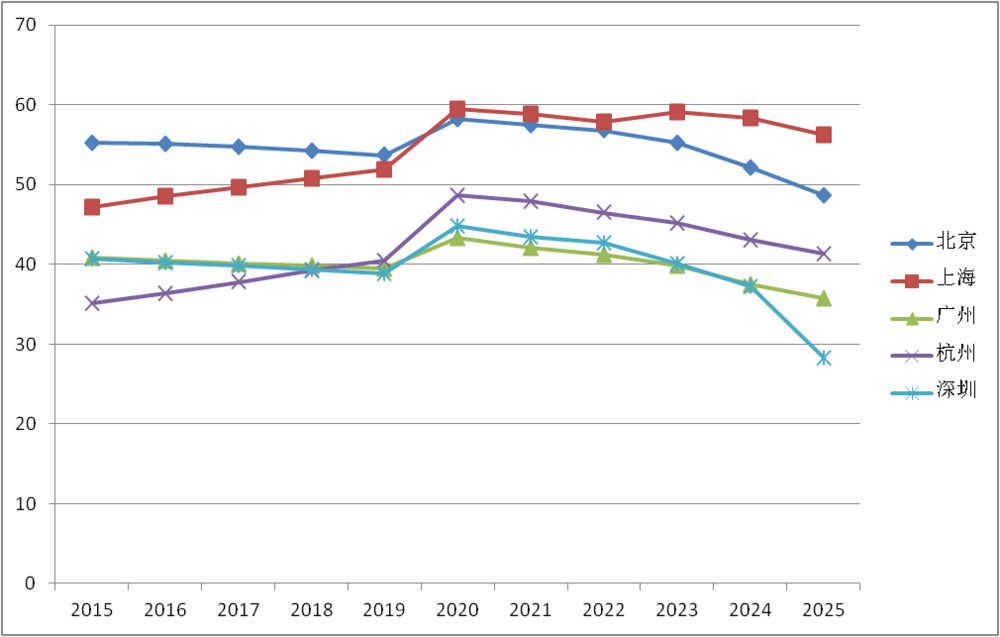

两连跌后,深圳整个房地产投资额下滑到2048亿元,几乎只有最高峰的一半。

从房地产投资占固投比例来看,深圳从2020年的43%下降到去年的26%,可谓“太健康”了。

所以,在今年政府报告中专门有这么一句话:

实业投资、房地产投资占比分别较2020年提升11.9个百分点、下降16.5个百分点。

横向比较来看,深圳这一指标远远低于北上杭等城市。除广州外,其他城市房地产投资占比都在40%以上。

图2:主要城市房地产投资占固投比重

单位:%

今年,政府工作报告没有提出房地产投资增长目标,但要求:

加快建设香蜜湖—安托山、笋岗—清水河、龙华中心区—平湖北、光明中心区、坪山中心区、盐田港产城融合发展区、大鹏环龙岐湾等重点区域,打造高质量发展新增长极。

在《通知》中,还有一句话值得重视:

各区政府、前海管理局应积极引导市场主体、债权人、物业权利人合理调整预期。

当前的房地产市场,早已不复2020年之勇。但是,很多人可能还心存幻想:万一牛市再回来了?因此,对更新项目抱有更高期待,不肯做出让步,难以达成共识。

这里有个典型的案例可供参考。

有个头部企业的项目总,曾说起他们旗下一个更新项目面临的困难。在项目即将可以确权和启动开发时,开发商的确没钱了,无法继续支付安置费。

他们主动与业主交流,希望达成共识,暂缓支付安置费,加快开发进度,更早回迁,实现双赢。

愿望很美好,现实很残酷。尽管大部分业主以大局为重,听从这一建议。但遗憾的是,部分业主上访维权,导致项目进展受到影响。

开发商拖得无力推动项目,开工建设变得遥遥无期。

这次终于由政府出来主动喊话,要各方都要认清现实,调整预期,的确有利于推动更新项目开发建设。

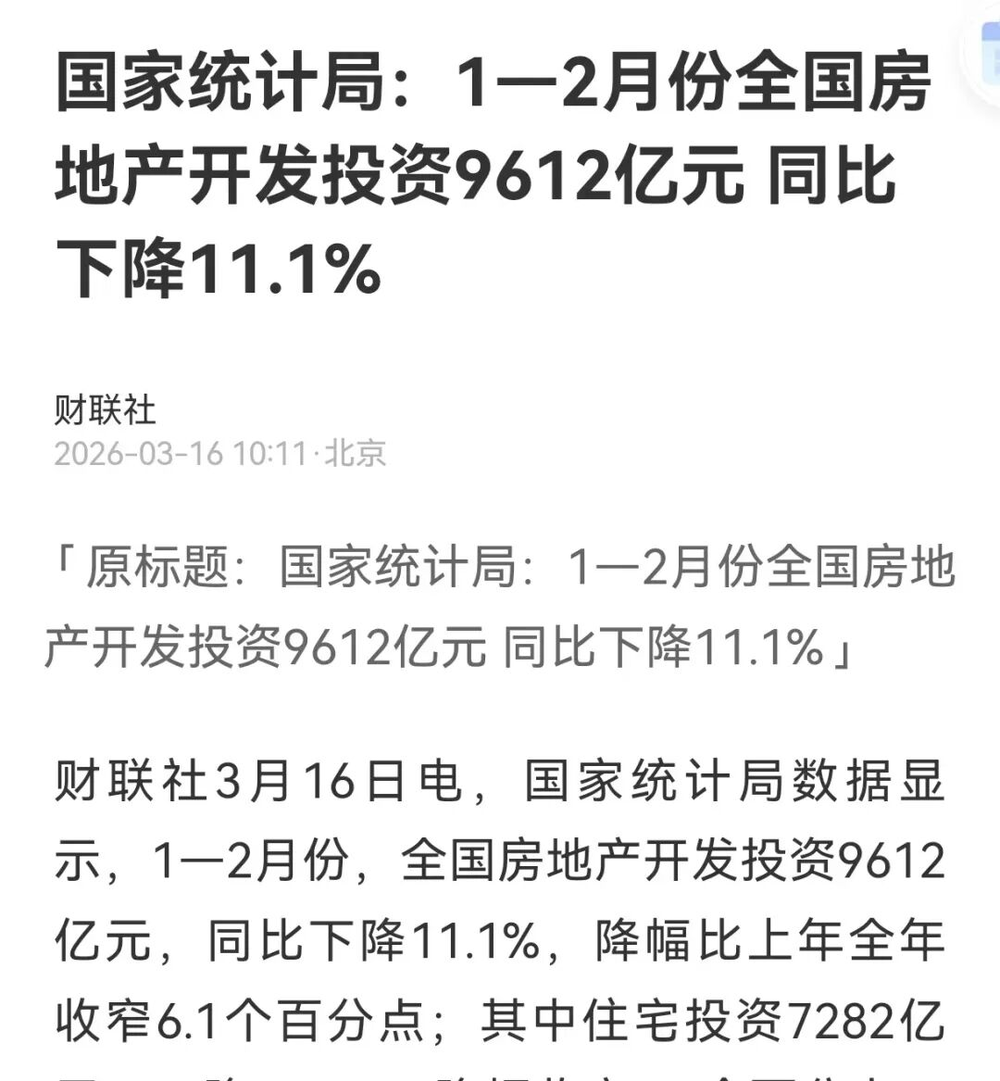

正好,今天国家统计局又出数据:1-2月份全国房地产投资同比下降11.1%。

这一数据表明,房地产形势仍旧严峻,对未来不可有太高预期。

此外,《通知》鼓励:

金融机构通过提供信贷服务、并购贷款等途径,缓解市场主体资金压力;支持金融资产管理公司通过资产重组、破产重整等方式盘活项目。

政策减负、调整预期和加强金融服务纾困,三管齐下,只有一个目标——激活更新项目,恢复房地产投资。

最近,不断有更新项目“复活”的好消息。

比如龙华大步头更新项目。

该项目2015年纳入更新计划,2016年曾由福晟集团拿下,后因房企资金链断裂陷入长期停滞。

直到项目股权流转后,由国华人寿收购,交由宸嘉发展开发,终于在今年1月19日正式奠基开工。

横岗188工业区更新进度更快。

此前十多年,一直由某集团推进该项目的更新工作。但进展缓慢,2019年才正式立项。

2020年,某集团退出,项目由香港新世界发展旗下的新世界中国通过股权收购成为实际控制方。

2023年,新世界中国正式成为项目实施主体,完成用地确权,启动全面改造。

上周五,项目以“新世界188号”正式面世。

项目的入市,弥足珍贵,大幅提振城市更新工作的信心。

这些个案,值得政府、协会、研究机构等深入研究,提炼出更新项目盘活的有效模式。

唯有如此,深圳的城市更新才能走出宿命,找到出路。