本文来自微信公众号: 美妆研究所SHOWCASE ,作者:美妆研究所

近日,外网传出雅诗兰黛和Puig两大美妆集团正就业务合并事宜展开磋商。

而这则消息在刚刚得到证实,雅诗兰黛集团发布声明称:“公司确认,正与Puig集团商讨潜在的业务合并事宜,两家公司或将整合各自业务。目前相关事宜尚未做出最终决定,也未达成任何协议。在双方正式签署协议前,本次交易及相关条款均无确定性。”

Puig也发布声明回应:“相关事宜尚未敲定,亦未达成任何协议。在协议正式达成前,本次交易及具体条款均无法保证会落地。”

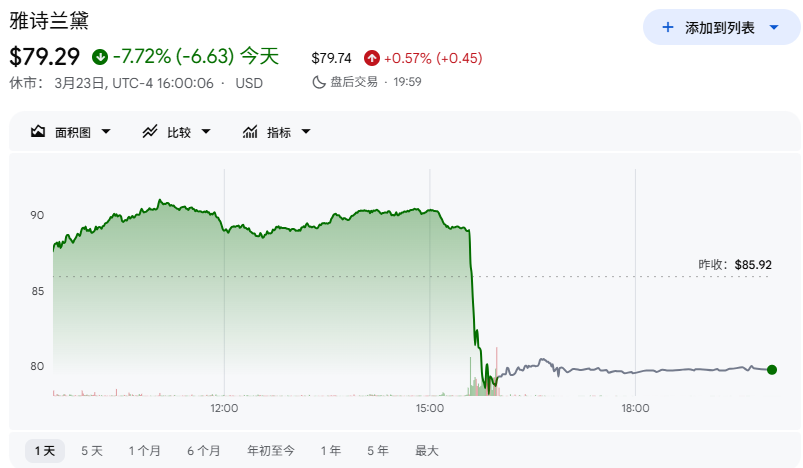

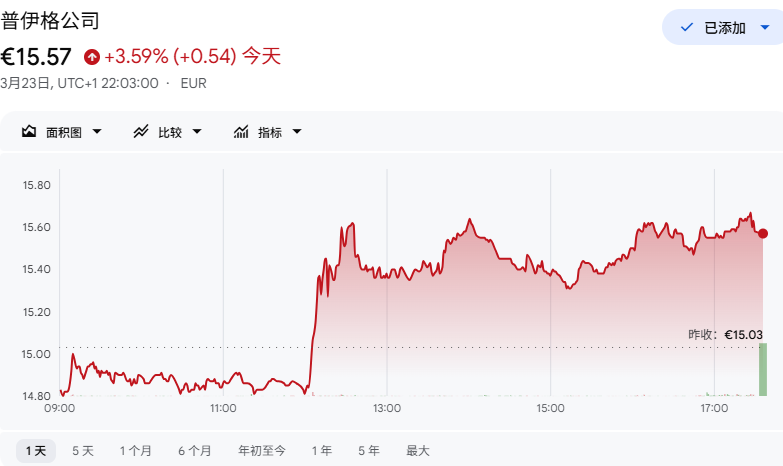

消息一出,雅诗兰黛股价当日暴跌7.7%,收于79美元(约人民币545元),市值跌至287亿美元(约人民币1978亿元);而Puig股价逆势上涨3.6%,收于15.57欧元(约人民币124元)。这一跌一涨之间,市场已经用自己的方式投了票。

雅诗兰黛对这桩潜在交易的态度,与其当下的处境息息相关。

近年来,雅诗兰黛的日子并不算好过。2025财年净销售额为143亿美元(约人民币986亿元),同比下滑8%,尤其是净利润出现超11亿美元(约人民币76亿元)的亏损。过度依赖中国市场和旅游零售渠道的隐患在疫情后集中爆发,美国本土业务也迟迟未能复苏。

在2025财年,雅诗兰黛推出了“重塑美妆新境”战略及“利润恢复与增长计划”,但市场对复苏迹象并不买账。年初至今,其股价已累计下跌15%。雪上加霜的是,关税相关不利因素预计将导致其2026财年利润减少约1亿美元(约人民币6.89亿元)。

雅诗兰黛并非没有意识到自身的问题,这桩交易背后,藏着公司两个迫切的诉求。

诉求一:探索高端香氛市场

雅诗兰黛在香氛业务上的布局,用“反复”来形容毫不为过。2021年,公司关停了其香氛部门Aramis&Designer Fragrances,在当时外界以为它要彻底收缩香氛业务。

直到2025,情况再次逆转。10月,雅诗兰黛在法国设立占地超2000平的全新香氛之家(La Maison des Parfums)和香氛工坊(Fragrance Atelier);11月,雅诗兰黛投资墨西哥高端香氛品牌Xinú,还通过与Balmain的授权合作,持续在香氛领域探索可能性。

在新上任的CEO Stéphane de La Faverie眼里,香氛业务是集团转型的核心抓手。这种“先放弃后重拾”的操作,恰恰说明雅诗兰黛在香氛领域有野心,但积累不足。而Puig,正好拥有它最想要的东西。

2025年,Puig旗下Rabanne、Carolina Herrera、Jean Paul Gaultier三大香氛品牌占据全球香水市场前十名中的三个席位,加上Byredo在小众香水领域也实现了两位数的增长,其香氛与时尚部门全年销售额达到36.5亿欧元(约人民币291亿元),占集团净营收的72%。

这种成绩足以证明Puig在香氛业务上的运营能力。知情人士向WWD透露,雅诗兰黛不仅一直对欧洲香氛品牌青睐有加,并一直觊觎Puig的香氛运营能力。

诉求二:拿下CT,盘活彩妆业务

如果香氛是雅诗兰黛对Puig明面上的渴求,那么Charlotte Tilbury,或许才是这桩交易背后真正的“终极目标”。

雅诗兰黛的彩妆业务正在经历下滑。2025财年,彩妆业务营收下跌6%,从营业利润来看已由盈转亏,核心品牌雅诗兰黛成为拖累业绩的主力。

而Charlotte Tilbury,恰恰是目前市场上最优质的彩妆资产之一。2025年第四季度,Puig营收同比增长6.2%,主要就靠Charlotte Tilbury拉动的彩妆业务。自2020年被Puig收购以来,该品牌的收入增长超三倍,如今更是站在英国高端彩妆市场第一、美国第三的位置上。

更值得关注的是它的增长潜力。2025年9月,该品牌正式登陆亚马逊Premium Beauty商店,进一步拓展美国市场的渠道布局。这一举措意味着Charlotte Tilbury正在从“小众高端”走向“大众高端”,其市场天花板仍在抬升。

而根据Puig与品牌的收购协议,前者将于2031年完成对Charlotte Tilbury的全部股权收购。这意味着,该品牌的成长红利,未来将完全归属于Puig。

对雅诗兰黛而言,拿下Charlotte Tilbury无异于在彩妆业务上增添了一台强劲的引擎——它不仅能够弥补雅诗兰黛核心品牌的增长乏力,还能带来一个在美国高端彩妆市场排名前三、增长势头迅猛的成熟品牌。

如果说,雅诗兰黛是因为对香氛市场潜力和恢复彩妆荣光的“期待”,那Puig在这场交易中又图什么?

首先,作为全球TOP美妆集团,Puig在2025年以50.4亿欧元(约人民币405亿元)的全年销售额占据全球美妆集团第九的位置。这对于期待下阶段持续保持增长的Puig来说,就得有业务上的突破。

而为什么选择雅诗兰黛?

首先,站在市场的角度来看,2025年,美洲市场营收占据了Puig净销售额的35%,对于扎根于欧洲的Puig来说,这一关键市场的扩张需要本土公司的协助。

其次,站在业务扩张角度,对于主营香氛、彩妆的Puig来说,护肤业务是其短板,在2025财年只占总销售额的11%。而雅诗兰黛在护肤领域的积淀,恰好能补上这一缺口。

更重要的是,在上周,Puig迎来了首个非Puig家族出身的CEO——Jose Manuel Albesa,他将接替Marc Puig出任首席执行官,而Marc Puig升任执行董事长。根据声明,Puig家族第四代成员明确不会接手公司运营,仅进入集团治理层。这一家族逐步退出日常管理的举措,与雅诗兰黛家族的做法如出一辙——2024年威廉·P·兰黛卸任执行董事长后,雅诗兰黛家族也不再负责公司日常运营。

两家家族企业在同一时间节点选择“去家族化”管理,这或许与下阶段,更大规模的整合做准备。

尤其是对于Puig来说,在全球美妆集团开始重视高端香氛业务的当下,手握多个“王牌”的它,自2024年5月在西班牙上市以来,其股价已累计下跌36%。作为当年欧洲规模最大的IPO,这一表现显然不及预期。市场对Puig的估值逻辑正在被重新审视——如果与雅诗兰黛合并能带来协同效应,对它而言未必是坏事。

如果从各自的业务短板来看,这桩交易更像是一场各取所需的资源置换。雅诗兰黛需要香氛能力,普伊格需要美洲市场和护肤业务,双方都需要一个更强大的体量来应对下阶段全球美妆市场的竞争压力。

但市场依然对双方的整合充满担忧。雅诗兰黛目前仍处于多年业务重组期,2025财年刚刚创下最大亏损纪录,首席执行官Stéphane de La Faverie在财报电话会上坦承“还有更多工作要做”。在公司转型尚未完成之际,再吸纳Puig旗下十余个品牌,其整合执行能力将面临严峻考验。

或许双方在业务、能力上都有互补,但品牌布局的差异显著,Puig以香氛为重心,雅诗兰黛则以护肤和彩妆为核心,整合难度不容小觑。尤其是目前来看,Puig经营的香氛、彩妆业务都实力强劲,市场对其估值虽不如刚IPO那会(约139亿欧元),但也普遍在90~100亿欧元(约人民币718~798亿元)之间。

这意味着,这次合并计划,雅诗兰黛面临的风险和成本都巨大。而这也是,消息公布后,雅诗兰黛股价暴跌,但Puig却出现上涨的原因。

可见雅诗兰黛投资者们的担忧并不是空穴来风。

就在2025年10月,欧莱雅与开云集团达成一项价值约40亿欧元(约人民币319亿元)的战略合作,欧莱雅将收购开云旗下高端香氛品牌Creed,并获得Bottega Veneta、Balenciaga等多个奢侈品牌的美妆业务授权。双方还计划成立合资公司,共同探索健康与长寿科学领域。

对于雅诗兰黛而言,如果不采取行动,其在高端美妆市场的竞争地位将进一步被挤压。

在资本市场上,投资者更看重的是清晰的战略路径和可预期的整合效果,而非“补短板”的朴素逻辑。对雅诗兰黛而言,与其急于通过大规模并购来解决问题,不如先证明自己能够把现有业务经营好。