本文来自微信公众号: 环球旅讯 ,作者:谢常青

厦航助力,川航拖后腿

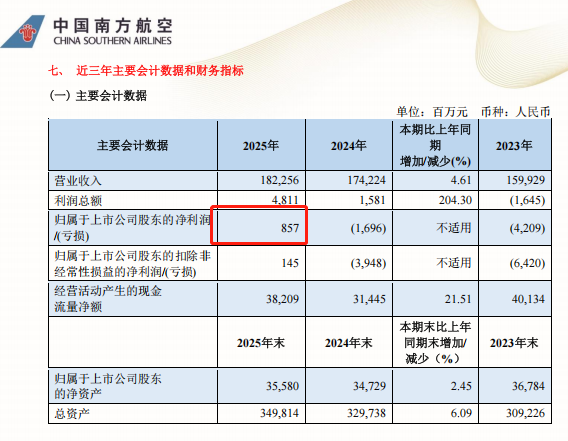

最新财年,南航终于盈利了。

这家亚洲最大航司披露,2025年净利润8.57亿元,在疫情后终于迎来首次年度盈利,打破了三大航长期亏损的僵局。

这份看似光鲜的成绩单,背后却藏着“一半火焰、一半海水”的反差。

作为三大航中唯一未剥离物流资产的企业,南航2025年的盈利,很大程度上依赖“非客运”的强力托底。

年报显示,南航物流全年净利润高达35.75亿元,堪称集团的“盈利压舱石”。

此外,子公司厦门航空也表现亮眼,净利润7.79亿元,同比稳步增长。

而剔除南方物流与厦航的贡献,其他子公司的经营状况不容乐观。

珠海、贵州、汕头等5家子公司合计亏损超10亿元,其中汕头航空亏损较上年扩大超6倍。

更令人揪心的是,参股公司川航全年亏损16.43亿元,给南航带来9.36亿元的投资损失,成为拖累盈利的“包袱”。

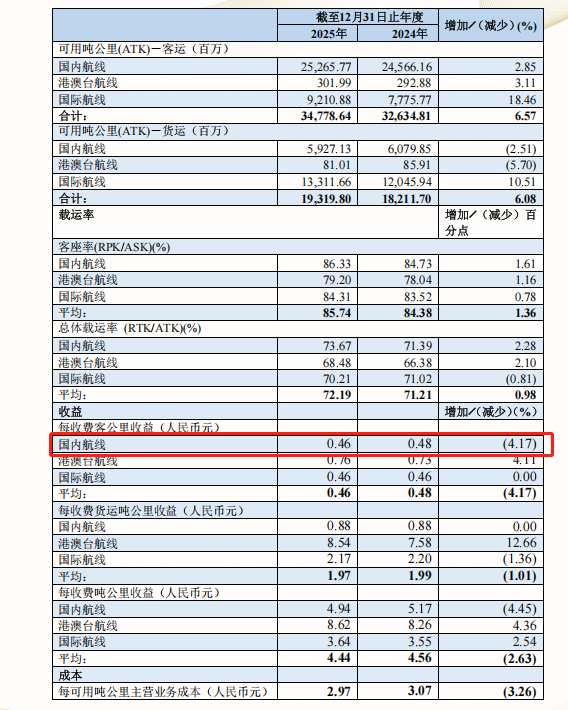

从航线布局来看,国内航线方面,南航虽围绕广州、北京大兴等核心枢纽布局,加密骨干航线,还于2025年推出“一刻登机”服务并逐步拓展覆盖范围,提升旅客出行体验,且国内客座率达86.33%,同比提升1.61个百分点,但受国内航空市场同质化竞争、高铁网络挤压影响,盈利空间收缩,每收费客公里收益从0.48元降至0.46元。

南航国际航线虽有扩张,新增多条“一带一路”沿线航线,客运量稳步增长,客座率达84.31%,同比提升0.78个百分点,但受国际油价、地缘政治等因素影响,盈利效率不高,多数新增远程航线仍处于培育期,短期内难以形成稳定支撑。

盈利的背后,还有成本与收益的微妙博弈。

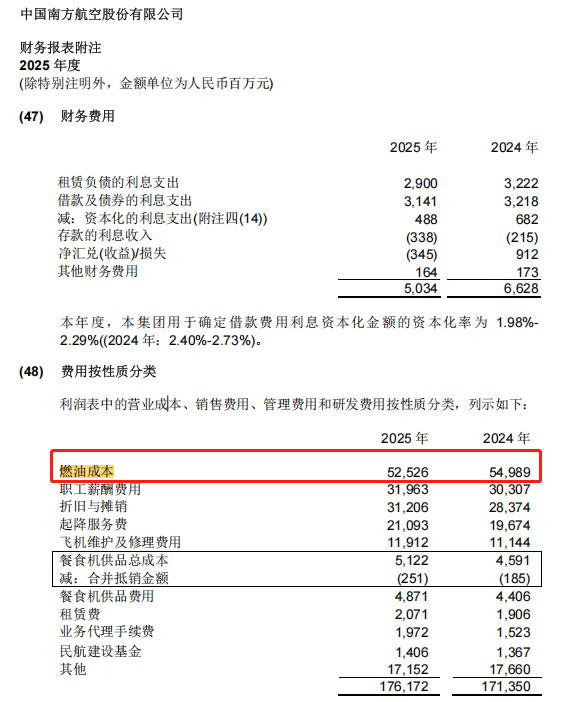

2025年,南航燃油成本同比下降约4.48%,汇兑收益达3.45亿元,这两大外部利好成为盈利的关键推手。

但与之相对的是,餐食机供品成本同比上涨约10.55%,远超5.46%的旅客运输量增速,叠加国内外航线布局不均衡带来的成本压力——国际远程航线燃油、机组成本偏高,国内区域航线低效运营,进一步挤压盈利空间,航空客运能力仍显薄弱。

更大的问题是,2025年的盈利优势,在新一年可能难以持续。

中东局势动荡推高油价,对南航国际航线的盈利冲击尤为明显。

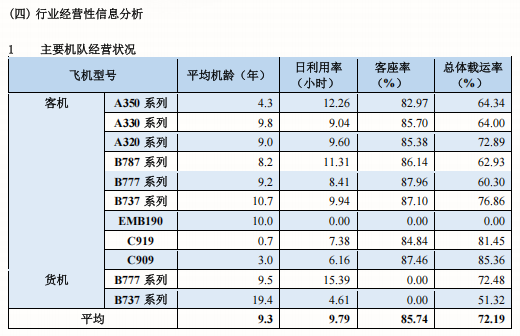

即便南航机队规模重回亚洲第一,972架飞机的庞大体量也暗藏隐忧。

A350、B787机型主要投放在国际远程航线,日利用率超10小时;而777机型虽客座率最高,却利用率偏低,C919利用率虽有提升但仍未达最优,机型与国内外航线的适配度不足。

未来三年机队规模或将突破千架,但如何平衡运力扩张与航线运营效率,匹配国内外航线的市场需求,成为南航亟待解决的难题。