本文来自微信公众号: 巨潮WAVE ,编辑:杨旭然,作者:谢泽锋,题图来自:视觉中国

菜比肉贵——猪肉价格低过姜和蒜,这是当前发生在菜市场里的真实一幕。

今年3月底,生猪价格已经跌到八年新低,海南等省的价格甚至不到4元/斤。有行业“晴雨表”之称的猪粮比,在4月4日已跌至4.23:1,远低于5:1的一级预警线。

农业原本就属于周期性极强的细分领域,而“猪周期”则是整个中国经济中最为独特,且影响深远的现象之一。过去很多年,猪肉市场一直遵循着明显的周期波动。然而此轮周期磨底的时间之长,跌幅之深,去化之难,都是此前从未有过的。

历史级别的罕见局面,预示着一场非典型的寒冬正在上演。

表面看,供给端的能繁母猪存栏量已经在逐步下滑,但实际上巨头企业的养殖效率已经大幅提升。非洲猪瘟影响已经显著减小,而且相比以往,牛羊鱼和禽类的替代效应逐步显现。

毫不夸张地说,生猪养殖行业有史以来最煎熬的至暗时刻已经来临。

残酷寒冬

一斤不到五元,甚至有些省份跌到不足4元。生猪价格下滑之深,令养猪户们措手不及。社交媒体上,养猪人们集体泪崩,周期之刃结结实实“砍”到了他们身上。

来源:抖音

进入2026年,由于春节假期影响,叠加前期产能集中出栏,供应短暂趋缓,生猪价格出现了短暂的冲高,在1月中旬来到13.24元/公斤的年内高点。

然而,业内期待的周期反转并未来临,生猪价格很快就掉头向下。

1月下旬开始,猪价自高点下落。2月下旬更是以45度角直线下坠。进入3月份,生猪购销进一步失衡,产能集中释放的同时需求承接不足,生猪价格滑落至10元/公斤左右。

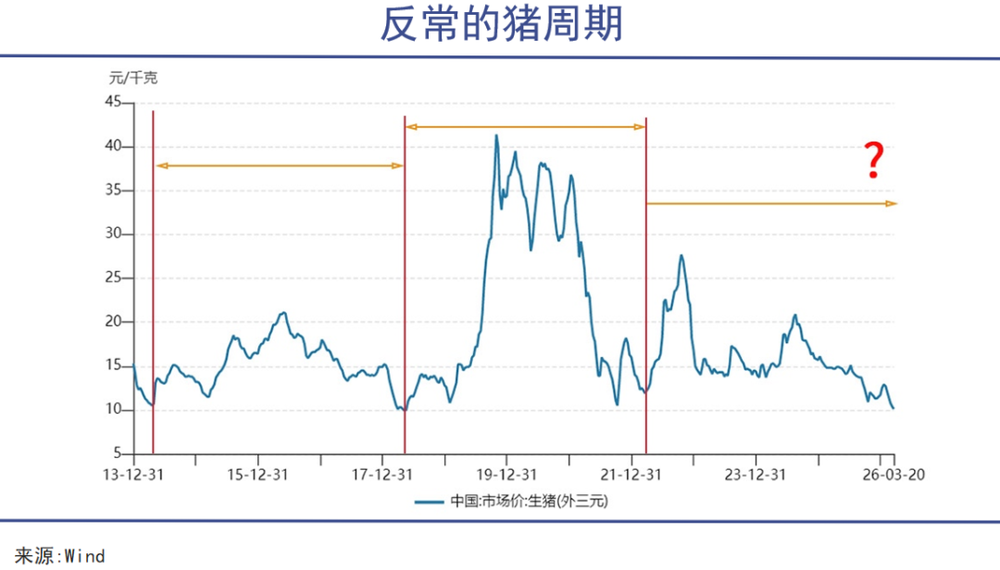

回溯生猪的价格走势,2018年上半年,猪肉市场供应充足,价格处于周期性低谷,当年5月价格跌到10元/公斤的历史低位。也就是说,当下生猪价格创下的是8年来的低点。

今年以来,价格自最高点已经暴跌达24%。要知道全行业平均养殖成本是13元/公斤以上,龙头企业如牧原为12元/公斤。

这意味着,整个行业已经陷入了大面积亏损,自繁自育模式下头均亏损或已超过400元/头。

猪粮比(生猪出场价格与玉米批发价格的比值)是反映行业盈亏的“晴雨表”,在3月第3周开始已跌入4.4∶1以下,创2019年以来新低,远低于5∶1的一级预警线。

生猪价格下跌的同时,猪的食量如玉米和豆粕的价格却在一路走高。当前,全国玉米价格水平已连续27周高于去年同期,最近豆粕价格也已连涨4周。

3月初,新希望、双胞胎等数十家头部饲料企业宣布调价,猪饲料每吨上涨在50~100元之间。养殖户现金流本就趋紧,成本上涨无疑给养殖户制造了更大的压力。

饲料价格上涨令养猪业雪上加霜,养殖户们陷入了“卖一头亏一头,留着更亏”的两难窘境。

4月1日,发改委等多部门已宣布开展2026年第二批中央冻猪肉收储工作。然而,宏观调控之手只为托底,两轮收储的效果并非立竿见影,猪价艰难磨底仍在持续。

作为国人的主要肉食,猪肉价格直接牵动CPI的走势,更是中国最直接最粗粝的经济指标。产业链中的每一个参与者都在周期涨跌中,经历悲喜变化,如今他们无奈深陷寒冬之中。

超长周期

从历史的后视镜中观察,过去多年,养猪业遵循了典型的周期性波动规律。“价格上涨——养猪盈利——产能扩张——价格下跌——产能出清——供需再平衡”,如同铁律指挥行业运行。

一般来看完整的周期循环约3至4年,然而此轮周期却十分漫长。

2020年行业达到顶峰后,这轮“猪周期”去产能的速度十分艰难。生猪均价自2021年开始下滑,除了2022年末有一波反弹外,其余时间均处于下行通道。

观察自2006年起的六轮周期轮动,下行时间均值约为23个月。如果以2024年4月的相对高点计算,下行通道24个月;以2022年末高点算起至今,下跌通道已经长达40个月;倘若以2020年底的高点来看,这一长下降周期长达64个月,远远超出了过往的阈值。

如果以一轮完整循环来看,本轮自2022年末的低点至今,已经持续了49个月,早就超过了过往平均的周期时长,且仍没有看到触底的确定迹象。

整个行业都在承受着这种反常。要想理解引发反常周期的内因,仍需观察供需变化逻辑。

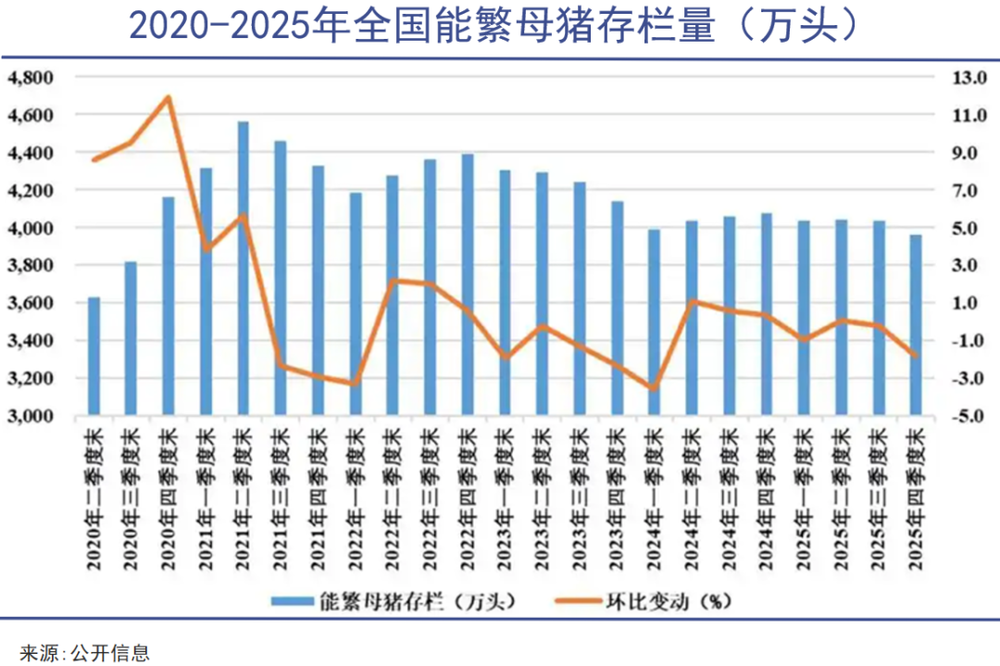

首先是供给端去化缓慢。能繁母猪存栏量是影响供给的核心指标,直接决定生猪出栏量。截至2025年底,我国能繁母猪存栏量降到3961万头(较前年去化116万头),但仍高于农业农村部3650万头的调控目标。

而且,自2024年以来产能去化缓慢,速度明显放缓。如果以现在的淘汰速度,要想减去300万头的任务,可能还需3年时间。

另一个值得注意的因素是,“能繁不增不代表供给不增”,这正是此轮周期最大的反常点。

在能繁母猪减少的情况下,2025年猪肉产量却创下5938万吨的历史新高,全年生猪出栏71973万头,同比还增长2.4%。

反常的背后,是在育种技术、养殖智能化的加持下,折损率下滑、生产效率改善、育肥效率提升,远超过能繁母猪的去化规模。

2025年,PSY(每头母猪年提供断奶仔猪数)已从2017年的17.38头攀升至24.34头,头部企业甚至超过29头。

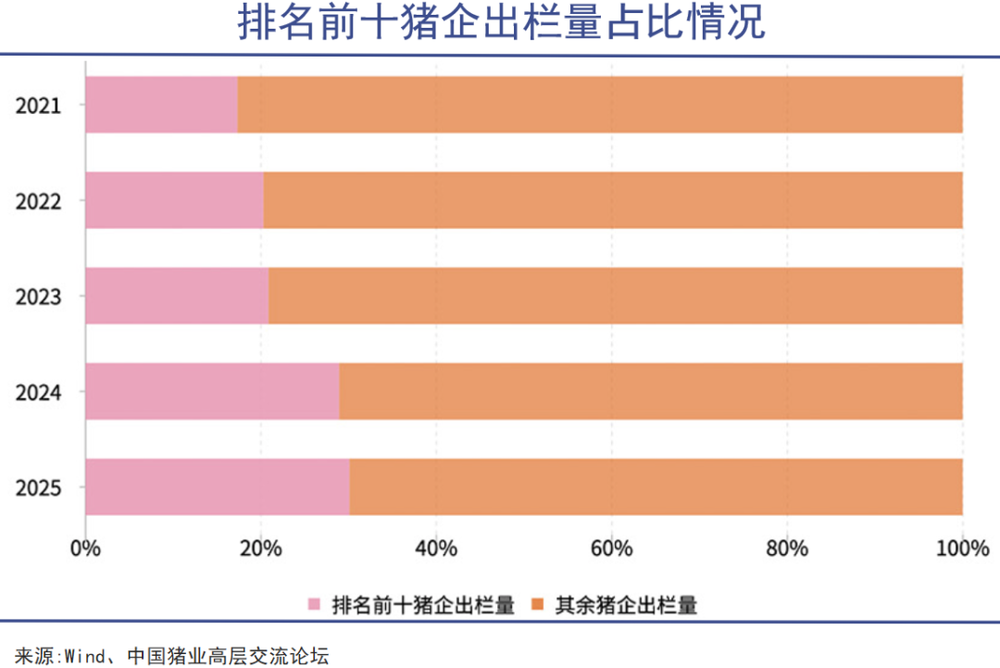

与此同时,行业进一步集中。去年出栏量超百万头的猪企达39家,同比增加7家,合计出栏2.95亿头,增长5800万头,增幅高达24.5%,这些头部企业的出栏量贡献了全国的41%,占比抬升9个百分点。

其中,TOP20出栏量同比增长了20%,出栏占比超30%,规模化养殖主导作用进一步凸显。相比散养户,养猪集团拥有更厚实的资金链和成本控制能力,他们的主动去化意愿较弱。

供给端产能调整缓慢,在需求端,居民饮食结构更加丰富,牛羊鱼对猪肉的替代日益提升。有数据显示,猪肉的消费比重已从2018年的62.1%降至2025年的57.9%。

产能出清的“虚晃一枪”,加上消费动能承接不足,意味着这场超级“反常周期”可能还会持续下去,只是参与其中的中小型养殖户们,已经无法承受这种灭顶之祸了。

洗牌风暴

全世界范围看,饮食结构的独特差异导致了,中国养猪业在全球都是一个独特的存在。

疯狂的猪周期,既能造就富豪,也能毁灭财富。在飙升和坠落之间,玩家们不得不接受自己的命运沉浮。

在上一轮超级猪周期里,牧原股份秦英林登顶河南首富,正邦科技创始人林印孙荣膺江西首富。风光无限之时,林印孙喊出要“冲击一亿头出栏量”的令人瞠目结舌的目标,此后正邦科技疯狂加杠杆,结果在下行周期中彻底落败,正邦科技也无奈被江西老乡双胞胎集团接手。

在原本的养猪业商业逻辑框架内,由于猪肉总体需求稳定,无论周期涨跌,只要能扛过市场波动,熬死对手,谁就能“剩者为王”。

因此,巨头们疯狂扩产,极限降本增效。

但去年行业所期待的去产能并未真实发生。巨无霸牧原全年出栏接近7800万头,还给出了2026年7500万头~8100万头的指引。全国出栏7.2亿头,牧原一家就分掉了11%。

而且行业前十的出栏都在快速增加。疯狂卷规模让行业竞争逻辑变为降本增效+一体化布局。

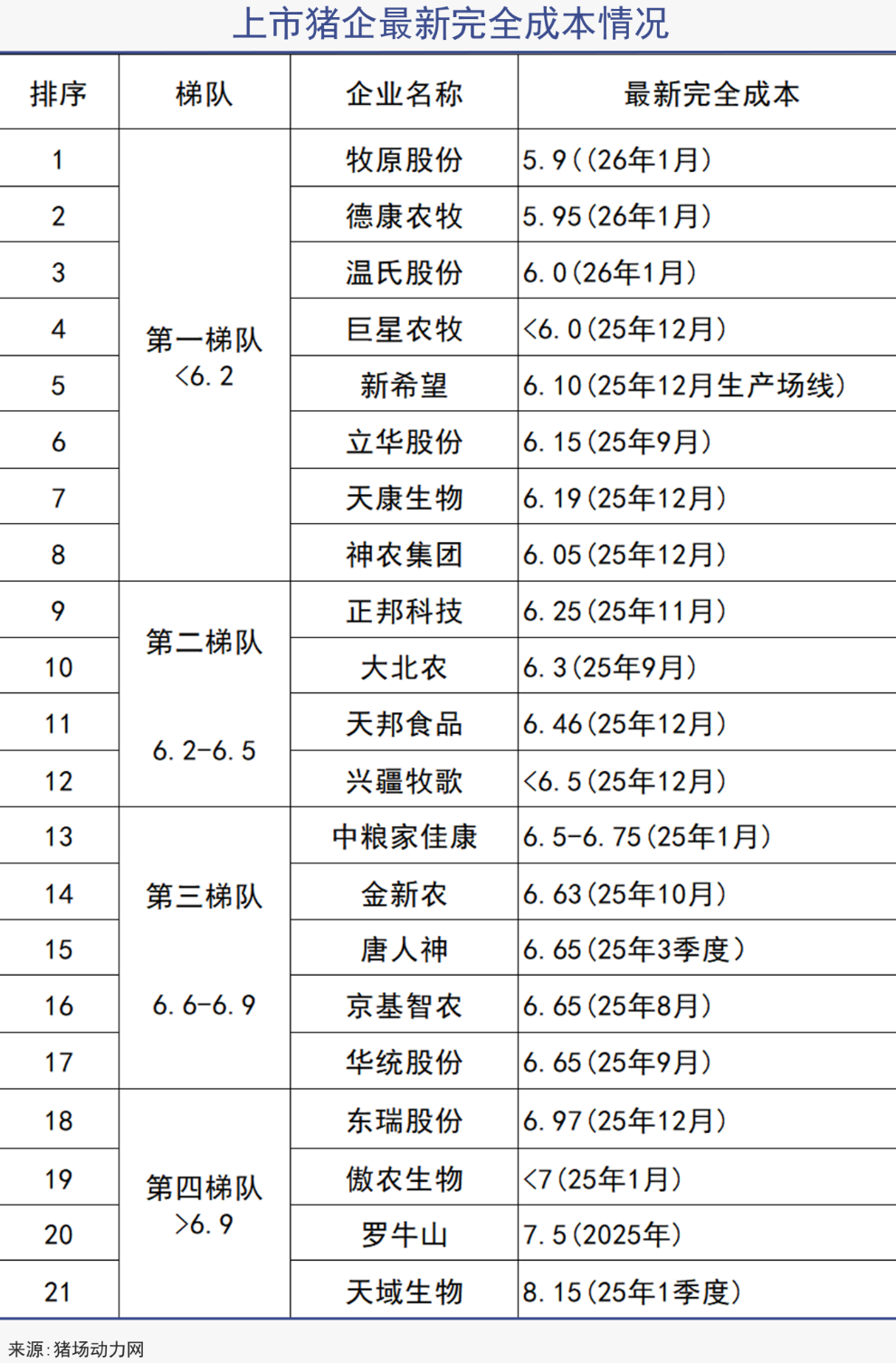

牧原仍是龙头,去年完全成本约12元/公斤,年度降幅达14.3%,领先行业约20%。今年预期目标是降至11.5元/公斤左右。德康、温氏、新希望等头部企业都在成本线上疯狂厮杀。

与此同时,向上游饲料或向下游屠宰-肉食拓展,试图抑制价格波动已成行业共识。在巨大规模优势加持下,去年牧原屠宰肉食业务强劲增长,全年收入452.3亿元,同比大增86.3%。

新希望则得益于世界级的饲料规模,形成饲料-养殖产业链;双胞胎集团入主正邦科技后,也开始探索“饲料→兽药→种猪繁育→商品猪养殖”的纵深一体产业链。

目前来看,牧原仍具韧性,在行业第一的规模和成本控制赋能下,公司在2025年实现 154.87亿元净利润,下滑幅度仅为13.39%,同时保持了18%的毛利率和11%的净利率,在业内堪称独一档的存在。

不过,当猪价深度下滑,巨头们业绩萎缩也不可避免,牧原自去年三季度开始,净利润便开始急速骤降,第四季度利润暴跌90%,仅剩7.08亿。

而当生猪价格跌到10元/公斤或更低位置,牧原的养殖板块也将步入亏损局面。行业翘楚尚且如此,其他玩家的艰难可想而知。

国泰海通证券认为,今年猪价大概率会低于市场预期,下半年也难以好于上半年,并进入亏损状态,全年均价或难以超过12元/kg。而且,即便下半年的能繁调减也难以带来实质性减少,明显的拐点或许不会出现。

这也意味着,周期反转被再度推后,也预示着,一场更加惨烈深刻的洗牌风暴,已经在酝酿。

它的来临,只是时间问题。

写在最后

前所未有的漫长周期,意味着一场前所未有的剧变正在发生。

整体上看,告别过去二十年的大震荡、大周期、大波动时代,养猪业已经迈入了“微利、内卷、成本效率为王”的新阶段。

在育种技术、AI智能化加持下,成本绞杀,规模肉搏已经成为常态。而且,几家大型企业主导的肉搏战竞争更是惨烈。有业内人士直言:养猪已经是一个非常烂的生意。

单纯靠研究猪周期获得投资收益,或试图靠规模和资金优势扛过行业低谷,然后在上行周期暴赚一笔的时代,几乎已经彻底消亡了,没有意识到这个问题的行业参与者,如今都已经身处难以自拔的泥沼之中。