本文来自微信公众号:投资漫想,作者:ShawnQ,原文标题:《莫尼什·帕伯莱<CEO日记>专访(下) | 跳出朝九晚五,构筑稳健财富的思维模型》,题图来自:AI生成,点击阅读:上篇

本文整理自莫尼什·帕伯莱2025年7月做客《CEO日记》(The Diary of a CEO)播客的访谈实录。访谈中,莫尼什结合真实案例,分享了各类思维模型在商业场景中的具体应用,阐述了创业应有的正确认知和长期财富积累的底层逻辑。上半部分见《莫尼什·帕伯莱<CEO日记>专访(上) | 跳出朝九晚五,构筑稳健财富的思维模型》。

下半部分的话题包括:

为何做一名给予者,长期反而不会吃亏?

为何创业者和企业管理者,需在招聘上投入大量精力?

为何决定长期财富的底层因素只有3项?为何人们普遍低估了复利威力?

何为“憨夺型投资者”?如何理解“赢则大赚,输则亏得极少”的思维方式?

为何创业的关键是找准“供给缺口”,而非盲目追逐科技风口?

为何说苹果其实存在不小的风险?宜家是如何筑起长期护城河的?

如何在积累财富的同时,始终保持内心从容与快乐?

做一名“给予者”

史蒂文:这里有一个值得所有人深思的底层逻辑。你一定记得,人生中很多当初看似无关紧要的闲聊交集,多年过后,那颗埋下的种子,慢慢长成了重要的商业人脉。我举个自己的例子。我14岁时,报名参加了BBC《学徒》青少年版选秀。全英国大约三万五千名青少年报名参赛。排队等候面试时,我偶遇一个男孩,他随口说自己父亲掌管一家市值5亿的公司。我当时没当回事,完全没放在心上。最后我没能入选节目。若当时胜出,原本能拿到两万五千美元的创业资金。但那天排队时,我礼貌待人,和那个男孩正常交流,还加了他的脸书好友。

5年后,我正在艰难创业,穷困潦倒。突然收到他的私信:“我父亲的公司刚以10亿美元出售,这5年我一直在关注你的动态,我父亲很想和你聊聊。”他们是阿卢瓦利亚家族,卖掉了欧洲汽车零件集团。那时我身无分文,甚至要靠偷拿食物糊口。后来他们专程带我去伦敦,他父亲给我的创业投资,是当年节目奖金的两倍。

这件事一直提醒我:每一次与人相处,都是在播种,随时可能在未来开花结果。

莫尼什:我常会提到亚当·格兰特的著作《Give and Take》(繁体版叫《给予》,简体版叫《沃顿商学院最受欢迎的成功课》)。全世界所有人,大致可以分为三类:给予者(giver)、索取者(taker)、互利者(matcher),没有例外。互利者逻辑最简单:你帮我,我就等价回报你,讲究有来有往、一对一交换。

索取者一定要远离,他们凡事算计、利己排他、一味索取从不付出,最终难成大事。生活中但凡有索取型的人,一定要及时断舍离。

而给予者,从不计较即时回报,习惯主动助人、利他行事。久而久之,世间的善意会自发向他们靠拢、成全他们。明明不求回报,却会收获所有人的善意回馈,最终成为走得最远、最成功的人。这就是亚当格兰特在书中所写的。

“给予者”vs.“索取者”是一个很棒的思维模型。做一名给予者,不要玩“互利者”的游戏。凡事不占便宜,总想着让交易对手获得更有利的条件,长此以往坚持下去。这份善意会不断复利沉淀,未来自然会为你托底,带来回馈(That goodwill will compound, and it will take care of itself)。

史蒂文:不必纠结短期回报。

莫尼什:关键在于,你付出善意不是为了换取回报。不要精打细算,预设结果,盘算着做了某件事就一定要换来X、Y、Z。单纯去做就好,仅此而已。

慢招人,快裁人

史蒂文:很多初创企业的创始人都会来找我倾诉。他们常会说:“客户认可我,我做事更靠谱,我信不过别人。”针对这种心态,你有没有对应的思维模型?

莫尼什:看看埃隆马斯克、史蒂夫乔布斯就明白了,他们都认为,创始人的首要职责就是招人。太空探索公司(SpaceX)最初的3000名员工,全部由马斯克亲自面试。光是最终录用3000人,背后就要进行海量面试。在他眼里,没有任何捷径可走。

乔布斯也说过,顶尖人才,只愿意和顶尖人才共事。一旦团队混入二流员工,二流的人只会继续招二流、三流的人,绝不会吸纳顶尖人才。只要放进一个平庸的人,整个团队就会开始走下坡路。

创业者的时间永远被各种事务填满,但招人必须排在第一位,而且要心甘情愿投入大量时间在招聘上。我们也会借助工具,比如用Caliber这家公司的入职测评系统做岗前筛查。一个人的先天特质,加上童年前5年的成长经历,会把性格与品性彻底定型。从5岁到95岁,基本不会改变。人很难被改造,本性早已固定。这类专业测评,能测出普通面试看不出来的深层特质数据。招聘至关重要。

我也常会雇一些能力不如我的人,但更多时候,我的团队里有大量各方面都比我更强的人。很多业务并非我的天赋强项,而他们恰恰擅长。当团队成员在各自领域远超你时,你才能获得超高的投入产出比。

史蒂文:那你如何看待裁员、辞退员工?这也是创始人普遍头疼的问题。

莫尼什:慢招人,快裁人。

史蒂文:创始人大多卡在 “快裁人” 这一步,很难下手。

莫尼什:快裁人极其关键,甚至比慢招人更重要。及时辞退不合适的人,其实是在帮对方。他只是不适合这里,换个平台,换个岗位,或许就能大放异彩。既成全了对方,也保护了团队里其他努力付出的人。

史蒂文:如果我想去你的公司工作,你最看重的一条底线特质是什么?反过来讲,只要我暴露出哪种缺点,你会直接淘汰我、完全不予考虑?

莫尼什:最重要的是品行正直(integrity)。我们想要拥有这三条特质的人:头脑聪慧、品行正直、踏实肯干(intelligence, integrity, and willingness to work hard)。这三条缺一不可,没有商量余地。

史蒂文:你如何定义“品行正直”?

莫尼什:说白了,就是绝对诚实,是非黑白,界限分明。一言一行都恪守最高的道德准则。无论对接客户、对内协作还是对外往来,方方面面,都必须守住高道德底线。

只要投资时间够长,初始本金根本不重要

史蒂文:回看你的财富积累,大部分来自自主创业,还是靠把经营所得的资金做好投资?

莫尼什:绝大部分来自投资。

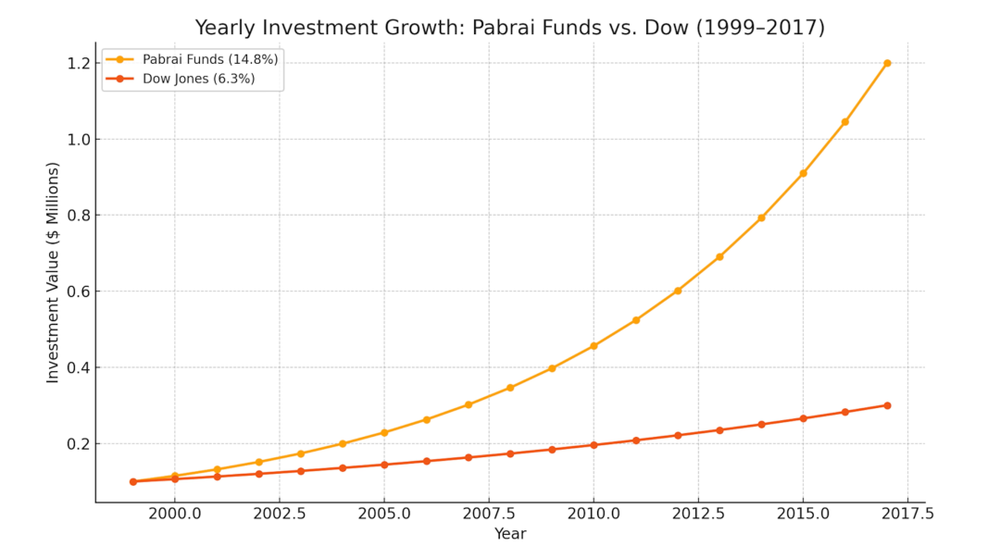

史蒂文:多年来,你一直以顶尖投资人著称。我会在屏幕上放一张走势图,对比你的投资策略收益率和道琼斯指数。你之前见过这类对比图表吗?

莫尼什:没看过这版,但大家总会做各种图表。

史蒂文:图表足以说明,你的投资能力极强。我想问,如果我刚起步接触投资,一边朝九晚五上班,银行存款只有几千美元,该采取怎样的投资思路?现阶段到底该不该投资?

莫尼什:想要获得理想投资结果,核心就三点:初始本金、投资时间、年化收益率。

回答之前,我先讲一个真实故事。1623年,纽约曼哈顿原本由原住民印第安人掌控。荷兰殖民者找上门,想要买下这座岛屿。他们对原住民说,我们想买下曼哈顿,这里天然港口优越,极具发展价值。最终双方达成交易,曼哈顿岛以23美元成交。很多人听完都会感慨,原住民亏惨了,一座曼哈顿只卖23美元,太离谱了。但我们换个角度假设:如果当年原住民委托专人,好好打理这笔钱,稳健投资,为部落长期增值,结局会完全不同。

这里要讲到很关键的“72法则”。这条法则非常实用,本该在中学普及。它能快速算出资产翻倍需要的年限,是一个极简的心算公式:资产翻倍年限≈72÷年化收益率。

举几个例子:

年化 7%:72÷7=10.3年,本金翻一倍

年化 10%:72÷10=7.2年,本金翻倍

年化 15%:72÷15=4.8年

年化 20%:72÷20=3.6年

掌握资产翻倍周期,就能快速心算复利,看懂财富增长逻辑。再回到那23美元:按年化7%复利计算,10年变46美元,20年变92美元,30年来到184美元。100年就是10个翻倍周期,也就是2的10次方。2¹⁰=1024,粗略简化计算,100年后,这笔钱会变成初始金额的1000倍。这就是为何复利会变为非线性增长。绝大多数人,都很难真正理解、吃透复利的威力。

史蒂文:你说的非线性是什么意思?

莫尼什:就是财富不会匀速直线上涨,而是呈现曲棍球棒式爆发增长。我们接着算:以年化7%复利,1723年,这23美元会变成23000美元;1823年,涨到2300万美元;1923年,达到230亿美元;到2023年,就是23万亿美元。如今全美所有人的财富总和大约150万亿美元。也就是说,单凭这笔钱,就能占到全美总财富的六分之一,远超现在整片曼哈顿土地的价值。

所以,当年的印第安人并不算吃亏,交易本身是公平的,只是他们缺少一个靠谱的理财管理者,没能利用复利。复利的神奇就在这里:本金只有23美元,收益率也不算惊人,仅仅7%,但拉长到400年,就能滚到天文数字。再往前倒推100年,1523年,只需要2.3美分,按同样7%复利,100年后就能变成当年的23美元,再往后滚400年,同样走到23万亿。

我想说明的核心是:只要投资时间足够长,初始本金根本不重要,连收益率都没那么关键。普通人做投资,只要守住几条底线:

第一,收支有度,花得比赚得少。先存钱,再消费,不要花剩了再勉强存钱。年薪5万,就先强制存下5000,剩下的再用来生活。越早开始越好。二十二三岁刚上班就要储蓄,年轻时存下的每一块钱,都能复利滚动50年,价值完全不一样。不用去赌黑马牛股、追热门赛道,不用非要挖到下一个英伟达。最简单可行的办法,就是定投宽基指数。每年固定存几千美金,持续投入,不乱花钱,不拿去奢侈度假,让钱长期复利增长,就足够拉开差距。

史蒂文:有些听众可能从没碰过投资,能不能再通俗讲讲到底什么叫“投指数”?

莫尼什:很简单。在投资平台开一个低门槛证券账户,几乎零门槛、小钱就能开户。开好账户,直接买入标普500指数就行。

史蒂文:标普500,就是美国头部500家龙头企业。

莫尼什:没错。英伟达、微软、苹果这类顶尖公司,全部包含在内。

史蒂文:只要长期持有,延续过去百年的历史走势,长期年化收益率大概能在10%左右。

莫尼什:当然,标普500也会长期横盘的时候,眼下估值确实有些过热。但只要拉长周期、坚持定投摊薄成本,就完全没问题。

还有一个稳妥选择,就是买入伯克希尔哈撒韦,股票代码BRK.B。它本质就类似一篮子优质资产,傻瓜式配置、买入就长期持有,不用天天盯盘琢磨投资。你专心经营自己的副业和创业,每月固定拿出一小笔钱持续投入,复利会自然滚起来。

我举个例子:18岁一次性投入5000美元,年化收益10%。按72法则粗略算,每7.2年本金翻倍,50年大约能完成7轮翻倍,2的7次方是128倍。简化估算,初始5000美元,到68岁时,大概就能滚到50万美元。19岁再存5000,几十年后又是一笔50万;20岁再多存1万,日积月累,一辈子下来,财富会轻松越积越多。

寻找“免费的午餐”

史蒂文:你一直被称为 “憨夺型投资者”(Dhandho Investor),你也写过《憨夺型投资者》这本书。Dhandho是什么意思?这个称呼从何而来??

莫尼什:Dhandho来自印度古吉拉特邦的方言,也是甘地的故乡。当地族群天生极具商业头脑。字面翻译是“生意、经商”,但深层含义完全不同,是一种下行风险几乎为零的做生意方式。之前聊的布兰森、盖茨、山姆沃尔顿,全都是典型的Dhandho模式:做大生意、赚大钱,却几乎不承担致命风险。

憨夺型投资的核心,就是最大限度压缩风险,同时守住合理收益。

史蒂文:你常拿帕特尔族群(Patels)举例,能讲讲这个故事吗?

莫尼什:130多年前,印度帕特尔族群远赴乌干达修建铁路。他们精明务实,靠着这套低风险经商逻辑,在乌干达扎根百年,掌控了当地大量经济产业。上世纪70年代,伊迪阿明掌权,推行极端排外政策,喊出“非洲只属于非洲人”。所有帕特尔人被驱逐出境,资产全部没收、国有化,一夜间沦为无国籍难民,后来陆续被美国、英国、加拿大接收。

刚到美国时,他们没有学历、没有白领工作技能。但他们很快找到出路:收购那种有十几间、二十间客房的小型汽车旅馆。全家住进其中一两间客房,用经营现金流叠加银行贷款运营旅馆。旅馆属于重人力行业,别家都要雇保洁、前台、后勤,成本极高。帕特尔人接手后,直接裁掉所有员工,全家包揽了所有工作:打扫、前台、维修、杂务全部自己来。他们饮食极简、生活节俭、信奉素食,开支极低。没有人工成本、没有薪资社保支出,他们能大幅降价竞争。别家一晚收费25美元,他们只收19美元。低价带来了更高入住率,他们把利润全部存下、绝不挥霍。攒够资金就收购下一家旅馆,安排家族晚辈打理,一步步复制扩张。

这套模式从70年代起步,一路滚雪球。直到今天,美国80%的汽车旅馆,都掌握在帕特尔人手里。要知道,印度裔只占美国总人口1.2%-1.3%,而帕特尔人仅占其中十分之一,全美占比不足0.1%。就是这样一个极小的群体,靠着憨夺型经商法则,垄断了整个行业。

史蒂文:如果我想学憨夺型模式,你之前说,学会模仿借鉴很关键。你书里讲了9条原则,我需要记住哪些?

莫尼什:最重要的一条核心:赢则大赚,输则亏得极少。我们今天聊的所有案例,全部都符合这条。

我自己创业、比尔盖茨创业、山姆沃尔顿、理查德布兰森创业,全是这套模式:做成了,收益巨大;做失败了,几乎没有损失。做生意的核心,就是降低风险。永远寻找“免费的午餐”。我爱死“免费的午餐”了!凡事都要思考,如何能零资本、零风险把事做成。

创业重在找准“供给缺口”

史蒂文:那普通人还有机会吗?现在所有人扎堆追逐AI、高科技、前沿创新。那些看似枯燥的传统生意——旅馆、自助洗衣店这类——还有机会吗?

莫尼什:现实是,商学院很少真正研究创业者,因为没人会为这类研究付费做咨询项目。放眼美国乃至全球,99.99%的初创生意,都没有风投加持。

史蒂文:这话是什么意思?

莫尼什:我的意思是,自助洗衣店、中餐馆、eBay卖家、亚马逊卖家,诸如此类的小微实体生意,没有一家是靠风险投资起家的。媒体总在大肆报道风投助推的明星创业公司,久而久之,让大家产生了一种误区:“想创业,就必须做科技赛道。”但这类风口科创生意,占比连千分之一都不到,完全可以忽略,没必要跟风扎堆。

关键是要学会观察,找到我父亲常说的“供给缺口”(offering gap)。

我举个例子。假设有个A镇,镇上有理发店,生意稳定,理发师经营得不错。相隔30英里还有一座B镇,同样有理发店,运转正常。两座城镇中间,新建了一片C镇。这里目前人口不多,但迁入人口增速很快。A镇的理发师听说C镇发展火热,就特地过去考察。他发现当地人口持续流入,却一家理发店都没有。道理很简单,片区刚新建,配套服务一片空白。他开始琢磨:要怎么切入这件事,同时不承担任何风险?

他的做法是:转租一间小型临街铺面,购入二手理发设备,每周只固定一天,也就是周三,专程到C新区营业。他贴出告示:每周周三,本店在此营业。当地居民自然会找上门,因为别无选择。不去找他理发,就要驱车半小时,往返A镇或B镇。他在老家剪发收费30美元,但在C镇,他可以定价45美元。毕竟居民省下了长途通勤的时间成本,愿意为便利买单。一开始只周三营业,很快预约爆满,于是他再加开周二。久而久之,这边的门店变成全职常态经营,单客收费稳定在45美元。

不过资本主义的规律向来如此,看到有利可图,其他理发师会陆续进场。第二家、第三家理发店陆续开业,竞争加剧,价格慢慢回落至30美元,利润回归常态。但在此之前,他早就把生意规模翻了一倍,稳稳赚到了超额利润。回头看,他全程承担了什么风险?进驻C镇,本质就是填补了市场里真实存在的供给缺口。

霍华德舒尔茨创立星巴克时,同样抓住了巨大的供给空白。他发现意大利咖啡馆的休闲社交模式,美国人也会喜欢,可当时美国根本没有这类业态。市场空白摆在眼前,于是他入局创造了全新需求,做成了星巴克。

护城河非一朝一夕之功

史蒂文:最先进驻C镇的那位理发师,初期日子过得十分舒服,因为完全没有竞争。《憨夺型投资者》原则9条里的第4条,是打造持久护城河。

莫尼什:任何生意,起步之初都毫无护城河可言。

史蒂文:什么是护城河?

莫尼什:你可以想象一座城堡,由骑士驻守,抵御外敌入侵。最经典的防御手段,就是在城堡外围挖一圈护城河,引水流环绕。有了护城河,外人想要攻占城堡,难度就会大幅增加。

放到商业里,有护城河的企业,就是竞争对手很难抢走它客源、难以撼动它地位的生意。说回那个C镇的理发师,人都是习惯的动物,不会频繁更换理发师。大家偏爱固定的熟人发型师。只要这位理发师手艺靠谱、服务稳定,客户就会一直留下来,忠实追随。

史蒂文:我想跟你聊聊苹果这家公司,我一直觉得它很有意思。你之前说过,后发入局、借鉴模仿,然后再想出些新东西也是一种策略。苹果刚好两种路子都占了。它向来极具创新精神,特别是乔布斯时代,但近些年,它反倒开始模仿别家。现在我甚至有点看不懂苹果到底算什么定位了。

莫尼什:苹果这家公司很特殊,它的一切辉煌全都源自一个人。而这个人已经离开很久了。你仔细看,乔布斯离世之后,苹果再也没推出过颠覆性的新品。苹果内部,再也没有第二个乔布斯。迪士尼也经历过一样的处境。华特迪士尼离去后,迪士尼再也不是从前的迪士尼了,最后只能收购皮克斯。如今的苹果,其实存在不小的风险。

史蒂文:你是说它作为投资标的的风险?

莫尼什:没错。现在每个人兜里、手里都揣着一块 “砖头”(指智能手机)。这种硬件形态,早晚一定会变革。未来可能整合到穿戴设备里,或是变成更贴合人体工学的新形态,而这场变革,大概率不会由苹果主导。更有可能是某个在车库创业的无名新人做出来的。苹果如果足够有眼光,早早发掘到下一个乔布斯式的天才、把他纳入麾下,那没问题。但即便这样,成功的概率也不高。

史蒂文:从这件事你怎么看待创始人,以及创始人的独特性?创始人是独一无二、无可替代的,还是说可以被替换,企业依旧能取得巨大成功?

莫尼什:我想说,这里面运气的成分占了很大比重。首先,创始人都很擅长发现我所说的供给缺口。他们能找到这个世界尚未拥有、却又切实需要的事物,然后主动去填补。有时候,在填补供给缺口的过程中,企业会自然而然筑起护城河。比如Visa或美国运通这类公司,它们成为了有护城河的公司,能长久立足、持续扩张。

史蒂文:就像苹果打造的封闭生态系统。

莫尼什:但所有企业,最终终将归零。有的能撑50年、100年、150年甚至200年,可能超越了创始人寿命。这类企业,都是依托严谨的经营原则和优秀的价值观建立起来的。

以宜家为例。宜家创始人做每一个决策,都会以500年的长远视角来考量。有多少企业会用500年的维度思考问题?我研究宜家时,发现了一些很了不起的特质。

第一,宜家从不举债。所有门店,全都依靠留存收益和自有现金修建。我专门研究过企业倒闭的原因,发现杠杆负债是头号元凶。企业欠下债务,最后无力偿还,最终走向破产。宜家自始至终零负债。作为零售企业,不借贷扩张,发展速度自然会慢一些,必须不断靠自身经营积累现金流。但好处是根基稳固,拥有坚如磐石的资产负债表。

他的第二条原则,是每一家宜家门店都不能完全雷同。创始人的理念是,每开一家新店,都要融入此前门店没有的创新。他坚信,一旦停止创新,企业也就走到了尽头。我们普通人察觉不到差别,总觉得所有宜家都长得一样。但如果你按建成时间去逐一研究,就能看到他们在持续做循序渐进的迭代优化。

史蒂文:这个思路很有意思。我完全可以把它套用在我所做的事情上,确保每一期播客、每一个项目、每一份工作,都融入一项全新的尝试或创新。

莫尼什:完全可以。

史蒂文:但这种创新必须可以量化,否则就不算真正的尝试。你还提到过一个理念:少下注、下重注、不频繁下注。这套理念适合哪类人,又适用于什么场景?

莫尼什:沃伦巴菲特有一个说法,投资就像拿着一张打孔卡,一辈子最多只能打20个孔。每买入一只股票,就打掉一个孔。他的意思是,如果定下规则,一生最多只能投20只股票,你每一次出手就会深思熟虑。做决策会格外谨慎,因为打完一次就少一次,从20次慢慢剩19次、18次,以此类推。

在风投领域,风投家投的企业中,只有极少数能真正做大赚钱。放到股市里看,4%的上市公司,贡献了市场90%的收益。可能大多数我们想要投资的公司,都不会有太好的收益。(投到素质平平的公司)概率是96%。这也是指数投资如此重要的原因。买指数,就等于自动囊括了那4%。如果你自己选股,刚好选中那4%的概率,大概只有二十五分之一。

史蒂文:你提到一生只投20次的打孔卡理论。如果现在只让你选出3到5个值得重仓押注的方向,你会选什么?

莫尼什:我刻意不想点名具体标的,那样对大家弊大于利。我更建议大家专注另外两个变量:你能存下来多少,以及你的投资周期有多长(how much you are saving and the length of the runway)。坚持投指数就够了。这就像是说,我想成为一个顶尖的AI开发者。这需要时间,这是事物的客观规律。

史蒂文:那你怎么看日内短线交易?现在很多年轻人,尤其是男生,被各种广告洗脑,觉得靠日内交易就能暴富。

莫尼什:这条路行不通。最后钱都被券商平台赚走了。Robinhood这类交易软件赚得盆满钵满,而不是你。

史蒂文:那你认为有没有人能靠长期做日内交易,真正赚到大钱?

莫尼什:我是这样看这个问题的。你去看福布斯400富豪榜,全球最富的400人里,我看不到有任何人是靠日内交易起家的。

别轻易卖掉你的绩优股

史蒂文:最后我还想问一个概念,“把马车围成一圈”(circling the wagons,指坚定持有核心优质资产)是什么意思?

莫尼什:巴菲特说过,他执掌伯克希尔哈撒韦的50多年里,做过几百笔投资,但真正改变公司命运、带来巨大收益的,只有12笔。同样符合那3%–4%的规律。就算他一共投了300多笔甚至更多,最终成就伯克希尔今天体量的,就那12笔。

关键不在于当初买入的决策,而在于坚定持有、不轻易卖出。“Circling the wagons” 这个说法源自19世纪。当年西部拓荒者赶着马车西行,常会遭到印第安人或劫匪袭击。他们的应对办法,就是把所有马车围成一个圆形阵,所有人退守圈内,持枪全力防御。围成马车圈,是抵御袭击最稳妥的方式。

本质上,就是把马车环绕在最珍贵的核心资产外围,全力守护。我所说的circle of wagons,意思是,在你一辈子投资生涯里,你只会遇到为数不多的几次机会,抓到那些涨10倍、50倍,甚至100倍的大牛股。你要做的,就是像马车围成圆阵一样,死死守住这个机会,绝不轻易卖出。投资前,我们没法预知哪只会成为超级大牛股。但买入持有之后,我们能慢慢看懂这家公司的生意本质。如果确认是顶级好生意,就绝对不能轻易卖。

史蒂文:跟你这样的人交流,总能给我很多启发。我们总花很多时间复盘成功英明的决策,之前我也展示了你绝佳的投资回报。那你做过最糟糕的一次决策是什么?

莫尼什:我有很多亏到清零的投资。投资错误分两种:一种是做错的决策,投出去最后亏到清零;另一种是错过的决策,这种反而代价更大。我最大的亏损,并不是那些归零的投资,而是那些本该死守、却过早卖出的标的。明明该circle the wagons,我却中途下车,这才是代价极大的错误。

史蒂文:能举一个例子吗?

莫尼什:大概13年前,2012年,金融危机过后,我投资了刚走出破产重组的菲亚特克莱斯勒。公司刚甩掉所有债务,股价估值极低,整个公司市值才五六十亿美元。当时我没太注意的一件事是,菲亚特克莱斯勒持有法拉利80%的股份。它还有很多其他我看好的资产,例如公羊皮卡、吉普、玛莎拉蒂。

当时看这门生意时,我认为就算不算法拉利,公司本身价值也远超五六十亿市值。事后证明,我的判断没错,中途涨了好几倍。2017、2018年前后,法拉利分拆上市。当时我觉得价值已经都兑现了,于是把持仓全部卖掉了。

当初这笔投资,让我间接持有了法拉利约1%的股份。当年区区50多亿市值的菲亚特克莱斯勒,手里握着八成法拉利股权。如今,法拉利市值接近千亿美元。如果我当初没做那蠢事,现在能多赚10亿美元。虽然这笔投资也让我赚了好几亿,但本该赚到的要多得多。而我需要做的,就只是拿着不卖。

史蒂文:你有搞过加密货币吗?有没有做这类投资?

莫尼什:没有。这超出了我的能力圈,我看不懂。

不求财富最大化,只求热爱最大化

史蒂文:在掌管数十亿美元资产的人里,你很难得。脸上总带着笑意,整个人发自内心地快乐。

莫尼什:如果过得不开心,拥有几十亿又有什么意义呢?

史蒂文:可你也知道,很多有钱人并不快乐。

莫尼什:那是他们在人生路上迷失了方向。我每天都会刻意问自己,我想如何度过今日?我不以财富最大化为目标,我只专注把自己热爱的事做到极致,而我热爱的东西,也一直在变。但人生本就如此(I do not focus on maximizing money. I focus on maximizing what Mohnish loves, and that changes all the time. But that is the way it is.)。

史蒂文:现在最热爱的是什么?

莫尼什:目前是高尔夫。今天我还纠结了半天,因为没法打高尔夫了。我在想,是去见史蒂文,还是去打高尔夫呢?后来我想,算了,就让胳膊歇一天吧,过来见见你。

史蒂文:很开心你能来。我们有个惯例,每位嘉宾要给下一位未知的嘉宾留一个问题。留给你的问题是:如果此刻可以瞬间去往任何地方,你会去哪里?

莫尼什:我会去高尔夫球场。

本文来自微信公众号:投资漫想,作者:ShawnQ