本文来自微信公众号: 海豚研究 ,作者:海豚君

能量饮料龙头怪兽饮料(MNST)于北京时间2026年5月8日早间美股盘后发布了2026年第一季度财报(截止2026年3月),整体来说是一份相当好的成绩单,尤其是营收端大幅超出市场预期。

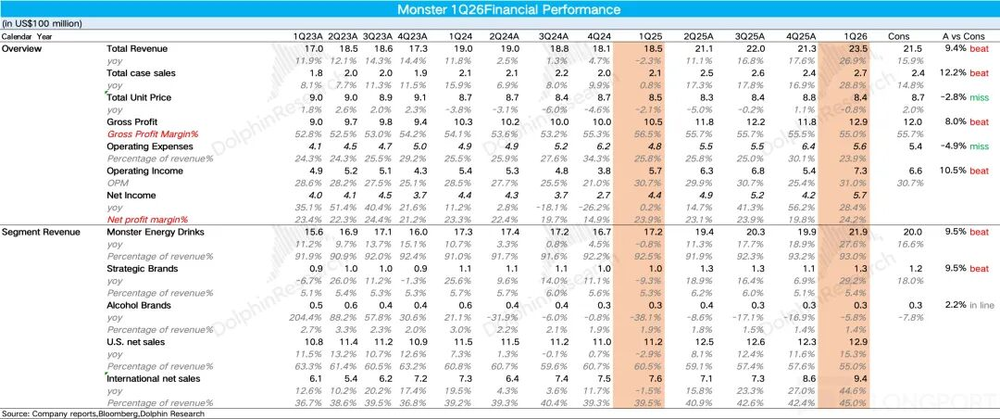

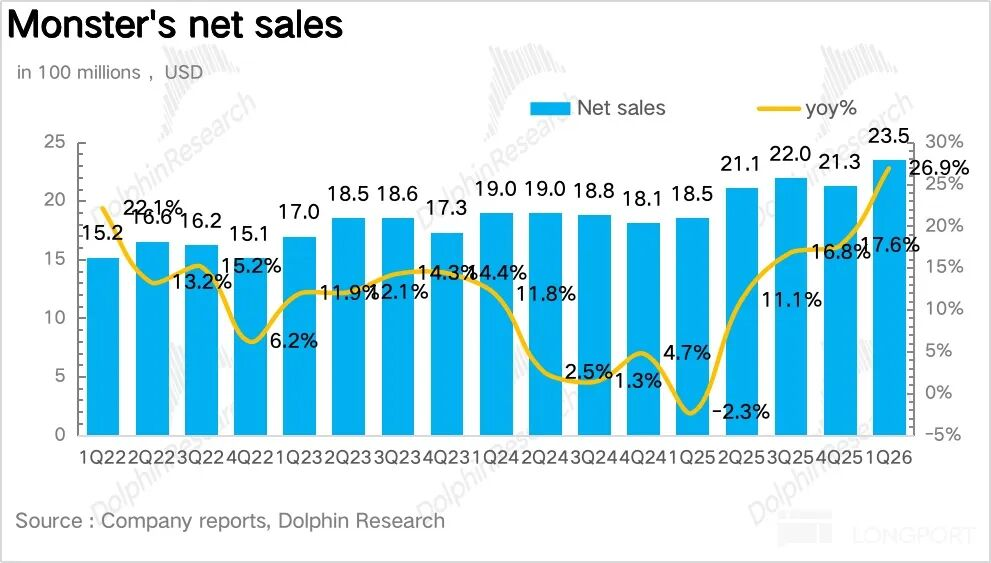

1、营收增速创下近四年单季度新高。先看总数,1Q26Monster实现营收23.5亿美元,同比增长27%,环比明显提速。尽管外资行根据便利店高频数据追踪到包括Monster在内的能量饮料主要玩家在一季度都保持了双位数以上的增长,景气度较高,上修了预期(同比增长16%),但最终的结果显然是更加惊喜。

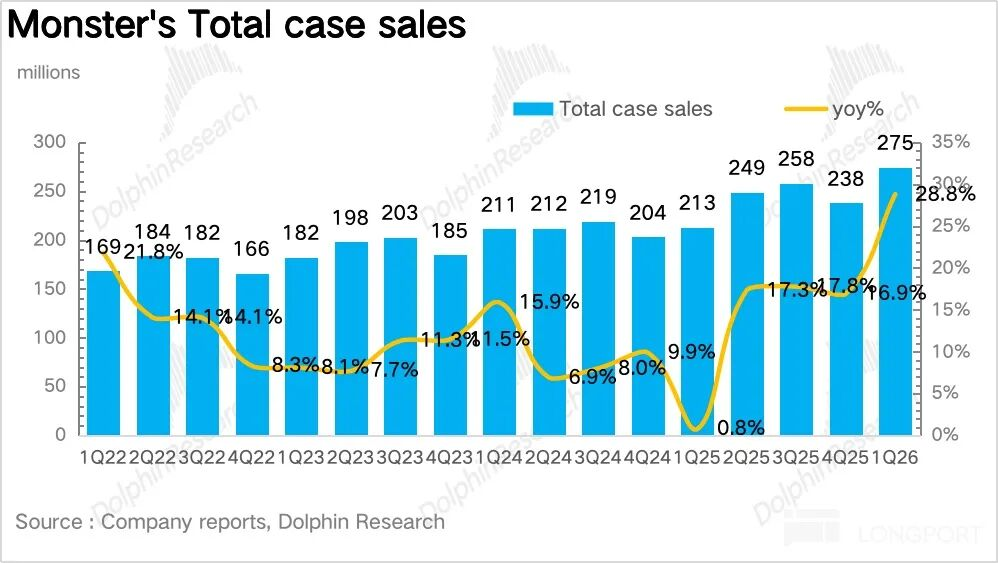

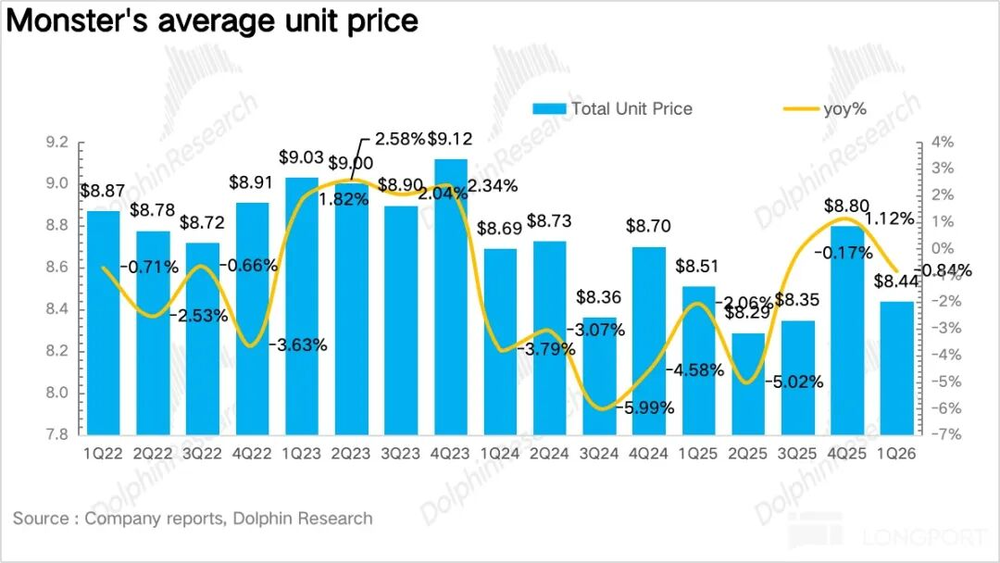

2、以价换量,单位箱销量激增。量价拆分看,单位箱销量同比飙升28.8%至2.7亿箱,是绝对的核心驱动,说明Monster在包括电商、大卖场、餐饮在内的全渠道都保持了很高的增速,价格端同比下滑0.8%至8.44美元/箱,主要受国际市场平价品牌占比提升的拖累。

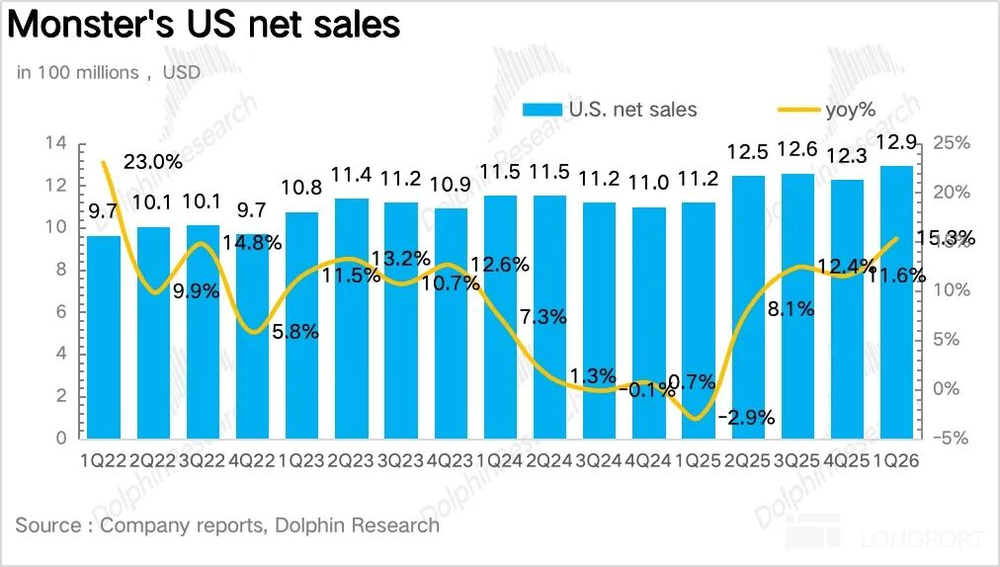

3、国际市场占比大幅提升。分地区看,美国本土市场营收12.9亿美元,同比增长15.3%,由于去年同期瓶装商采购节奏的调整基数较低,剔除低基数的影响大本营地区增长相对稳健。

惊艳的是国际市场同比高增45%达到9.4亿美元,占比大幅拉高4.5pct达到45%。海豚君推测一方面是欧洲消费者对健康功能饮料的接受度正在快速提升,另一方面,Predator和Fury等平价战略品牌在印度、非洲、墨西哥等市场以价换量,在新兴市场的铺货迎来收获期。

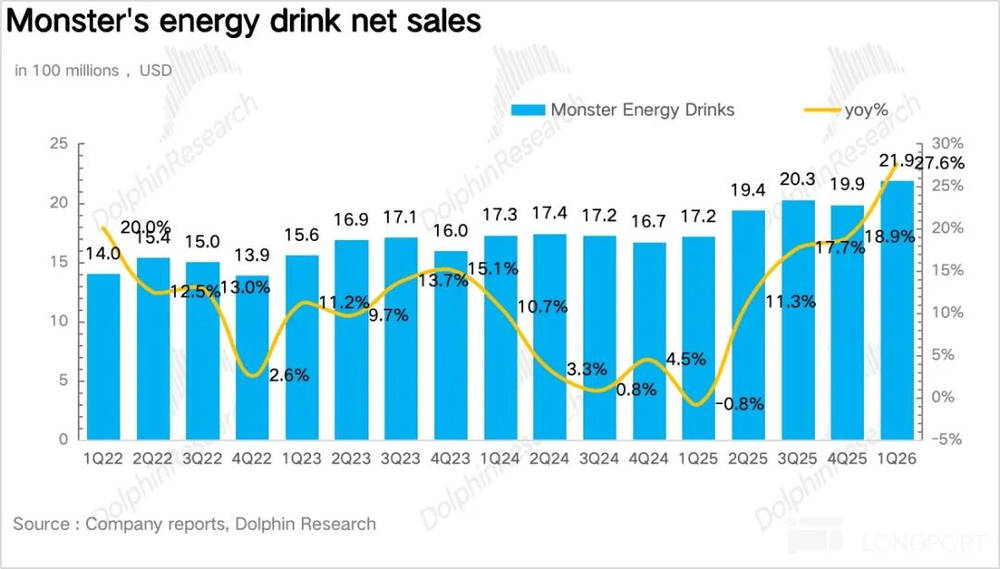

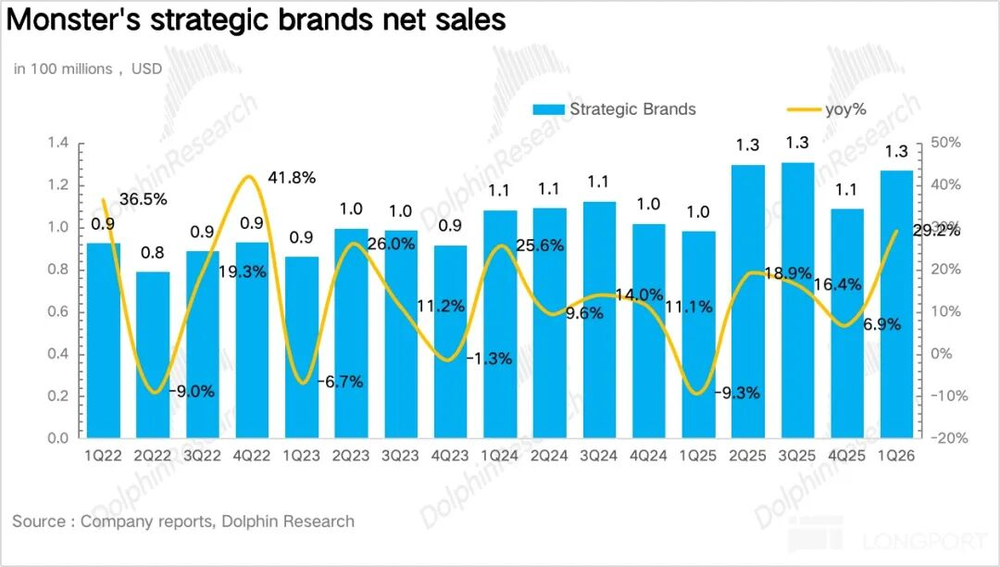

4、战略品牌增速领跑大盘。拆分品牌来看,怪兽饮料主品牌同比增长27.6%,除了Ultra零糖系列的持续高增外,海豚君推测战略新品FLRT(女性能量饮料)在3月正式大范围推广后,初期铺货和动销超出预期。其他战略品牌同比增长29.2%,印证了平价品牌在国际市场上正在加速渗透。

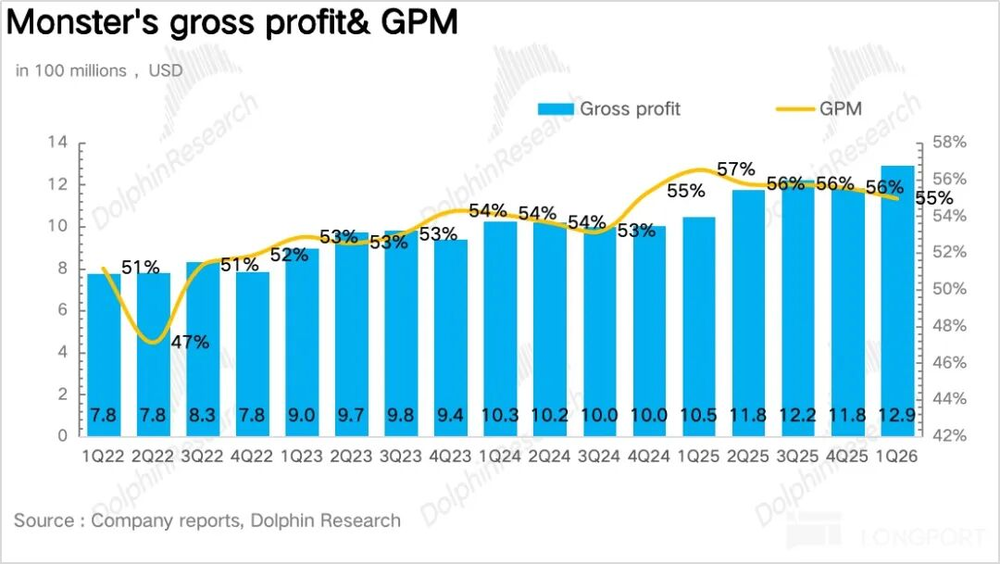

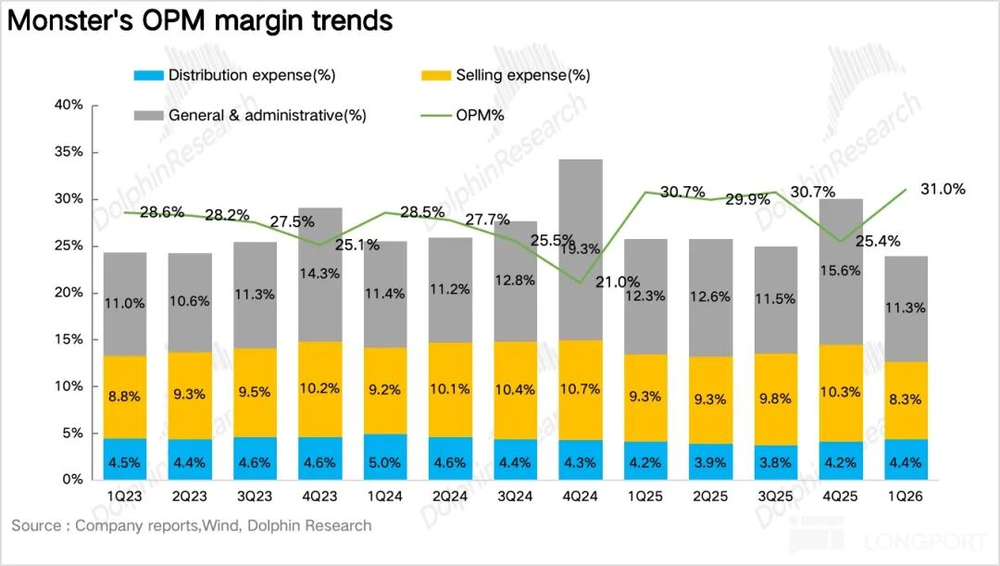

5、经营杠杆持续释放。毛利率上,尽管低毛利国际市场占比的提升,叠加铝罐等原材料价格上涨,毛利率小幅下滑了1.5pct达到55%,但在费用端,由于公司从传统的极限运动"广撒网"赞助转向更高效、数据驱动的数字营销、游戏联名,营销效率显著提升,再加上公司经营效率的优化,经营利润率反而提升了30bps至31.0%,超出市场预期。

6、财务指标一览

海豚君整体观点:

从高频数据上看,根据北美本土便利店渠道零售商的反馈,一季度能量饮料大盘同比增长约13%,其中Monster同比增长约12%,红牛同比增长约11%,两大核心玩家全部重回双位数增长说明能量饮料品类本身在一季度就保持了比较高的景气度,这也是Monster业绩爆发重要的前提条件。

而从竞争格局上看,Monster最大的竞争对手红牛Red Bull在2025年下半年推出了多款新口味的无糖产品,在便利店渠道的份额有所回升。

但从一季度的高频数据看,红牛的增速(+11%)并没有显著超过Monster(+12%),说明红牛的新品更多是做大了品类蛋糕,而非直接抢夺Monster的份额,但随着2季度开始Monster的新品开始大规模推广,海豚君推测彼时竞争强度会更大一些。

再看另一个重要竞争对手Celsius。根据外资行的渠道高频扫描数据,Celsius的核心品牌在一季度出现了明显的放缓信号——近10周的销售增速降至仅0.5%,相较于此前12周的+8.7%大幅减速。

背后的原因在于Celsius正在进行SKU精简(砍掉低效SKU、集中资源推高周转产品),叠加Costco自有品牌Kirkland推出了定位高度相似的能量饮料(24罐装仅$16.99,口味直接对标Celsius的橙子、蜜桃和热带水果),再加上Costco的核心客群(中产家庭、健身爱好者)与Celsius的画像高度重叠,海豚君认为Celsius被蚕食份额的概率还是比较高的,因此总体上从竞争格局的角度来说,2026年对于Monster显然是一个不错的窗口期。

对于Monster自身来说,海豚君在怪兽饮料:新一轮产品周期将至,怪兽再迎“进化”大年?说过,2026年是Monster的产品创新大年,一季度仅仅是开局。

除了FLRT之外,Monster还计划推出Storm(零糖健康品牌,对标Celsius,主攻欧洲市场)、两款美国建国250周年限定款,全年推出的新品总量会在20款以上(一般年份6-10款左右),因此从二季度往后新品对Monster业绩的贡献占比将会逐步提升。

除此之外,海豚君认为另一个被市场低估的潜在增长点是餐饮渠道,红牛与麦当劳的合作事实上已经验证了能量饮料进入餐饮渠道的可行性(能量饮料的“提神补能”属性与快餐的“快速补充能量”消费场景高度契合)。

结合渠道调研信息,目前能量饮料在餐饮渠道的渗透率仅为9%左右,而碳酸饮料高达26%,意味着如果Monster能够拿下其他连锁餐饮的合作,将打开一个全新的增量空间。更详细价值分析已发布在长桥App「动态-深度」栏目同名文章。

以下是详细分析

一、投资逻辑框架

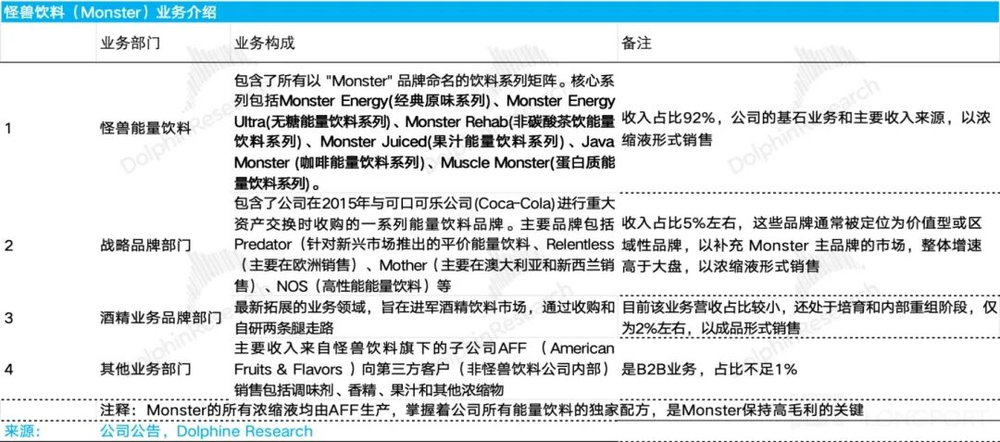

根据Monster的官方披露口径,公司营收增长可以拆解为怪兽饮料,战略品牌、酒精业务品牌和其他业务四大部门,其中:

(1)怪兽能量饮料部门:公司的基石业务和主要收入来源,目前该部门营收占比在92%左右,包含了所有以"Monster"品牌命名的饮料系列矩阵。

核心系列包括Monster Energy(经典原味系列)、Monster Energy Ultra(无糖能量饮料系列)、Monster Rehab(非碳酸茶饮能量饮料系列)、Monster Juiced(果汁能量饮料系列)、Java Monster(咖啡能量饮料系列)、Muscle Monster(蛋白质能量饮料系列)。

(2)战略品牌部门:该部门主要包含了公司在2015年与可口可乐公司(Coca-Cola)进行重大资产交换时收购的一系列能量饮料品牌。

这些品牌通常被定位为价值型或区域性品牌,以补充Monster主品牌的市场,主要品牌包括Predator(针对新兴市场推出的平价能量饮料、Relentless(主要在欧洲销售)、Mother(主要在澳大利亚和新西兰销售)、NOS(高性能能量饮料)等,目前战略品牌部门营收占比在5%左右,增速略高于大盘。

(3)酒精业务品牌部门:该部门是Monster最新拓展的业务领域,旨在进军酒精饮料市场,通过收购和自研两条腿走路,目前该业务营收占比较小,还处于培育和内部重组阶段,仅为2%左右。

(4)其他业务部门:该部门收入占比最小,主要收入来自怪兽饮料旗下的子公司AFF(American Fruits&Flavors)向第三方客户(非怪兽饮料公司内部)销售包括调味剂、香精、和其他浓缩物,是B2B业务。需要注意的是,Monster的所有浓缩液均由AFF生产,掌握着公司所有能量饮料的独家配方,是Monster保持高毛利的关键。

1.营收创下近四年单季度新高

1Q26Monster实现营收23.5亿美元,同比增长27%,超出市场预期(市场预期增长16%)。从趋势上看,Monster经过去年下半年增速的一路提速后,这个季度进一步提速,单季度增速创下近四年新高。

量:量价拆分看,作为Monster当前业绩的核心驱动,1Q26Monster实现销量2.7亿箱,同比增长28.8%,驱动因素主要是由于:

a:FLRT新品的增量贡献。作为Monster首个女性定位能量饮料品牌,添加了胶原蛋白和免疫支持成分,采用纤体罐设计,精准切入女性能量饮料这个高速增长的细分赛道。在3月正式大范围推广后,海豚君推测初期铺货和动销超出预期。

b:国际市场的爆发式增长。受益于平价品牌Predator和Fury在新兴市场的以价换量策略持续奏效,大幅拉升了整体箱销量。

c:Ultra零糖系列的持续高增。Ultra系列作为Monster近两年最重要的增长引擎,占比目前已经超过40%,通过口味的持续迭代创新和对女性消费者、健身人群的精准触达一季度海豚君推测仍然保持了比较高的增速。

价:虽然Monster在2025年11月针对北美核心市场进行了约5%的提价,一季度是提价后的第一个完整季度,提价效应充分体现,但受国际市场平价品牌占比提升的拖累,价格端同比下滑0.8%至8.4美元/箱,

三、国际市场占比大幅拉高

从地区上看,美国本土市场营收12.9亿美元,同比增长15.3%,由于去年同期瓶装商采购节奏的调整基数较低,剔除低基数的影响大本营地区增长相对稳健。

惊艳的是国际市场同比高增45%达到9.4亿美元,占比大幅拉高4.5pct达到45%。

一方面,Monster加大了对2026世界杯(美加墨)预选赛周边的国际化营销投入,并在欧洲和亚洲主要市场举办了多场电竞大奖赛。这种高频的线下曝光,直接转化为了国际年轻客群的“第一口”尝试,使得Monster主品牌在欧洲的品牌力也在持续增强。

结合渠道调研信息,Storm品牌在英、德、法三国的试销表现良好(复购率32%),2026年将在欧洲正式大范围推广。

另一方面,在新兴市场,Monster通过Predator和Fury等平价品牌在印度、非洲、墨西哥等地区以价换量,市场份额持续提升。

四、战略平价品牌增速领跑大盘。

拆分品牌来看,怪兽饮料主品牌同比增长27.6%,除了Ultra零糖系列的持续高增外,海豚君推测战略新品FLRT(女性能量饮料)在3月正式大范围推广后,初期铺货和动销超出预期。

其他战略品牌同比增长29.2%,环比明显提速,海豚君认为背后的核心驱动是Predator和Fury等平价品牌在新兴市场的铺货进入收获期。由于这两个品牌定位价格敏感型消费者,目前正通过可口可乐分销系统在印度、非洲、墨西哥等市场快速扩张。

另外,Storm品牌在四季度于英、德、法三国试销后,2026年正式在欧洲大范围推广,完成品牌重塑(去除人工色素,采用零糖+低卡+天然成分+维生素B族配方),直接对标Celsius,海豚君推测也为战略品牌部门贡献了增量。

五、经营杠杆持续释放

毛利率上,尽管低毛利国际市场占比的提升,叠加铝罐等原材料价格上涨,毛利率小幅下滑了1.5pct达到55%,但在费用端,由于公司从传统的极限运动"广撒网"赞助转向更高效、数据驱动的数字营销、游戏联名,营销效率显著提升,再加上公司经营效率的优化,经营利润率反而提升了30bps至31.0%,超出市场预期。

<正文完>