本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的

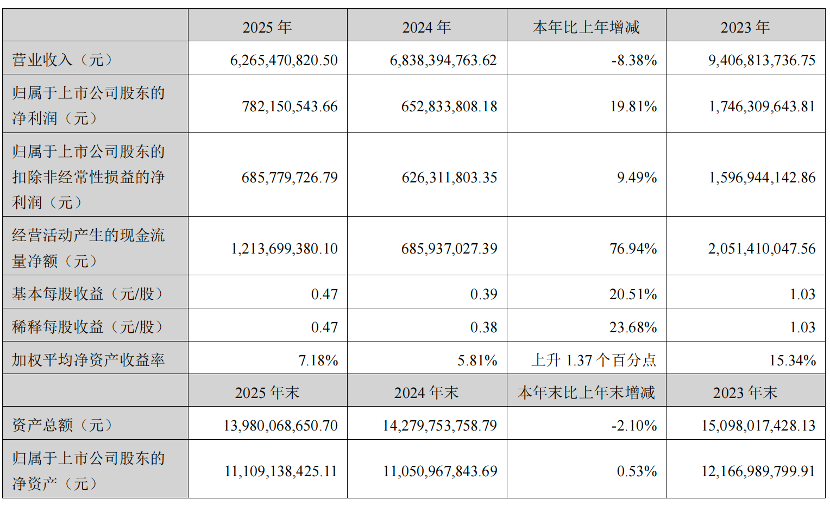

从2023年的94.07亿元到2025年的62.65亿元,汤臣倍健的营收规模在两年时间里缩水超30亿元,几乎倒退到了六年前的水平。对任何一家快消品公司而言,这都是一个危险的信号。

业绩下滑的背后,汤臣倍健几乎陷入了由渠道、产品、品牌、管理等多重因素叠加而成的系统性困境。在保健品、功能性食品蓬勃发展的当下,汤臣倍健是怎么一步步失去行业领导权的?

两年缩水30亿,错失行业第一

“2023年初我的致股东信主题是‘膳食营养补充剂新周期开启’,指出VDS新周期一定会出现更多品类、更多品牌的高增长机会。可惜的是,汤臣倍健错失了自己提出的新周期开局......30周年的汤臣倍健正直面成长历史上内外双击下的重大挑战,过去两年,我们在百亿收入这道关卡前急刹车和大回撤。”沿袭自2019年以来的传统,汤臣倍健在2025年报的开端,照例刊发了董事长梁允超的致股东信。

在这封信中,梁允超直白地指出汤臣倍健过去两年从哪里跌倒,以及为何跌倒,坦诚中带着几分刀刃向内的决绝,“急挫比温水煮更让人顿醒,经过2024年的急跌、2025年的企稳之后,我们选择在2026年以再创业的心态,开始全线出击”。但时至今日,这种公开表露的坦承和决绝还有多少信服力,仍有待观察。毕竟在2023年、2024年的致股东信中,梁允超同样表现出了类似的真诚和清醒的反思,然而现实却在往反方向发展。

掌舵人的清醒和公司业绩的持续缩水,如此分裂地在汤臣倍健上演。

不久前披露的财报显示,2025年,汤臣倍健实现营收62.65亿元,较2024年的68.38亿元下滑8.38%;再算上2024年下滑的27.3%,汤臣倍健的年收入较2023年巅峰时期的94.07亿元已缩水31.42亿元。

盈利情况同样不容乐观。2025年,汤臣倍健实现净利润7.82亿元,较上年增长19.81%。看起来不错的反弹,实则是因为前一年的低基数。2024年,汤臣倍健净利润大幅下滑62.62%至6.53亿元。拉长时间维度来看,2025年7.82亿元的净利润只有2023年的一个零头。

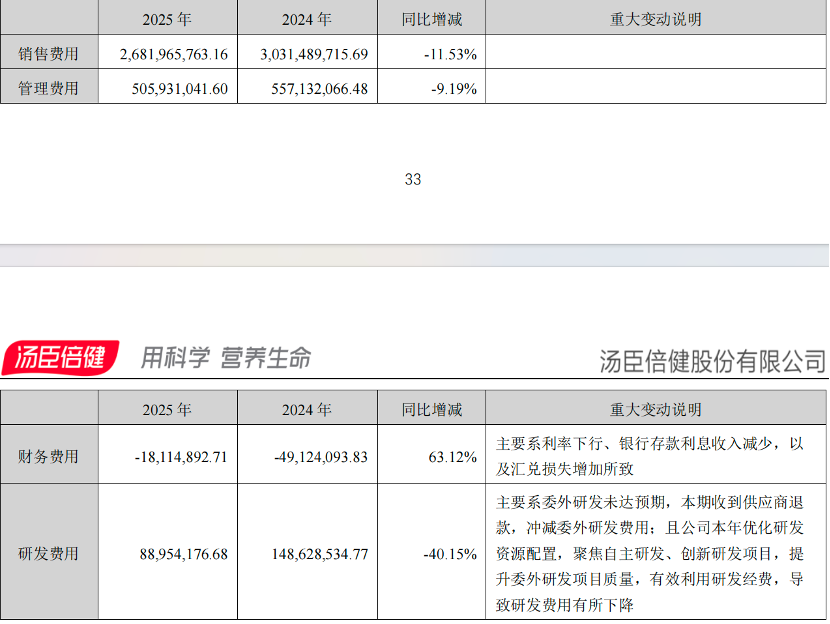

另一方面,作为国内曾经的保健品一哥,汤臣倍健依然维持在68%左右的高毛利率,但收入下滑导致规模效应受到影响,公司2025年的净利润基本是“省”出来的。财报显示,公司销售费用同比下滑11.53%至26.82亿元,管理费用同比减少9.19%至5.06亿元,研发费用同比减少40.15%至仅0.89亿元,三项费用合计减少4.6亿元,远高于2025年净利润增长额。

然而,由于行业竞争激烈,这种依赖费用控制的利润模式并不能长久奏效,更何况汤臣倍健将2026年定性为“再创业”元年,公司要“全线出击”,费用投入少不了。

2026年一季报显示,一季度,公司实现营收18.69亿元,同比增长4.3%;实现净利润4.02亿元,同比下滑11.62%;同期公司的毛利率同比提升0.7个百分点至69.15%。净利润下滑主要因为费用的快速扩张。一季度,汤臣倍健的销售费用率同比提升6.2个百分点至36.5%,销售费用净增长1.87亿元,销售、管理、研发三项费用合计增加约2.3亿元。对此,财报中解释为“战略性发力兴趣电商与跨境渠道”的前置投入。

然而,这些前置投入能否在下半年带来足够多的收入增长,还有诸多不确定性。对汤臣倍健来说,2025年或是一个分水岭,在竞争层面,其年营收已经成功被健合集团旗下的Swisse品牌反超,后者2025年营收69.5亿元,首次超过汤臣倍健。与此同时,还有一大批中小体量的新锐品牌在电商平台快速崛起,汤臣倍健面临双向夹击。

节节败退背后,并非单一原因

梳理汤臣倍健近几年的财报,不免会感叹一个龙头企业为何会在行业景气度整体向好的周期里节节败退?

公司董事长梁允超将其归因于:“有医保政策、购买力下降带来药线VDS整个品类持续大幅下挫等外部因素,更有跨境×抖音新周期主要增量和势能渠道缺失等内部因素。”他还强调,内因是主要因素。

梁允超的分析更多是从渠道角度出发。过去二十年,汤臣倍健的崛起几乎与药店渠道深度绑定,一度拥有近千家线下经销商和覆盖全国的药店网络,再凭借大批“蓝帽子”保健食品注册批文,在药店终端建立了较高的壁垒,由此实现快速增长。

后来,随着国家医保政策收紧,多地禁止使用医保卡支付保健品,以及药店自身迎来闭店潮,汤臣倍健多年构建的护城河随之崩塌。2024年,其线下收入断崖式下滑近30%至34.18亿元,2025年进一步下滑17.39%至28.24亿元。

线下遇挫的同时,汤臣倍健又错过了线上渠道的自救窗口。过去两年,由于错过抖音等兴趣电商平台崛起风口,即梁允超口中的势能渠道,汤臣倍健线上收入2024年急速下滑25.35%至33.63亿元,2025年微增0.28%、勉强维持住这个体量。

渠道的重挫,反映到品牌身上,其三大核心品牌全线溃败:2024年,汤臣倍健、健力多、Life-Space三大品牌的国内收入降幅全部接近或超过30%,梁允超将其形容为“急挫”;2025年,汤臣倍健、健力多的收入降幅收窄至10%,但Life-Space的国内收入却出现32%的剧烈下滑。

在部分从业者看来,渠道失守是汤臣倍健“面”上的问题,其更深层次的“根”上的问题在于其产品老化,在产品研发创新上的投入严重不足,导致一步步丧失行业领导权。“行业老大要通过产品创新把品类消费群做大,还要通过产品细分和升级把消费群做深、做透,提升消费忠诚度,以此引领这个品类做大。”一行业人士称。在其看来,汤臣倍健并没有行业老大的做派,丧失领导权是迟早的事。

一直以来,汤臣倍健被人诟病的一个点在于重营销、轻研发。2024年,其曾在年报中坦承蛋白粉与健力多两大拳头产品的迭代升级进程慢于原规划。2025年的致股东信中,梁允超表示“不在‘品牌和产品创新’的餐桌上,就在‘渠道’的菜单上”,似乎意识到公司在本轮渠道变革中如此变动,本质还是产品力不够。他还强调,2025年是汤臣倍健历史上第一个新品大年,全年累计上新超85款产品,新品销售占比接近20%。

但硬币的B面是,2024年,其研发投入同比下降17.12%至1.49亿元,2025年更是断崖式下滑40.15%至仅0.89亿元,研发费用仅占营收的1.42%,而销售费用是研发费用的30倍。

对于2025年研发费用骤减的原因,汤臣倍健在财报中称,主要系委外研发未达预期(所谓委外研发,是与自主研发相对应的概念),报告期内收到供应商退款,冲减委外研发费用。而这个理由恰恰暴露了更深层的问题:在研发管理体系上,公司是否存在根本性缺陷?

事实上,过去几年,汤臣倍健的产品创新一直停留在对老品的小修小补上,缺乏足以撬动新人群的新功能、新剂型爆品。2025年高频上新,也多被业内人士吐槽为微创新,缺少眼前一亮的新品。

不过,尽管深陷系统性困境之中,梁允超在2025年年报中仍抛出了“以再创业的心态,开始全线出击”的豪言,表示2026年—2028年,汤臣倍健要用三年时间创出收入新高,全面领跑行业,并承诺“牺牲阶段性利润也要确保长远健康原则下的品牌投资”。

在行业竞争格局重塑、消费者心智愈发理性、新兴品牌鲶鱼效应持续放大的当下,汤臣倍健在致股东信中描述的高增长愿景和再创业豪言,能否在现实考验中一一兑现,要看其接下来的行动。毕竟,过去三年,掌舵手在致股东信中的清醒认知与公司执行层面的行动迟缓,显得异常割裂。