本文来自微信公众号: 懒熊体育 ,作者:王闪,原文标题:《2025年,运动鞋服代工厂的利润去哪了? | Brandbeat》

如果说品牌端的2025年财报,是一场关于谁能守住市场份额、谁能讲好下一个增长故事的较量,那么代工厂这一端呈现的画面则更为直接:生意还在做,规模还在涨,但赚到手的钱反而变少了。

这已是懒熊体育2025财报季的第三篇。前面两篇我们从品牌格局和资本市场定价两个角度分别做了梳理,今天我们把视角转向代工厂——那些真正把成品鞋服做出来的制造商。

在进入正文之前,照例先做几点说明:

1.此次纳入统计的共有14家公司,涵盖港股、A股及中国台湾地区证券交易所上市的运动鞋服代工厂(包括鞋类代工和成衣代工)。数据已按统一口径整理。本表格按照各公司2025年营收从高到低排序。

2.不同公司财报的计量货币不同,为便于横向对比,营收及净利润已统一按2026年5月汇率换算为美元。品牌篇采用同一口径,可相互参照。

3.本文所涉及公司的财年均与自然年一致(1月1日至12月31日),不涉及财年调整。

4.净利润统一采用“归属于母公司股东的净利润”口径(各地表述不同,均已对齐)。

“增收不增利”几乎贯穿了整个代工板块,在14家代工企业中,有10家营收实现增长,但净利润同比增长的仅晶苑国际1家。以耐克、阿迪达斯等传统巨头为核心的供应体系,普遍承受着利润端的压力。这背后有几个共性的原因在同时作用。

最直观是过去几年大举扩张的海外新工厂,如今集中投产,进入了从招工、培训到效率爬升的低效周期。为了响应品牌客户分散地缘风险的诉求,裕元集团(为Nike、adidas、Asics等运动鞋品牌代工)、丰泰企业(主要客户为Nike)、申洲国际(为Nike、Adidas、UNIQLO、Puma等代工)、九兴控股(为Nike、HOKA等运动鞋及高端时尚品牌代工)等行业龙头在过去三四年里,将大量产线从中国大陆向越南、印尼、柬埔寨迁移或新建。

到了2025年,这些数亿级别的投资开始集中转化为折旧、摊销和前期极低的产出效率。新工厂需要时间培训熟练工人,需要时间磨合生产流程,这个阶段在行业内部被称为“新厂爬坡期”。

为什么2025年成为爬坡成本集中体现的一年?一个重要原因是,前几年密集开工的海外工厂,恰好在这一年前后进入集中投产期。产线建好了,设备到位了,但工人还没有完全熟练。这就形成了一个时间差——固定资产折旧从投产第一天就开始计提,而产出效率却要等到工人熟练后才能爬升。这个时间差,就是利润被侵蚀的窗口期。

多家公司在财报中均提及新工厂效率欠佳对毛利率带来的压力。这种“新旧交替”的阵痛,几乎每一家代工企业都在不同程度地承受。

另一股持续侵蚀利润的力量,是各地人工成本的刚性上涨。越南、印尼等东南亚国家的劳动力成本虽然仍低于中国,但已进入持续上涨通道。更关键的是,新工厂的工人熟练度远不及中国老厂——同样生产一双鞋,老厂的熟练工和新厂的新手在产出效率上的差距极为明显。

以申洲国际在柬埔寨的新工厂为例,截至2025年底已聘用员工约5400人,生产效率仅达正常水平的约85%。财报指出,毛利率下降是多因素叠加的结果,包括新工厂效率仍处于提升期、人工成本上涨、汇率波动以及为客户分担部分关税成本等。多家台股代工厂(如志强、来亿、中杰、钰齐等)也在财报中提及,新产线的人工成本占比高于预期,是拖累利润的关键变量之一。

如果将几家代表性公司放在一起看,利润承压的幅度差异能够反映出不同企业的抗风险能力。利润降幅最大的中杰(New Balance核心代工厂,也为安踏、李宁等代工)下滑68.61%,而晶苑国际(产品涵盖休闲、运动、牛仔等五大品类,运动客户包括Adidas、UA、PUMA等)实现了12.5%的正增长。与此同时,香港永嘉(核心客户为Adidas),其生产业务虽仍占主导,但时装品牌及专营业务的转型尚未完全抵消高级时装零售业务终止带来的冲击。利润降幅的差异背后,是各家在客户结构、产能布局、成本管控上的不同选择。那些对单一客户依赖程度较高的企业,利润波动更为剧烈;而客户相对分散、产品品类多元的企业,则展现出更强的韧性。

然而,在普遍承压的大背景下,依然有企业交出了不一样的答卷。分化的关键在于客户结构。传统的龙头品牌订单增长趋缓,甚至出现收缩,但以HOKA、昂跑、亚玛芬体育旗下品牌为代表的新兴运动和户外品牌,依然保持着远超行业平均水平的高速增长。这一点与前两周运动品牌篇的结论高度一致:传统巨头进入平台期,高增长集中在跑步和户外赛道。

代工厂之间的竞争,本质上就是争抢这些“新贵”订单的份额。这不只是订单量的转移,更是代工厂从“成本驱动”向“产品力驱动”转变的关键一步。过去,代工厂的核心竞争力是“更便宜”——更低的人工成本、更大的规模效应。但现在,新兴品牌对产品开发能力、快速反应能力、品质稳定性的要求,远高于传统巨头。谁能率先进入这些高增长品牌的供应链,谁就能在产能和工艺上完成一次升级。

华利集团(为Nike、Converse、Vans、UGG、HOKA、On、New Balance等品牌代工)在2025年让New Balance跻身前五大客户,同时前五大客户收入占比从79.13%下降至72.55%,前五大以外客户收入同比增长约36.9%,部分对冲了大客户订单波动的影响。不过从整体盈利来看,新客户导入带来的增量尚未完全抵消老客户订单波动和新厂爬坡带来的成本压力。

晶苑国际是此次统计中唯一实现利润增长的代工企业。与许多体量相近的代工厂聚焦于运动鞋不同,晶苑国际在休闲服、运动服及户外服、牛仔服、贴身内衣、毛衣五大品类上保持了相对均衡的布局。当运动服订单因市场波动而收缩时,休闲服和牛仔服可以作为稳定器,对冲单一品类波动带来的利润不确定性。这种品类多元化的策略,在行业整体承压的背景下验证了其抗风险价值。

这种压力向代工厂传导,并非简单的“订单减少”。品牌客户在终端销售承压时,通常会采取更为保守的库存管理策略——缩短下单周期、压缩单笔订单规模、提高对交货准时率的要求。这对代工厂的产能规划和生产调度提出了更高要求,也让那些缺乏柔性生产能力的工厂更容易出现产能闲置或效率损失。从这个角度看,2025年的利润压力,既有来自成本端的刚性上涨,也有来自需求端的不确定性传导。

回过头看,一个清晰的信号是,单纯依赖成本优势、客户集中度过高的代工厂,在这一年普遍遭受了更大的利润冲击。而能够率先完成客户结构优化、品类多元化布局、并逐步走出新工厂爬坡期的企业,则在行业盘整期展现出了更强的韧性。

这场由品牌客户供应链策略调整推动的产能转移,代价是昂贵的。以越南为例,其政府已宣布2026年起最低工资上调约7.2%,东南亚各国最低工资的持续上调,加上新工厂漫长的效率爬升周期,每一项都在侵蚀着代工厂本就微薄的利润空间。从更长的时间维度看,那些能够同时处理好“新厂爬坡”“客户切换”“成本管控”三重挑战的企业,正在建立一套比“低成本”更难复制的综合能力——全球产能的灵活调度能力、服务高增长品牌的产品开发能力,以及在需求波动中保持运营效率的管理能力。

谁的全球产能布局更有弹性、谁的客户结构更加健康、谁能率先从爬坡期中走出来,正在成为决定下一阶段竞争力的关键变量。2025年的财报已经给出了部分答案,全部答案还要等下一份。

以下为过去近两周的运动品牌要闻:

资本/财报

1、阿迪达斯全球营收同比增长14%,大中华区连续12个季度增长

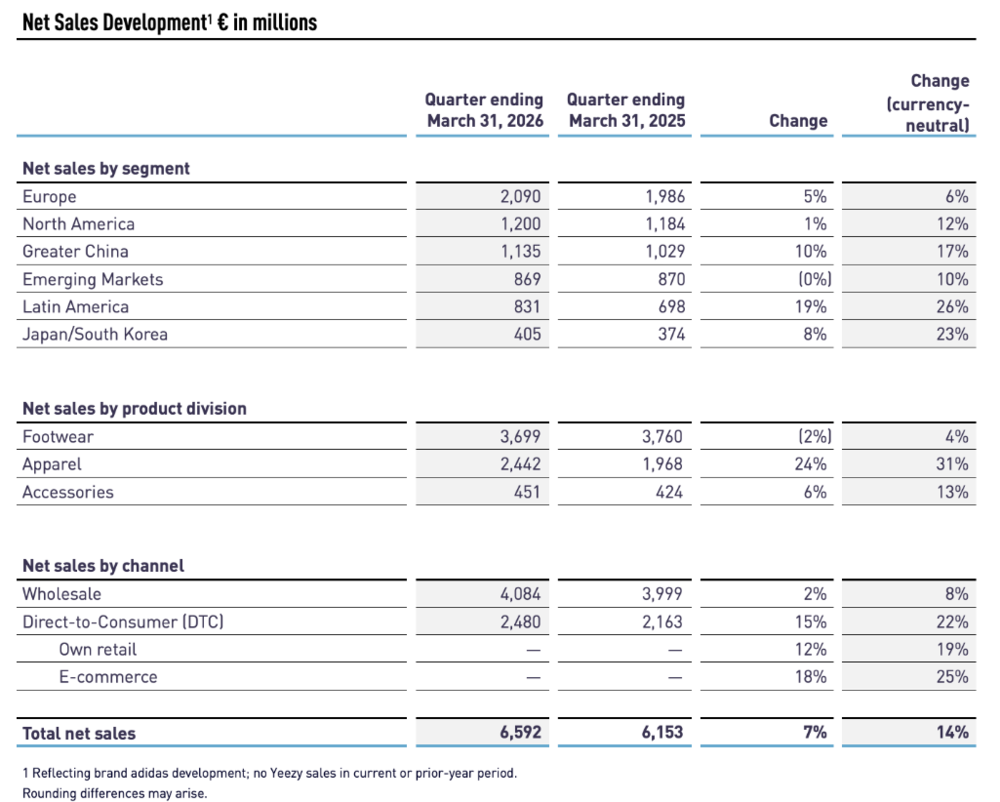

4月29日,阿迪达斯公布2026年第一季度业绩。货币中性下全球营收同比增长14%至66亿欧元;营业利润7.05亿欧元,同比增长16%。

分地区看,大中华区营收同比增长17%,这是阿迪达斯大中华区连续第12个季度实现增长。北美增长12%,欧洲增长6%,拉丁美洲增长26%,日本/韩国增长23%,新兴市场增长10%(中东地区下滑)。所有市场直营渠道均实现双位数增长,电商和自营零售分别同比增长25%和19%。

分业务看,服装板块大涨31%,足球、跑步、训练、赛车及三叶草系列均实现双位数增长,而且服装增速远超鞋类(同比增长4%),成为本季最大亮点;配件增长13%。跑步方面,Adizero Adios Pro Evo 3在伦敦马拉松助力运动员打破2小时大关。

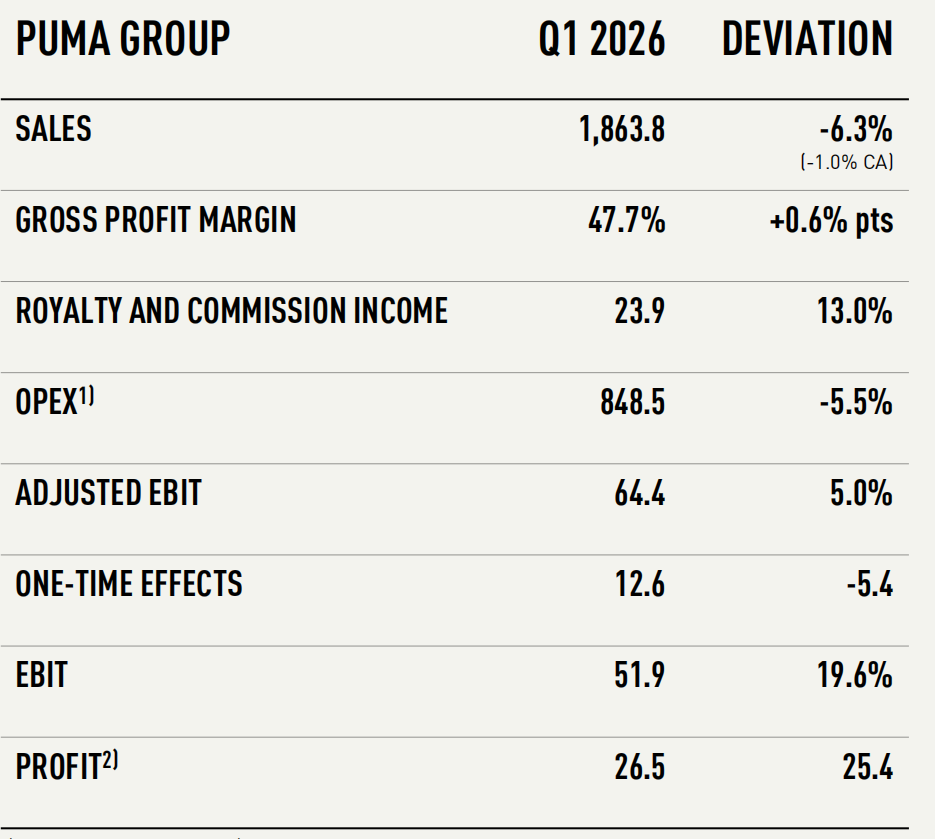

2、彪马2026Q1全球营收下滑,大中华区逆势增长9%

4月30日,彪马公布2026年第一季度业绩。经货币调整后,全球营收18.64亿欧元,同比下滑1%。大中华区是唯一正增长的核心市场,营收同比增长9%;EMEA微增约3%,美洲下滑约3%。鞋类收入下降2.3%至11亿欧元,服装微增0.9%。公司重申2026年为“转型年”,全年营收预计下滑约5%,聚焦降本与渠道优化。财报发布同日,彪马任命Mark Langer为新任CFO,5月1日生效。

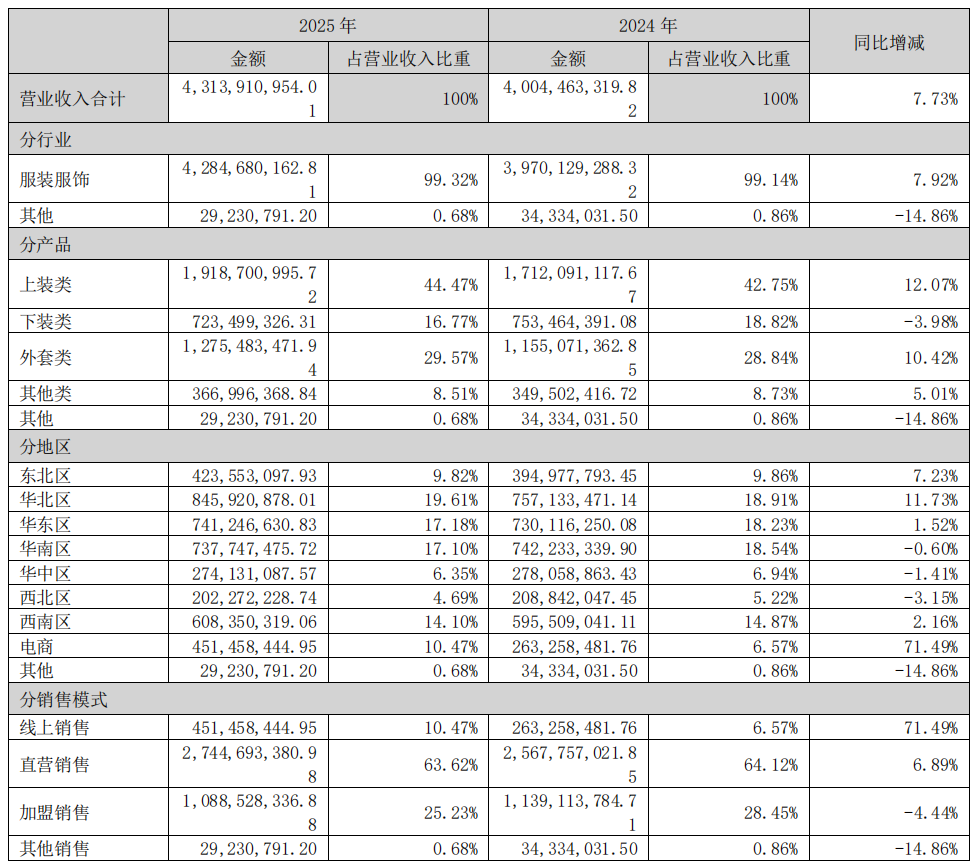

3、比音勒芬2025年增收不增利,2026Q1有所反弹

4月28日,比音勒芬发布了2025年年报及2026年一季报。2025年全年营收43.14亿元,同比增长7.73%;归母净利润5.51亿元,同比下降29.46%,增收不增利。直营门店净增117家至761家。2026年一季度,营收同比增长18.36%至15.22亿元,归母净利润3.86亿元,同比增长16.54%。此外,公司已拿下美国专业运动恢复鞋品牌OOFOS的中国内地独家代理权。

4、Brooks 2026Q1营收创品牌季度最佳,中国市场涨136%

5月1日,美国专业跑步品牌Brooks公布2026年第一季度业绩。全球营收同比增长23%,创品牌史上最佳单季表现。北美增长20%,EMEA增长30%(按固定汇率),中国市场同比大涨136%,成为增长最快区域。服装业务同比增长33%。产品方面,新款Glycerin Flex贡献全球鞋类4%营收,Glycerin系列增长34%,Adrenaline GTS(25周年款)增长31%,Hyperion Elite竞速鞋增长114%。

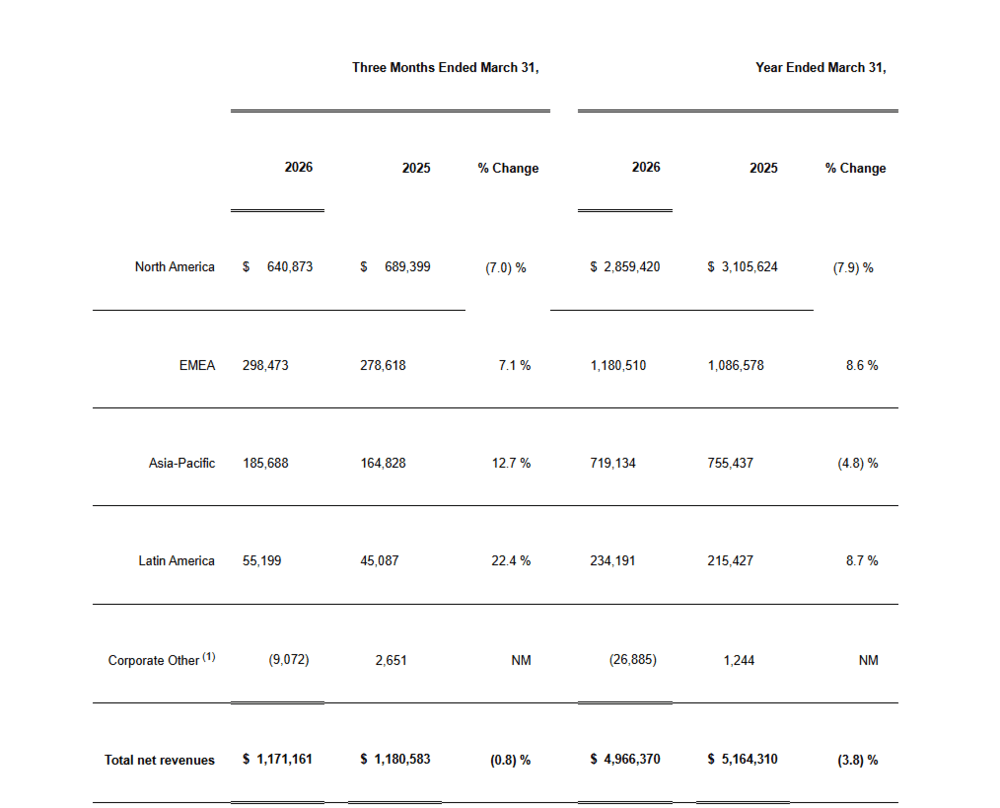

5、安德玛2026财年Q4营收降幅收窄,国际业务增长10%对冲北美颓势

5月12日,安德玛公布截至2026年3月31日的2026财年第四季度及全年业绩。Q4营收12亿美元,同比下降1%,连续双位数下滑明显收窄;改善主要来自国际业务:国际市场营收增长10%,其中,亚太地区营收同比增长13%、拉美增长22%,EMEA地区营收增长7%,而北美仍下降7%,未见好转。DTC渠道增长5%,自营门店增8%,电商持平。全年营收50亿美元,同比下降4%;净亏损4.96亿美元,主要受2.47亿美元递延税资产估值调整及诉讼、重组等一次性费用拖累。公司预计2027财年营收小幅下滑。

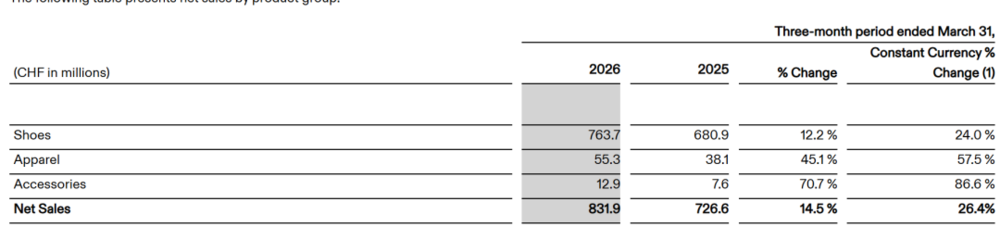

6、昂跑2026Q1净销售额首破8亿瑞郎,亚太市场增幅超44%

5月12日,昂跑公布2026年第一季度业绩。净销售额首次突破8亿瑞郎,达8.319亿瑞郎,同比增长14.5%(按固定汇率增长26.4%);净利润同比增长82.2%至1.033亿瑞郎。财报显示,亚太市场净销售额同比大增44.4%(按固定汇率增长61.4%),占总净销售额比重首次突破20%,主要得益于中国和韩国市场的强劲势头。服装品类销售额同比增长45.1%(按固定汇率增长57.5%),正成为品牌吸引新消费者的重要入口。鞋类在昂跑2026财年第一季度总净销售额中占比约91.8%,是昂跑的绝对支柱。此外,公司重申2026全年按固定汇率净销售额增长至少23%预期,并将全年毛利率指引上调至至少64.5%。

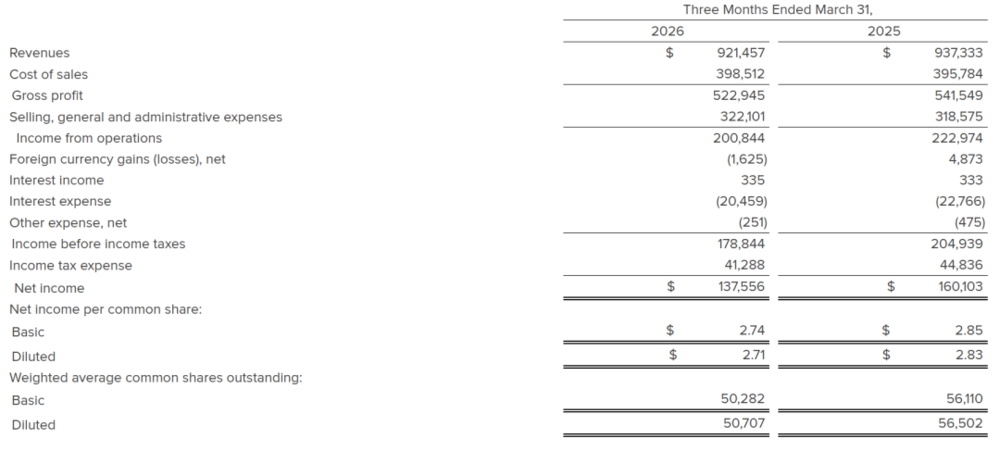

7、Crocs 2026Q1营收下滑1.7%,北美市场拖累明显

4月30日,Crocs公布2026年第一季度财报。合并营收9.21亿美元,同比下降1.7%(固定汇率下-4.0%)。尽管整体营收下滑,但DTC渠道逆势增长12.1%,公司因此上调全年营收指引至下滑1%至增长1%。Crocs品牌营收7.67亿美元,国际业务增长7%(中国、印度、日本、西欧为主要驱动力),北美营收下降6%。在户外运动消费持续升温的亚太市场,Crocs凭借洞洞鞋的涉水、徒步等户外场景延伸,仍保持稳健增长。HEYDUDE品牌营收1.54亿美元,同比下降12.3%。

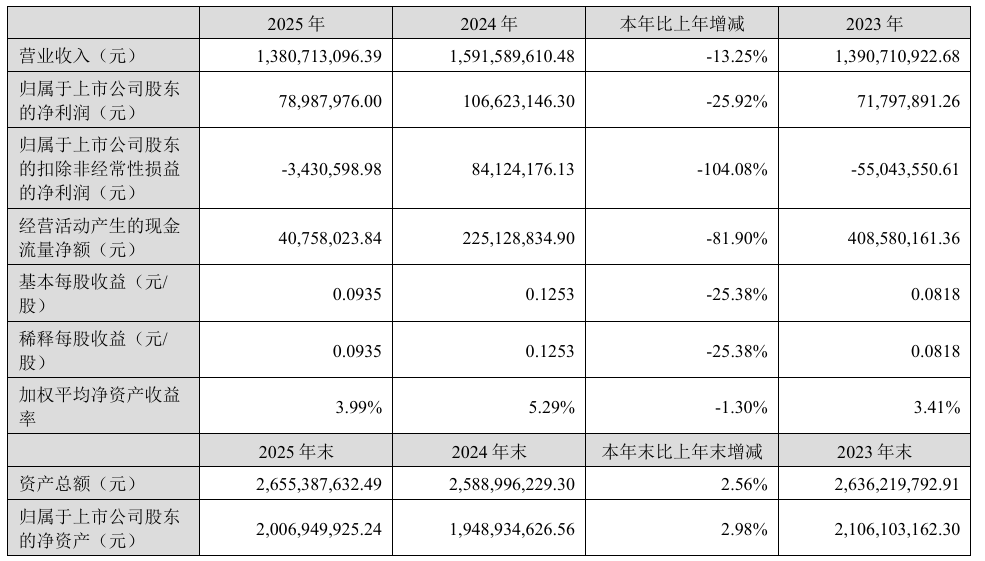

8、探路者2025年户外业务承压,芯片业务成2026Q1增长主力

4月28日,探路者发布2025年年报及2026年第一季度财报。2025年全年营收13.81亿元,下降13.25%;归母净利润7899万元,下降25.9%;扣非净利润亏损343万元。户外业务收入11.51亿元,下降15.96%,全年净关店200家,期末门店847家。芯片业务收入2.3亿元,微增3.43%。

2026年第一季度,户外板块主营收入3.15亿元,增长8.02%。芯片业务收入1.79亿元,暴增206.92%,占总营收36.09%,成为增长主力,扭转了2025年的下滑趋势,芯片业务放量正在重构探路者的收入结构,其可持续性及户外业务的恢复强度将是决定今年业绩的关键因素。

9、三夫户外2025归母净利大增348%,核心品牌X-BIONIC占比超四成

4月28日,三夫户外发布2025年年报及2026年一季度业绩。2025年全年营收9.56亿元,增长19.41%;归母净利润5335万元,同比大增348.21%,扭亏为盈。核心自有品牌X-BIONIC营收3.94亿元,增长35.85%,占总营收比重首次突破40%。2026年一季度延续高增长,营收2.6亿元,增长35.99%;归母净利润3066万元,增长141.94%。X-BIONIC收入占比持续提升及毛利率升至61.8%,表明自有品牌战略已成为公司扭亏并改善盈利结构的核心驱动力。

10、Garmin 2026Q1营收创季度新高,健身业务大涨42%

4月29日,Garmin发布2026年第一季度业绩。营收约17.5亿美元,同比增长14%,创季度新高;健身业务营收同比增长42%,高端穿戴设备需求强劲,对应营业利润1.58亿美元。航空板块增长18%,航海增长11%,户外板块下滑5%。健身业务已成为Garmin最大增长引擎,户外业务的疲软则反映了专业手持设备市场趋于饱和。

11、报喜鸟连续三年营收超50亿,户外品牌Lafuma连续三年增长超20%

4月26日,报喜鸟集团发布2025年年报。全年营收51.69亿元,归母净利润3.42亿元,下降30.95%。户外品牌Lafuma营收4.14亿元,增长23.72%,连续三年保持20%以上增长;HAZZYS营收19.23亿元,增长7.99%,连续两年成为集团第一大品牌。线上渠道收入9.65亿元,增长18.04%。2026年Q1,营收增长10.46%,归母净利润增长39.03%,经营现金流增长134%。利润和现金流同步改善,显示渠道及品牌调整初见成效。

12、伯希和更名“奔赴自然”第三次冲刺港股IPO

5月8日,户外品牌伯希和母公司第三次向港交所递表,上市主体更名为“奔赴自然户外运动集团股份有限公司”,中金公司和中信证券为联席保荐人。此前公司已于2025年4月、11月两次递表,均因满6个月未完成上市流程而失效。招股书显示,2025年营收27.93亿元,三年累计增长207%;净利润3.56亿元,同比增速从86.3%放缓至25.6%;销售及分销费用三年增长282%至10.59亿元,占总收入比例从30.5%升至37.9%,而研发费用率约2.6%。但其驱动模式能否在资本市场获得认可,仍是本次IPO的核心考验。

13、坦博尔二度冲刺港股IPO

4月29日,坦博尔向港交所二次递表,中金公司为独家保荐人。招股书显示,2025年营收21.89亿元,同比增长68.1%;净利润2.23亿元,同比翻倍。按零售额计,坦博尔位列中国第七大专业户外服饰品牌,本土品牌第四,市场份额5.0%。其于2025年10月份首次递表后证监会曾要求补充数据安全、广告资质等6项材料,首份招股书于4月8日失效。增收不增利、上市前突击分红2.9亿元(实控家族获超2.68亿元)等问题仍是此次IPO能否获批的关键障碍。

14、ABG再启IPO计划,CEO称今年营收有望突破500亿美元

旗下拥有Champion、Reebok、Guess等品牌的品牌管理集团Authentic Brands Group(ABG)日前再度释放上市信号。4月28日,集团CEO Jamie Salter在路透社举办的“Reuters Momentum AI”活动上表示,ABG计划“很快”启动IPO,若当前正在推进的各项交易顺利完成,2026年营收将突破500亿美元。这是ABG第三次筹备上市——此前两次因被溢价收购而搁置,Salter称“估值远高于IPO定价”。目前ABG正将并购重心转向儿童娱乐品牌与酒店业务,推进多元化战略布局。

战略/合作

15、李宁与香港科技大学共建运动科技联合实验室

4月28日,“香港科技大学—李宁运动科技联合实验室”揭牌。实验室将围绕运动装备设计与材料创新、运动科学人机工程等方向,构建产学研协同创新平台。

16、Nike发布声明:SNKRS不会关停,将与Nike App团队合并

5月11日,Nike正式发布声明回应SNKRS关停传闻,明确平台不会停止运营,仍为品牌数字市场战略核心。Nike App与SNKRS工程团队已完成合并,统一迁移至俄勒冈州总部园区,由同一团队负责Nike App、SNKRS、官网及Nike By You等项目。未来平台将继续提供限量球鞋发售、内容叙事及线下活动联动服务。此次调整背景是Nike 4月启动的全球技术团队改革,涉及约1400个运营岗位。

渠道

17、滔搏携手耐克在南京开出全球第二家ACG大本营

5月1日,滔搏携手耐克打造的全球第二家ACG大本营于南京万象天地开幕。门店聚焦越野跑、徒步与户外探索,设置主营地、硬核装备库及ACG By You个性化定制区。现场发布了针对超级马拉松设计的Zegama Trail越野跑鞋,ACG Radical AirFlow竞速上衣全球首发。耐克正在加速ACG在中国的线下零售布局,第二家店落地南京,表明其对中国户外细分市场的投入正在加码。

18、安踏时隔五年重返印度,首店落地新德里

据彭博社4月28日报道,安踏于5月正式重返印度市场,首家门店落户新德里卫星城古尔冈,由当地合作伙伴Brandman Retail运营。安踏曾于2020年短暂进入后退出。此次回归计划至2027年3月在印度开设10家门店,定位高端运动市场。合作方还计划年内为Wilson开设4家门店。安踏以双品牌模式重返印度,意在借助本土合作伙伴的渠道能力降低风险。

19、特步联合Bonia加速布局东南亚,马来西亚六店齐开

特步国际宣布在马来西亚吉隆坡、槟城、新山同步开设6家门店,落地“零售+社群”体验模式。此次拓店接续新加坡首店与印尼雅加达旗舰店,形成“新马印”三角支点。特步计划联合本土渠道商Bonia在5年内拓展至50家,目标2028年前海外收入从2亿元起每年保持50%复合增长。特步的东南亚布局正从单点试水转向系统性扩张。

20、安德玛在上海揭幕中国首家UA NEXT Performance Lab

4月29日,安德玛在上海揭幕中国首家UA NEXT Performance Lab。该空间以数据驱动,依托UA Next Combine系统搭建六大测评训练模块,将橄榄球运动核心能力要求融入亚洲运动人群专属标准。NFL球星Justin Jefferson亲临现场。全新UA Blur Pro橄榄球鞋同步上市。

21、Wilson以红土快闪发布2026 WSP奢华性能系列

4月30日,Wilson于北京三里屯太古里以红土场为核心打造沉浸式快闪,致敬1968网球“公开赛元年”,正式发布2026 Wilson Sport Professionals奢华性能系列。该系列以中性色调交织金属质感,运用隐形拉链与无缝拼接技术。

22、越野跑品牌norda于北京SKP开启限时快闪

5月1日,加拿大高端越野跑品牌norda在北京SKP开启限时快闪,呈现2026春夏全系新品。其中01A专为长距离越野设计,008为跑后恢复拖鞋。norda 055系列将于7月在店内进行中国市场首发。

4月29日,HOKA于杭州湖滨in77揭幕“羚感空间”限时快闪,持续至5月5日。空间以SPEEDGOAT系列11年征途为内核,设历代产品展区、手作工坊与社群墙。

24、Alo Yoga开启中国澳门门店店长招聘

近日,Alo Yoga在领英等平台发布中国澳门门店店长及助理店长招聘信息,同时在港澳台三地招募人力资源业务伙伴。此前,Alo中国香港首店已确认落地K11 MUSEA,预计2026年第二季度开业。今年4月,Alo任命前纪梵希大中华区总经理Jimmy Zhu为中国及北亚区总裁。品牌已宣布2026年秋季正式进入大中华区市场。

产品

25、李宁骑行发布旗舰公路车架“巽”与“艮”

5月5日,上海国际自行车展上,李宁骑行全球首发两款公路车架——旗舰级气动公路车架“巽·Spoiler 1”与精英综合公路车架“艮·Omnilx 1”,同步开启全渠道预订。现场同步展出的骑行服饰产品线已覆盖竞技、日常与俱乐部三大场景。

4月27日,阿迪达斯正式发布2026年FIFA世界杯主场球衣宠物系列,以阿根廷、墨西哥、哥伦比亚及日本四支国家队主场球衣为蓝本,售价约35美元。

27、Levi's推出世界杯主题联名企划

Levi's正式推出2026年世界杯主题联名企划,与美国、英格兰、法国等多个国家足协达成直接合作。美国队系列以海军蓝Type I牛仔夹克为核心,背部刺绣美国地图并标注全部11座世界杯举办城市;英格兰系列采用红白配色,Type II牛仔夹克背部饰有英足总徽章布章;法国系列将于5月14日登场。这是Levi's首次以国家足协直接合作形式推出世界杯联名产品。

代言/赞助

4月30日,始祖鸟正式宣布向付召、闫龙飞、海怪与鱼旭涛四位越野跑运动员成为品牌签约运动员,共同参与品牌越野跑装备的研发与测试。

29、迪卡侬KIPRUN签下越野跑运动员Mathieu Blanchard

4月27日,迪卡侬旗下专业跑步品牌KIPRUN宣布与越野跑运动员马修·布兰查德(Mathieu Blanchard)签订为期3年合作协议。他将深度参与KIPRUN越野装备的共创、测试与技术迭代。

4月28日,世界攀岩协会正式宣布与Vibram建立新的合作伙伴关系,合作将于2026年赛季展开,覆盖中国柯桥、中国吴江、奥地利因斯布鲁克和中国重庆四站赛事。每个比赛场地将设立Vibram服务区,为运动员提供专业攀岩鞋底更换服务,并向公众开放展区。

31、斯凯奇与WNBA达成多年期官方合作

5月6日,斯凯奇宣布与WNBA达成多年期战略合作,成为联赛官方合作伙伴。斯凯奇计划在赛季期间展示SKX NEXUS、SKX Full-Court Press等篮球鞋款。此前斯凯奇已签约Jackie Young、Rickea Jackson等WNBA球员。