本文来自微信公众号: 电动星球 ,作者:思为、Wallace

最近半个月的保时捷,罕见地褪下了光环。

一季度财报全面下滑,走量车型燃油版Macan被宣布即将在7月停产,后继车型却要等到2028年,在纯电Macan销量不及预期的情况下,这几乎是在预告未来两年,保时捷将陷入产品青黄不接的业绩承压期。

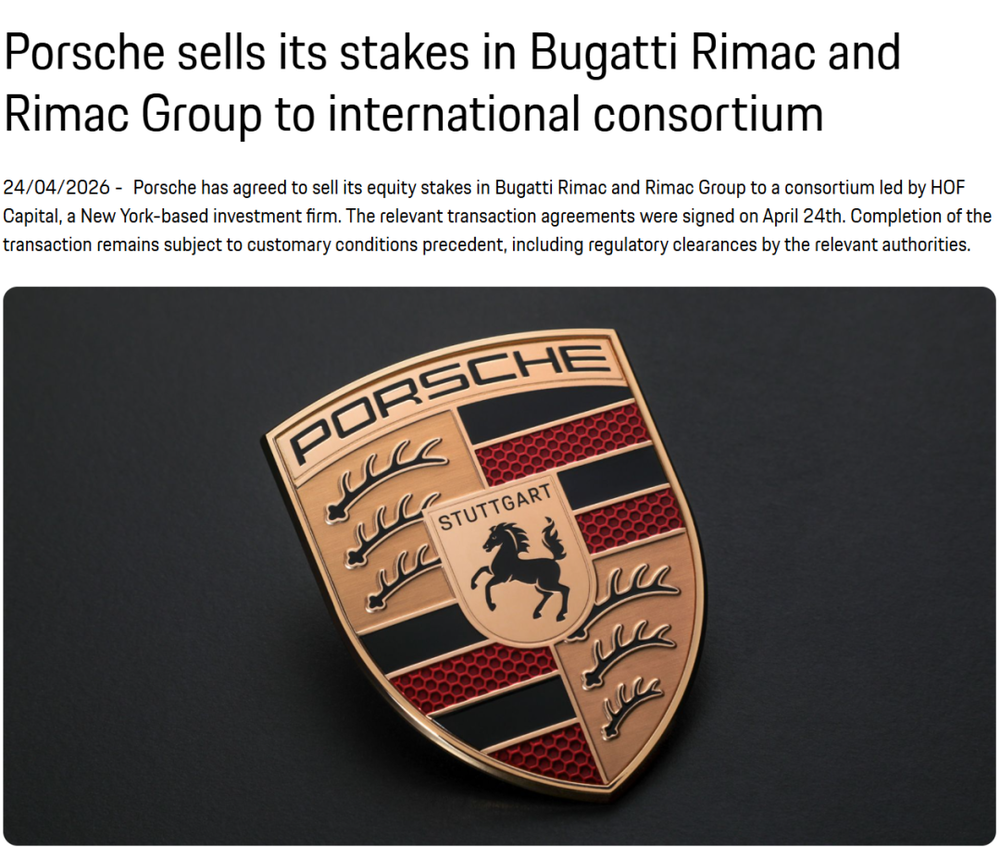

而出售布加迪股权、关闭3家子公司等收缩动作,更将这家传统豪华巨头的战略窘境暴露无遗。

保时捷并非孤例,在它之外,还有宝马、奔驰、大众等欧洲车企,被4-5年前定下的激进电动化策略反噬,正在承受全球转型放缓带来的节奏失衡阵痛。

而在徘徊的欧洲车企、一往无前的中国车企之外,还有一个特殊的存在,那就是主流美系车企。

在跌跌不休的一季度财报里,以通用、福特为代表的美系车企显得有些鹤立鸡群。

它们同样发布过激进的电动化战略,但在意识到政策转向的可能性后,迅速调头重新聚焦燃油车主阵地,并成功在一季度交出了营收和调整后息税前净利润双增的亮眼成绩单。

传统车企间的战略分野已经悄然显现,面对不确定性,究竟是固守电动化规划,还是灵活押注当下?

我们一起来看看。

保时捷的割肉求生

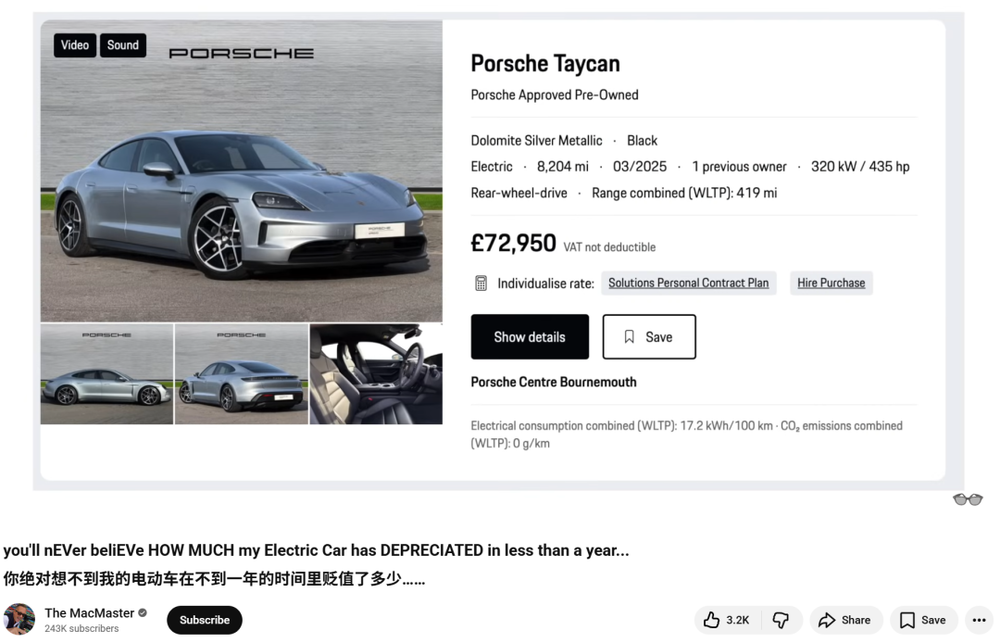

「你的保时捷贬值这么厉害,不是因为它是电动车,而是因为它是保时捷Taycan!」一则关于保时捷Taycan二手车报价的视频下,有观众如此评价这款产品。

The MacMaster节目主持人Lee在2025年9月以152516美元购入了第二代Taycan,他今年5月份想把车售出时,二手车商给到他的最高报价是95336美元,贬值幅度达37.5%。

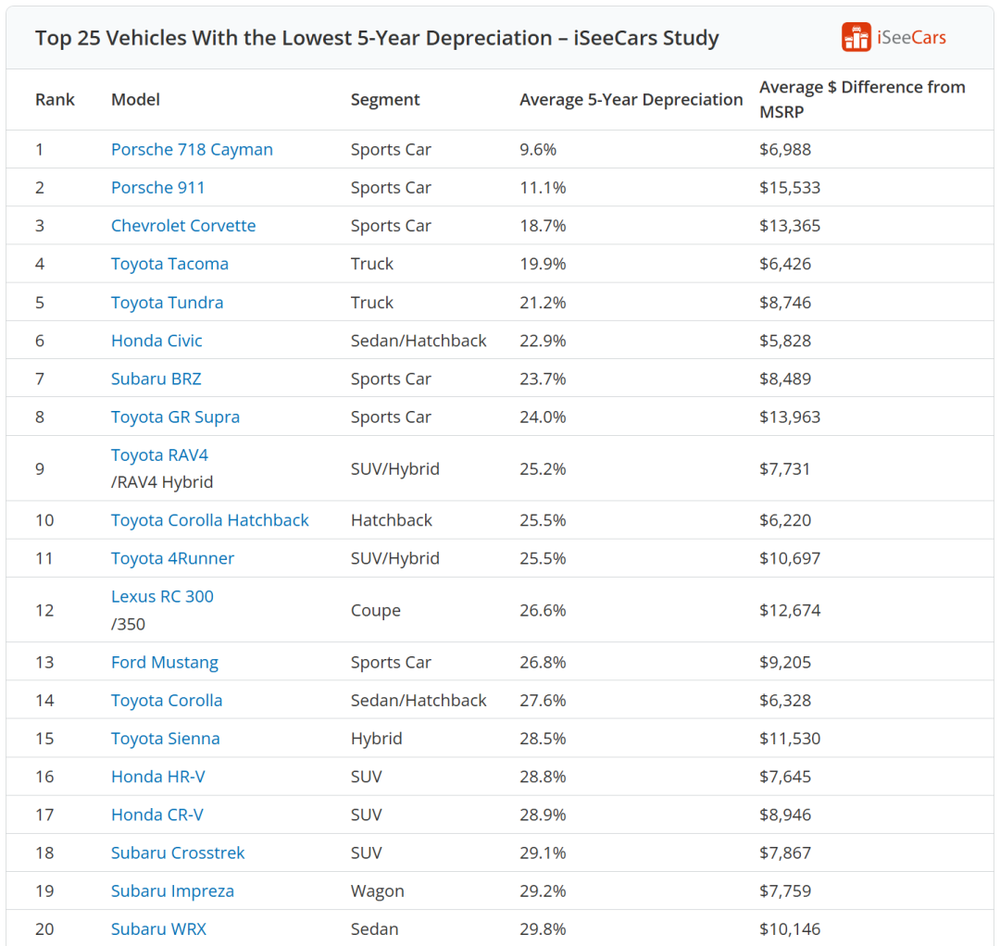

iSeeCars今年3月发布的研究报告显示,美国市场Taycan的五年平均贬值率为54.7%,是美国市场中贬值幅度排名第九的电动车,即便如此,这一速度仍低于美国电动车平均水平(57.2%)。

这种贬值速度,在保时捷燃油车时代几乎是不可想象的——保时捷718 Cayman和911以9.6%和11.1%的五年贬值率,成为美国市场最保值的两款车型。

但电动化时代正在打破这个神话,盾形车标在燃油时代建立的溢价能力,尚未延续到电动时代。

一季度,Taycan全球交付仅3616台,同比下滑32%。保时捷为它投入了全新的J1平台、独立的生产线、大规模的品牌营销,换来的却是一个在中国市场全年可能卖了不到750台的产品。

但Taycan还不是保时捷眼下最棘手的问题,Macan才是。

这款保时捷近10年来的功勋车型,其纯电版本在今年一季度卖出了8079台,远不及去年同期的14185台,而原本按照计划要被它替代的燃油Macan,却仍有10130台的销量。

市场用真金白银投了票,但保时捷已经无法立刻调转方向,燃油Macan要在今年7月份全球停产了。

早在2022年3月发布到2030年纯电动车型占新交付车辆比例将超过80%的目标前,保时捷在2019年就着手开启纯电Macan的研发并投资6亿欧元扩建莱比锡工厂,为纯电Macan做准备,资源开始向着电动化倾斜。

这也造就了2026年一季度保时捷财报会上,保时捷CFO约亨・布雷克纳在2026年一季度财报电话会确认,燃油版Macan生产受限主要源于供应商零部件短缺。

燃油Macan 2014年推出的平台,相对时代落后的技术,不仅使其部分零部件被供应商逐步断供,还让它被排除在欧盟最新网络安全法规和通用安全法规之外,只能在2024年年中暂别欧洲市场。

这意味着未来至少两年,保时捷将在自己最走量的中型SUV市场留下一个产品真空,即便保时捷说他们会备好燃油Macan的库存。

保时捷对全球电动化进程的误判,和激进的步伐,让它在全球电动化转型放缓的今天,出现了战略节奏的失衡。

为了度过这一时期,保时捷选择「止血」。

这半个月以来,保时捷出售布加迪全部股份,关停电池、软件、电助力自行车驱动三家子公司等动作频频,而在2025年,保时捷已经投入了24亿欧元进行战略纠错。

至于「造血」,燃油Macan的补位产品将在2028年落地,在此之前,业绩承压就是一张明牌。

前CEO Oliver Blume在今年1月份卸任后坦称「我们对Macan的决策是错误的」,并指出「几年前我们的产品组合结构不够灵活」,这是对保时捷过去五年的总结。

保时捷不是选错了方向,而是没有给自己留足后路。

欧洲车企的共同难题

保时捷的现状不是个例,许多欧洲车企都曾经或者正在因为几年前过于激进的电动化政策,而面临考验。

另一个经典的例子,是同为超豪华品牌的玛莎拉蒂。

玛莎拉蒂在其2019年公布的「Folgore电气化战略」下,推出了GranTurismo Folgore、Grecale Folgore、GranCabrio Folgore三款纯电车型,前两款已经量产的产品在欧洲部分市场的年销仅为两位数。

即便是对电动车接受程度较高的中国市场,其月销成绩也不及百台。

最新的传言,是玛莎拉蒂寻求与华为鸿蒙智行和江淮汽车的合作,将产品定义、核心技术、生产制造交给中国企业,玛莎拉蒂则负责造型设计和品牌背书,联合打造接近「五界」的合作模式。

类似的故事,在同集团下的捷豹路虎品牌上也上演着。

而它们的母公司Stellantis,在前任CEO唐唯实的电动化战略下,投入超300亿欧元用于建设电池工厂和研发STLA系列纯电平台,这带来的,是过去两年Stellantis骤降的收入,以及254亿欧元的计提相关损失。

在速度上追求极致的超豪华品牌,显然集体在电动化转型上吃亏了。

实际上,不只是超豪华品牌,其他欧洲车企如奔驰、奥迪、宝马、大众汽车等,都有各自的难题。

2021年前后,它们集体将欧盟的2035年禁燃令视为不可动摇的方针,在制定产品规划时,几乎不约而同地把燃油车的退出节点提前到了2026年前后。

于是我们看到,它们多款被诟病为油改电的车型快速铺向市场,经典燃油车型即将停产的消息不时传出,这些决策在当时看是有足够的决心,在当下却是「过于激进」。

2024年下半年起,全球纯电动车需求增速明显放缓,欧洲车企如大众,即便意识到了面前的难题,仍只能通过暂停新电池工厂选举、减少工厂排班等方式慢慢踩下刹车,直至欧盟在去年5月份稍稍放宽碳排放标准。

但碳排放标准,只是从「100%零排放」改为「减排90%」,欧洲车企仍只能在同一个方向上奔跑,速度有所放缓,而那些在2021年左右就定下的产品决策,早已超出了微调的覆盖范围。

欧洲在环保方面的政策惯性强大,再加上工会的强势,车企的转向难度被推高。

而在今年一季度,奔驰在华销量同比下降26.9%,宝马下滑10%,奥迪下滑12%,德系豪华品牌在中国市场业绩溃退,守住燃油市场和开辟新能源车市场依旧是他们在中国市场的难题。

埃森哲全球汽车负责人Jürgen Reers认为,当前电动化的困局,是「预期与市场现实之间的时间错配」,电动化依旧是必然趋势,只是进展速度慢于预期。

而大洋彼岸的另一群人,面对同样的错配,做了一件完全不同的事。

美系车企的魔法

反直觉的是,通用和福特一季度销量同比分别降低1.2%和8.8%,车卖得更少了,利润反而大幅增长。

把福特2025年一季度和2026年一季度放在一起对比,或许更能看清原因。

2025年一季度的福特,尽管电动车业务部门Model e交付量同比上涨210%至3.1万台,亏损收窄36%至8.49亿美元,但2021-2025年128亿美元的累计亏损,使其依旧是全球传统车企电动化亏损最多的部门之一。

而在今年一季度,Model e部门已经处于解散边缘(4月16日正式解散),F-150 Lightning纯电皮卡暂时停产减产。

资源基本回到燃油和混动产品线上,传统燃油车部门Ford Blue一季度息税前利润直接冲到19.4亿美元——去年同期,这个数字是9660万美元。

无独有偶,通用也通过让密歇根州工厂改回生产燃油SUV和皮卡、专属电动车工厂减产、电池工厂重组、无限期暂停下一代电动皮卡开发等,完成了一次大调头。

福特和通用调头的触发点,是2025年下半年特朗普「大而美」法案的落地。

2025年9月30日,7500美元电动车联邦税收抵免正式取消;12月,CAFE燃油经济性标准从50.4英里/加仑减至34.5英里/加仑。这意味着生产燃油车的政策束缚几乎被完全解下。

但所谓的「政策红利」并不是唯一因素,政策同样对欧洲车企开放,但三家德系车企除奔驰外,一季度北美销量都有不同程度的下滑。

奔驰GLE、GLS、C级等主力车型在美国阿拉巴马州工厂生产,躲开了美国最高27.5%的进口车关税,而其在美国市场对迈巴赫、EQE/EQS SUV等高价值车型的专注,让它在一季度获得了20%的同比增长。

但美系车企真正的优势不是关税,而是产品结构。

同样的,通用和福特之所以能迅速调头,是因为它们即便在激进电动化的那几年里,从来没有真正把燃油皮卡和SUV的产线拆掉。

雪佛兰Silverado、GMC Sierra、福特F系列,这些全尺寸皮卡始终是两家公司每年投入最多资源维护和迭代的产品线。

通用的全尺寸皮卡在美国市场份额达到42%,福特的F系列越野性能版车型占到美国销量的近25%。产品研发节奏的延续,给予了两家公司快速调头的能力。

过去几年,通用和福特时常因兼顾燃油和新能源双线作战,而被诟病三心二意、对电动化目标不够坚定,现在看来更像是给自己留下的缓冲地带。

与此同时,通用和福特也没有完全放弃电动化产品的发展。

通用的Super Cruise付费用户年底预计突破85万,安吉星递延收入一季度末达58亿美元,软件订阅正在成为独立于造车之外的第二个利润引擎;福特则仍在推进平价电动车平台的开发,只是不再赌一个确定的时间表。

用燃油车支撑起利润,用软件和电动化寻找未来的可能性,这是福特和通用的选择。

同一个赌局

围绕新能源车的变革还在继续。

保时捷的激进和通用/福特的谨慎,没有高低之分。

「偏执狂才能生存」和「机会主义」都有自己的道理,短期的胜利难决定最终目标能否实现——通用的2035年全面电动化目标和欧盟2035年减排90%目标的红线依旧存在。

通用和福特当下的从容,一部分建立在它们在中国市场的战略收缩基础之上,而深深扎根在中国市场的欧洲车企,面对的中国新能源浪潮冲击更大,从意识问题到调整需要一定时间。

以保时捷为代表的欧洲车企,经历调整后或能以更理性的产品阵容应对不同市场间的需求;通用和福特则也有可能在双线发展中,在无人驾驶出租车、平价纯电车平台上拿出亮眼作品。

这场博弈的本质,不是转型与否的对决,而是谁能在政策、市场、技术三股力量的中找到最优解。

这样的故事即便是中国市场也有上演。

譬如今年发布「Focus 2030」战略的莲花,就是从2018年「2028年全面电动化转型」目标,转向希望到2030年,莲花销量由60%混动车+40%纯电车组成,更为务实。

莲花显然是中国车企由激进转向保守的一个代表性案例,但其实选什么样的道路不重要,重要的是要适合自身品牌特性。

未来的汽车市场,究竟是近年来异军突起的中国车企拥有更多的话语权,还是在激进中重新寻求更多可能性的欧洲车企、抑或是双线发展的美系车企能笑到最后?

汽车角逐没有大结局,没办法短时间分出胜负,有的只是无尽的长跑,不掉队、留存力气,才有机会反超对手。

(完)