本文来自微信公众号: 庄帅零售电商频道 ,作者:庄帅行研团队

2026年5月18日,瑞幸在全国范围内上线了两款年度特调饮品「绯色月光」和「可可维也纳」,在部分门店「绯色月光」可选酒精款。目前两款特调新品优惠后售价为13.9元,含酒精饮品需单独加2元。

这不是瑞幸第一次碰酒,2023年的酱香拿铁曾创下首日542万杯的纪录,但那款酒精度低于0.5%,更像是一杯白酒风味的咖啡。

而这一次,瑞幸把卖酒从营销事件升级成了常态化产品线,通过自提模式测试市场,更稳妥的入局。

「庄帅零售电商频道」发现,瑞幸并不是首创,星巴克在夜酒其实走得更早。

2019年,星巴克在上海外滩源开出第一家Bar Mixato臻选咖啡·酒坊,将完整的酒吧体验与臻选咖啡融合,之后陆续在北京、成都、武汉等城市落地。Bar Mixato有独立吧台、专业调酒师、几十款鸡尾酒和佐酒餐食,营业至深夜,一杯卖到88至108元。

两家咖啡巨头几乎不约而同,把日咖夜酒从概念推到了真刀真枪的竞争阶段。

咖啡店为什么要卖酒?

翻开两家公司的最新财报,「庄帅零售电商频道」发现它们的增长数字依然漂亮,但利润和效率的压力几乎同时敲响了警钟,与其说它们是在主动创新,不如说是在存量困局中寻找新的增长点。

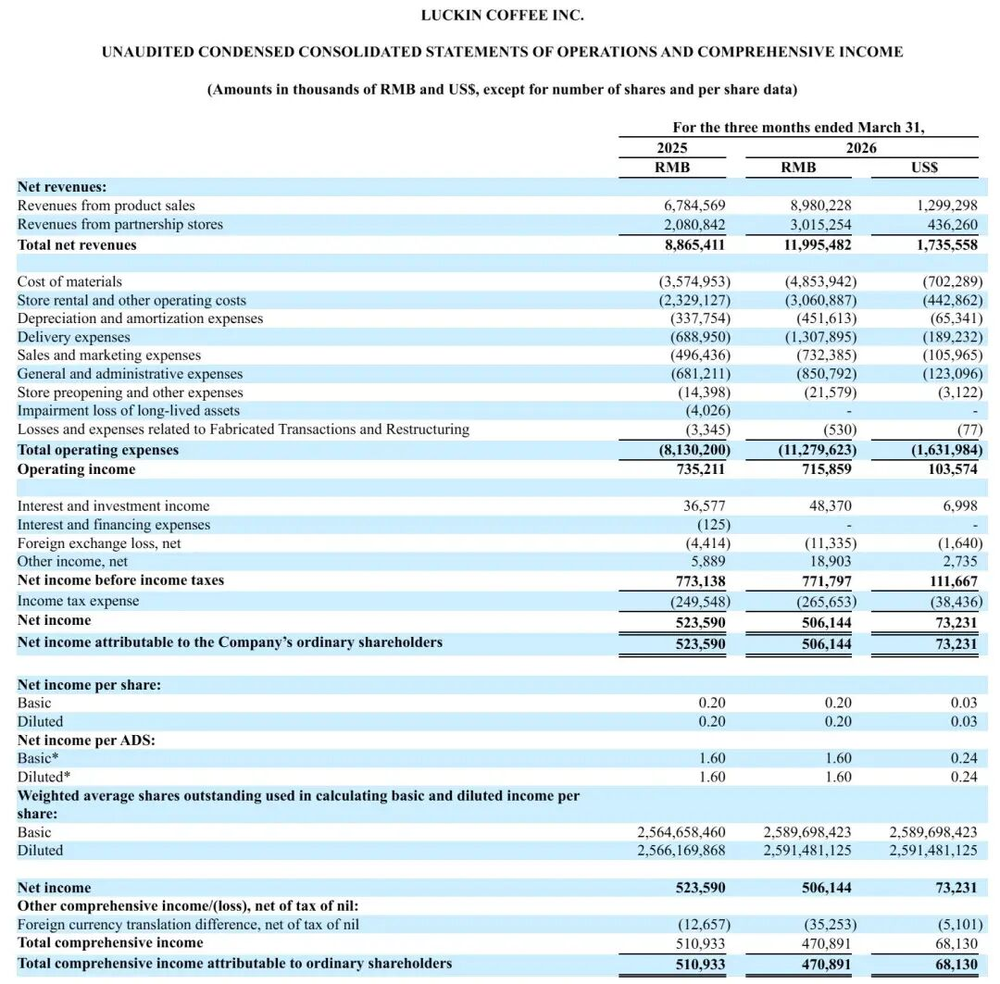

瑞幸的营收在增长,利润在下滑。

2026年一季报显示,瑞幸的总净收入达119.95亿元,同比增长35.3%;月均交易客户9309万,同比增长25.3%;全球门店总数突破3.35万家,单季净增2548家。可净利润从去年同期的5.24亿元下滑至5.06亿元,同比下降3.6%;净利率从5.9%降至4.2%。

最值得警惕的是,自营门店同店销售增长率首次转负,从一年前的9.2%骤降至负0.1%。这意味着新店正在分流老店客流,单店赚钱能力在变弱。

利润被持续挤压的核心原因之一,是外卖配送成本的压力。2025年全年,瑞幸配送费用达到68.79亿元,较2024年的28.21亿元暴涨143.8%,外卖订单占比已接近30%。

另外当外卖平台补贴退坡后,瑞幸为了保持价格优势只能自己掏钱补上,结果就是利润被不断吞噬。

而出海提供的增量微不足道,截至一季度末,瑞幸海外门店仅177家,单季海外净增只有17家。

还有更令人担忧的是门店加密的边际效益也在递减,据测算,瑞幸在国内市场的理论开店上限约为3.9万家,当前3.3多万家已逼近饱和点。

星巴克的处境虽然有所不同,但压力同样存在。

2026财年第二季度,星巴克中国实现营收7.998亿美元,同比增长8%,但可比门店销售额仅微增0.5%,为近几个季度最低水平。

增长结构呈现量升价跌:交易量同比增长2.1%,客单价却下降1.6%。星巴克中国客单价已连续三年在二季度出现同比下滑,6折券已成为不少门店的常态促销手段。

当瑞幸、库迪把9.9元咖啡变成日常,星巴克的第三空间溢价正在被持续侵蚀。

面对困局,星巴克做出了重大战略调整。

2026年4月,与博裕资本的合资交易正式完成交割,约8000家直营门店将逐步转为特许经营模式,博裕持有60%股权,星巴克保留40%。长期目标是扩展至2万家门店。

自2026财年第三季度起,星巴克中国零售业务将出表,停止按季度披露中国市场的收入和同店销售数据。

这意味着星巴克正在从重资产的直营模式向轻资产的特许经营模式转型。

「庄帅零售电商频道」认为两家咖啡连锁企业不约而同选择卖酒,从经济学角度看,恰好符合一个经典理论,即高峰负荷定价。

这个理论最早由荷兰经济学家Hendrik S.Houthakker于1951年在论文《Electricity Tariffs in Theory and Practice》中系统阐述。

该理论的核心观点是:需求在不同时间段有高有低,而供给能力基本固定。

在高峰期,价格需要覆盖固定成本和边际成本;在低峰期,只要价格不低于边际成本,提供产品服务就能带来纯利润。

咖啡馆白天通过卖咖啡已经覆盖了租金、设备折旧、人力等固定成本,傍晚后门店空置、员工闲置,此时推出酒饮产品,只要售价能覆盖原料和少量人工的边际成本,新增的收入中绝大部分都能转化为利润,而酒类产品毛利率通常为70%到80%,远高于咖啡。

这正是瑞幸和星巴克同时加码日咖夜酒的经济理性所在,对已发生的固定成本进行闲时二次变现。

都是卖酒,瑞幸和星巴克很不一样

尽管都是卖酒,但「庄帅零售电商频道」观察到瑞幸和星巴克走的是两条完全不同的路:一个把酒当咖啡卖,一个把酒当酒卖。

两种模式的优劣势都非常鲜明,各自的深层矛盾也同样突出。

首先,瑞幸把含酒精特调做成了彻底的标准化产品。

两款产品按统一配方添加金酒或威士忌,机器萃取咖啡,30秒出杯,顾客扫码取走。没有玻璃杯,没有冰块展示,没有品鉴建议。定价15.9元,延续了高性价比、高频复购的定位。

其次,瑞幸卖酒的还拥有两大优势。

第一个优势是万店网络的规模效应。

超过90%的门店是快取店,集中在写字楼大堂、商业区和大学校园,这种轻资产、高效率的模式是瑞幸的核心竞争力。

第二个优势是数字化运营能力。

通过App精准推送时段优惠券,引导用户在傍晚尝试酒饮。目前外卖订单占比已接近30%,App入口本身就是强大的流量分发工具。

瑞幸的劣势同样明显,甚至可以说是结构性矛盾。

一是瑞幸暂时无法发挥外卖优势。

瑞幸卖的酒均是现场调配的饮料酒(酒精含量超过0.5%vol),涉及年龄核验,目前仅支持到店自提。

这意味着瑞幸习惯于在工位或家里点外卖咖啡的核心消费者,无法通过外卖渠道买到含酒精版本。而瑞幸外卖订单占比已接近30%,这部分客群的流失对初期放量是一个不小的影响。

二是外卖到家的咖啡与到店喝酒的消费场景错配。

瑞幸超过90%的门店是快取店,没有座位或仅有极少量座位。消费者到店取酒,站着喝完或者边走边喝,这种消费方式对咖啡来说再正常不过,但对酒来说却显得怪异。

三是合规上的年龄核验、区域售酒限制等,又进一步增加了门店执行的摩擦成本。

上市首日就有15岁初中生在未被核验身份证的情况下买到了含酒精饮品,侧面反映出年龄核验存在漏洞。店员也私下抱怨,取酒要看身份证,每天都要和客人解释为什么不能外送。

从资产专用性(Asset Specificity,该理论由美国经济学家奥利弗·E·威廉姆森系统提出)角度看,瑞幸的轻资产快取店本身就是为即取即走的咖啡消费而设计的专用性投资。

零售电商行业专家、百联咨询创始人庄帅认为,瑞幸的这种资产结构决定了它很难承载需要坐下来喝的酒类消费。如果要改造门店增加座位,就会背离轻资产基因;如果不改造,就很难让消费者真正进入微醺场景。这是瑞幸卖酒模式中最根本的矛盾。

星巴克的卖酒则走了完全相反的方向。

Bar Mixato有独立吧台、专业调酒师、精心设计的鸡尾酒单和佐酒餐食,营业时间延长至午夜,灯光调暗,音乐切换为爵士或电子轻音乐,营造出清吧式的社交氛围。

星巴克的显著优势在于体验壁垒和品牌调性,一杯鸡尾酒88到108元的定价远高于咖啡,但顾客愿意为环境、服务和社交体验支付溢价。

当消费者走进Bar Mixato,他们的行为模式与在普通星巴克完全不同。他们坐下来、慢慢喝、聊天或拍照,平均停留时间远超买一杯美式就走的人。这种空间复用的商业模式正是星巴克日咖夜酒战略的核心。

星巴克的劣势同样突出,核心问题是规模太小且难以快速扩张。截至2026年5月,全国Bar Mixato不足10家,门店占比不到千分之一。

这是因为Bar Mixato模式想要快速复制难度很大,一位合格的调酒师需要数百小时培训,一家酒坊改造成本动辄上百万元,还需要专门的酒水供应链和夜间服务流程。

从资产专用性角度看,星巴克在Bar Mixato上投入的专用性资产,包括定制化空间、专业调酒师、独特鸡尾酒单,形成了难以复制的体验壁垒,但也因为资产专用性程度太高,导致复制成本极高、转型灵活性极差。

所以星巴克的困境在于专用性资产投下去了,如果不快速复制,就无法形成规模效应;如果要快速复制,又面临人才、成本和管理半径的多重约束。

此外,Bar Mixato模式重、复制慢的另一个后果是,它无法在短期内阻止低价竞争对手用更轻的模式抢占含酒咖啡这一品类的用户心智。

瑞幸推出一款15.9元、3.3万家店同时铺开的含酒精特调,在消费者认知层面能更好地抢占大量关注。

这是星巴克卖酒模式中最核心的矛盾。

瑞幸和星巴克卖酒还有一个更为棘手的是消费心智的培养问题。

二者的品牌心智在消费者认知中仍然是卖咖啡和喝咖啡的连锁零售品牌。

让消费者从去星巴克喝杯咖啡转变为去星巴克喝酒,需要长期的场景教育和心智重塑。星巴克不是酒吧,消费者会愿意花108元在星巴克喝一杯鸡尾酒吗?

庄帅认为这既需要门店氛围的持续营造,也需要通过会员体系、主题活动等方式逐步引导。而星巴克整体正面临客单价连续三年下滑的压力,在价格战的大环境中,高端酒饮场景的吸引力能持续多久,还需要观察。

日咖夜酒两条路都不轻松

短期看,「庄帅零售电商频道」认为瑞幸的声势更大,3.3万家店同时铺开,任何新品都能变成现象级;长期看,瑞幸必须解决合规和空间的矛盾。

要么开发酒精含量低于0.5%的新品,回归酱香拿铁那种低度路线,重新打通外卖渠道;要么改造一部分门店做堂食酒饮,但这会拉高成本,挑战现有的轻资产模型。

无论哪条路,都不容易。

星巴克的挑战是如何把重资产模式做轻。

Bar Mixato体验好、品牌强,但体量太小,撑不起增长。

如果星巴克能找到一种更轻量的酒饮门店模型,比如在普通门店增加有限的酒单、不设独立酒坊,就有可能快速铺开。但这样做会不会稀释体验,是一个需要谨慎权衡的问题。

只不过有一点是可以确定,那就是年轻人不是不喝酒了,而是换了一种喝法。

低度酒市场从200亿涨到570亿,四年翻了近三倍,预计2026年将达到750到900亿。

当传统白酒巨头还在用一家投资巨大的体验馆试探年轻人,当新消费低度酒品牌困在流量枯竭里时,像瑞幸这样的咖啡品牌可以用几万家门店同时铺开了含酒精产品。

这不是一个谁赢谁输的分析,而是一个千亿级的微醺市场正在被重新瓜分。

有的人只需要15.9元、30秒、拿走就走;有的人愿意花108元、坐下来、待一整晚。

两种需求,都值得被满足。

而瑞幸和星巴克,正是这两种需求最具代表性的供给侧答案,无论选择哪条路径,它们背后遵循的都是同一个经济理性,通过高峰负荷定价的逻辑,对已发生的固定成本进行闲时二次变现,在咖啡品类利润增长见顶之际,以极低的边际成本获取纯利润增量。