本文来自微信公众号: 赛博汽车 ,作者:章涟漪,编辑:邱锴俊

又一家专注矿区的无人驾驶公司申请上市。

5月20日,踏歌智行向港交所递交招股书,华泰国际担任独家保荐人。

成立于2016年的踏歌智行,主要做矿山无人驾驶运输技术和智慧矿山解决方案,核心产品是一套叫“旷谷”的“车—地—云”系统。

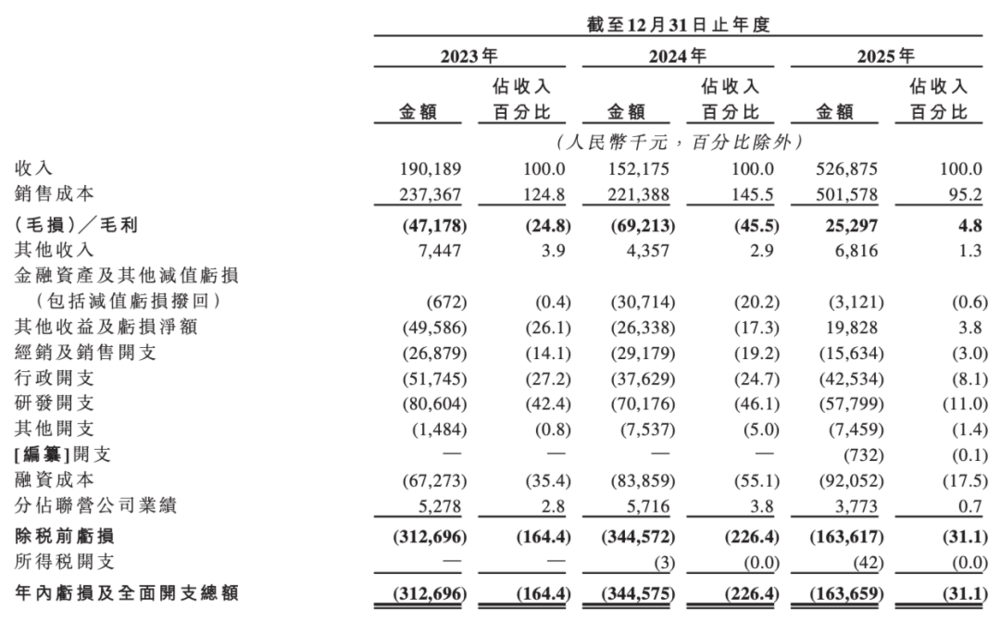

招股书一公开,几个关键数字迅速被拎了出来:2025年营收5.27亿,同比暴涨246.7%;毛利率首次转正,从-45.5%拉到4.8%;经营现金流也终于“由负转正”,净流入3788万元。

但另一面数字同样扎眼:过去三年累计亏损超过8个亿,前五大客户贡献了近九成收入,最大单一客户占比超过40%。

这家由北航教授创办、国内排名前三、累计融资15亿元的矿山无人驾驶公司,到底是一家怎样的企业?

01

一个北航教授,为什么非要“下矿”?

故事要从2016年说起。

那一年,无人驾驶赛道火热。放眼望去,很多创业公司将目标放在了Robotaxi上,试图讲述“改变出行方式”的宏大故事,估值水涨船高。

但踏歌智行创始人余贵珍,北京航空航天大学交通科学与工程学院的教授,做了一个在当时看来“不性感”的决定:不去城市,下矿。

踏歌智行创始人余贵珍

余贵珍并非一时冲动。创业之初,踏歌智行最先切入的其实是物流园区的无人驾驶场景。但很快他发现,园区运输“痛点不够痛”——司机相对好招,工作环境也不算恶劣。矿区的情况则完全不同。

为了搞清矿区到底需要什么,余贵珍用了两个多月时间,跑了国内20多个露天矿。

他看到了三个核心问题。

第一,人招不到了。矿上的司机几乎没有年轻人,清一色50岁以上。第二,职业病触目惊心。第三,安全事故是最大的红线。

于是,2017年,经过团队内部讨论,余贵珍决定:All in露天矿区。

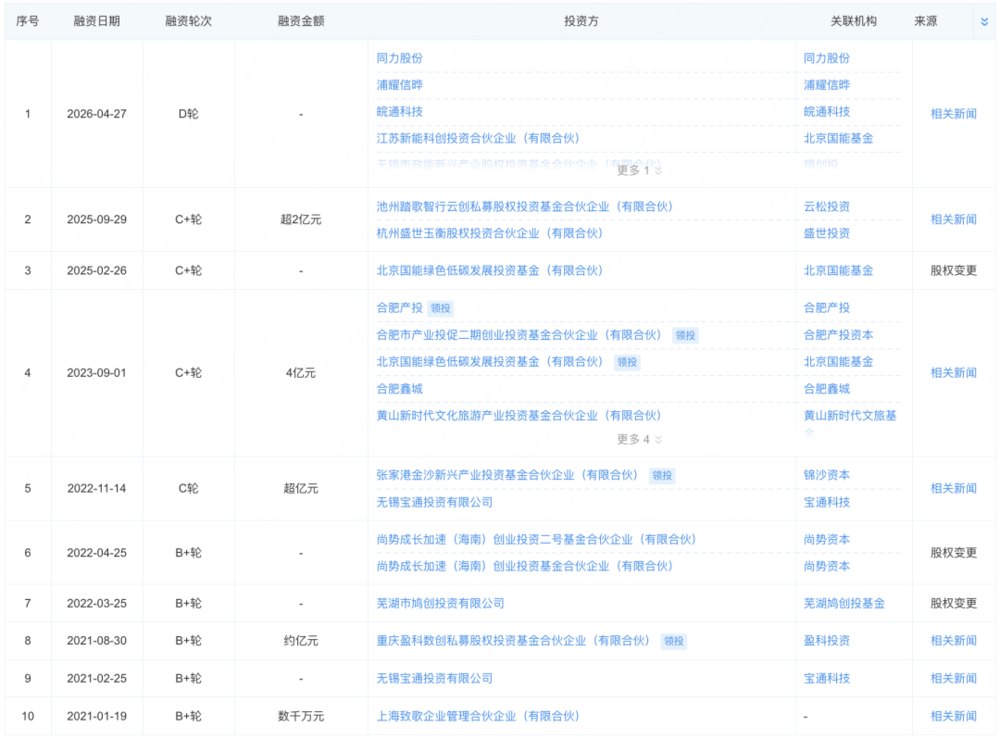

踏歌智行部分融资情况。数据来源:企查查

当年,踏歌智行即获得了数千万元Pre-A轮融资。

此后,公司经历多轮融资。从Pre-A轮到D轮,累计融资规模约15亿元,资方包括金沙江三期、宝通投资、前海投资、合肥产业、北航资管、北京国能、智行云创、无锡鼎祺、浦信熠芯等。

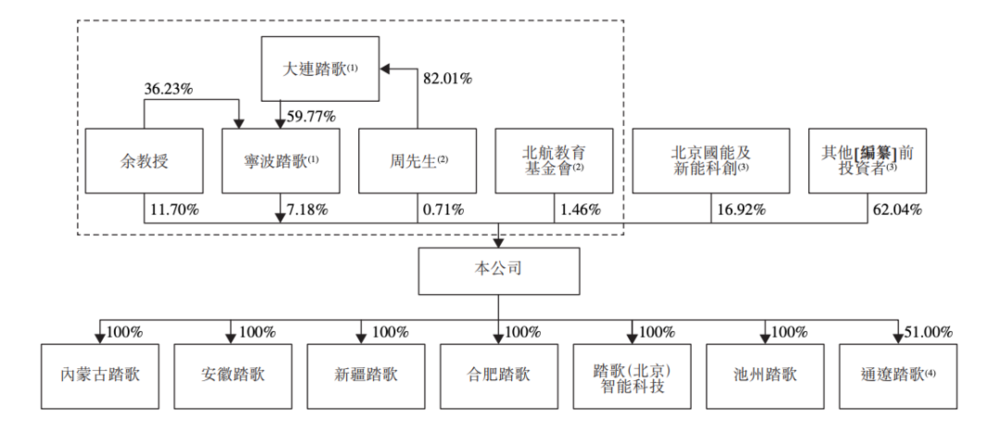

股东结构方面,截至最后实际可行日期,余贵珍通过直接和间接持股(11.7%)、宁波动歌(7.18%)、与周华生一致行动(0.71%)及北航教育基金会一致行动(1.46%),合计控制公司21.04%股权,为单一最大股东集团。北京国能及新能科创合计持股16.92%,为第二大股东。

踏歌智行股权结构

招股书显示,此次IPO所得款项主要用于主营业务,包括研发活动、业务增长及扩张,以及一般营运资金用途。

02

最漂亮的成绩单,和最扎眼的数字

此次招股书的披露,把踏歌智行最真实的一面摊在了桌面上。

先看亮眼的数据。

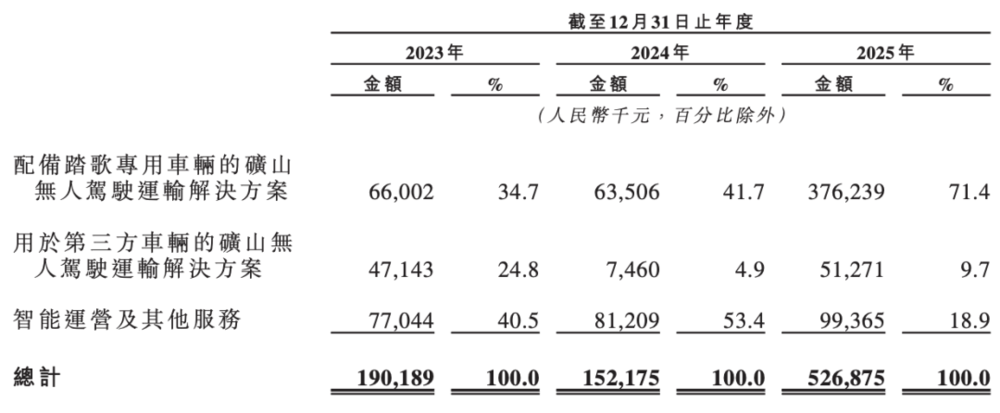

2025年,踏歌智行营业收入达到5.27亿元,相较于2024年的1.52亿元,同比增长246.7%。

公司主要有三类业务:一是配备踏歌专用车辆的解决方案,即与OEM合作,销售整合了无人驾驶系统的矿用宽体车及配套地面设施和云控平台;二是用于第三方车辆的解决方案,面向存量矿用宽体车和刚性矿卡进行改造;三是智能运营及其他服务,包括运维、技术服务以及按运输量计费的智能运输服务。

从收入结构来看,“配备踏歌专用车辆的解决方案”已经成为最核心的收入来源,2025年贡献了3.76亿元,占总收入的71.4%。这意味着市场对踏歌智行软硬件一体化方案的接受度正在快速提升。

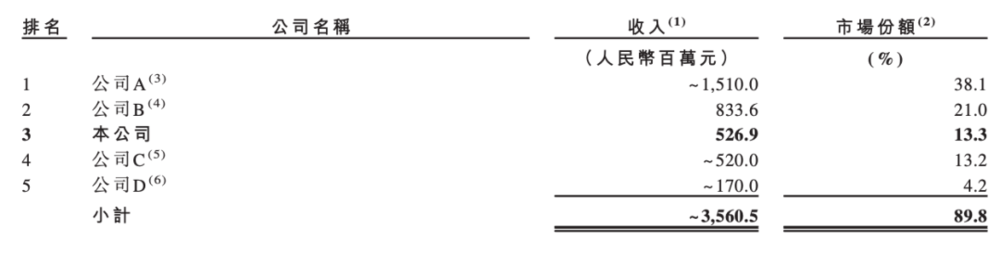

按2025年收入计算,踏歌智行在中国矿山无人驾驶运输解决方案市场排名第三,市场份额13.3%,落后于公司A(38.1%)和公司B(21.0%)。

2025年中国矿山无人驾驶供应商排名(以收入计)

更关键的信号是:毛利率在2025年首次由负转正,达到4.8%;而2023年、2024年毛损率分别为24.8%和45.5%。对于一直处于高投入期的踏歌智行来说,这意味着“卖一台亏一台”的阶段正在过去。

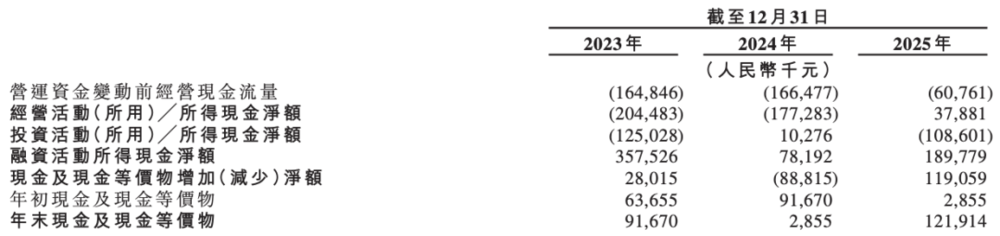

现金流也给出了积极信号。2023年和2024年,经营活动现金流分别净流出2.04亿和1.77亿;到了2025年,这个数字变成了净流入3788万元。公司终于开始自己“造血”了。

但硬币的另一面,同样值得细看。

亏损问题依然存在。2023年至2025年,踏歌智行累计亏损约8.22亿元。虽然2025年的亏损已经收窄到1.64亿元,但距离真正的盈利还有一段路要走。

毛利率太低是核心问题之一。4.8%的毛利率意味着几乎是“贴着成本线在跑”。无人矿卡的核心硬件(如矿卡本体)很多是外采的,踏歌智行目前更多扮演的是“集成+软件”的角色,溢价能力有限。

客户集中度过高,这也是很多创业公司共同的难题。2025年,踏歌智行前五大客户贡献了88.2%的收入,其中最大单一客户占比高达40.5%。当然,这不是踏歌一家的问题,矿区无人驾驶现在的商业模式,天然就是大客户驱动型。

供应商集中度同样高企。2025年前五大供应商采购占比达84%,最大供应商占比44.8%。主要采购内容包括矿用宽体车、刚性矿卡及雷达等核心零部件。供应链过度集中,意味着议价能力受限,也存在供应中断的风险。

还有一个细节值得注意:政府补助在利润中的占比不低。2023年至2025年,公司分别获得577万元、278万元、393万元政府补助,占其他收入的比例分别为77.5%、63.9%和57.6%。

截至2025年底,踏歌智行现金及等价物为1.22亿元,相比2024年底的285.5万元,增长约41.73倍。

03

557辆矿卡背后的技术:“旷谷”系统

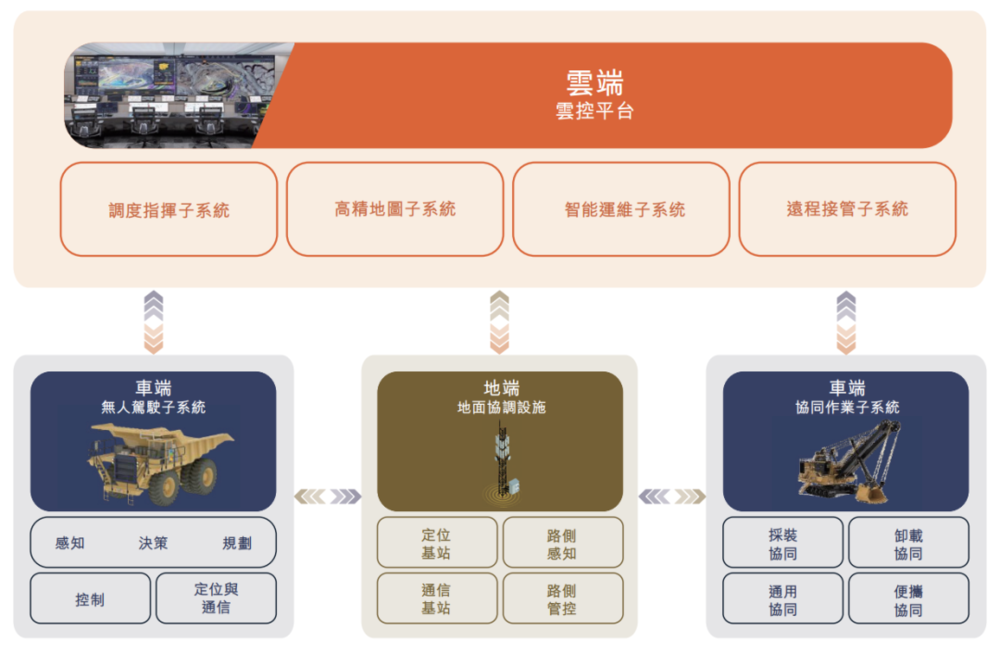

踏歌智行的核心竞争力,是一套叫“旷谷”的系统。

踏歌智行“旷谷”系统

这套系统采用“车—地—云”一体化架构,由三大AI大模型基座驱动,覆盖端到端无人驾驶、多智能体调度控制、设备全生命周期健康管理等核心能力。通俗理解就是:给矿车装上“眼睛”和“大脑”,再通过云端统一调度。

真正让“旷谷”形成壁垒的,是大规模集群调度能力。截至2026年4月,踏歌智行已在单一矿场部署超过140辆无人驾驶矿用宽体车。

在产品适配上,踏歌智行也非常积极。其支持的12款矿用宽体车涵盖混动、纯电动、甲醇动力等多种配置。2024年自主研发的百吨级混动电动无人驾驶矿用宽体车TG136HA,相比传统燃油车辆综合能耗下降30%,在中国西北实现了大规模部署。

客户关系是踏歌智行另一个值得关注的点。他们的客户名单几乎是一份“国家队”名录:国家能源集团、国家电投集团、包钢集团、江西铜业……这些大型央国企不仅是客户,有些还是股东。

截至2025年12月31日,踏歌智行在中国曾为31个智能露天采矿项目提供服务,项目遍及新疆、内蒙古、江西、广东及黑龙江。

踏歌智行无人宽体车特点

车辆方面,截至2025年底,踏歌智行已交付并服务557辆无人驾驶矿用运输车,其中包括114辆无人驾驶刚性矿卡。

据灼识咨询资料,踏歌智行已交付并服务的无人驾驶刚性矿卡数量在中国排名第二;已交付并服务的无人驾驶矿用运输车数量在中国排名前四。

海外市场方面,踏歌智行也已有布局。招股书显示,截至2025年底,按合同价值及解决方案交付量计算,踏歌智行已取得中国最大的海外商业订单,涉及为超过40辆第三方刚性矿卡交付解决方案。

04

百亿市场,和一群还在亏钱的玩家

踏歌智行选择在这个时间点冲刺港股,不是偶然的。

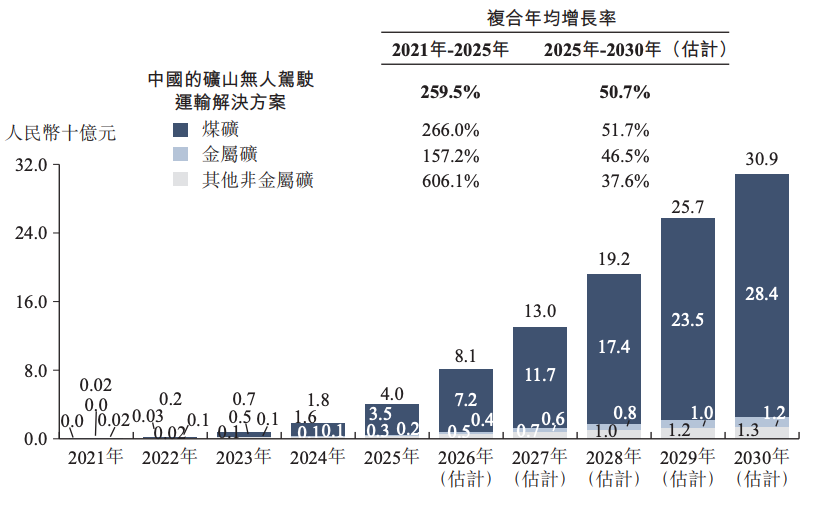

据灼识咨询数据,全球矿山无人驾驶市场已经从2021年的9亿元膨胀至2025年的86亿元,预计2030年将达到565亿元。其中,中亚、非洲、澳洲和南美是主要增长地区。

中国矿山无人驾驶解决方案市场规模

政策端也在持续加码:国家要求2026年煤矿智能化产能占比不低于60%,这为整个行业提供了确定性的增量空间。

但这也是一个“赢家通吃”味道很重的赛道,且竞争格局正在加速分化。

主机厂如徐工、宇通凭借底盘制造优势向下延伸;方案商们则在争相登陆资本市场——博雷顿于2025年5月在港交所挂牌上市,希迪智驾同年12月完成港股上市,成为“全球无人驾驶矿卡第一股”,易控智驾、伯镭科技也已递交招股书。

踏歌智行的优势在于产学研背景带来的技术沉淀。但在纯商业化交付规模和市场份额上,它还需要追赶。

另一个值得关注的信号是:整个行业都在“流血”狂奔。

希迪智驾上市后的首份财报显示,2025年全年营收8.85亿元,同比增长115.8%,但年内亏损高达10.21亿元,较上年同期扩大75.8%。易控智驾2025年前三季度营收9.21亿元,期内亏损4.42亿元。

这说明什么?无人矿卡赛道目前还是典型的“增收不增利”阶段。高额的研发投入、低毛利,叠加行业竞争内卷,使得即便营收暴涨,亏损依然难以快速收窄。

余贵珍曾把创业比作“求解方程式的过程”。

回头看,踏歌智行已经解出了第一道题:技术落地。从2018年改造出中国第一台无人矿用宽体车,到2020年实现“安全员下车”,再到2024年百吨级混动宽体车大规模部署,踏歌用了将近十年时间,证明了矿区无人驾驶这条路走得通。

但第二道题才刚刚展开:规模化盈利。

2025年的财务数据给出了积极的信号——营收翻了两倍多、毛利率转正、经营现金流转正。但4.8%的毛利率、88.2%的大客户集中度、8个多亿的累计亏损,这些都是摆在台面上的“硬骨头”。

行业窗口正在打开。政策红利、技术成熟、市场扩容,三重利好叠加。但窗口期不会无限开放,当更多玩家涌入、当主机厂开始“兼容”、当大客户开始自研,踏歌智行能不能守住自己的阵地?

招股书里,踏歌智行在讲述一个“AI+实业”的长期故事:用技术解决最危险的工作,用算法提升最传统的矿业。这个故事逻辑成立,但在资本市场的聚光灯下,投资人更关心的是可能是什么时候真正赚钱?

港股只是第一小考场。答卷,才刚刚展开。