本文来自微信公众号: 名酒研究所 ,作者:名酒研究所

你以为只有白酒疲软?

放眼全球酒类市场,从烈酒到葡萄酒,从欧美到亚太,酒类消费都出现了不同程度的下滑。盖洛普在美国的调查数据显示:2025年,喝酒的人数比例降到了54%,这是自1939年以来的最低水平。Z世代里有75%的年轻人在试图少喝酒,千禧一代的比例也高达74%。

对于酒类消费的疲软态势,甚至有媒体用“全球弃酒潮”这样的夸张表述来形容。实际上,从帝亚吉欧、保乐力加、富邑集团、百威英博等行业巨头的财报数据来看,全球酒业这一轮的下行周期早已开启:一方面是烈酒等传统品类持续承压,另一方面是即饮型(RTD)产品逆势增长。

针对这种“此消彼长”的格局,高盛与摩根士丹利两家机构的研判颇为精准:全球酒类市场正经历深刻的结构性变革。

全球酒业滑入普跌周期

实际上,在全球酒类市场面临压力的大环境下,业绩波动是常见现象。此前,帝亚吉欧调低了2026财年的业绩目标,保乐力加也把2026财年界定为“过渡年”,这两大烈酒巨头的“谨慎表态”可以说是下行期的一个缩影。

从多家酒类巨头所披露的2026财年上半年(2025年7月1日至12月31日)的业绩来看,业绩下滑是普遍现象。

其中,帝亚吉欧、保乐力加、百富门等烈酒巨头颓势明显,而以葡萄酒为主的富邑集团更是遭遇滑铁卢,其净销售额、营业利润等关键财务指标均在大幅度下滑。

同时,全球啤酒巨头在去年的表现则较为分化,百威英博销量下降2.3%、销售额微降0.75%,但利润实现了大幅度增长;而百威亚太、喜力啤酒的销售和利润则全面下滑。

再看三得利控股和麒麟控股,由于二者均为多元化企业,我们需将这两家巨头的酒类业务单独拆分出来分析。其中,以烈酒为主的三得利控股酒类业务去年盈利能力明显恶化,营业利润暴跌42.9%;而以啤酒为主的麒麟控股虽未单独披露酒类业务具体数据,但从财报定性表述可知,其凭借罐装啤酒的创新实现了增长。

或已跌出“底部”信号

如果将时间线拉长来看,全球酒类市场的深度调整早已开始。

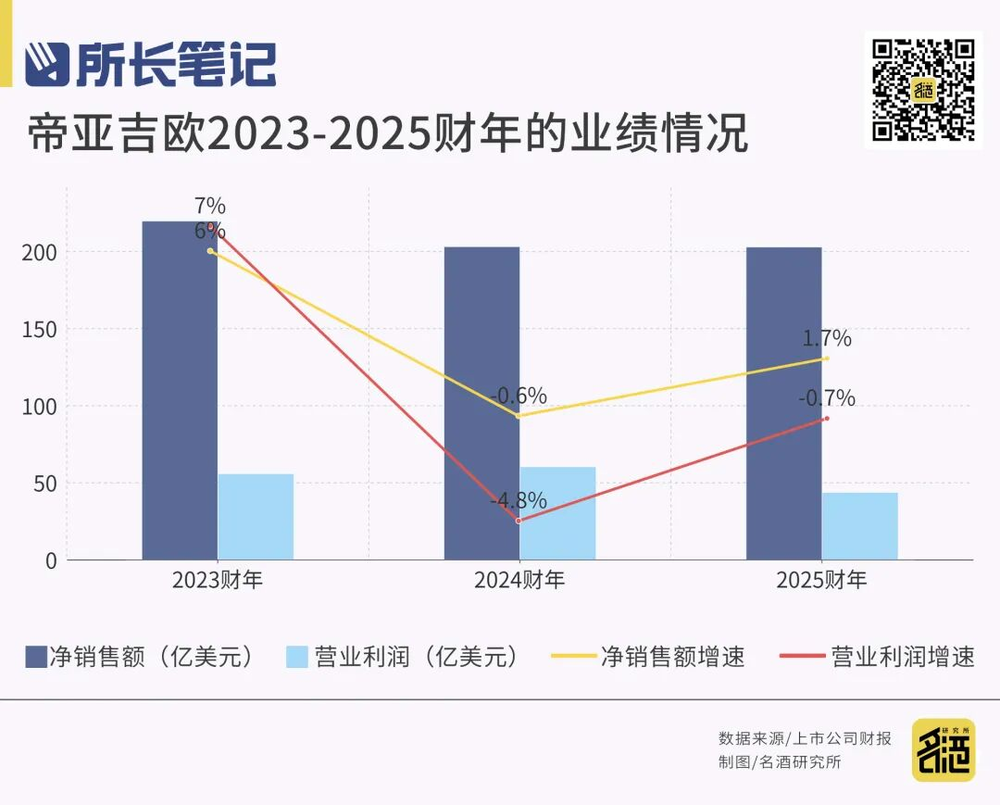

帝亚吉欧在2024财年(2023年7月1日至2024年6月30日)已出现经营拐点,销售额和利润双双下滑。

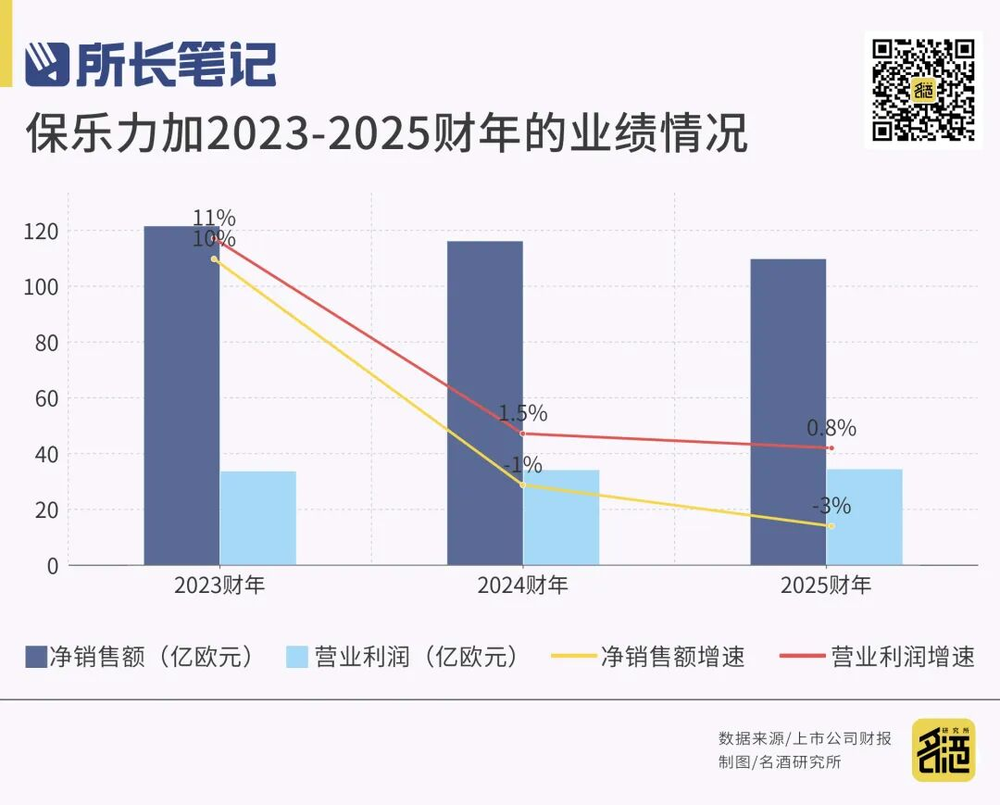

保乐力加从2024财年(2023年7月1日至2024年6月30日)开始出现销售额下滑,但因为及时处置了不良资产,使得利润维持了微增长。

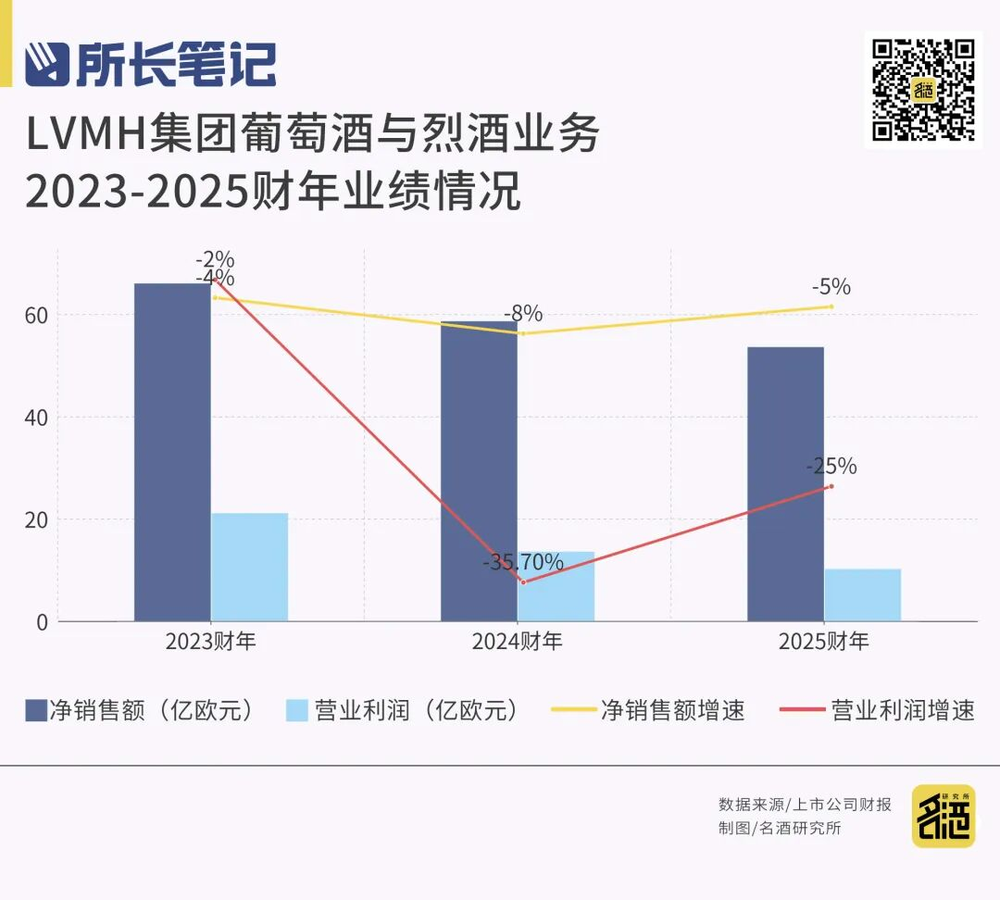

LVMH集团的葡萄酒与烈酒业务的颓势显现得更早。在2023财年期间,该集团酒类业务的销售额与利润已开始双双下滑;到了2025财年,利润几乎腰斩。

富邑集团在2025财年(2024年7月1日至2025年6月30日)出现经营拐点,利润暴跌超20%。

从上述各巨头的近年业绩不难看出,全球烈酒板块的下行并非短期波动,而是已经持续了数年的行业性调整,从头部巨头到细分赛道,多数玩家都没能躲开业绩下滑的压力。

虽然整体陷入普跌周期,但今年的下跌趋势却有所减缓。

我们将帝亚吉欧、保乐力加这两大巨头的财报拆分来看,在2026财年Q3(1月1日-3月31日),两者的净销售额在剔除汇率等因素影响后,均实现了增长。尤其是帝亚吉欧,业绩远好于市场预期的-2.3%;而保乐力加在该季度的销量同比增长达4%,有望止住下滑的势头。

同时,LVMH集团葡萄酒与烈酒业务在2026年第一季度的改善最为显著,营收达12.73亿欧元,有机增长5%,结束了此前连续三个季度的下滑态势。

此外,富邑集团虽未公布今年一季度的数据,但其管理层透露了动销数据,澳大利亚、新西兰、亚洲(除中国外)等市场的增长都超过两位数。

而百威英博、喜力啤酒等啤酒巨头,该季度也都保持了正增长。

整体来看,国际巨头的业绩已经初见企稳信号。市场对全球酒类行业的过度悲观预期正在被逐步修正,行业的“底部”支撑已经初步显现。这意味着经过数年调整之后,全球酒类市场距离拐点可能已经越来越近。

国际巨头多年孵化的“对冲”策略

整体来看,这一轮业绩下滑除了受经济、地缘等外部因素影响外,更多源于传统业务的持续承压。

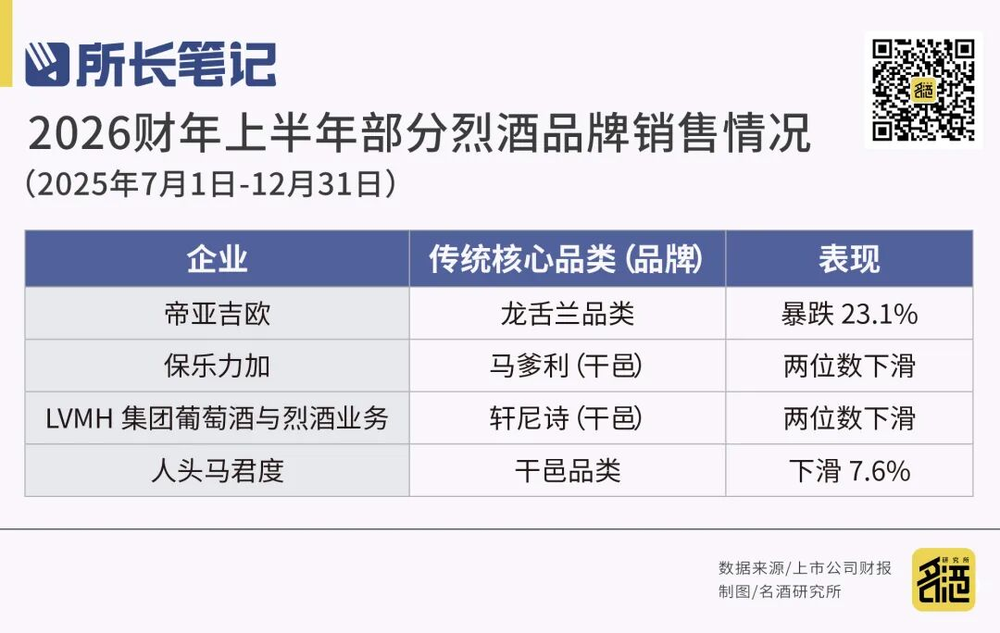

2026财年上半年,帝亚吉欧旗下贡献前三的龙舌兰品类净销售额暴跌23.1%;保乐力加旗下核心高端干邑品牌马爹利的净销售额有机下滑17%;人头马君度旗下占比超半的干邑品类有机下滑7.6%。

此外,LVMH集团葡萄酒与烈酒业务中占比第一的干邑品类,轩尼诗干邑在2025财年全年销量7500万瓶,同比下滑近两位数;三得利控股则受美国高端消费疲软、高利率压制中产消费的影响,旗下Beam Suntory的金宾等威士忌品牌销量与利润大幅下滑,成为烈酒板块利润暴跌的核心原因。

不过值得关注的是,在普跌的“基本面”下仍存在结构性机会,即饮型(RTD)产品实现持续增长。

2026财年上半年财报显示:帝亚吉欧RTD品类有机增长11.2%,占总营收比重升至9.2%,较去年同期提升1.4个百分点。旗下Smirnoff Ice(斯米诺冰锐)因亚洲外卖渠道需求强劲和本地化口味创新,有机增长18%;Cîroc即饮系列靠北美都市轻奢场景精准营销,有机增长22%。RTD是帝亚吉欧唯一双位数增长的业务板块,缓解了传统威士忌、伏特加品类下滑的业绩压力。

同样,保乐力加的RTD品类也表现出色,2026财年上半年有机增长14%,占集团总销售额比重达9.8%,较去年同期提升1.3个百分点。Absolut(绝对伏特加)即饮系列因欧洲便利店渠道的高渗透率和“Ready-to-Chill”创新产品成功,成为增长核心动力。该品类既实现了销量增长,又带动了利润率提升,是集团少数兼具增长性与盈利性的业务板块。

需要指出的是,即饮型(RTD)产品的爆发并非一蹴而就,酒业巨头早已布局,多年来持续孵化不同定位、不同品类的产品线,以对冲传统业务的增长压力。从低酒精度气泡酒到风味预调酒,再到适配当下健康消费需求的无醇或低醇饮品,多品类布局让企业能够灵活适配不同市场、不同人群的需求变动,在调整期不会因单一品类下滑陷入全面业绩危机,这也是不少巨头在行业整体疲软期仍能保住基本盘的重要支撑。