本文来自微信公众号:字母AI,作者:苗正,头图来自:AI生成

业内一直有这么一个共识,DeepSeek影响力虽然很大,但DeepSeek就是不赚钱。

说到底,无非就是DeepSeek没有订阅、没有额外收费项目,只有API收费,可API价格太便宜了,而且动不动就打折降价。

就比如5月22日晚上,DeepSeek宣布最新旗舰模型永久降价75%,从6月1日开始生效。

但你有想过这一切背后的逻辑是什么吗?

亚马逊AWS新加坡区域生成式AI技术负责人吉里什·迪利普·帕蒂尔(Girish Dilip Patil)在周末写了这么一篇文章,标题是《DeepSeek的10万亿美元大战略》,从业内视角,对DeepSeek的底层逻辑进行了剖析。

文章给出了一个极其反常识的判断,他说DeepSeek正在以低价为主要叙事手段,进而在整个AI产业链引起一场海啸,彻底瓦解AI硬件现有的产业结构,英伟达、SK 海力士、三星、美光等公司将会丧失如今的领先地位,而且部分市场,也会让中国公司取代。

这10万亿美元代表的,就是整个基于DeepSeek而牵动的市场机会。

文章一经发出迅速爆火,它还不止是只在中文圈火,它是直接火遍了整个X上的AI圈。

X上有一个非常有影响力的AI内容博主叫做罗汉·保罗(Rohan Paul),他就转载了这篇文章,并对文章表示了高度的认可。

国内可能对罗汉这个名字比较陌生,但是他有一个粉丝你肯定认识,那就是皮查伊,谷歌现任CEO。

说回文章作者,吉里什不是那种只懂数学或者代码的人,由于工作的原因,他每天都要接触AI全栈,因此他是既懂大模型架构和推理,也熟悉GPU、云服务、企业部署、开发者生态和商业化场景。

所以他分析DeepSeek时,关注点不是“模型”本身,而是从最底层的技术,慢慢谈到硬件,最后上升到整个产业。

那么文章具体是怎么说的呢?

一、改写底层逻辑

我们对“便宜”这个词的理解,主要来自于过去的各种大战,比如网约车大战、外卖大战、共享单车大战等等。“便宜就是抢流量,便宜就是抢市场”几乎刻在了网友们的DNA里。

然而DeepSeek的便宜,并非是简单的抢量,它其实是一种“解绑”,让把AI不再依赖特定的硬件。

从V3到V4,DeepSeek有两件事影响很大,一个是模型记忆,一个是模型推理,不过最终都落到了一个字上,“省”。

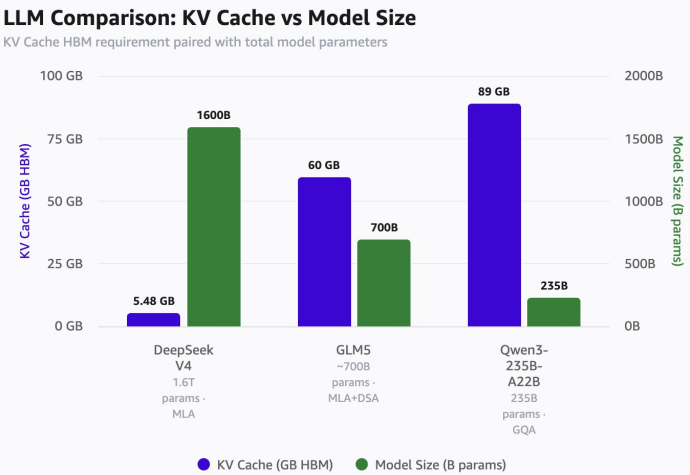

大模型每聊一句,都要把前面的上下文存在KV Cache里,而这部分通常吃的是最贵、最紧张的HBM。

根据吉里什的测算,在100万token上下文、8bit KV精度和16bit索引的精度下,DeepSeek V4的KV Cache只占5.48GB HBM。作为对比,GLM5要60GB,Qwen3-235B-A22B要89GB。

差距不只在参数大小,而在架构。DeepSeek V4的MoE、MLA、DSA、CSA、HCA设计,本质上都在做同一件事,把长上下文从“显存黑洞”变成可以被压缩、转存、重新加载的系统工程。

而一旦KV Cache被压缩到很小的规模,那就意味着,模型推理可以更多地放在SSD、NAND闪存、LPDDR内存这些价格亲民的存储介质上,这样你就可以少花点钱去买HBM,同时这也表示,你不再需要那么多英伟达GPU了。

以前你想入局AI,那你就得老老实实花大几百万去买英伟达GPU,钱花出去也就算了,关键是你还得等,因为HBM已经严重供不应求。

现在缺货到什么程度呢?2025年11月下单的GB200,起码要等到2026年第二季度才能拿到货。2022年特斯拉芯片短缺最严重的时期,一辆Model Y最长交付周期也才24周。

一张GPU,已经比一辆新能源汽车还难造了。

因此,DeepSeek的叙事对中国AI产业链很重要。

国产芯片今天最大的机会,未必是正面追平英伟达最顶级GPU,而是先找到可以真实承接负载的场景。

DeepSeek把模型做得更省显存、更适合长上下文、更容易被拆到不同硬件上运行,就等于给国产GPU、存储厂商、服务器厂商和异构计算框架留出了接口。

以前英伟达、SK 海力士、三星、美光这些厂商收入暴涨,就是因为AI硬件所有的压力全在GPU和HBM上。

DeepSeek把国产厂商拉进游戏里了,可以参与到推理、缓存、存储、调度的每一个环节。

模型不再只为最强的硬件服务,硬件也不必只有最强的那一类才有价值。中国机会就在这里。

再看API定价策略。

就在这篇文章发出前一天,DeepSeek V4 Pro宣布token价格75%永降,输入token价格降至每百万0.435美元,缓存命中更是低至0.0036美元。

这个价格比Claude Opus 4.7便宜19倍,比GPT-5.5便宜12倍。

DeepSeek的降价绝非是赔本赚吆喝,原因在于,在DeepSeek开启首次融资后,梁文锋就曾跟投资人表态,要给DeepSeek一个健康的商业模式。

显然他不能让DeepSeek亏钱。

低价API本质上是一种生态策略,也是DeepSeek在向整个产业链发出信号。

DeepSeek仍然在赚钱,但是梁文锋不急着去赚“大钱”,他要做的是让足够多的开发者、企业、硬件厂商围绕这套技术体系做适配和投入。

原因无他,就是便宜,所以试错成本极低。几百块钱,甚至几十块钱就能适配,那对企业来说可太划算了。

当生态形成时,DeepSeek就不是基座模型公司了,它是AI基础设施公司,负责制定标准,定义产业,这可能才是梁文锋看重的。

DeepSeek的技术选择和商业策略背后,存在着一个清晰的逻辑链条。

降低模型对顶级硬件的依赖,让更多硬件厂商有参与机会,形成良性竞争;硬件厂商们开始竞争,分散风险并降低整体成本;降低整体成本,支撑更低的API价格;更低的API价格,吸引更多开发者和应用;更多的应用,产生更大的推理负载;更大的推理负载,就需要更多的数据中心、存储、电力和散热设施。

这是一个正向循环,DeepSeek站在这个循环的起点。

就像当年的Linux不靠操作系统授权费赚钱,却撬动了整个开源软件生态。

DeepSeek的开源策略、低价API、技术论文毫无保留分享,都在为同一个目标服务。成为标准,然后在标准之上构建的庞大产业链中获取价值。

二、从算力到电力

假如,我是说假如,DeepSeek真的是想要站在整个AI生态的开端,那么宁德时代投资DeepSeek这件事,就说得通了。

虽然我们总是习惯用英伟达来代表AI基础设施,但是AI基础设施并不等于GPU,它应该是数据中心、供电系统、散热方案、储能设备和电网调度能力的总和。

这里有一个反直觉的现象。

DeepSeek把推理成本打下来了,按理说应该降低对硬件和电力的需求。实际情况恰恰相反。降本会触发需求膨胀。

当API价格从每百万token几美元降到几毛钱人民币,很多过去嫌贵、不敢多用的场景,都会开始大量调用模型。

使用量的增长速度,会远超单次推理成本的下降速度。最终结果是,总的推理负载不是减少,而是大幅增加。

需求膨胀的必然结果就是基础设施压力爆炸。

你要更多的硬件去支撑业务,而这些硬件运作起来就需要更多的电。

所以到最后你会发现一个事,数据中心的供电能力、散热效率、能源成本,会成为AI公司的核心竞争力之一。

这不是我说着玩的,这是现如今的事实。

OpenAI与AMD的战略合作协议中,就明确约定了以千兆瓦为单位的算力部署里程碑。

一千兆瓦是什么概念?相当于一座大型核电站的发电量。说到底,AI基础设施的竞争,早就是能源竞争了。

还有一点,AI数据中心,正在成为新型能源基础设施。

传统数据中心的负载相对容易预测,AI推理则更容易被应用流量带着走。

一个新产品爆了,模型调用量可能很快冲上去,服务器、电力和散热压力也会跟着上来。

对数据中心来说,问题不只是电够不够用,还有电价怎么管、波动怎么扛、备用电源和储能怎么配。

举个最简单的例子,很多地方工业电价都有峰谷差,夜里用电便宜,白天高峰时段更贵。

数据中心如果配储能,就可以在夜里低价充电,白天电价高、负载上来的时候放电,既少买一部分高价电,也给突发流量留出缓冲。

过去一年,宁德时代通过关联方接触了数据中心和电力设备领域,世纪互联(VNET)是第三方数据中心运营商,中恒电气做HVDC(高压直流)供电系统,这些都和AI数据中心的电力侧有关。

DeepSeek这轮融资的投资者名单,本身就是一张产业地图。

国家AI基金代表的是政策支持和长期资本,意味着这是国家战略层面的布局;腾讯代表的是应用层和分发渠道,意味着DeepSeek的技术,会快速渗透到消费互联网的各个场景;宁德时代代表的是能源和数据中心底座,意味着国产AI基础设施的竞争,已经从算力延伸到了电力。

这不是一次普通的创业融资,而是在建立一个围绕DeepSeek的AI基建联盟。

三、部分Harness闭环与需求制造

去年,DeepSeek、智谱、MiniMax、月之暗面还没有现如今这么大的区别,大家都还只是“小龙”。但是到了今天,这4家已经完全不同了

智谱走的是政企和企业市场路线。

S&P Global对智谱的描述是,公司收入主要来自本地部署(on-premise deployments)和云端部署(cloud-based offerings)。

智谱的token可不便宜,它不仅不便宜,它还是“小龙”里面最贵的。不过这并不妨碍智谱增长,如今,智谱的市值已经达到了5700亿港元,上市短短四个多月,股价累计涨幅已超过10倍。

智谱的增长是怎么来的?智谱最大的客户群体是企业以及政府,他们要的是能稳定交付、能过合规审查、能在客户自己的机房里跑起来。

这刚好也是智谱的强项,与此同时,唐杰还表示,目前看好长周期任务,或许在暗示,GLM的下一阶段特性,就是长周期任务。

虽然说智谱也开源,但智谱学不来DeepSeek。

因为它已经上市,必须证明收入增长。压低API价格就意味着降低利润,显然违背了股东意愿。

MiniMax跟智谱、DeepSeek都不一样,它更偏应用和多模态产品。

在它的收入结构里,海螺、星野、Mavis这些AI原生产品的占比很大。

MiniMax 2025年财报显示,AI原生产品收入从2024年的2180万美元增至2025年的5310万美元,总收入增至7900万美元。

所以MiniMax的逻辑是尽快把模型能力包装成用户能付费的产品,然后再靠产品去打动客户。

MiniMax会学DeepSeek的成本效率,因为视频、语音、Agent都是重算力产品,成本压不下来,商业化就很难跑通。

然而MiniMax和智谱一样,它同样也需要利润,需要用户订阅,以及它非常需要海外收入。

话说回来,Kimi才是最接近DeepSeek的,不过也没那么接近。

首先,Kimi没有上市,和DeepSeek一样。

它既有C端聊天和会员,也有API,也在开源Kimi K2.6这类模型。

外媒报道称,月之暗面年化经常性收入(ARR)在4月超过了2亿美元,其增长来自付费订阅和API使用。

在API方面,根据OpenRouter数据,调用Kimi K2.5最多的两个场景,就是OpenClaw和AI编程软件Kilo Code,全都是日常办公的入口。

Kimi跟DeepSeek的区别在于,前者更注重打开次数。

对Kimi来说,C端的产品体验非常重要,因为Kimi的强项,比如长文本、代码、Agent,这些都是“直接面向用户”的场景。Kimi要做的是把模型能力包装成一个用户愿意长期使用的产品入口。

DeepSeek的APP虽然流量大,但它不是一个超级APP,它顶多就算是一个只有问答功能的小程序。

归根结底,智谱、MiniMax、Kimi都在回答一个问题,用户为什么为我付费。

DeepSeek不一样,它要回答产业链为什么围着我适配。

DeepSeek的API、开源模型、以及对国产AI芯片的适配,本质上是让自己成为一个“定价标准”。

企业采购模型会拿它比,开发者选模型会拿它比,芯片和存储厂商做适配也会拿它比。

一旦DeepSeek的生态起点坐实,整个AI产业链都得围绕着梁文锋重新定价。

这也是为什么DeepSeek敢在API价格上如此卖力,因为这才是DeepSeek整个故事里,最容易被人看到的部分。

本文来自微信公众号:字母AI,作者:苗正