本文来自微信公众号: 骨朵网络影视 ,作者:GuDuo骨朵编辑部

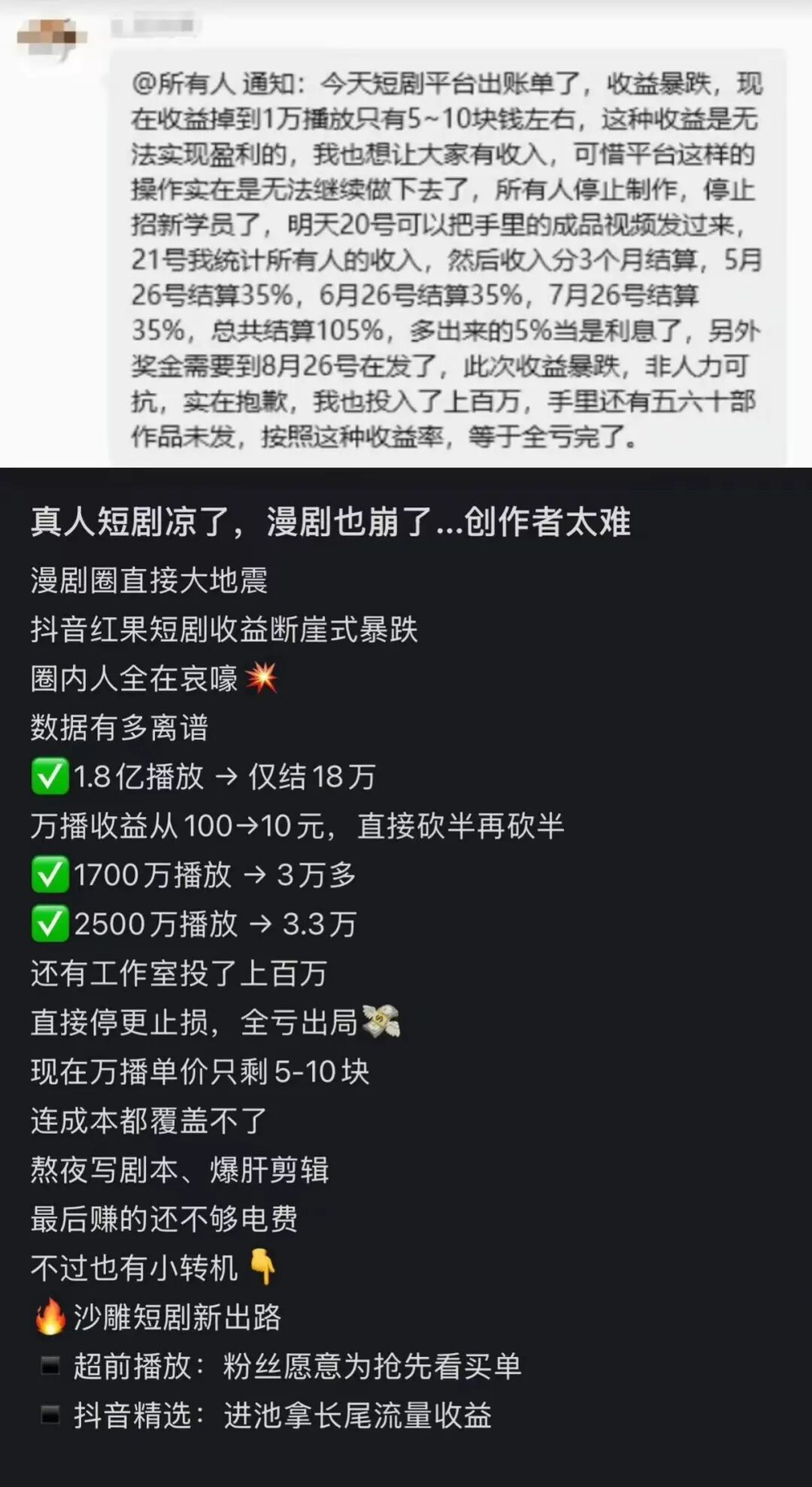

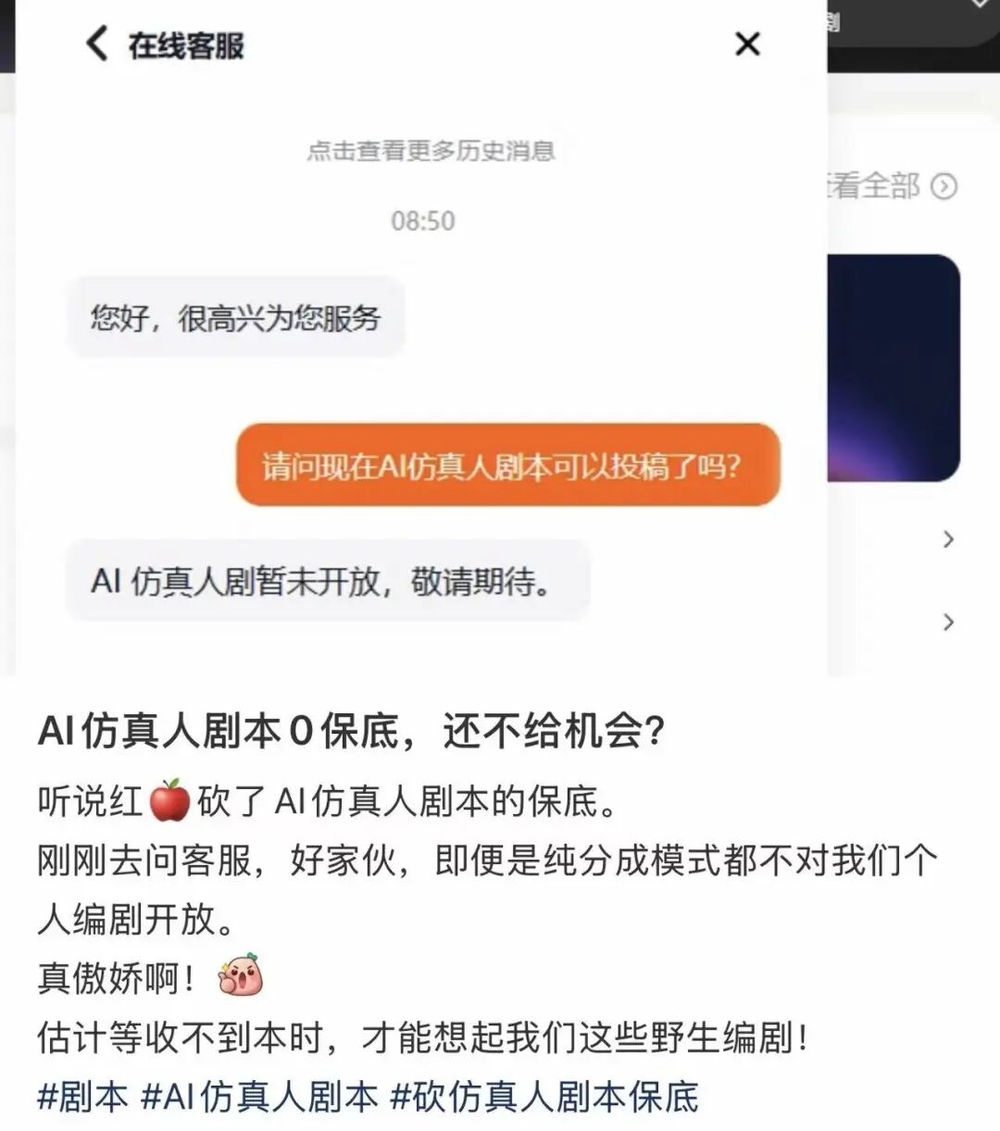

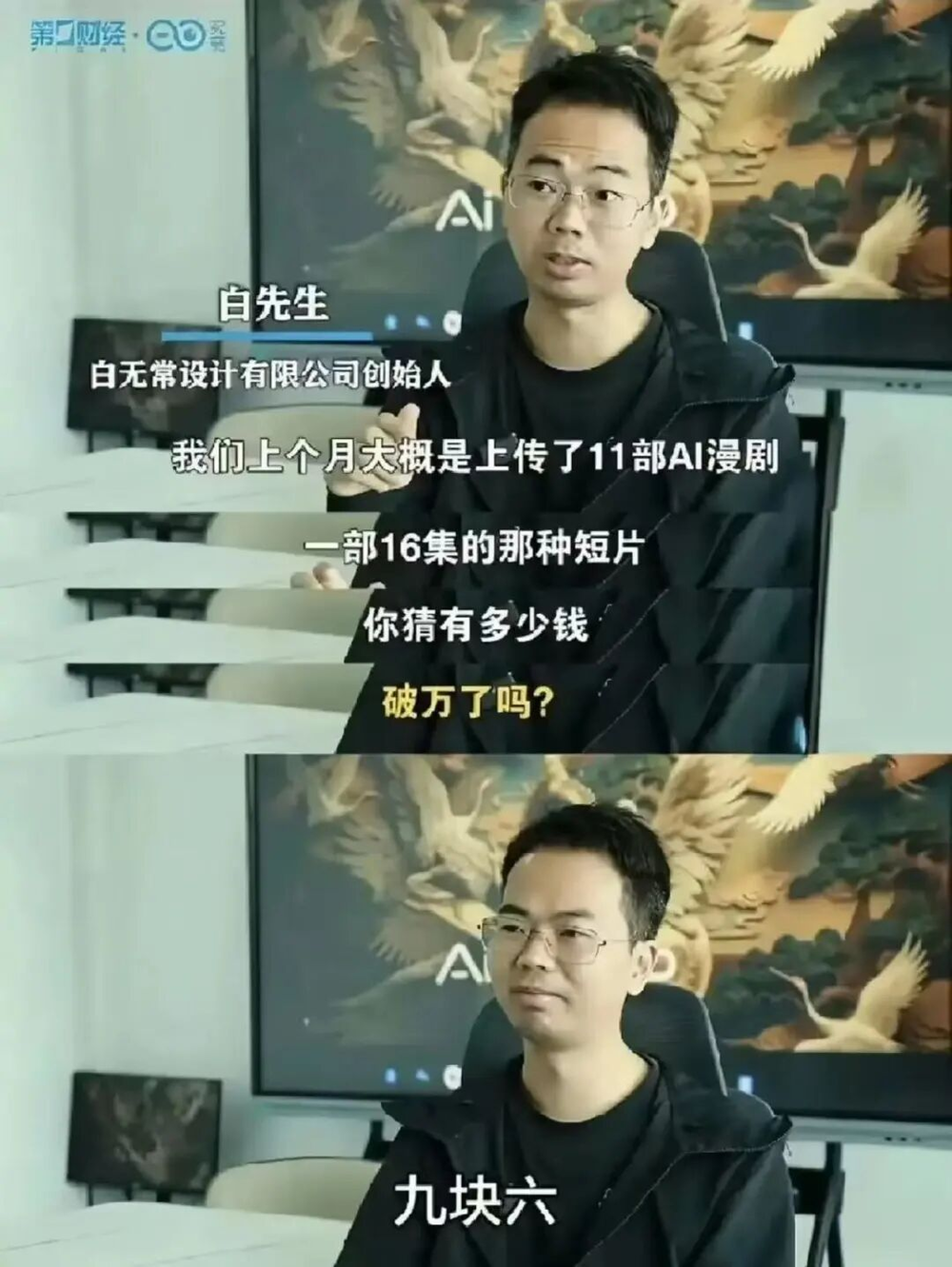

近期,话题#短剧一万播放五块钱登上热搜。有网友晒出自己所在AI漫剧公司后台的截图,声称1.8亿播放结算只有18万;1700万播放,到手3万多;2500万播放,3.3万。万播收益从去年的100元掉到10元,再跌到5-10元。还有人称,某AI漫剧工作室投了上百万,直接停更止损,全员出局。

紧随真人短剧的紧缩,AI漫剧也要崩?圈内人全在哀嚎。

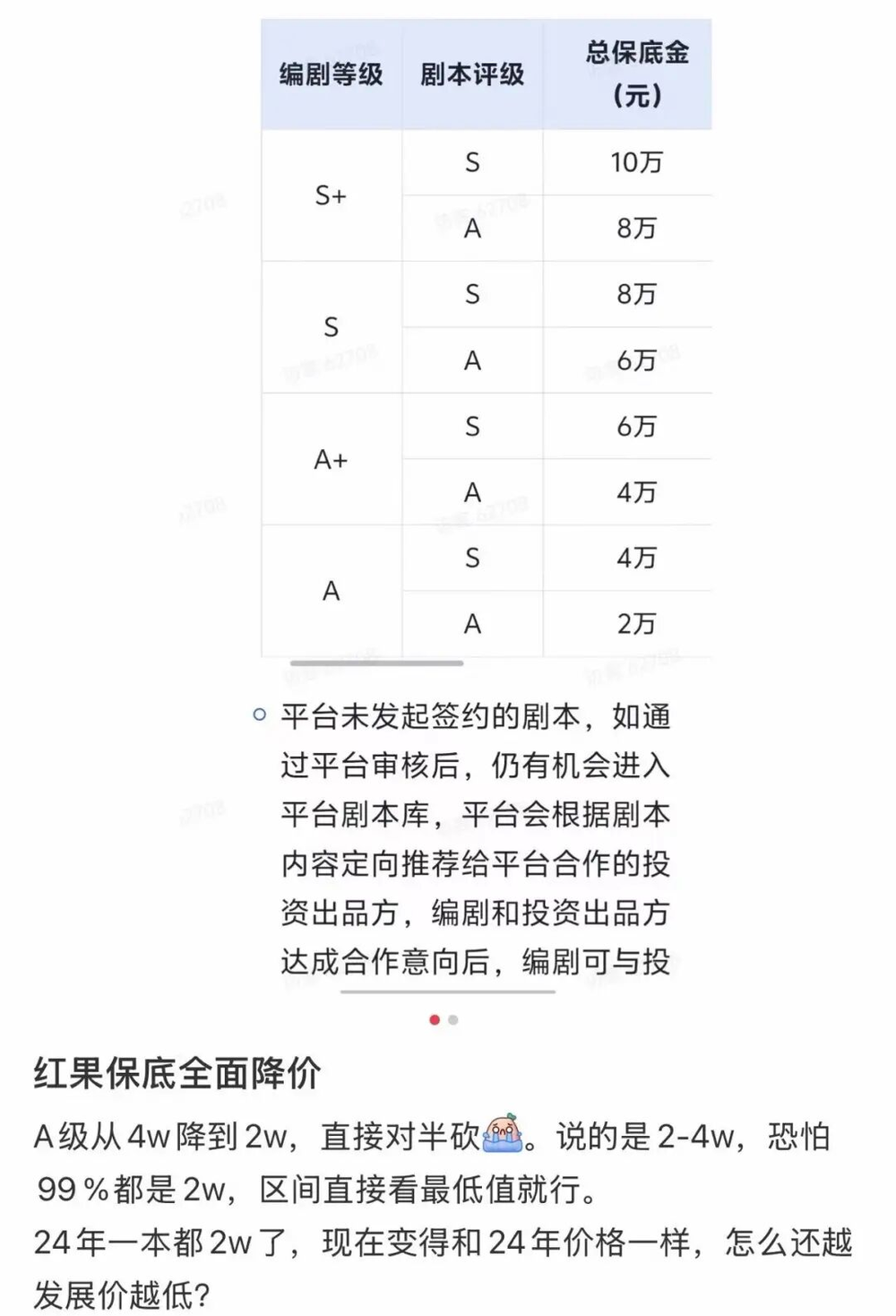

而就在不久前,红果宣布取消AI仿真人剧本保底,改为20%分成合作,仅对极少数头部编剧保留基础保障。表面看,这是一条针对“AI漫剧”的规则修改,但如今看来,这条政策已经很快波及整个漫剧链条。

编剧们发现,熬夜写出的剧本即使通过审核,也可能没有一分钱预付款;制作公司算账后发现,千万级播放量连成本都覆盖不了;AI从业者原本靠批量生产冲量,如今万播收入跌到个位数,规模效应瞬间失效。

短剧编剧辰辰向骨朵直言:“这不是一次简单的政策收紧。万播收入从三位数跌到个位数,加上保底取消,原本靠工业效率撑起来的短剧行业,正在经历一轮最彻底的压力测试。”

从“至少不亏”到“可能白干”

编剧李明从2024年开始专职做短剧。他近期刚被通知,一个已通过大纲审核的项目需要改签新合同。

“之前谈的是保底加分成,现在直接变成纯分成。7万字的本子,至少要写一个多月,按现在的万播单价,除非成为爆款,否则连时间成本都收不回来。”多位编剧在私下交流中提到,平台对剧本的要求反而在提高,集数从10集扩展到30集,节奏更密、反转更多,但单个项目的确定收入归了零。

曾长期供稿给平台的编剧周倩,已经暂停了所有AI仿真人项目。“写小说至少版权在自己手里,短剧剧本现在更像一次性消耗品,收益又没有保障。一万播放五块钱,你算算要多少播放才能覆盖一个月的劳动?”她认识的一些同行,有的转去写真人短剧定制本,有的干脆离开这个赛道。

在红果的旧体系里,AI仿真人剧本虽然单集价格远低于真人短剧,但存在基础保底。一部约7万字的剧本,编剧可以拿到数万元至十万元不等的预付费用,后续再根据播放效果分成。对大量自由编剧来说,这是一块“至少不亏”的安全垫。制作公司也敢于囤本子、押题材,因为只要剧本过审,前期投入就有了着落。

如今,这块“安全垫”被抽走了。平台新规下,中小团队的AI仿真人剧本全面取消保底,统一转为20%分成模式。同时,万播收益从去年高峰期的100元左右,一路跌到10元,现在大部分项目只剩5-10元。

两者叠加,意味着一大部分已经进入这个赛道的编剧的基本收入,也被彻底改写了。一部剧如果没有千万级播放,分成几乎可以忽略不计。而即使做到千万播放,到手也不过几万元,分摊到剧本创作、AI生成、后期剪辑等环节,每个工种的收入都大幅下滑。

过去保底机制存在时,编剧可以通过履历、题材判断等因素争取更高价格。平台和制作方虽然也强调“概率收益”,但至少给了一笔前期费用,让创作者有时间打磨文本。在纯分成模式下,平台更倾向于“批量签约”,一次性锁定多部剧本,降低单个项目风险。

不过,保底的取消并非全面“一刀切”。部分头部编剧仍然可以获得定制项目和基础保障,但门槛显著提高。据骨朵了解,当前能拿到保底的编剧数量比去年少了一半以上。

与此同时,真人短剧的保底标准也在回调。有制作公司反馈,目前部分项目起投门槛回到2023年水平,即2万元起、30集起投。虽然没有完全取消,但相比此前动辄几十万的保底,已经明显收紧。

李明的处境很有代表性。他手头还有一个已经完成大纲的AI漫剧项目,如果继续做下去,需要投入至少一个月的写作时间,然后等待平台审核,上线后看流量。按照当前的万播单价,这部剧需要达到5000万播放才能有2.5万元分成,这还只是毛收入,没有扣除税费和平台其他费用。

短期来看,短剧编剧行业确实出现了明显的收缩信号。但也有从业者分析得出,这轮调整淘汰的是质量低、同质化严重的内容,即那批涌入赛道的“精通批量制造的赚快钱者”,留下真正有执行力和选题能力的人才。

从“入局大party”到“唯留所爱”

2024年前后,AI漫剧还处于平台口中的“验证期”。红果需要大量内容填充频道,也需要用规模去教育用户。保底机制在当时承担了“拉人入局”的功能,一部AI漫剧的万播收益可以拿到100元左右,再加上保底预付,收入相对可观。这相当于开启了一个充满金钱诱惑的大party,每个进入者都嗅到了快钱的味道。

到了2026年,供给端全面爆发,工业流水线的机器已在源源不断地制造漫剧产品。

AI漫剧制作公司的从业者陈航说,目前行业内成熟的制作流水线已经可以实现一周上线一部。“从剧本到成片,流程完全标准化。模型、素材、分镜模板都可以复用,成本也被压到极低水平。真人短剧动辄几十万甚至上百万的制作费用,而AI漫剧的单部成本已经降至几千到几万元区间。一些小型工作室通过自动化工具,进一步把成本压缩到两三千元一部。”

供给端爆炸,就意味着供过于求的局面迅速出现,此时平台开始调整政策,入局者们的收益,开始断崖式下跌。

过去一年里,红果的万播单价从100元左右一路下滑。先是跌到50元,然后到30元、20元,如今大部分项目的万播结算只有5到10元。

在这种情况下,制作公司不得不开始算细账、精细化生产。一部AI漫剧的成本,即使压到最低,也需要剧本费(如果找编剧)、AI生成工具的订阅费、渲染和后期的人力成本,加起来至少三五千元。按万播5元计算,需要100万播放才能收回成本。

而目前AI漫剧的平均播放量,大多在几十万到两三百万之间。这意味着大部分项目无法覆盖成本,会直接出局。

更重要的是,红果自身的定位也在发生变化。平台在近期的合作沟通中,更强调“分发效率”和“内容池规模”,变得更像一个内容交易市场,而不是传统意义上的出品方。跑出来的作品继续给流量,跑不出来的自然沉底。这对平台来说成本最低,但对创作者来说,风险全部压到了自己身上。

不过,这并不意味着平台完全放弃“精品化”。相反,资源正在向少数重点项目集中。平台的定制剧往往使用更高级的AI模型,制作周期更长,成本更高,但会给予保底或高额预付。至于普通的AI漫剧,则完全交给流量去筛选。在纯分成模式下,后者的生存概率反而更高。

这种“劣币驱逐良币”的趋势,让不少从业者都感到矛盾。一方面,大家希望提高质量,做出差异化的作品;另一方面,当前的收益结构迫使所有人压低成本、缩短周期、追逐热点。

陈航坦言,现在公司里最大的压力不是做好内容,而是控制成本。“以前我们还会花时间调整角色表情、优化配音,现在只要画面不穿帮、剧情能看懂就上线。因为反正万播只有五块钱,多花一分钱都是浪费。”

有人停更止损,有人还在硬扛

当保底机制退出,万播收益跌到个位数,短剧行业原本依赖的那套“快速起量—批量复制”的路径,也在失去支点。

过去两年,红果体系内最典型的增长逻辑,是用较低门槛吸引大量编剧与制作公司入局,通过保底降低试错成本,再依赖流量分发筛选出爆款。这个过程中,参与者数量远比真正跑出来的作品要多,但因为有基础保障,行业整体仍维持着较高活跃度。

曾参与多个AI短剧项目的制作人赵凯告诉骨朵:“一部AI漫剧从立项到上线,即便压缩到极致,也要投入至少三个人两周的时间,外加软件和渲染费用。按当前的万播单价,如果播放量低于200万,就是净亏损。”而他所在公司最近上线的五部新剧,只有一部过了200万播放。

这种谨慎情绪正在从制作端向更上游传导。一些中小团队开始裁员,或者直接转型。转型的方向大致分为两类。一类是向更“确定性”的内容靠拢。比如继续做真人短剧,或者尝试与长视频平台合作。另一类则是进一步拥抱AI,把生产效率推到极致。同时上线多部作品,用数量弥补单个项目的不确定性。

因此,不难发现,在这场行业大洗牌中,首先被淘汰的是那些依赖单一项目盈利的团队。这类团队往往规模小、资金薄,赌一部剧能不能爆。在保底时代,即使不爆也有基础收入,但现在纯分成,不爆就等于白干。

综合来看,红果取消AI仿真人剧本保底,叠加万播收益断崖式下跌,是整个短剧行业从“扩张期”进入“精品期”的一个标志。在扩张期,关键是速度和规模,平台愿意掏钱拉人入局。在调整期,重点转向效率和结构,平台把成本转嫁给生产端,谁能在更短的时间内以更低的成本做出有效的作品,谁就更有机会留下。

而对于那些已经被归入S/S+的团队来说,平台仍然敞开大门。如凭连续爆款跑出来的头部公司灵漫快创,今年春节档推出的《气运三角洲》,上线29小时播放量突破2亿,五月份又推出《傲世神凰》,团队的爆款率相对稳定。还如有IP资源支撑的上市公司,百纳千成、博纳、中文在线、掌阅、华策、捷成等,在供应链上占据上游位置,不仅是内容供给方,更是IP源头,合作深度远超普通制作方。

有一点值得注意的是,平台白名单并非一成不变。即便曾经达成合作的工作室,也可能因后续作品质量波动或数据下滑而被中止合作。这也在倒逼AI漫剧相关产业链逐步向精品化行进。

尽管这个行业不会因为取消保底和收益下跌就停下来,但意味着第一波红利期已过去,中小团队的处境,会比以往更难。

就像陈航说的:“以前我们觉得,只要做出好内容,平台就会给钱。现在明白了,平台只给流量,钱得从流量里自己捞。捞得到就活着,捞不到就滚蛋。”

无论长剧、短剧或漫剧,当规则重新设定,真正的问题不再是“还能不能做剧”,而是“用什么方式能继续做下去,并且还能活过明天”。