本文来自微信公众号: 海豚研究 ,作者:海豚君

拼多多5月27日美股盘前,发榜了26年第一季财报,营收和利润全部不及市场预期,反而成了电商板块内的“最差生”,具体来看:

1、增长“逆势”走弱:不同于行业和其他同行本季增长都较上季有所改善的情况,拼多多的营收增长反较上季有所放缓。

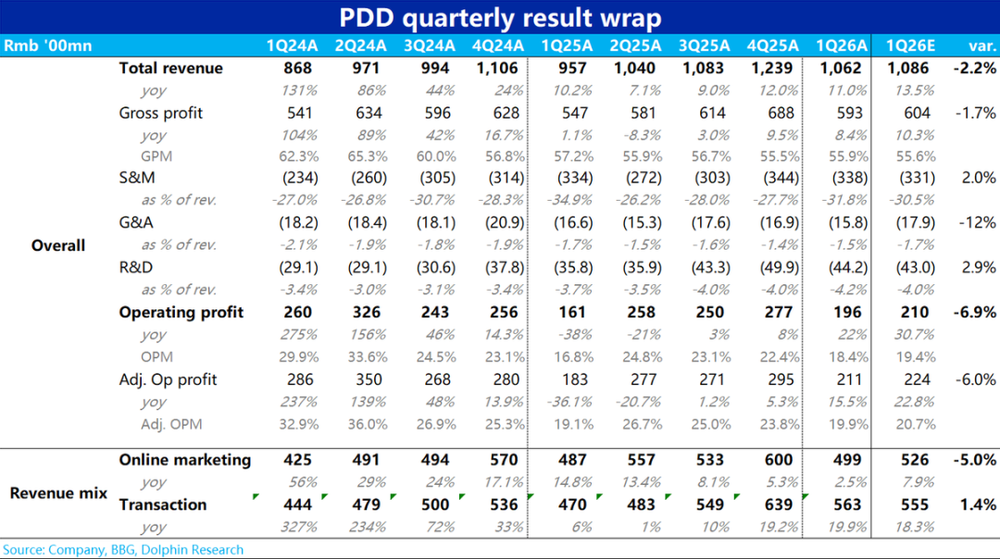

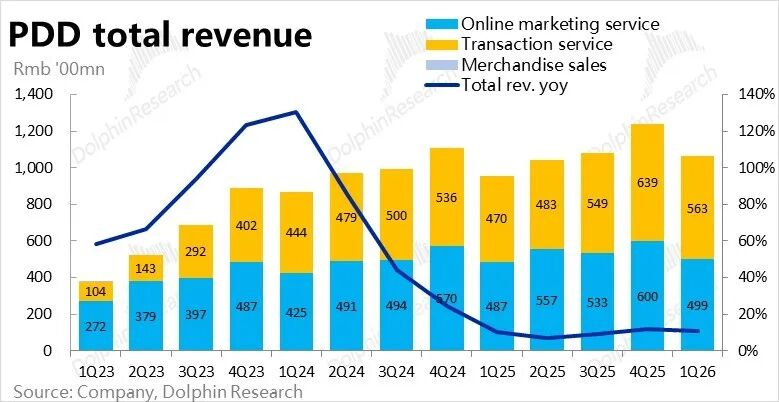

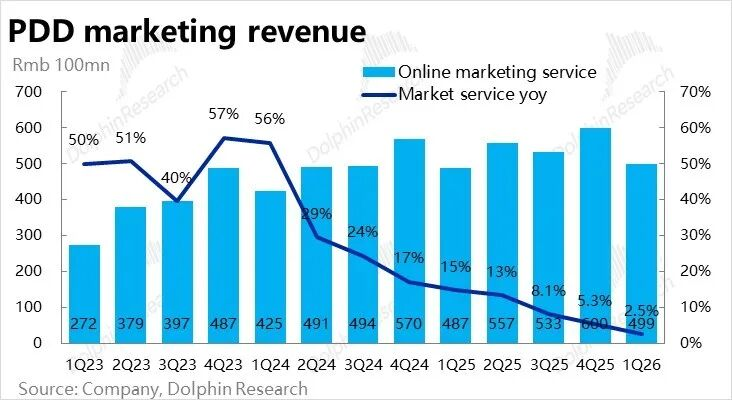

具体来看,总营收同比增长11%,明显不及市场预期的13.5%,也低于上季的12%。更严重的是,不及预期的是广告收入,增速仅2.5%,远低于市场预期的约8%。

背后原因,海豚君认为一方面拼多多国内主站GMV增速可能再逆势环比放缓,但更主要的原因应该是因平台广告变现率有不小下滑。背后可能有,电商纳税规范化对中小商家的盈利和广告投放能力冲击的影响。

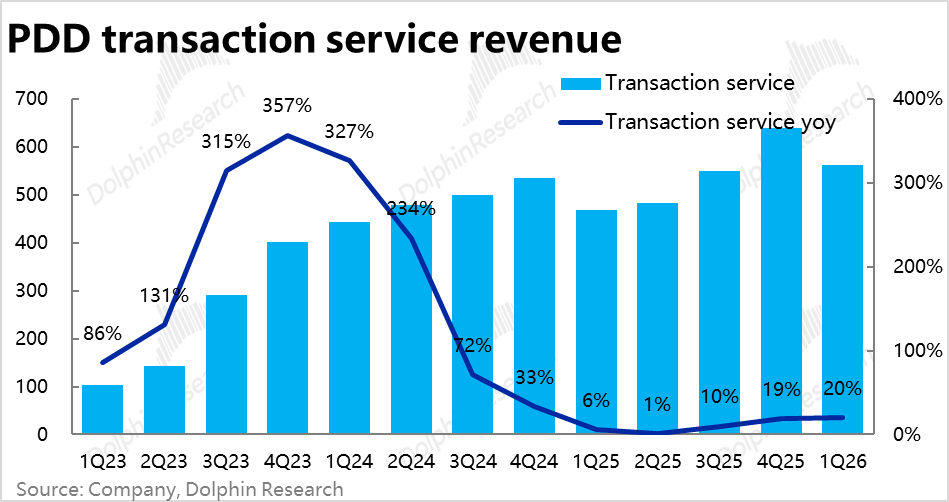

2、Temu增长继续修复,但不算惊喜:相比之下,交易佣金性收入约639亿,同比增速小幅提速到20%,高于彭博一致预期的18%。由于本季国内主站增长不好,可以推见海外Temu(或/和)多多买菜的增长要好于市场预期。

根据海豚君的初步测算,Temu的营收增速大约从上季的约20%,提高到本季的约25%,确实有所提速。不过,由于Temu正在欧洲、南美和东南亚等多国发展,海豚君对Temu的预期原本更高,实际表现并不算太惊喜。

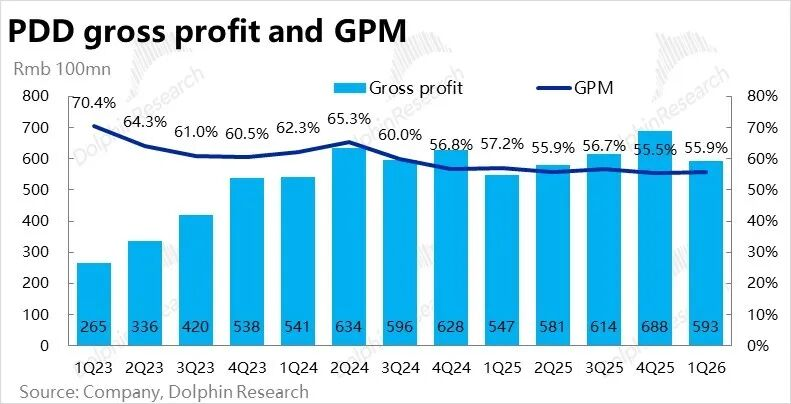

3、营销费用并未同比下滑:本季拼多多毛利润同比增长8.4%,稍低于市场预期。不过毛利率达55.9%,已环比触底回升,也高于市场预期的55.6%。后续毛利率的同比跌幅应当会继续收窄。

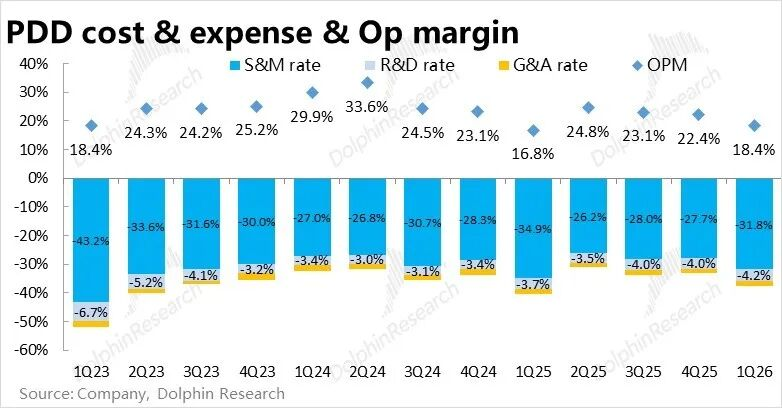

但费用上,因去年是公司自身出资代替国补的高峰期之一,市场原本期待本季营销费用支出会有所下滑,但营销费用实际同比增长了1%。结构上,考虑Temu在多线拓展且本季增长也不错,应当主要是Temu的营销支出增加较多,主站的营销费用应当确实有所减少。

而管理费用和研发费用则依然是前者同比减少,后者继续高增--体现了公司在AI功能上的投入。

4、利润触底重回增长,但力度不强:因去年同期有国补砸出的“利润坑”,随着国补影响退坡,本季拼多多利润确实已触底回升,同比增长22%到196亿。

但是因国内主站营收增长不及预期,营销支出也并未明显下滑,因此实际利润表现并不及预期。分板块来看背后原因,我们认为一方面是Temu本季减亏的幅度大概率并没有预期的那么多,另外国内主站的经营利润增长应当也相当有限,很可能不超过10亿。

海豚研究观点:

由上文分析可见,拼多多本季的业绩表现显然不好,关键信号在于以下几点:

1)首先是,在电商行业同行表现普遍环比改善的情况下,拼多多的增长反逆势走弱,这标志着拼多多从此前板块内的“优等生”变为了“差生”。

无论是拼多多GMV增速逆势下滑,还是我们此前提示过的电商征税问题对公司平台上中小商家冲击最大的利空开始体现,进而拖累公司的变现能力。本次业绩意味着,此前市场期待的国补退坡后公司主站收入和利润增速显著反弹,这一情景发生的概率明显下降,后续前景展望变差。

2)在多国多市场并行展业的情况下,Temu的增长在继续提速,好于预期,对应的减亏为盈的进度也比预期的更慢。

2、后续展望:

1)如前文所述,我们对拼多多国内主站业务的前景判断,相比上季时要更差一些:

a.首先,26年国补力度退坡虽然帮助拼多多国内主站的利润触底回升,但利好程度并不如此前预期的好。

原本在国补退坡后,拼多多应当是会从此前受益最少的,变为相对受益的(因受3C和家居等品类影响相对较低),但实际表现上,拼多多并没有呈现出相对跑赢的态势。

b.另外,海豚君此前已多次强调,随着监管要求对电商商家的征税,不再由商家自行申报而是由平台统一申报,意味着商家们想“偷税漏税”会越发困难。

而这对淘宝和拼多多上众多中小型商家的冲击会最明显,影响商家的利润空间,从而拖累商家的广告投放预算,不利于电商平台的广告变现。本次这个担忧看起来似乎得到了验证。

c.监管问题上,在26年4月“打人风波”后,监管终于公布了一次“正式”的处罚决定,对多家平台企业,包括拼多多、美团、京东、淘天等合计处以近36亿的罚款。其中拼多多被处罚力度最大、独罚15亿。

本次处罚的主要原因是包括:一是平台对入驻商家的食品经营许可审核不严,导致大量无实体店、无资质的“幽灵”门店销售例如蛋糕等食品;二是平台违规与第三方“转单平台”导致消费者在知名店铺下单,订单却被“一键转包”给不知名的简陋作坊制作。

而拼多多被处罚的力度最大,除了违规门店较多外,“打人”等阻碍监管行为正是被顶格处罚的重要原因。

随着罚款落地,且15亿罚款对比超千亿的年利润影响也非常有限。且此次监管并未强调一个可能更严重的问题——禁止强制或半强制要求商家全网自动比价并申报最低价的问题。因此,标志着拼多多面临的监管风险大幅减轻了。

结合以几点整体来看,海豚君仍认为拼多多国内主站的利润会呈现触底修复趋势,重回增长。只是在电商大盘增长放缓,和变现率仍继续承压的情况下,修复的力度不会太强。

2)由于拼多多的国内主站基本熟透,公司当前也并未过多插足即时零售和AI两个热门方向,因而拼多多业绩和估值的弹性,还是要Temu能被独立给与估值。

根据近期的新闻报道(Temu成为全球第二多用户使用的电商网站),以及本季Temu增长继续提速的表现,海豚君认为Temu后续单独释放估值的概率是不小的。但是时间节点可能会后延。毕竟由于Temu在多线展业,其扭亏为盈的时间节点也很可能会延后。

3)至于上季财报时正式宣布成立的“新拼姆”业务线,根据报道,其模式类似于海外商超的自营品牌,如Costco旗下的Kirkland。

目前测试的品类包括服饰、家居和户外三大块,新拼姆负责设计/选品,定价,推广销售,履约等所有职责,只有商品的生产交由外部合作伙伴负责。目标市场限定在海外,由美国开始逐步推广到欧洲、东南亚等市场。且据专家声称,新拼姆的产品定价逻辑,将会是成本加点式,只寻求有限的低毛利率,以便在海外市场拥有足够的价格竞争力。

策略上,不同于Shein采取小单快反形式,通过不断推出新品来追逐消费热点,据报道新拼姆的选品将着眼于拥有持续需求的“经典大单品”。

因此认为,“新拼姆”一方面可以说是Temu的自营版本,另一方面也可以说是为Temu平台增加了一个能更自主管理的供货方,但也会相对占用更多的资金和管理精力。

3、价值分析上,海豚君仍对国内主站和海外Temu分部来看:

对于主站,本季业绩后,对26年主站GMV增长目标从此前的10%+,下调到约8%~9%。至于主站的利润率,考虑商家征税规范化对变现率的影响似乎比此前预期的更高,对主站的经营利润额在26年内的增速预期也下调到约10%。

因此,总体上偏保守预期26年主站总经营利润约1140亿上下,(考虑利息收入和其他收入基本可对冲税费,就不再扣税),可以说此次下跌后,拼多多相比京东和淘天等同行的估值溢价已被挤净,而近期公司的业绩表现也确实不再值得享受溢价。

而后续能促使公司修复的看点仍主要是两条:Temu板块被给予估值,以及公司开始重视股东回报,进行回购或分红,释放账上超5000亿现金的价值(公司市值也就8000亿人民币),并回港上市。其中第二点或许是个更简单的路径。

当然,我们认为更重要的是,在公司的业绩表现已“泯然众人”,相对同行几乎不再有任何优势的情况下,若管理层继续保持不沟通、不提供股息&回购这样的“傲慢”态度。海豚君认为是很难吸引回投资者的青睐。

本季度财报详细解读

一、广告增长逆势放缓,拼多多成电商“最差生”?

本季度拼多多总营收约1062亿人民币,同比增长11%,明显不及市场预期的13.5%。并且趋势上相比上季的12%也在放缓,这和行业数据以及电商同行普遍今年1Q增长好于去年4Q的情况恰相反。

更严重的是,不及预期的是反映国内业务的广告收入,本季同比增速仅2.5%,远低于市场预期的约8%和上季度的5%。

考虑到行业GMV增速是环比提速的,即便拼多多国内主站GMV增速仍在环比下滑,也不至于仅2.5%左右。因此广告收入增速如此之低,大概率更多是因平台广告变现率有不小下滑。

虽然背后具体原因有待挖掘,海豚君认为此前曾提到过的--电商纳税规范化,对中小商家的盈利和广告投放能力冲击较大,是可能的原因。

二、Temu加速增长,不错但不算惊喜

本季交易佣金性收入约639亿,同比增速小幅提速到20%,高于彭博一致预期的18%。由于本季国内主站增长不好,由此可见海外Temu和多多买菜的增长要好于市场预期。

根据海豚君的初步测算,Temu的营收增速大约从上季的约20%,提高到本季的约25%,确实有所提速。

不过,由于Temu正在欧洲、南美和东南亚等多国市场高速发展,近期还有报道称Temu网站的全球的独立访客数达到3.66亿,已成为全球访问量第二大的电商平台(仅次于亚马逊)。因此,海豚君对Temu的预期原本更高,本季实际表现并不太让我们惊喜。

三、毛利率筑底,营销支出没下滑

本季拼多多毛利润为593亿,同比增长8.4%,稍低于市场预期。但毛利率为55.9%,虽同比仍走低,但已环比触底回升(上季为55.5%),也高于市场预期的55.6%。随着Temu对毛利率的拖累逐步减轻,后续毛利率的同比跌幅应当会继续收窄。

费用上,本季总支出约380亿,同比增长仅3%,明显低于营收增速,可见拼多多仍处于费用收缩期。

具体来看,营销费用支出近338亿,同比增长约1%。虽然乍看增长不多,但由于去年同期是公司自身出资“国补”的高峰期,因此海豚君和市场都是期待营销支出会同比有所减少。

当然分业务来看,我们认为本季国内的营销投入大概率是同比减少的,但因Temu多市场同时展业,使得Temu的营销费用增长比较明显。

其他费用上,管理费用同比减少约5%,研发费用继续高增长近24%,应当还是因AI功能研发的投入,据报道近期PDD也开始灰度测试AI搜索功能。

四、利润确实触底回升,但幅度不及预期

整体来看,由于国内主站营收增长不及预期,营销支出也并未明显下滑,因此虽然在国补影响消退后,公司本季的经营利润虽然触底回升,达到196亿,同比增长约22%,却仍低于市场预期。

根据我们的拆分,由于本季Temu增长加速,营销投入看起来也有不少增长,因此Temu本季减亏的幅度大概率并没有预期的多,但即便如此,国内主站的经营利润增长应当也相当有限,很可能同比增长不超过10亿。

其他利润指标上,剔除股权激励费用后的调整后经营利润增速更低为15.5%。另外由于本季确认了约20亿的其他亏损,而去年同期是超30亿的其他利润(据推测很可能是投资亏损),一正一反下净利润反同比减少了约15%。