本文来自微信公众号: 观网财经 ,作者:刘媛媛

5月28日,有市场消息,国内新茶饮品牌柠季正在洽谈收购通用磨坊旗下哈根达斯在中国的门店业务,双方“已经谈了大半年”,或最快于本周内签署相关文件。由于有关消息尚待双方正式官宣,也不排除交易未能最终达成的可能性。

针对市场传言,柠季方面未作正式回应,仅向媒体模糊表示“不方便透露”。

一个是凭借资本与规模快速崛起的Z世代茶饮“新宠”,另一个是顶着高端光环却略显疲态的国际冰淇淋巨头。如若该交易最终落定,这不仅是中国新茶饮史上最大规模的“蛇吞象”式并购之一,更象征着一个新旧消费时代的交割。

狂奔的柠季与失意的哈根达斯

柠季的故事,是一个典型的新消费品牌在资本助推下狂奔的案例。

资料显示,2021年2月,柠季在长沙开设第一家门店,主打“不可去糖、不可去冰”的手打柠檬茶,仅3平米的起步空间,却承载着创始团队对茶饮赛道的颠覆性构想。

同年7月,成立仅5个月的柠季就完成数千万人民币A轮融资,投资方包括字节跳动和顺为资本;2022年1月,再获数亿元A+轮融资,腾讯入局,老股东超额认购。这种“明星股东”阵容,在当时的茶饮赛道极为罕见。

快速扩张的数据更令人侧目。据柠季方面透露,2024年,品牌全国已签约门店数量超过3000家。窄门餐眼数据显示,截至2026年5月28日,其在营门店数为1799家,在奶茶饮品品类中排第16位。

尽管与蜜雪冰城全球近6万家的体量相比仍有巨大差距,但柠季的差异化路线清晰:主打以广东香水柠檬为原料的手打柠檬茶系列,以“清爽型”口味改良适配全国市场,单品售价集中在15-25元区间,精准切入年轻消费群体。

如果说柠季是消费升级浪潮中的“新贵”,那么哈根达斯则像是在时代洪流中逐渐失势的“旧贵族”。这个诞生于1961年的美国冰淇淋品牌,1996年以“爱她,就带她去吃哈根达斯”的经典广告语叩开中国市场大门。

当时,全国职工平均月薪仅500多元,而哈根达斯一球就卖25元,产品原装进口、在高端商圈挨着奢侈品开店、欧式奢雅装潢风格,一举奠定了“冰淇淋中的劳斯莱斯”的形象。

然而,高光时刻已成为过去。数据显示,哈根达斯在中国的门店数量已从2019年的557家锐减至2026年5月的262家,近乎“腰斩”。

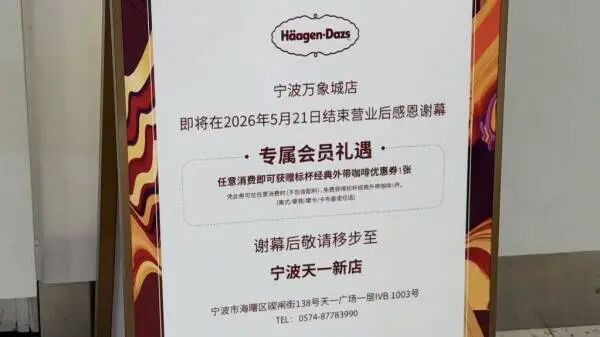

并且,这种收缩仍在加速。就在几天前,哈根达斯宁波万象城店正式停止营业,店员称闭店因“租约到期,租金没谈下来”,而商场招商人士直言铺位“已经有下家了”。该店闭店后,哈根达斯在宁波仅剩最后一家门店。

据不完全统计,哈根达斯已退出南宁、潍坊、石家庄等城市,太原、南昌等城市也仅余“独苗”。

业绩层面亦较为惨淡。通用磨坊首席执行官Jeff Harmening在2025年6月的德意志银行全球消费品论坛上曾公开承认,哈根达斯中国门店客流量出现“双位数百分比下滑”。在2025财年第二季度业绩会上,其又进一步指出哈根达斯门店面临“客流量下滑、门店固定成本高、但利润率低”的问题。

当高速扩张的柠季遇上亟待盘活的哈根达斯,一场各取所需的交易逻辑便自然浮现。

收购背后的算盘:柠季想要什么?

外界普遍认为,柠季看中的不仅是哈根达斯那262家正在萎缩的门店资产,而是其背后的三重核心价值。

一是高端商圈的“入场券”与点位资源。对于新茶饮品牌而言,核心城市的顶级商圈点位早已是“寸土寸金”且“一位难求”。哈根达斯深耕中国三十年,积累了大量位于一线、新一线和二线城市的核心购物中心一楼或黄金位置的店铺资源。

根据窄门餐眼数据,哈根达斯超过73%的门店选址在商场店,且绝大多数位于一二线城市核心商圈的首层或主入口区域。这些点位是哈根达斯在鼎盛时期用高昂租金和品牌溢价换来的,对于后来者而言,难以通过正常租赁渠道获取。

柠季的客单价主要在15-25元,虽然亲民,但在高端商场的点位竞争中往往不敌国际大牌。通过接手哈根达斯,柠季不仅能瞬间获得这些宝贵的物理空间,还能借此调整品牌矩阵,利用哈根达斯的点位优势进行“降维打击”或“双子星”布局。

二是补齐“高端”拼图,构建多品牌集团。柠季的野心远不止于卖茶,其创始合伙人汪洁曾在公开场合表示,柠季“从来都不是一杯茶饮”,而是一个渴望复制“丹纳赫模式”的多品牌平台。

丹纳赫是全球著名的工业品并购集团,通过不断收购整合打造帝国。在汪洁的蓝图中,柠季不应局限于柠檬茶这一单一品类,而应通过并购构建更广阔的品牌矩阵。

哈根达斯虽然势头下滑,但在消费者心智中依然是“高端”、“纯正”的代名词。对于柠季而言,这是一个绝佳的品牌升级机会。近期霸王茶姬推出“茶拉朵”、喜茶加码冰淇淋赛道,都证明“茶饮+冰淇淋”是当下的趋势风口。

柠季若拿下哈根达斯,可以直接切入高端冰淇淋赛道,甚至在门店内进行“柠季+哈根达斯”的复合业态创新,以此对抗其他头部品牌的竞争。

三是供应链与标准化能力的学习。作为全球食品巨头,通用磨坊在冷链物流、食品安全管控及全球采购上的能力是初创品牌无法比拟的。

虽然柠季已经进入马来西亚、柬埔寨、美国洛杉矶,但其海外扩张之路面临的挑战正是核心原料的本地化供应、冷链物流体系建设、以及不同国家食品安全法规的合规问题。

通过收购哈根达斯中国业务,柠季不仅可以继承一套成熟的冷链体系,更能向通用磨坊学习如何管理一个真正的全球化高端食品品牌。这种“知识溢出”效应,远比购买几台冷链设备或招聘几个物流人才更为重要。

汪洁曾说,未来茶饮品牌的增长潜力取决于“冰山下的竞争”——供应链、数智化、人才组织等核心能力。若能收购哈根达斯,相当于是对“冰山下的竞争”的一次战略投资。

“豪门婚姻”还有几大难关需要跨越

这起收购传闻并非孤立事件,它是近年来外资消费品牌在华战略大撤退的一个缩影。

2025年底,星巴克宣布将中国业务六成股权出售给博裕资本,实质上开启了“轻资产”或本土合资的运营模式;同年,汉堡王中国也将其多数股权卖给了中资机构。更早之前的2019年,通用磨坊已将优诺酸奶中国运营权出售给天图投资。

这一系列操作的背后逻辑是:随着中国本土品牌的崛起,外资品牌依靠品牌溢价“躺赚”的时代已经结束。面对中国本土茶饮和冰淇淋品牌极高的上新速度、极致的性价比以及娴熟的互联网营销,像哈根达斯这样的传统外资巨头显得反应迟缓、决策链过长。

而从通用磨坊的角度看,出售哈根达斯中国门店业务是理性选择。在全球范围内,哈根达斯门店通常采用特许经营模式,但进入中国时,由于本土特许经营模式尚不成熟,门店由通用磨坊直营。这种重资产模式在业绩好时能带来高利润,但在客流下滑、租金攀升的当下,就成为了负担。

通用磨坊高层曾透露,哈根达斯中国门店的利润率远低于零售和餐饮服务渠道,而后者恰恰是公司未来重点发展的方向。公司已在加速加码手持冰淇淋的零售分销,并且将部分产品生产转移到中国以降低成本。

尽管传闻沸沸扬扬,但柠季的这场“豪门婚姻”想要美满收场,还有多个难关需要跨越。

首先是市场对柠季的并购能力并非全然信任。早在2023年,柠季就曾传出收购太平洋咖啡的消息,彼时汪洁也承认有收购计划,但最终这笔交易不了了之,太平洋咖啡方面甚至公开否认“有出售打算”。

这不禁让外界对柠季此次洽购哈根达斯的执行力和诚意打上一个问号:究竟是战略落地,还是又一次资本市场的试探性吹风?

其次,柠季是一个成立仅5年的团队,管理风格偏互联网化。汪洁本人有着连续创业经历,合伙人傅傅是98年“学艺术的”,CEO金山是原新浪微游戏CTO。而哈根达斯的在华团队则浸淫传统餐饮零售数十年。

如何整合两个文化迥异的团队?如何处理哈根达斯原有高昂的固定成本结构?是摆在柠季年轻的创业团队面前的现实难题。

此外,目前哈根达斯核心门店产品的原材料仍以进口为主,柠季接手后,如果维持进口模式,将面临高昂的物流成本和汇率风险。如果将部分生产本地化,又可能在品质控制和品牌一致性上遇到挑战。

更关键的是,哈根达斯的奶源、工艺标准与柠季的柠檬茶供应链几乎没有交集,两者在原料、生产、冷链等方面难以形成协同效应。

最后,当下的新茶饮赛道已不如两年前那般“不差钱”。各大品牌纷纷通过降价、加盟来换取现金流。虽然具体交易金额尚未披露,但有报道称通用磨坊此前曾寻求以“数亿美元”出售哈根达斯中国门店业务。对于柠季这样一个尚未实现IPO的品牌而言,要一下子拿出这么大笔资金也是一大考验。

不过,无论这笔交易最终能否在“本周内签署文件”,这一传闻本身已具有划时代的意义。它标志着曾经被中国年轻人仰望的“洋品牌”王座正在松动,而本土新贵正试图接过这些王座。