本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的

2025年新茶饮外卖大战打得最火热之时,霸王茶姬创始人张俊杰曾表态,坚决不参与价格战。从结果看,霸王茶姬去年营收刹车、净利润大跌。张俊杰也在2025年年报会上,承认了战略误判,表示公司“低估了外卖平台价格大战对线下的冲击,茶姬在2025年基本耽误了半年的时间。”

5月29日,霸王茶姬交出了“认错”后的第一份成绩单。这份全新的财报,成色几何?

下滑

整体来看,今年一季度,霸王茶姬实现净收入35.46亿元,同比增长4.5%。这一增速,较2025年同期的35%+增速大幅放缓。

拆解财报,内参君发现,支撑霸王茶姬增长的最主要动力,来自直营店的扩张。财报数据显示,今年一季度,霸王茶姬直营门店营收达8.02亿元,同比暴增230.4%,占总营收比例从去年同期的7.2%飙升至22.6%。

与之形成鲜明对比的是,作为公司基本盘的加盟店营收为27.22亿元,同比下滑12.9%,占总营收比例也从92.8%降至77.4%。

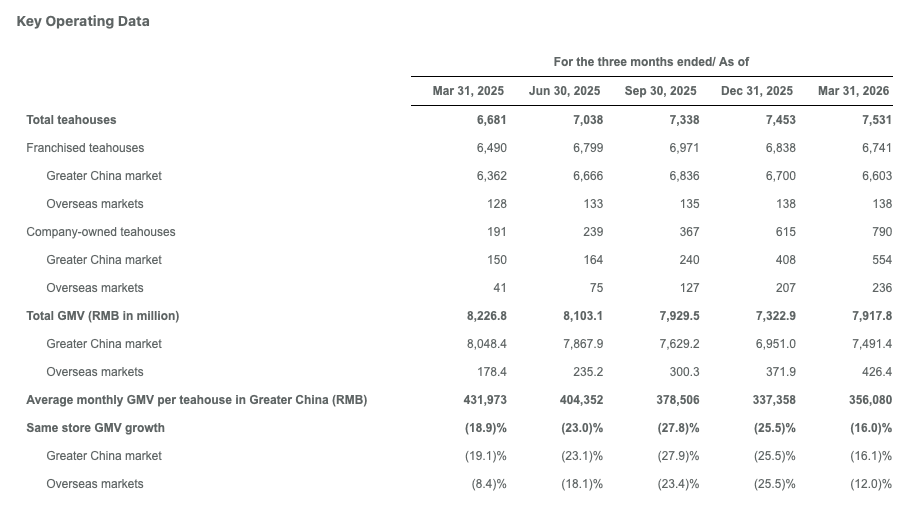

营收占比的变化,自然也体现在门店结构上。截至2026年3月31日,霸王茶姬全球门店总数7531家,单季度环比仅净增长78家。其中,直营店从2025年底的615家增至790家,单季度新增175家;而加盟店数量从6838家降至6741家,单季度净减少97家。

值得注意的是,在这些新增的直营店中,有一部分并非新开。此前,有公开报道显示,2025年以来,霸王茶姬就开始大规模回收亏损加盟店,将之转为直营。

从结果看,一季度,霸王茶姬整体同店GMV下降16%,已是连续第五个季度负增长。其中,大中华区同店GMV下降16.1%,海外市场下降12.0%。这意味着,即使排除新店因素,现有门店的销售能力也在持续下滑。

从单店月均GMV看,2026年第一季度,霸王茶姬大中华区门店的月均GMV为35.6万元,环比2025年第四季度的33.74万元增长了5.5%。但同比2025年一季度的43.2万元,仍出现了17.6%的下滑。也就是说,即使在旺季,单店的盈利能力也较去年同期下降了近两成。

单店收入能力的下滑、门店结构调改产生的额外成本,也侵蚀了公司整体利润。财报显示,霸王茶姬一季度实现营业利润5.47亿元,同比下降33.3%;经调整净利润为5.07亿元,同比下滑25.19%。

变化

在财报会上,张俊杰分享了公司调整期的战略思考。他表示,公司2025年以来的组织调整已初见成效,整体效率有明显提升。2026年,霸王茶姬将整体战略重心投入经营本身,专注于做好用户真正关心的每一件小事,把用户触点的每一个细节做到极致。产品端,公司也已形成一套清晰、完整可落地的产品规划和营销路线图。

从结果看,今年以来,霸王茶姬确实也产生了一些变化。

产品层面,财报期内,霸王茶姬共推出12款新品,形成原叶鲜奶茶、茶拿铁、茶特调及轻饮产品矩阵,显著拉动公司业绩增长。近期,其还切入了冰淇淋品类。

持续的产品创新,自然也带动用户活跃度与消费热度提升。截至2026年3月31日,霸王茶姬会员数突破2.48亿,季度净增超千万,季度活跃会员数接近5000万,环比增长11.7%。

渠道端,霸王茶姬海外业务迎来爆发式增长。财报显示,公司一季度海外市场GMV达4.26亿元,同比增长139%,门店总数增至374家。截至4月30日,霸王茶姬的全球版图已拓展至9个国家。

然而,这些积极变化也存在局限性。霸王茶姬一季度海外GMV仅占总GMV的5.4%,基数仍然过小,短期内无法弥补国内市场的缩水。

要说今年以来最大的变化,无疑是霸王茶姬与加盟商的合作模式。据公开报道,从2026年1月1日起,放弃了过去赖以生存的“向加盟商加价售卖原材料赚取差价”的核心盈利模式,转向基于GMV分成模式。

但如上文提及的,今年一季度,霸王茶姬单店月均GMV、同店GMV以及加盟店净门店数均出现了下滑。虽然管理层表示,新模式将长期提升单店盈利能力和加盟商信心,但至少目前还没有看到效果。

值得一提的是,在财报发布的同时,霸王茶姬宣布了总额1.5亿美元的股票回购计划。张俊杰在财报会上也表示,霸王茶姬当前股价被严重低估,未能合理反映公司长期发展前景。他表示,“霸王茶姬公司战略方向清晰,团队运转高效,海外布局有序推进,我们对未来的每一步,都充满信心。接下来,所有工作将围绕产品、服务、环境、体验、价值主张重点展开。”

回头看,对于霸王茶姬来说,2026年无疑是决定其未来走向的关键一年。加盟模式改革的成效能否显现?单店营收能力能否止跌回升?期待年末的答案。