本文来自微信公众号: 餐企老板内参 ,作者:内参君,原文标题:《狂飙三年超600亿!糖水能否复制奶茶神话?》

编者按:

「品类报告」是餐饮老板内参出品的系列研究报告,专注细分品类,并定期推新。基于全行业视角,洞察潜能品类,拆解流行密码,捕捉未来走势。本期,我们将目光投向一门百亿规模的甜生意——糖水。

从街边传统老铺到新中式社交空间,这个来自岭南地区的传统甜品,如今成为餐饮行业内的“下一个高增长红利区”。

但繁荣之下,糖水这个品类的真实情况也远比看上去更复杂。大量门店集中于广东一省,全国化突围路径狭窄;头部品牌影响力仍较小,品类于北方市场认知度仍较低,诸多问题摆在眼前。未来,糖水行业终将告别野蛮生长,迈入精细化、品牌化、全球化的发展新阶段。能穿越周期的品牌,必然是深耕产品本质、筑牢差异化壁垒、精准把握市场趋势的玩家。

五年翻三倍,

糖水市场“杀疯了”

糖水市场正经历一场爆发式增长。

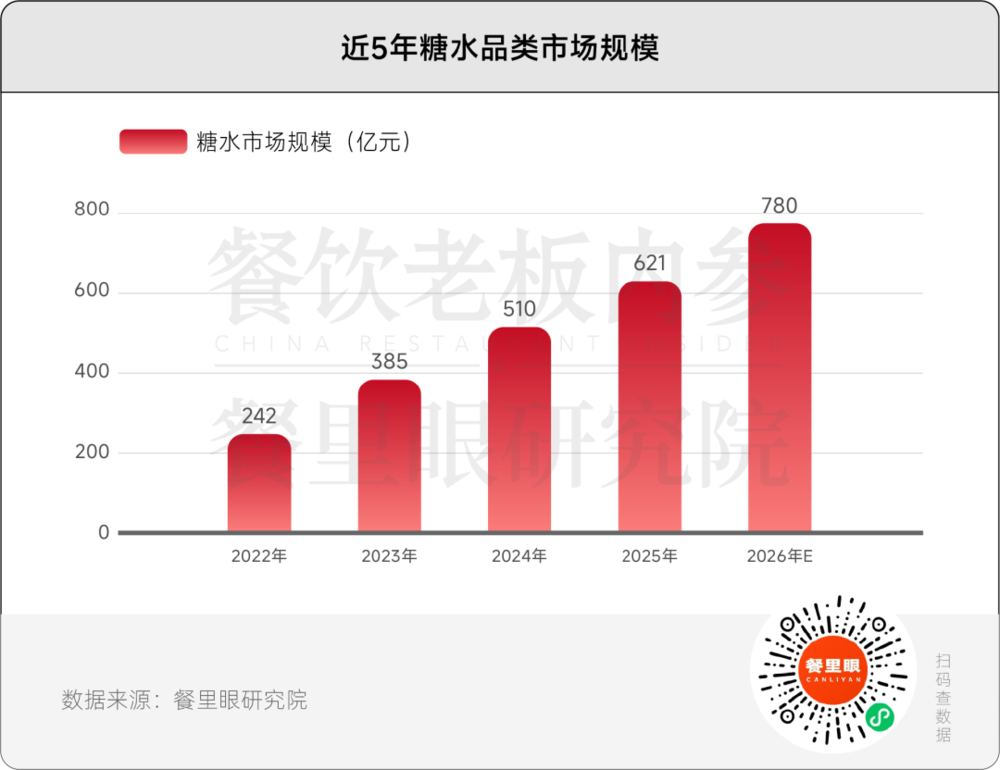

餐里眼大数据显示,糖水品类市场规模从2022年的242亿元,一路狂飙至2025年的621亿元,2026年预计直接冲破780亿大关。这增速,放在整个餐饮大盘里是相当炸裂的存在。

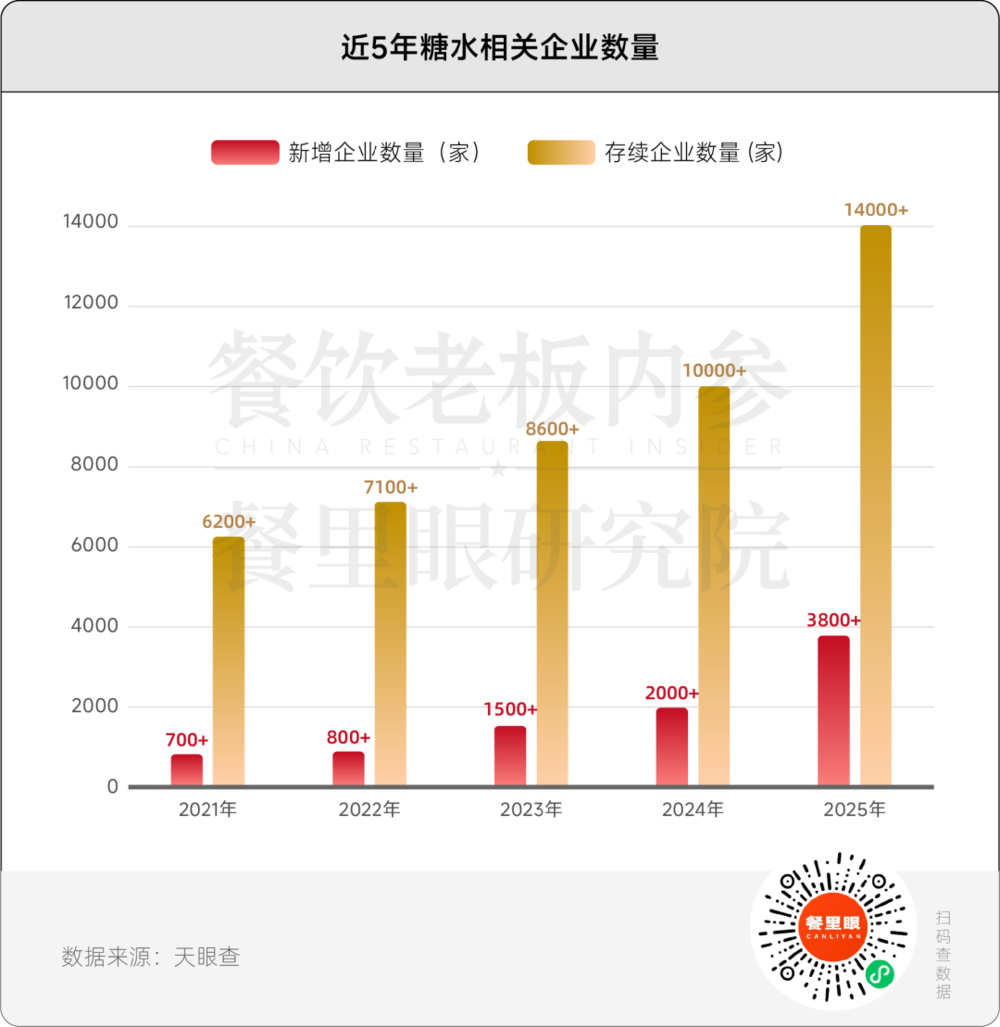

这背后,是玩家的“疯狂进场”。天眼查数据显示,近五年新增糖水相关企业超9000家,占行业总量的56.7%。特别是2025年,新增企业直接飙升至3800+家,截至2026年5月,全国存续企业已达1.6万余家。

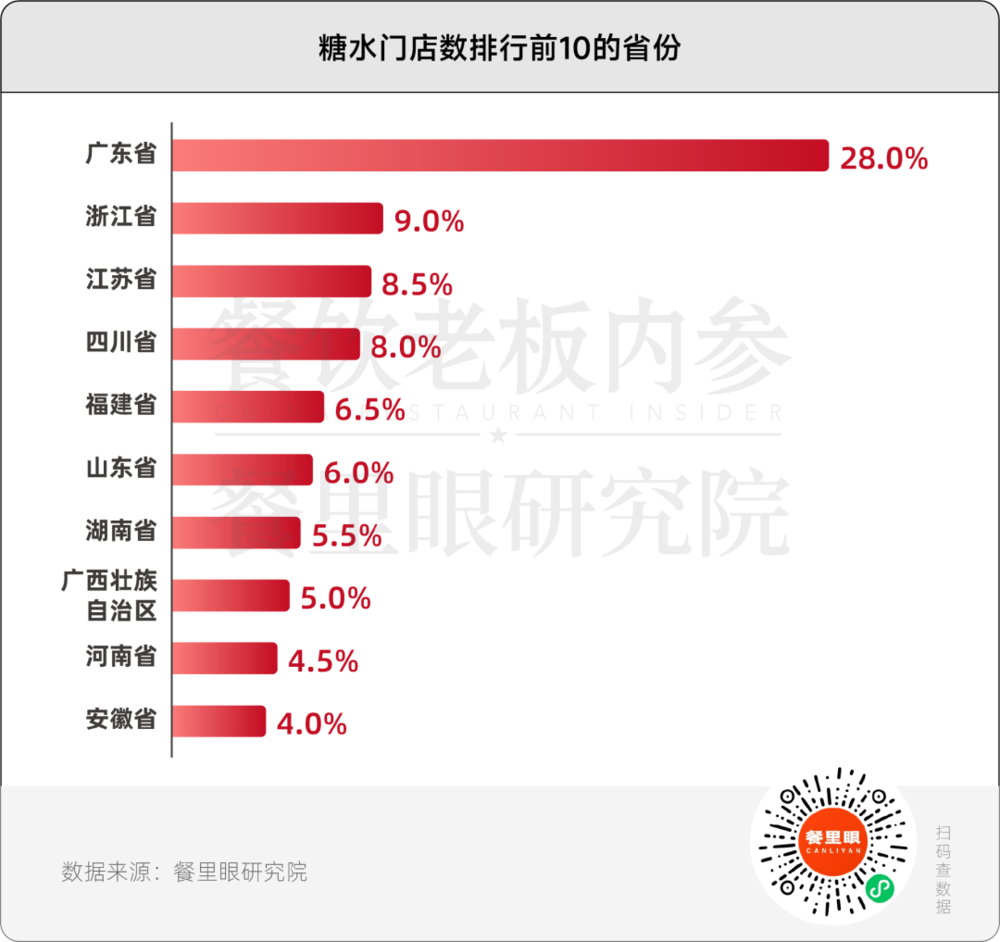

糖水这门生意,天生带着鲜明的“地域基因”,但如今的格局早已突破岭南边界。广东凭一己之力独占近三成市场,作为发源地,深厚的糖水文化底蕴让其在门店数量和消费频次上遥遥领先。

但真正的看点在第二梯队。浙江、江苏门店数占比分别达到了9%、8.5%,依托强劲消费力与高线城市氛围,主打“创新新中式糖水”快速起量。

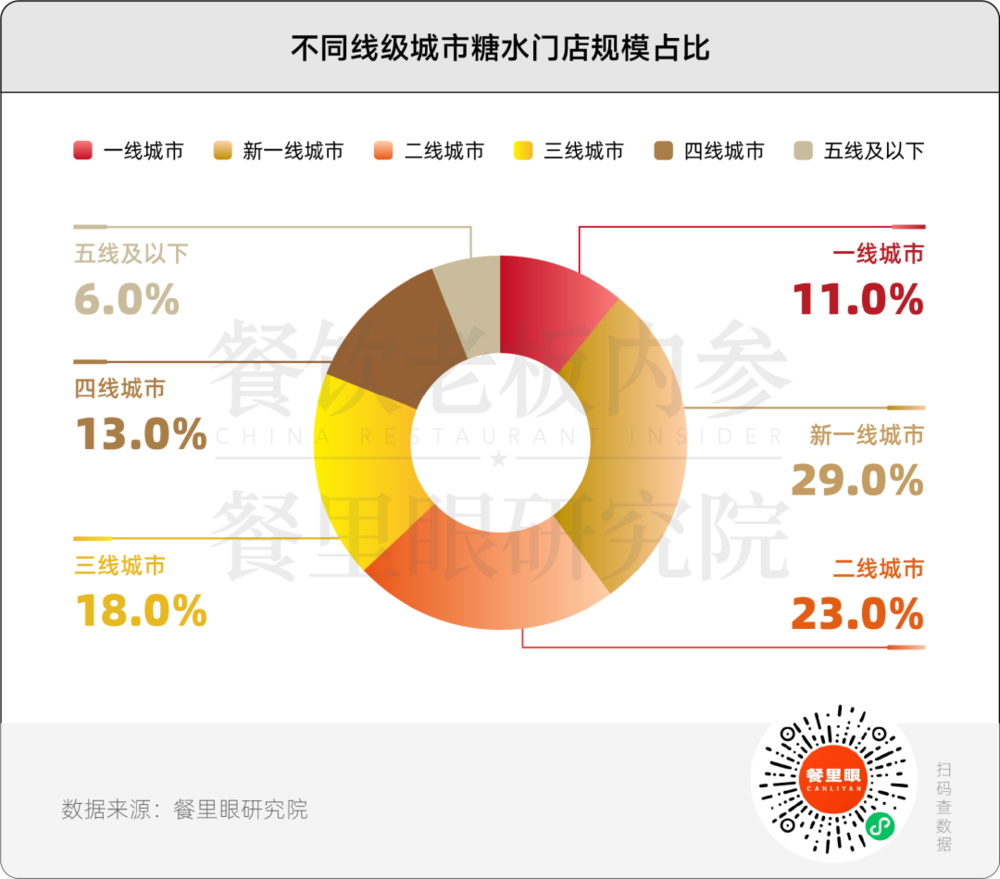

从城市分布来看,新中式糖水高度集中于中高线城市。新一线城市以29%的占比成为绝对核心主力,二线城市占23%,一线城市占11%。这些区域消费能力强,消费者偏爱颜值高、款式新颖、主打健康国风的新式糖水,堂食休闲和社交打卡场景成熟,客单价和盈利水平普遍更高。

值得注意的是,下沉市场整体份额仅37%。其中三线城市占比18%,四线城市占13%稳步发展,五线及以下仅6%市场渗透率偏低。下沉赛道,将成为糖水行业未来拓店与业绩增长的核心突破口。

行业整体呈现小品牌扎堆、规模化连锁稀缺的格局。目前,糖水行业有三股势力主导竞争:

一是糖水新势力品牌,其中麦记牛奶公司以1000+家门店成为年度扩张冠军;赵记传承凭借非遗姜撞奶工艺,以及广式创新糖水突围,门店超650家;宫小燕定位中高端女性养生市场,主打鲜炖燕窝与女性滋养热饮。

二是老牌甜品玩家,满记甜品约有250多家门店,聚焦年轻化场景转型;鲜芋仙约650家门店,被CFB集团收购后重启全国扩张。

三是跨界入局者,新茶饮阵营中,古茗、茶百道推出糖水单品,茶颜悦色以店中店形式推出酥山糖水铺;悸动烧仙草直接转型做“茶饮+糖水”;糖叙由茶饮品牌轻茶理投资孵化,2022年始创于江西,如今门店突破381家。

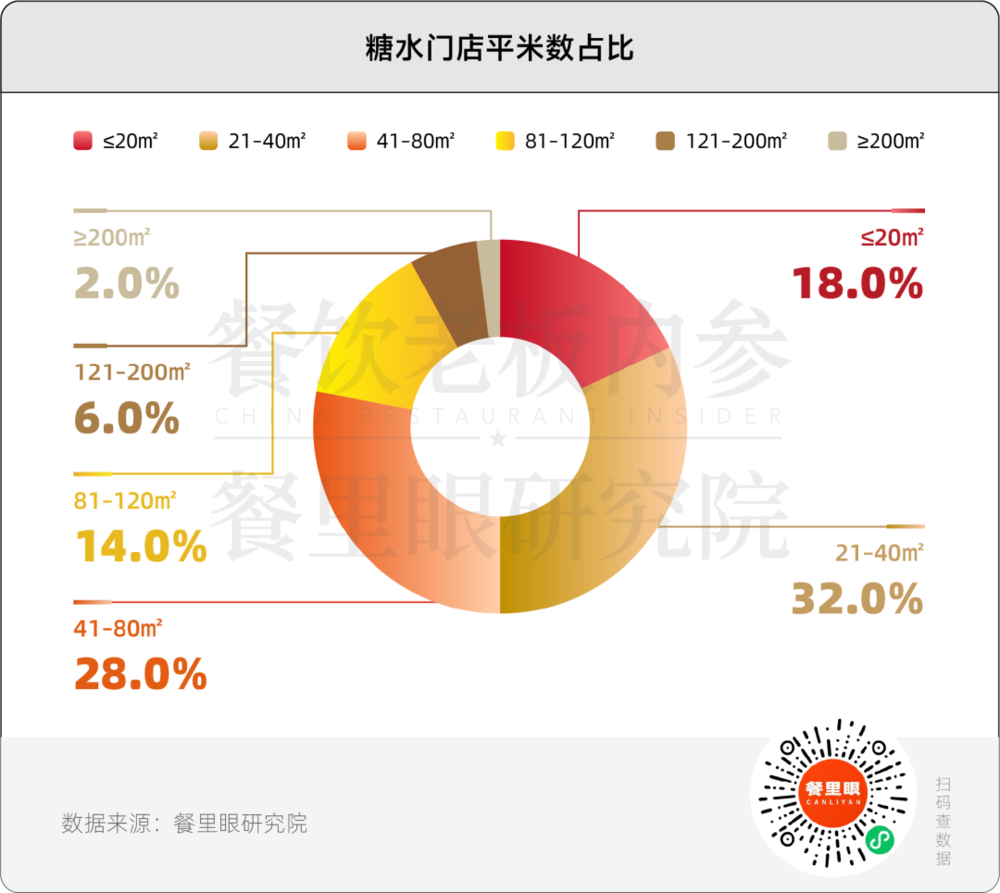

从门店面积分布数据来看,糖水行业以中小型门店模型为主,21-80㎡门店合计占比达六成。其中,21-40㎡小型社区店凭借低成本、高复购成为市场主力军,41-80㎡标准铺兼顾堂食与外卖,盈利结构最为均衡。而80㎡以上大面积门店占比偏低,多布局商圈走体验社交路线,超大综合网红店体量极小,重资产投入也使其经营风险显著偏高。

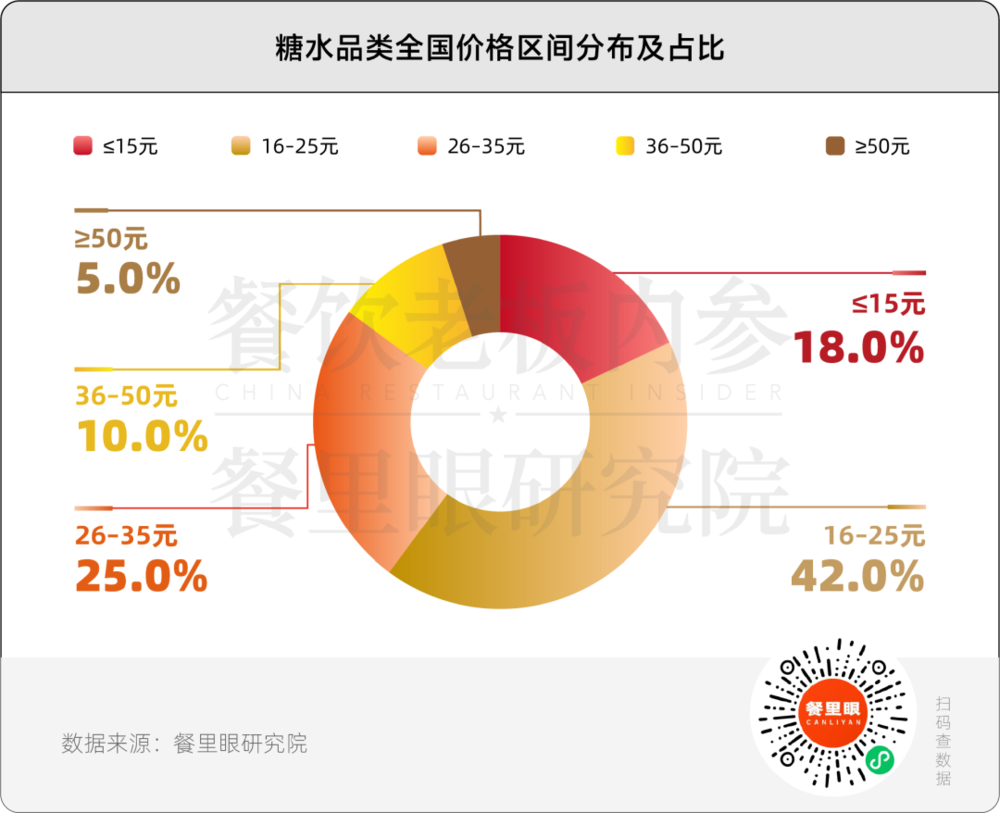

从价格带分布来看,糖水大众平价赛道市场基数最大、盈利与扩张空间最优,也是连锁品牌布局的绝对主力。

餐里眼大数据显示,16-25元主流价位订单占比高达42%,是行业核心消费大盘。15元以内的平价刚需占18%,依托社区老店承接邻里日常;26-35元中高端新中式占25%,凭借精致品相与养生属性深耕商场,贴合年轻女性社交打卡需求;36元以上高客单整体份额偏低(15%),受众圈层较为小众。

越一线越要“不甜”

糖水成年轻女性最爱

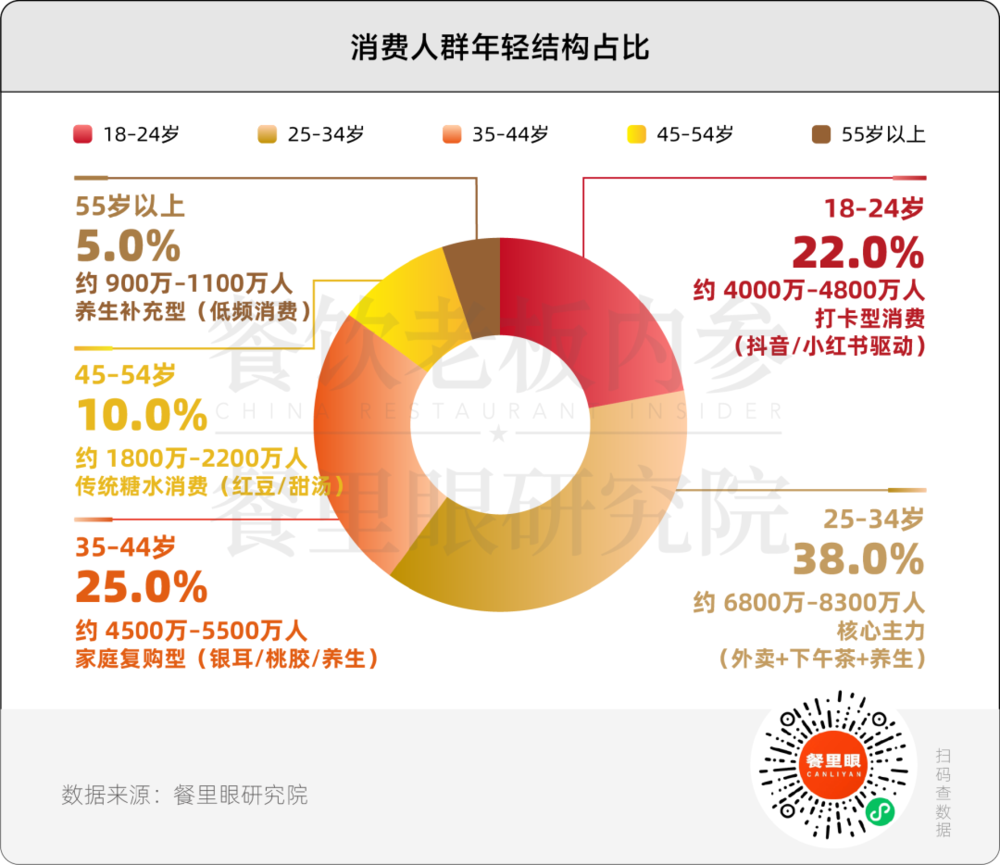

自糖水品类全国化渗透加速以来,糖水品类的消费群体也正在发生结构性变化:从“广西本地老广”向“全国年轻女性”扩展。

从消费人群年龄结构上划分,当下糖水品类主要消费客群多集中于Z世代(本文指1995-2009年出生人群)与Y世代(本文指1981-1995年出生人群)。其中,尤以25-34岁年轻群体为糖水消费的核心主力,消费能力最强、品牌忠诚度更高,是品牌重点运营的核心资产。

从消费频率数据来看,月消费1次及以上的中高频用户合计占比高达50%,其中以中频(月均消费1次、年均消费12次)为主,高频(月均消费2-3次,年均消费24-36次)次之,整体消费人群稳定,多于外卖+下午茶场景消费。

同时,以一二线年轻女性为主的重度消费用户,周均消费超过1次,年消费最高触及120次。

这意味着,糖水正在从“逛街随机消费”场景升级为“主动日常消费”,超过半数的消费者已经形成稳定消费习惯,下午茶时段外卖占比逐步提高,糖水的“功能性”属性愈发凸显。

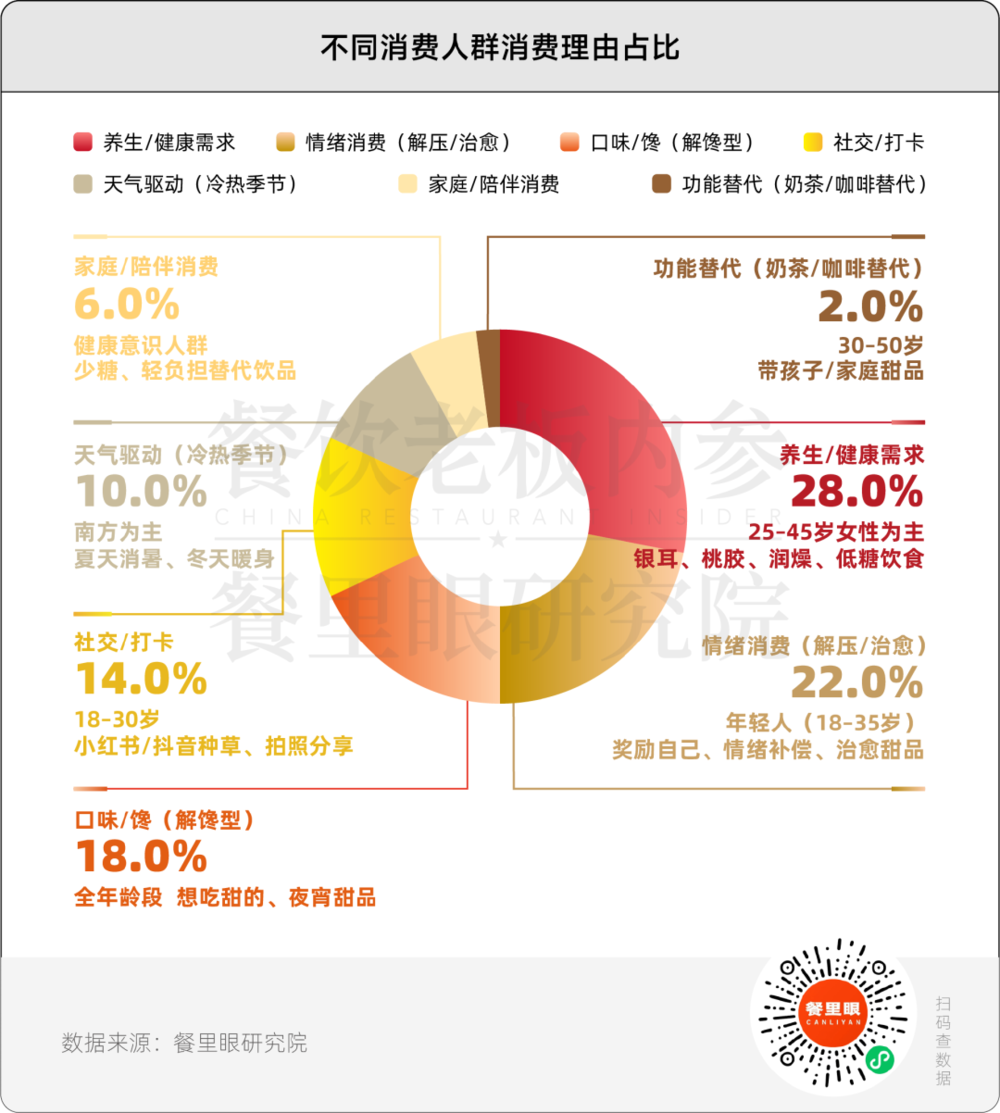

在消费理由方面,多数消费者在购买糖水产品时更注重养生、健康、情绪消费需求。以年轻女性为主的消费主力客群,更加关注包含银耳、桃胶等健康食材在内的低糖产品。

当下糖水品类主力消费者不再仅仅因为“解馋”而选择产品,更多是“情绪抚慰”与“养生需求”。

同时,“社交打卡”近年来也是餐饮各品类需重点关注的客群需求,对于糖水品牌来说,门店设计、产品颜值、话题性依然是获取年轻客群的关键点。

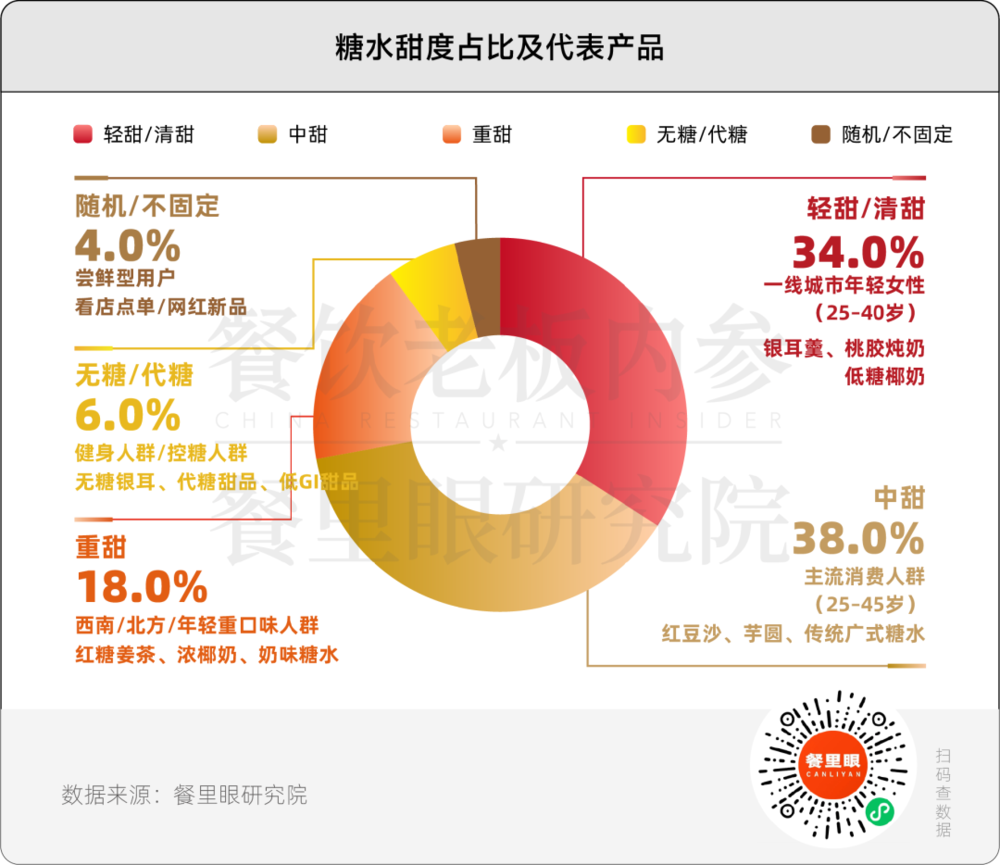

在产品偏好方面,餐里眼数据显示,从一线城市到下沉市场,消费者对糖水品类产品的口味偏好呈现“甜度递减”梯度:一线城市中低糖需求领先,下沉市场高甜度则是主流。

在一线及新一线城市中,消费者更愿意为“低糖”“0卡糖”“创新产品”“颜值”“健康”等标签支付溢价;

而在下沉市场中,消费者则更愿意为“物有所值”“基础款”“重/浓口味”“直接甜”等产品买单;

值得注意的是,在华南核心区及东南沿海城市等甜水发源地区域内,“正宗与传统”则是消费者更加偏好的产品选择,尤以广州佛山深圳等城市为代表,传统广式糖水如双皮奶、绿豆沙等几乎是“日常饮食化”的存在。

整体来看,为满足当前糖水品类主流消费客群年轻女性的产品偏好,在全国化布局中,糖水品牌产品体系仍将以轻甜到中甜为主。

糖水赛道细分化、健康化、融合化

2026年,糖水不再只是下午茶。它正在细分化、健康化、融合化、中式化四个维度上全面爆发。

>>品类细分化:地域特色糖水乘风而起

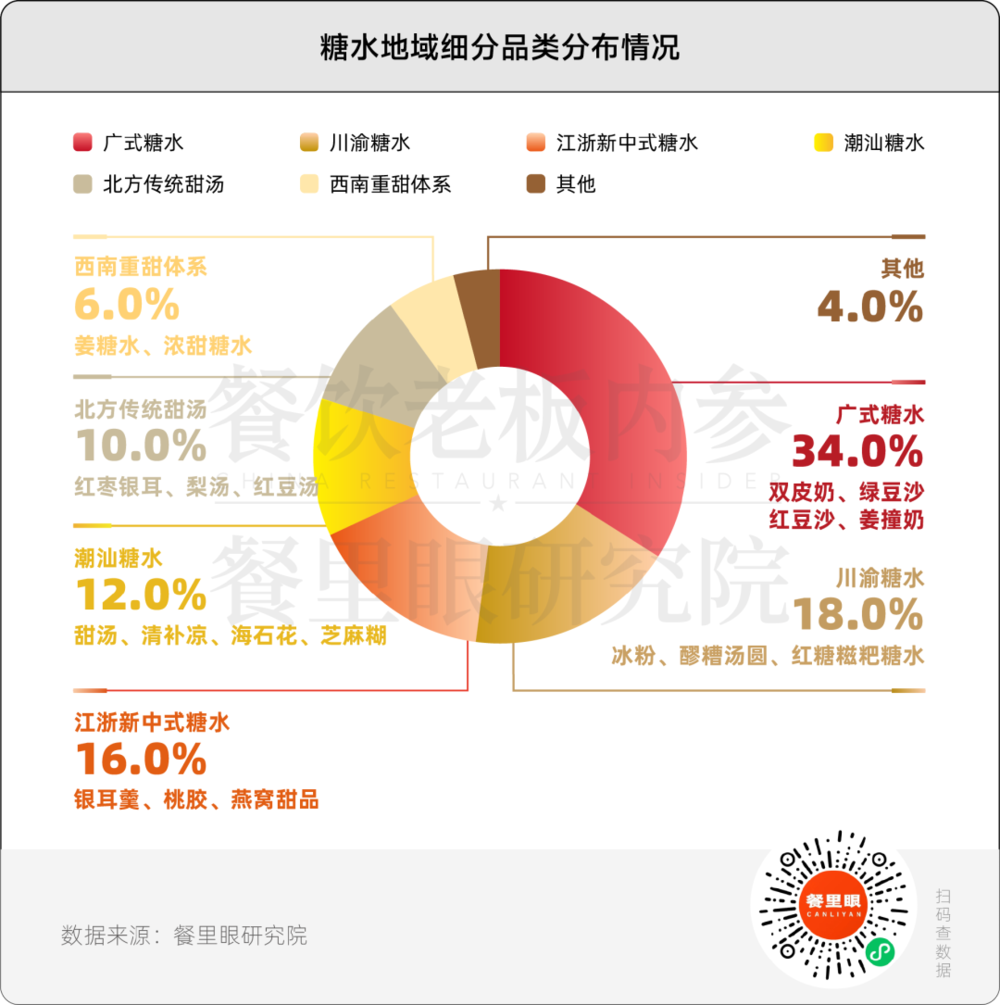

糖水市场正从广式、港式、台式三大传统派系的同质化竞争,转向以更细分的地域文化为核心的细分化发展。其中川渝糖水、江浙新中式糖水、潮汕糖水目前的市场占比分别是18%、16%、12%。汕心·潮汕甜汤、赵记传承等品牌也凭借地域食材和文化叙事快速扩张。

与此同时,依托地域特色食材打造差异化产品体系,已成为品牌破圈的核心路径。以木薯为例,它本就是两广地区冬季传统甜品的核心原料,2025年底开始爆火,成为各大品牌争先上新的主角。麦记牛奶公司的“木薯大满贯”成品牌爆品,12月份销售占比达到30%;古茗的“桃胶木薯炖奶”卖断货。

>>产品健康化:现制糖水走红,轻滋补成为新风向

餐里眼大数据显示,约有50%的消费者注重糖水品类的养生/健康需求与情绪消费需求,糖水养生化升级已成不可逆趋势。

过去传统糖水品牌多数依赖预制原料,需要加糖防腐,所以口感偏甜,新中式糖水产品甜度、食材搭配都更偏向健康化。新中式糖水聚焦胶、莲子、木薯、银耳等天然养生食材,将甜食消费与养生需求深度绑定,把单纯的“吃甜”升级为“轻滋补”,精准匹配Z世代及都市人群的健康饮食诉求。

与此同时,现制鲜作成为新中式糖水普遍共识,精准契合大众愈发高涨的健康消费诉求。糖叙主打“中国糖水,手作鲜煮”;汕心・潮汕甜汤强调当日现煮、明档陈列,顾客可以自由搭配;赵记传承的主打产品姜撞奶会在消费者面前现场冲制。

>>业态融合化:“糖水+”模式蓬勃兴起

众多品牌通过新增粉面、米饭、小吃等品类,以“糖水+小吃”、“糖水+轻食”等复合业态,拓宽营收、提升门店坪效。比如,糖叙等品牌通过“地方经典糖水+创新甜品+成瘾性小吃”矩阵模式,在市场快速站稳脚跟。

此外,随着越来越多茶饮品牌的跨界,“糖水+茶饮”业态也随之风靡。古茗在2025年底上新慢炖好料系列;茶颜悦色以“店中店”模式推出“酥山糖水铺”覆盖超500家门店,CoCo、沪上阿姨、茶百道等纷纷在菜单上开辟"糖水区"。

不仅茶饮店在上新糖水,糖水铺也在上新茶饮。比如赵记传承的菜单上专门设立了饮品系列,柠檬茶、牛乳茶、水果茶均有;满记甜品的小程序点单界面,单独设立潮流饮品区,包含黑糖珍珠奶茶等产品。

新中式空间表达,正成为糖水赛道重构价值的核心支点,推动这一传统吃食,从烟火街边摊,向着都市商圈社交场完成层级跃迁。

鲜芋仙、满记甜品等老牌连锁虽深耕商场多年,依旧延续经典台式、港式甜品风格体系;而大量本土传统糖水店,普遍存在形象老旧、空间局促、体验粗糙的问题,依赖街边小店模式,难以匹配现代商场对品牌调性。

麦记牛奶公司、入续等新中式糖水品牌,以“新中式美学+新中式糖水”成功撬开商场大门。

新中式美学空间完美契合主流商场对“高颜值、强体验、文化感”品牌的招商偏好,由此快速进驻万象城、万达广场、吾悦广场等核心商圈。

疯狂之后急需冷静

大市场小头部的糖水品类

“问题”可不少

从十多年前台式、港式糖水的初次风靡,到2025年新中式糖水的强势崛起,糖水赛道完成了从地方小吃到国民甜品的迭代升级,成为餐饮市场极具活力的增量赛道。

但繁荣表象之下,品类天然短板与行业隐忧日益凸显:消费群体规模有限、消费频次偏低、同质化竞争加剧,大量玩家涌入正快速打破供需平衡。

就当下整体市场局面而言,糖水赛道正呈现出典型的“长尾散点”格局,赛道大而散、无绝对龙头格局,尚未诞生全国性头部品牌。

目前全国糖水门店总数接近5万家,但品类前三名品牌(麦记牛奶公司、鲜芋仙、赵记传承)门店数量合计不足3000家,占比不到6%。相比之下,茶饮赛道前三名品牌门店数占比超过15%,其中门店数量最多的品牌蜜雪冰城,单一品牌占品类总门店数量高达9%,头部地位稳固。

这样的“大市场小头部”下,糖水全国化认知尚未打开,明显缺乏具备全国影响力的“品类代言品牌”。不少消费者仍分不清“糖水”与“甜品”的区别,甚至将糖水与“加了料的奶茶”划上等号。

与此同时,当前绝大部分糖水品牌的产品体系,以双皮奶、红豆沙、姜撞奶等经典产品为主,创新产品多是在经典款基础上做加法,如加入桃胶、麻薯、芋泥等小料,整体口味上并未出现明显变化,产品创新停留在“微改良”的安全区。

另外,起源于岭南区域的糖水品类,受到地域气候影响,天然具有“夏强冬弱”的品类基因,夏季销量出现明显高峰,冬季明显下滑。

糖水赛道绝大多数品牌冬季产品相较而言创新度严重滞后,不少产品仅是将夏季经典款“热做”,如热双皮奶、热红豆沙等,同时部分产品或辅料如茶冻等,也天然不适应“热饮”,导致冬季客流销量断崖式下跌。

在明显的季节性波动下,糖水品类的全年抗风险能力相较茶饮、咖啡等品类而言较弱,全年坪效也远低于其他品类,门店模型较为脆弱。

在这种情况下,更重视“现制手艺”的糖水品类,相较于茶饮、咖啡等品类而言,在后端操作层面所要付出的成本也更大。

比如品类经典产品中,双皮奶的“结皮”工序,就需要操作人员必须掌握更加精确的奶产品温度、时间。在同等条件下,一位操作人员掌握双皮奶制作标准的难度要远远高于已经成熟标准化的奶茶与咖啡产品,制作效率也更低、制作学习周期更长。

不仅如此,对于扩地域全国化扩张的糖水品牌,还要更加关注冷链运输问题、文化传承与产品创新问题等等。

疯狂之后,未来,糖水行业终将告别野蛮生长,迈入精细化、品牌化、全球化的发展新阶段。能穿越周期的品牌,必然是深耕产品本质、筑牢差异化壁垒、精准把握市场趋势的玩家。