本文来自微信公众号: 印度通 ,作者:林文智

市场现状:渗透率仍处低位,结构性特征突出

德里的交通与污染数据,勾勒出印度电动车市场起步阶段的典型样貌。印度国家首都辖区(NCT)在籍机动车达876万辆,每千人保有量超500辆,每日仍有大量周边地区车辆涌入。

据空气质量管理委员会2026年1月提交最高法院的报告,机动车排放占德里空气污染的23%,为首要污染源。

自2020年8月首版电动车政策实施以来,德里电动化转型六年,当前电动车注册量为470104辆,占总车辆比重刚过5%。

其中,两轮车保有量593万辆,占机动车总量67%,但纯电动两轮车仅51418辆;乘用车与SUV存量210万辆,纯电动车型仅20137辆,渗透率不足1%。

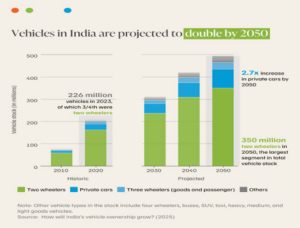

放眼全国,印度电动车市场呈现清晰的结构特征:2025—2026财年电动车总注册量突破245万辆,整体渗透率8.5%,形成两轮车为主、三轮车商用领先、乘用车逐步起量的格局。

电动两轮车贡献约60%销量,电动三轮车渗透率接近60%,电动乘用车渗透率为4.2%。

市场以塔塔、TVS、Bajaj等本土车企为主导,比亚迪等国际品牌在高端细分市场试探布局。

区域分化显著,德里、马哈拉施特拉邦、卡纳塔克邦等经济发达地区领跑,二三线城市仍处在市场培育期。

政策导向:从激励引导走向强制约束,节奏明显加快

德里电动车政策草案2.0的核心转向,是地方政府从单纯补贴激励,转向激励与强制约束并行,以明确时间表推动燃油车退出、电动车规模化普及。

在注册管控上,新政设置清晰过渡期:2026年12月31日,网约车与即时配送平台停止新增BS-VI汽油两轮车;

2027年1月1日,三轮车新注册全面电动化;

2028年4月1日,德里停止汽油两轮车注册。而自2026年1月1日起,运营平台已不得新增燃油乘用车与小型货运车辆。

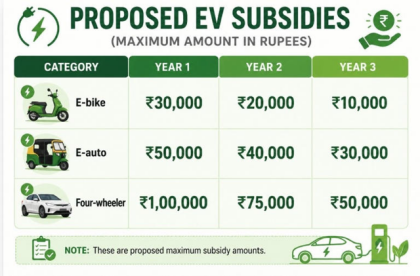

在补贴与税费支持上,政策向早转型者倾斜:电动两轮车补贴逐年递减,首年最高3万卢比、次年2万卢比、第三年1万卢比,按电池容量分档核算;

电动三轮车首年补贴5万卢比;3.5吨级电动货车首年补贴10万卢比,第三年提高至25万卢比。

报废BS-IV及更早车型并在6个月内换购电动车,可额外享受报废补贴;电动车普遍免征道路税与登记费,30万卢比以下强混动车享受50%税费减免。

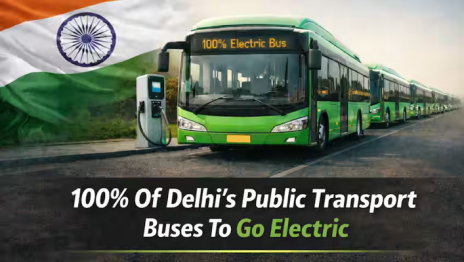

公共领域同步推进电动化:政策生效六个月内,政府及租赁车辆全面切换为电动车;德里运输公司新增公交100%电动化;校车分阶段改造,第二年末电动化比例不低于10%,第三年末不低于20%。

与其他地区相比,德里政策更为强硬。马哈拉施特拉邦以激励为主,设定2030年电动车渗透率30%目标,未对燃油车注册设限;卡纳塔克邦推行分级终身税;挪威等国际成熟市场则在渗透率提升后逐步退出补贴。

印度汽车制造商协会(SIAM)认为,草案目标明确,但过度依赖行政指令,行业更支持以基础设施与配套服务推动普及,而非强制禁令。

产业链格局:下游制造成熟,核心环节仍存短板

印度电动车产业链呈现下游整车能力完善、中游零部件本土化提速、上游核心资源高度依赖进口的格局。

依托成熟的汽车制造体系,下游市场由本土品牌主导,塔塔、马恒达、Ola Electric等占据主要份额,但产业链关键环节仍受制于人。

上游资源与电池产能缺口突出。锂、钴、镍等电池关键金属100%依赖进口,本土无精炼能力;电芯本土产能仅1.4GWh,仅为PLI-ACC计划50GWh目标的2.8%,95%电芯从中国、韩国进口。

尽管塔塔、阿达尼、Exide等加快布局电池项目,但短期供给缺口难以弥补。

中游零部件本土化稳步推进,但核心技术仍依赖外部。电池包实现本土组装,但电池管理系统(BMS)自主化程度不高;

78%的电机控制器依赖进口,稀土永磁材料对外依存度达78%;车规级芯片、功率半导体等元器件进口占比超70%。

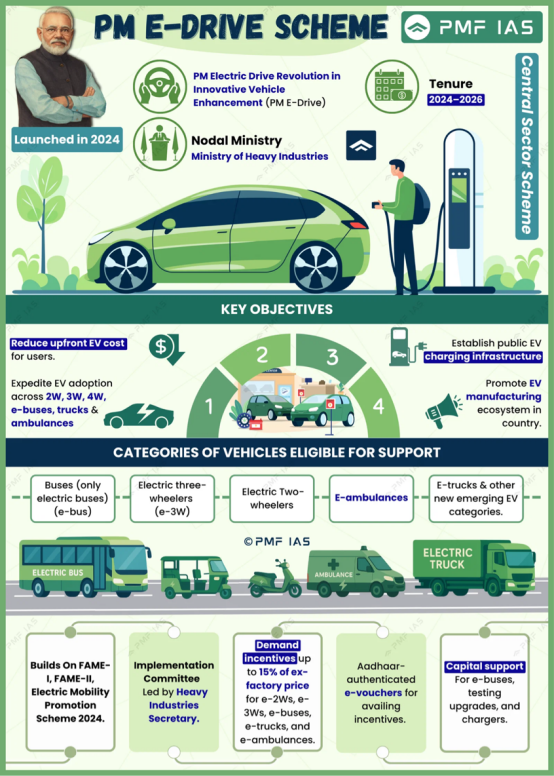

中央政府以PLI-ACC先进电池计划、PM E-DRIVE推广计划为抓手,分别投入1810亿卢比、1090亿卢比支持电池产能、整车补贴与基础设施建设,但产业链完整闭环的形成仍需时间。

市场趋势:政策与需求共振,增长路径日渐清晰

在德里新政与全国规划共同推动下,印度电动车市场呈现出可预期的演进方向,也将定义未来3—5年的产业逻辑。

第一,细分市场增速分化,两轮与商用车型率先放量。两轮车占印度机动车总量超六成,是家庭出行与即时配送的核心载体,德里等核心城市的注册管控,将直接带动电动两轮车渗透率快速提升,预计2026年底突破22%,2030年向30%迈进。

电动三轮车在短途客运与货运场景渗透率已居前列,政策强制注册进一步巩固优势。电动乘用车仍处爬坡期,但随本土与外资品牌新品密集投放,家庭接受度持续提升,增速将逐步加快。

第二,商用车队电动化成确定性主线。Zomato、Swiggy、亚马逊等平台承诺2026—2027年配送车队全面电动化,网约车平台新增燃油车受限,政府与企业车队强制转向电动,带来规模化、可预测的订单,成为产业链最稳定的增长支撑。

第三,补能体系向“充电+换电”双轨演进。针对两轮、三轮车使用强度高、续航焦虑突出的特点,电池即服务(BaaS)快速普及,Sun Mobility、Bounce Infinity等企业将换电网络覆盖至50余座城市,显著提升运营效率,降低用户初始购车成本。

第四,市场下沉与产品升级同步推进。电动化从德里、孟买等一线城市,向二三线及县域市场渗透;产品端,高性价比走量车型仍为主流,续航更长、可靠性更高的中高端车型占比提升,磷酸铁锂电池因适配印度高温环境,渗透率持续提高。

第五,产业链本土化提速,出口潜力逐步显现。中央与地方以PLI、土地、税收等组合政策吸引投资,古吉拉特、泰米尔纳德、马哈拉施特拉等邦形成产业集群,印度正从整车组装向电芯、电机、电控等核心环节延伸,中长期有望成为小型电动车及零部件的重要出口基地。

市场机会:政策红利明确,三大领域具备长期价值

德里新政落地,进一步打开印度电动车市场的机会窗口,以下领域兼具政策确定性与市场成长性。

一是两轮/三轮车电动化替代,规模需求集中释放。德里新政直接瞄准占机动车67%的两轮车,全国合规替换需求加速释放,叠加配送、网约车车队刚需,具备渠道与成本优势的车企及配套供应商优先受益。

适配印度路况与消费习惯的高性价比车型,以及高温稳定型电池、电控方案,具备显著竞争力。

二是充电与换电基础设施,供需缺口持续扩大。德里公共充电点不足1万个,距1.8万个目标缺口超8000个;全国2030年公共充电点目标100万个,当前供给远低于需求。

政策要求经销商配建充电站、推行一站式审批,换电模式在商用场景快速渗透,充电设备、运营网络、运维服务均存在大量机会。

三是核心零部件本土化配套,替代空间广阔。印度在电芯、关键材料、电机控制器、功率半导体等领域高度依赖进口,本土化替代需求迫切。

PLI-ACC等政策对电池与零部件本地化提供资金支持,具备技术与成本优势的海外供应商,以合资、技术合作等方式切入本土供应链,可获得长期稳定红利。

四是汽车生态配套逐步成熟,增量空间打开。随电动车保有量提升,二手车流通、专属金融保险、车队管理系统、电池回收与梯次利用等环节逐步完善,成为整车与基建之外的重要增长点。

现实挑战:转型提速,多重约束仍待破解

尽管政策持续加码,印度电动车市场仍面临多重现实约束,这也是德里新政被认为“目标清晰、落地承压”的关键原因。

首当其冲的是充电基础设施供给不足。德里配送从业者拉德海夏姆·普拉萨德(Radheshyam Prasad)每日需多次补能,却频繁遭遇充电桩数量少、设备故障等问题;

而高端电动车主普拉迪普·贾兰(Pradeep Jalan)依托家用与办公充电,几乎不受影响。

两类用户的体验反差,凸显公共充电的结构性短板,而新政未明确充电桩建设时间表,进一步增加转型不确定性。

其次是产业链核心环节对外依存度高。上游原材料、中游关键零部件大量进口,推高整车成本,也带来供应链安全隐患,国际供应链波动可能直接影响产业稳定运行。

更深层的约束来自电力结构与交通规划。

印度理工学院德里分校(IIT Delhi)吉塔姆·蒂瓦里(Geetam Tiwari)教授指出,电动车虽能降低本地污染,但印度约70%电力来自燃煤,电动车普及将间接增加电厂排放;

同时,电动化仅改变动力来源,无法解决车辆过载问题,德里道路长期超负荷运行,若不优先发展公共交通,仅靠电动化难以缓解拥堵与健康风险。

此外,政策落地风险仍存。德里新政尚处于草案审议阶段,各邦政策标准不一、执行力度存在差异,也为企业布局带来挑战。

德里电动车新政,是印度城市推动交通电动化的一次激进实践。政策以治污与能源转型为目标,以强制约束与激励组合拳加速转型,但基础设施不足、产业链核心短板、电力结构与交通规划不匹配等现实问题,仍在制约进程。

当前印度电动车市场仍处在低渗透率、高增长区间,政策驱动是核心主线,本土制造具备基础,但关键环节亟待突破。

对市场参与者而言,印度并非短期投机之地,而是需要长期深耕、适配本地规则与需求的潜力市场。

随着2028年德里汽油两轮车注册管控落地,充电设施完善程度与产业链配套能力,将直接决定印度电动化转型的成色。

而印度,也将在政策力度与现实条件的平衡中,走出一条属于自己的电动车发展道路。