本文来自微信公众号: 联商网 ,编辑:吴忧,作者:张铁

2026年6月2日,一桩传闻多日的收购案落槌。

通用磨坊公司正式宣布,已与一个投资者财团达成最终协议,将其在中国内地的哈根达斯门店业务授权给该集团,这个投资集团中包括了本土新茶饮品牌柠季。

一个卖柠檬茶的品牌,和一个来自美国的高端冰淇淋巨头,在这一刻正式捆绑,官宣让猜测成为事实,也让“茶饮+冰淇淋”这条路径,从边缘试探走到了聚光灯下。

哈根达斯在中国市场的下行通道,和茶饮品牌大举杀入冰淇淋赛道的上升曲线,在这个夏天交汇了。

但“茶饮+冰淇淋”并不是同一个故事。梳理下来,茶饮品牌切入这一赛道主要有两条路径:路径A,在现有茶饮门店增加冰淇淋产品线——霸王茶姬、喜茶、蜜雪冰城等都是这一打法,或作为引流单品,或作为提升客单价的利器;路径B,直接收购或开设独立的冰淇淋专卖店——柠季接手哈根达斯中国门店,是截至目前最大胆的一步棋。

对于茶饮品牌而言,卖冰淇淋,会是一门好生意吗?这场跨界能持续多久?茶饮+冰淇淋又将走向何方?

为什么是冰淇淋?

今年5月21日,霸王茶姬在五座城市的9家核心商圈门店同步上线了名为“Geelato茶拉朵”的意式冰淇淋系列,首批推出10种口味和3款冰淇淋融合茶饮,定价18-24元。开售后,相关话题迅速冲上微博热搜。

霸王茶姬不是第一个下场的。早在今年2月底,喜茶在上海丰盛里推出“喜拉朵”系列手工冰淇淋,目前已有9种口味,定价19元;蜜雪冰城延续平价策略,在总部冰淇淋小屋推出限定新品,定价2-6元,五一期间一度出现排队5小时;茶百道、古茗、CoCo都可等品牌也陆续上线了含冰淇淋产品。

这不是零星布局,而是一场集体行动。据联商网不完全统计,2026年开年至今,已有喜茶霸王茶姬等茶饮品牌上线冰淇淋产品,此前也有蜜雪冰城等长期布局冰淇淋产品的茶饮品牌。

为什么茶饮品牌如此步调一致地看上冰淇淋?理由并不复杂,但需要区分两条路径各异的驱动逻辑。

首先是市场足够大。

艾媒咨询数据显示,2024年中国冰淇淋行业市场规模已达1835亿元,预计2030年增至2334亿元。其中Gelato(意式冰激凌)细分赛道增速尤其亮眼:2019年至2024年,中国Gelato市场规模从54.3亿元增至122.22亿元,年复合增长率达17.62%。这是一个增速远超整体冰淇淋市场数倍的增量池,茶饮品牌盯上的正是这块蛋糕。

其次是茶饮行业自身的增长压力。

红餐大数据显示,2025年新茶饮行业市场规模达1870亿元,但增速已从2023年的19.3%下降到6.45%,行业从“跑马圈地”步入存量博弈阶段。

CIC灼识咨询发布的《2026新茶饮行业白皮书》进一步指出,2023-2025年连锁新茶饮净增门店数由正转负,2025年净减近3万家。在门店密度趋近天花板、价格战持续压缩利润的背景下,寻找第二增长曲线成了必答题。

对于路径A(店内增品)而言,冰淇淋几乎是一门“顺便”的生意。

供应链的高度复用是最关键的优势。奶茶需要的奶基底、水果、糖浆,与冰淇淋的生产原料高度重合。一家茶饮门店只需添置一台几万元的冰淇淋设备,腾出一两平方米的操作空间,再经简短的员工培训,就能上线产品。这意味着极低的边际成本投入和极高的品类扩张效率。

据业内人士测算,现制冰淇淋的毛利率能达到65%左右,远高于许多茶饮单品。一杯单价15元的奶茶加一份20元的Gelato,客单价直接翻倍,而新增成本仅是原料和极少的人力。对于蜜雪冰城这样的平价品牌,2元甜筒则是高效的引流工具。

对于路径B(独立门店)而言,逻辑则完全不同。

柠季接手哈根达斯,不是为了在自己的柠檬茶店里加一个冰淇淋SKU,而是要运营171家独立的冰淇淋专卖店。这些门店位于核心商圈,租金高昂,有独立的店长、店员、设备和供应链。柠季无法像路径A那样“顺便”做——它需要为这171家店单独建立一套运营体系,而哈根达斯原有的供应链和柠季的柠檬茶供应链几乎没有交集。

谁在被挤下牌桌?

茶饮品牌扎堆杀入的同时,原本站在高处的传统玩家正在经历阵痛。

2026年5月,钟薛高正式进入破产清算程序。这个曾估值40亿的“雪糕界爱马仕”,因产品定价和营销策略在消费降级浪潮中失去了立足之地。

哈根达斯的情况同样严峻,2019年,其在中国内地尚有557家门店;到2026年5月,仅存171家,一年内净减少超90家。

通用磨坊CEO在2025年6月的投资者会议上坦承,哈根达斯在中国的门店客流量出现两位数下滑,门店固定成本高而利润率低。财报数据显示,2025财年第二季度通用磨坊国际业务有机净销售额同比下跌3%,哈根达斯在华业绩拖累是主因之一。

与此形成鲜明对比的是,一批本土现制冰淇淋品牌正在快速崛起。截至2026年4月,主打Gelato的野人先生在营门店已达1372家,两年时间扩张十倍有余,单店毛利率超过60%;波比冰淇淋深耕下沉市场,门店数突破1175家,客单价约12.5元。欧睿国际数据显示,2025年以餐饮交易额计的中国冰淇淋有限服务餐厅品牌中,哈根达斯已经落至第三位,排在野人先生和DQ之后。

曾几何时,外资品牌所代表的“高端”与“品质”是消费者为之买单的核心理由;如今,性价比、体验感、社交属性正在成为新的决策锚点。

对于路径A(店内增品)的茶饮品牌而言,它们拥有传统冰淇淋品牌难以比拟的优势。

门店密度:蜜雪冰城超过4万家门店,霸王茶姬约7000家,喜茶、古茗等也均在数千家规模;而野人先生1300多家门店已是现制冰淇淋赛道的头部。茶饮品牌的终端网络意味着冰淇淋产品可以瞬间触达海量消费者。

茶饮品牌擅长的快速上新、社交媒体营销、私域运营,恰好契合年轻消费者对新鲜感和社交属性的需求;同时,茶饮品牌已经积累了丰富的口味数据,可以直接将爆款茶饮风味迁移到冰淇淋上,降低试错成本。

但对于路径B(独立门店)的柠季来说,挑战更为复杂。

柠季并不拥有哈根达斯那样的门店密度优势——它自己只有1799家门店,且集中在部分区域。接手哈根达斯171家门店后,它要运营两套完全不同的门店网络:一套是柠季本身的茶饮加盟店(人均消费不到15元),另一套是哈根达斯的直营或授权门店(人均消费40元以上)。两套体系的客群定位、产品定价、运营标准、供应链都不相同,协同效应并非天然存在,而是需要精心设计。

当茶饮品牌用更低的成本、更快的迭代速度冲入冰淇淋赛道时,传统玩家面临的已经不是“被分流”的问题,而是整个品类的游戏规则正在被改写,但改写规则的人,不一定能同时玩好两套游戏。

店内核增易,独立接盘难

对于不同路径的选择,挑战也不尽相同。

对于路径A(店内增品)而言,首先要面临的是损耗控制。

Gelato对出品时效极度敏感,制作出来超过4小时的冰淇淋口感就会发生明显差异;这意味着门店必须精确控制每锅产量与客流节奏,否则损耗会直接吃掉毛利率。

霸王茶姬采取了“每日轮换口味、控制每日原料量”的方式来应对,但这在流量稳定的核心商圈门店可行,在二三线城市流量不稳定的门店能否复制,尚无明确答案。

其次是季节性。

传统认知中,冰淇淋是一门夏季生意。茶饮品牌跨界的逻辑之一,是想通过茶饮+冰淇淋的组合打通下午茶、晚间休闲等更多消费场景,实现全时段经营。凌雁管理咨询首席咨询师林岳指出,茶咖+冰淇淋是夏季获客拉新的有力抓手。

但进入秋冬,冰淇淋销量必然下滑。波比冰淇淋的做法是在产品线中加入鸡蛋仔等热食,占比已升至60%。对茶饮品牌而言,在门店同时卖冰淇淋、热食、奶茶,菜单复杂度和运营难度将成倍增加,“什么都做”未必等于“什么都做得好”。

再次是品牌定位。

茶饮品牌的核心资产是其茶饮产品的认知度与口碑。当门店里冰淇淋SKU越来越多时,消费者的品牌心智认知是否会发生漂移?一个销售冰淇淋占比过高的茶饮门店,还算是一个“茶饮品牌”吗?

连锁经营专家李维华认为,茶饮和冰淇淋不属于同一个品类,不能模糊品牌原有定位。冰淇淋产品的价格和品质需要与品牌定位保持一致,否则会反过来损害茶饮主业的信誉。

路径B(独立门店)的挑战:

首先是盘活存量资产的难度。

柠季接手的是171家正在萎缩的门店。这些门店客流下滑、品牌老化、租金成本高企。柠季需要回答的核心问题是:如何让一个均价40元以上的品牌重新吸引年轻消费者?降价会损害高端定位,不降价又难以与20元左右的Gelato新品牌竞争。这是一个两难困境。

其次是两套体系的协同问题。

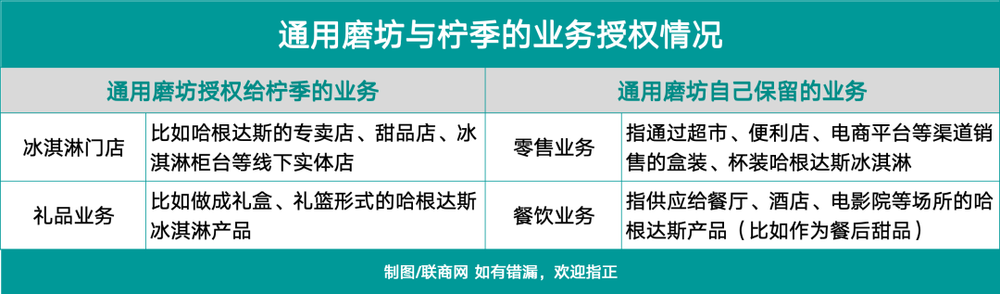

通用磨坊在官宣中明确表示,保留哈根达斯在中国的零售和餐饮业务,仅授权出门店业务。这意味着哈根达斯的品牌所有权和全球供应链依然握在通用磨坊手中。柠季拿到的是一张需要自己填答案的考卷,阅卷人仍然是通用磨坊和消费者。如果柠季对哈根达斯门店的改造效果不佳,通用磨坊有权收回授权吗?协议中是否有相关条款?目前不得而知。

再次是资本和运营能力的考验。

柠季的最后一轮融资停在2022年1月,此后四年未有新融资进账。接手171家门店需要的资金量不小,而柠季自身的开店速度已经从2023-2024年的年均800多家下降到了2025年的534家,关闭的门店数已有数百家。这反映出柠季自身的扩张也遇到了瓶颈。在这样的节点接下一个正在萎缩的高端品牌门店网络,资金和运营压力都不容小觑。

中金公司在一份行业报告中指出,当前茶饮行业门店数增速放缓,品牌数量呈下降趋势,行业集中度持续提升,已进入成长期中后段。在这一阶段,头部品牌凭借供应链与产品优势地位不断巩固,而中小品牌则因供应链不足,在成本和价格压力下逐步出清。这一判断同样适用于冰淇淋赛道——真正能从中获取长期红利的,可能仍然是有供应链支撑和品牌沉淀的头部玩家。

写在最后

柠季接手哈根达斯中国内地门店,意味着茶饮品牌不再满足于在自己的店里加一台冰淇淋机,而是直接接管了一个高端冰淇淋品牌的线下网络。

接手容易,盘活难。

柠季面对的是171家位于核心商圈的哈根达斯门店,这些门店租金高昂、客流下滑、品牌老化。它需要回答的问题比路径A多得多:如何在保留哈根达斯高端定位的同时注入茶饮的灵活打法?如何让一个均价40元以上的品牌触达更年轻的客群?茶饮和冰淇淋两套运营体系能否在同一屋檐下兼容?

更重要的是,这笔交易的真正控制权并不完全在柠季手中——品牌所有方通用磨坊保留了零售和餐饮业务,只授权了门店业务。这意味着柠季拿到的是一个需要自己填答案的考卷,而阅卷人仍然是通用磨坊和消费者。

可以确定的是,这场围绕“固态”与“液态”边界的争夺战才刚刚开始。有人会从冰淇淋中找到新的增长支点,也有人会在尝试中意识到,跨界并没有看上去那么简单。

胜负手从来不在于“要不要做”,而在于“能不能做出有差异化的好产品”。当茶饮军团大举杀入,真正的考验其实才刚刚开始——不是谁能抢先把冰淇淋卖出去,而是谁能把冰淇淋持续卖下去。