本文来自微信公众号: 中国化妆品 ,作者:中国化妆品杂志,原文标题:《韩妆出口跃居全球第二!K-Beauty从“韩流输出”到“经济支柱” | 全球观察》

2026年5月22日,韩国食品医药品安全处发布的《2025年韩国化妆品生产、出口及进口业绩》分析结果,为韩国美妆产业写下了一个里程碑时刻:2025年韩国化妆品出口额达到114亿美元(约合771亿元人民币),同比增长11.8%,超越美国的108亿美元(约合人民币730亿元),正式成为全球第二大化妆品出口国,仅次于第一名的法国(243亿美元,约合1643亿元人民币)。

韩国食品医药品安全处(MFDS)官网

这组数字的另一面同样重要。扣除12.9亿美元(约合87.2亿元人民币)进口额后,韩国化妆品贸易顺差同比增长13.5%,达到101亿美元(约合683亿元人民币),首次突破100亿美元大关。自2012年首次实现化妆品贸易顺差以来,韩国用了13年时间将这一数字从9000万美元(约合6亿元人民币)拉升至百亿美元量级——2022年为66亿美元,2023年为71亿美元,2024年为89亿美元(分别约合人民币446亿元、480亿元和602亿元),几乎一年上一个台阶。

出口规模的攀升并非唯一看点,更值得注意的一个数字是:101亿美元(约合人民币683亿元)的贸易顺差,在韩国全年780亿美元(约合5247亿元人民币)贸易顺差总额中占比高达12.9%。也就是说,韩国每赚取100亿美元(约合人民币676亿元)的贸易顺差,就有将近13亿美元(约合人民币87亿元)来自化妆品出口。这个比例本身就是一个强烈的信号:美妆正在从“文化输出”变成“经济支柱”。

品类结构:护肤贡献74.7%

但唇彩出口增速远超大盘

如果说K-Beauty是一座大厦,护肤品就是它的地基。

从出口品类来看,护肤品依然是韩国美妆最强势的板块。2025年,护肤品出口额达到85.3亿美元(约合576.8亿元人民币),占出口总额的74.7%;彩妆产品出口额为15.1亿美元(约合102亿元人民币),占比13.2%。护肤与彩妆合计占比接近88%,意味着韩国美妆的竞争力仍牢牢锁定在“护肤功效感+彩妆趋势感”的双重优势之上。

但趋势也在悄悄发生一些变化。唇部彩妆的出口增速远超护肤大盘。据韩国贸易协会数据,2025年1至8月,韩国唇部彩妆产品出口额同比增长37%,而同期基础护肤品(精华、安瓶、面霜等)的同比增幅仅为11%。唇彩的高速增长主要由美国(1.23亿美元,约合人民币8.3亿元)、日本(1.03亿美元,约合人民币6.9亿元)和越南(2883万美元,约合人民币1.95亿元)等市场拉动,其中日本市场唇部产品销售增幅高达69%。

唇彩的爆发不是一种孤立现象。它背后是近些年全球消费者从“强显色”到“自然光泽、柔和质地”的审美迁移,而K-Beauty恰好踩中了这个节奏。正如一位化妆品制造业人士所说:“过去欧洲和美国品牌在显色度和质地技术方面领先很多,但近期韩国本土制造企业根据不同人种推出的多色号、多质地彩妆产品,正在带动销量持续增长。”

出口格局:美国成最大出口市场

新兴市场成为新增长极

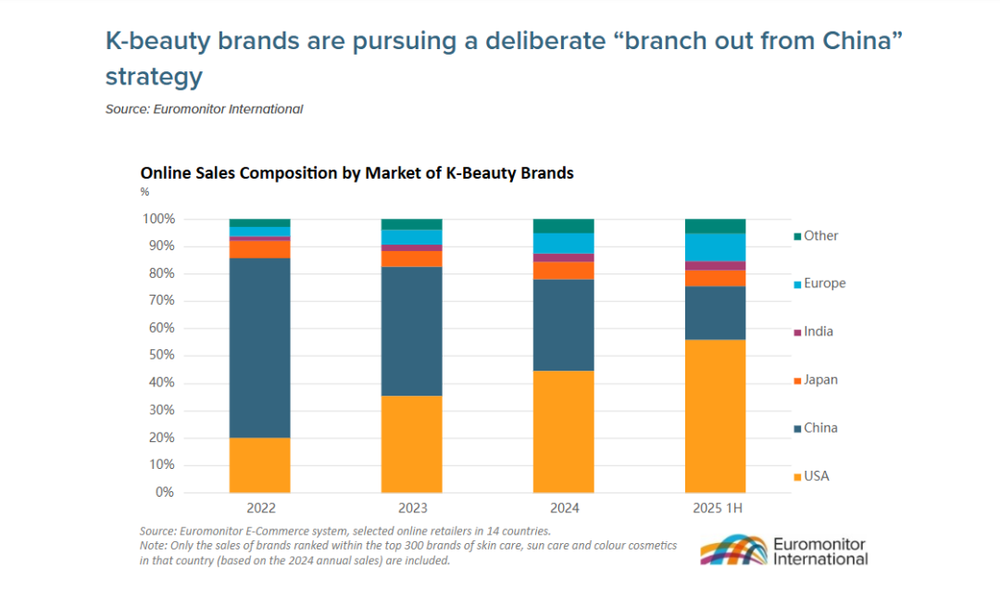

2025年韩妆出口格局最显著的变化,是美国市场首次超越中国市场,成为韩国化妆品最大的单一出口市场,出口额达到22亿美元(约合148.7亿元人民币)。中国市场位居第二,出口额为20亿美元(约合135.2亿元人民币),同比下降19%;日本市场排名第三,出口额为11亿美元(约合74.3亿元人民币)。

这一转折并非偶然。据欧睿国际电商系统数据,2025年上半年,美国地区已占据K-Beauty海外在线销售额的55%,而2022年同期这一比例仅为20%。同期,中国市场的份额则从2021年巅峰时期的约66%降至约20%,主要受中国本土美妆品牌竞争加剧以及中国消费者对韩国品牌热情降温的双重影响。这组数据很容易被解读为韩妆在中国“凉了”。但更准确的表述或许是:K-Beauty已经完成了一次战略性“搬家”。

图源:欧睿国际电商系统数据平台https://www.euromonitor.com/article/k-beautys-global-footprint-performance-presence-and-strategic-strengths?ite=67048&ito=529&itq=deb0eac5-9f0c-4e81-9de2-7af1c1cd41d5&itx%5Bidio%5D=15823943

出口目的地的多元化趋势同样值得关注。《Korea Times》报道称,韩国化妆品出口国家从2024年的172个增加到2025年的202个。波兰以115%的同比增幅成为韩妆第九大出口市场,阿联酋增长70.6%位列第八。这意味着K-Beauty的影响力也开始正在从中美日三大市场,向欧洲、中东等新兴市场扩散,美妆国际化的“去中心化”进程已经启动。

全球化支点:ODM代工效率

与零售渠道的生态输出

如果把“出口”看作K-Beauty全球化的表层逻辑,那么更深层的力量来自两个关键支柱:一是韩国ODM代工体系的高效运转,二是一整套K-Beauty消费场景和趋势文化的整体输出。

支柱一:韩国ODM的“富士康式”效率

支撑K-Beauty从产品到品牌迅速出海的,是韩国成熟的ODM(原始设计制造)体系。韩国权威财经媒体《Business Korea》报道,截至2025年4月,韩国四大化妆品ODM企业——韩国科玛、科丝美诗、蔻诗曼嘉和C&C International合计客户总数已突破10,000家,遍布全球。

韩国ODM的核心竞争力不在于低成本,而在于“快”。从品牌带着想法到产品落地,最快可在三到六个月内完成——而在其他市场,这可能需要一到三年。这种敏捷生产能力让中小品牌可以用极低的试错成本迅速验证市场,而TikTok、Instagram等社交平台上的用户反馈则成为最快的产品迭代数据源。

事实上,韩国美妆的增长引擎已经从爱茉莉太平洋、LG生活健康等传统巨头,转移到了一个由Medicube、COSRX、Beauty of Joseon等无数中小独立品牌构成的“长尾市场”。这些品牌规模不大,但数量庞大、反应迅速,共同构成了K-Beauty新的国际竞争力基础。

支柱二:把K-Beauty的“消费方式”搬进美国

如果说ODM解决的是“产品怎么造出来”的问题,那么零售渠道解决的就是“消费者怎么买到”以及“买了怎么用”的问题。

2026年5月29日,韩国最大美妆零售商CJ Olive Young在美国加州帕萨迪纳开设首家美国本土门店,并同步上线美国官方网店。这家位于Old Pasadena核心商圈的店铺占地803平方米,首批引入约400个美妆及健康品牌、超过5000款产品,其中韩国品牌占比超过80%。货架陈列每两周更新一次,以快速反映K-Beauty的最新趋势。

店内不仅设置了洁面、防晒、爽肤棉等试用区,还提供皮肤和头皮检测、免费护肤课程等服务。这背后的产品逻辑,恰恰对应了韩国美妆所强调的“低失误率”“可叠加”“边界管理”和“场景化”等维度,试图将K-Beauty特有的护肤流程和使用习惯完整地教给美国消费者。

与此同时,Olive Young在美国加州布卢明顿建立了3600平方米的自动化物流中心,将配送时间缩短至3—5个工作日,免邮门槛从60美元降至35美元(约合人民币406元降至237元)。线下体验与线上复购的联动,正是Olive Young试图将K-Beauty完整生态搬进美国市场的关键一步。

“韩式美学”接棒之后:

关税、同质化与中国品牌的追赶

K-Beauty的全球化正在经历一场质性转变。

第一波浪潮(大约2011—2018年)由BB霜、气垫和多步骤护肤等创新产品驱动,增长高度依赖中国市场和中国消费者的“韩流”热情。

第二波浪潮(2020年至今)则呈现截然不同的特征:增长动力从大财阀转向中小独立品牌,目标市场从中国转向美国、欧洲、中东等多极布局,传播路径从免税店和实体店转向TikTok、YouTube等数字原生营销,核心竞争点从“韩流明星代言”转向“亲民型高端”(Affordable Premium)。

这一转变背后是“奢侈美妆民主化”的全球趋势:原本属于高端美妆的产品体验、配方水平与使用感受,正在通过更灵活的商业模式变得大众可及。K-Beauty独立品牌精准地抓住了这个窗口——它们不依赖长期积累的品牌光环,而是以成熟高效的ODM体系为后盾,将价格锚定在传统高端美妆与大众平价品牌之间的空白地带。

这种增长模式固然高效,却也并非没有代价。乐观数据的背后,隐忧同样不容忽视。

首先是关税风险。美国是K-Beauty最大的出口市场,但美国关税政策的变化可能直接削弱韩妆最核心的优势——性价比。若成本上升,这一优势将面临侵蚀。

其次是品牌辨识度的问题。韩国独立品牌虽然数量庞大,但产品同质化依然严重。从棉片到精华,不同品牌在包装设计、产品命名乃至成分概念上都高度趋同——仅以“DR.”开头的品牌就不止一个。这种缺乏差异化的局面,可能成为长期增长的瓶颈。

此外,电商平台上产品的生命周期正在急剧缩短。“电商平台上的热销商品更迭速度往往很快,热门商品出现六七个月后就销声匿迹。”韩国美妆公司Imine的全球销售经理James Park此前曾公开向媒体表达了这一担忧。流量驱动的增长模式固然迅猛,但也极易被下一个爆款所替代。

最后,中国市场并非可以轻易放弃的“旧战场”。中韩经贸关系出现回暖迹象——2026年初,韩国总统李在明访华期间将美妆等消费品贸易列为双边合作的潜在新增长点。与此同时,中国本土品牌也在加速出海:海关数据显示,2025年中国化妆品出口总额达78.2亿美元(约合528.8亿元人民币),同比增长9.2%。目前中韩美妆在海外市场尚未正面交锋,但竞争格局的变动只是时间问题。

韩国美妆的全球化路径,本质上是一场由供应链效率、数字营销和渠道生态共同驱动的系统战。对于正处于出海窗口期的中国美妆而言,这套方法论既有参照价值,也有警示意义。K-Beauty用114亿美元(约合771亿元人民币)证明了一个道理:美妆出海可以很快。但国妆需要回答的是——能不能比它走得更远。