本文来自微信公众号: 海豚研究 ,作者:海豚君

网约车龙头滴滴出行,6月2日美股盘前公布了2026年的第一季的财报。整体来看,也属于绝对表现不算好——高投入下整体adj.EBITA仍不足2亿;但预期差角度有不少亮点——首先是核心的国内业务利润释放大超预期,另外海外业务高增长的同时亏损额也比预期稍少。具体来看:

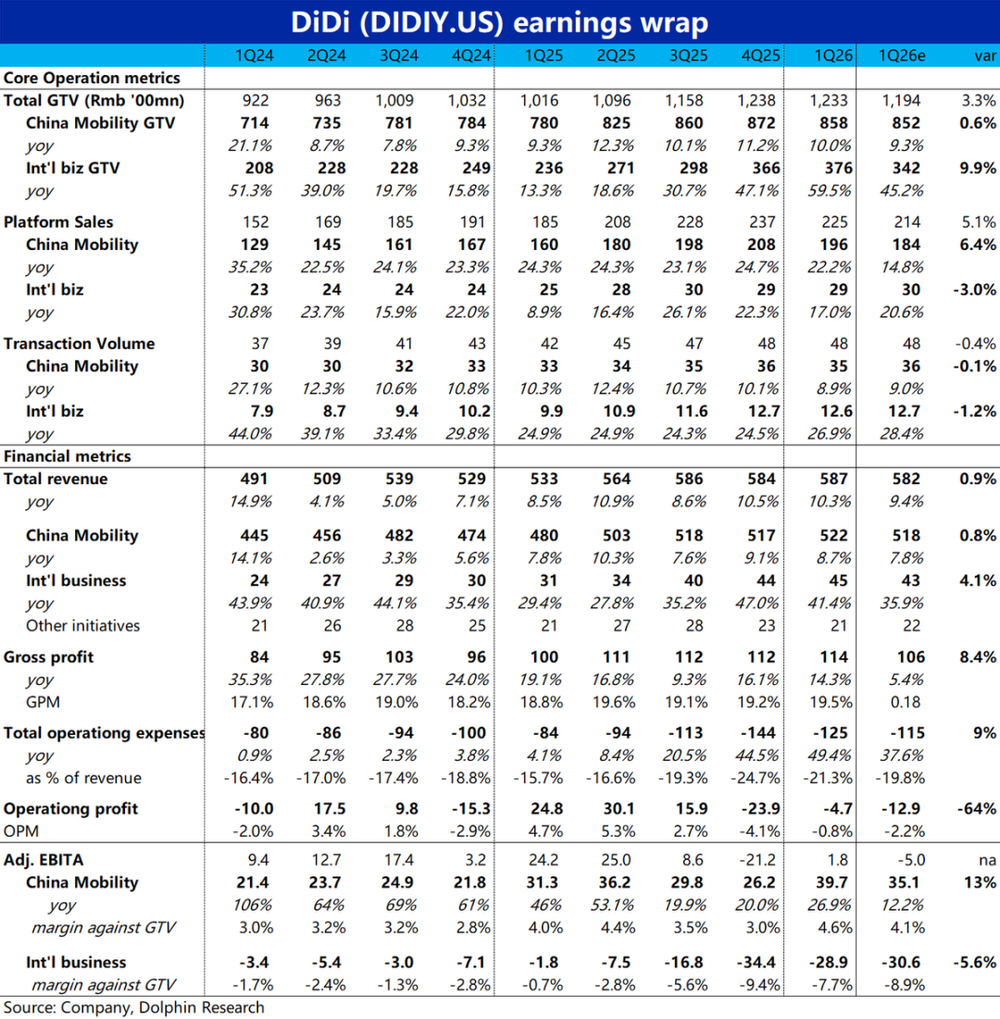

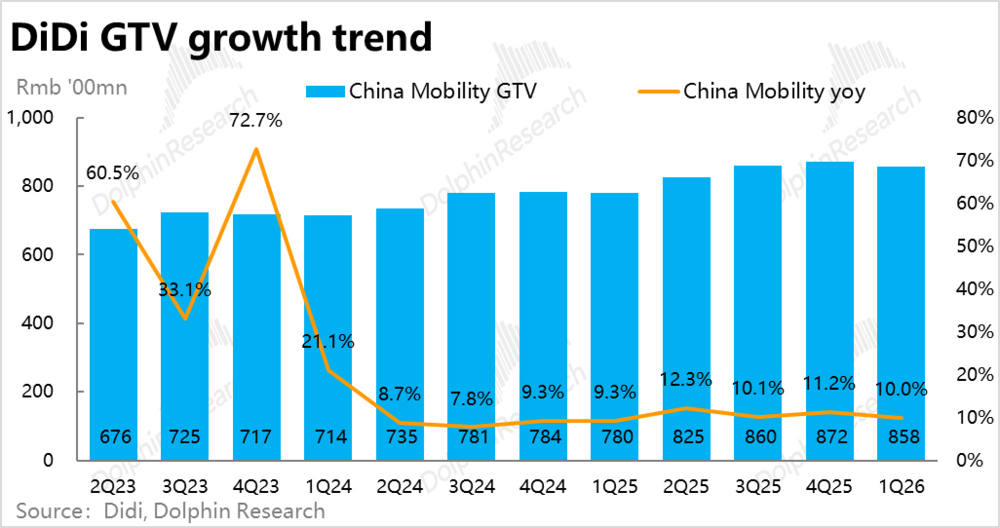

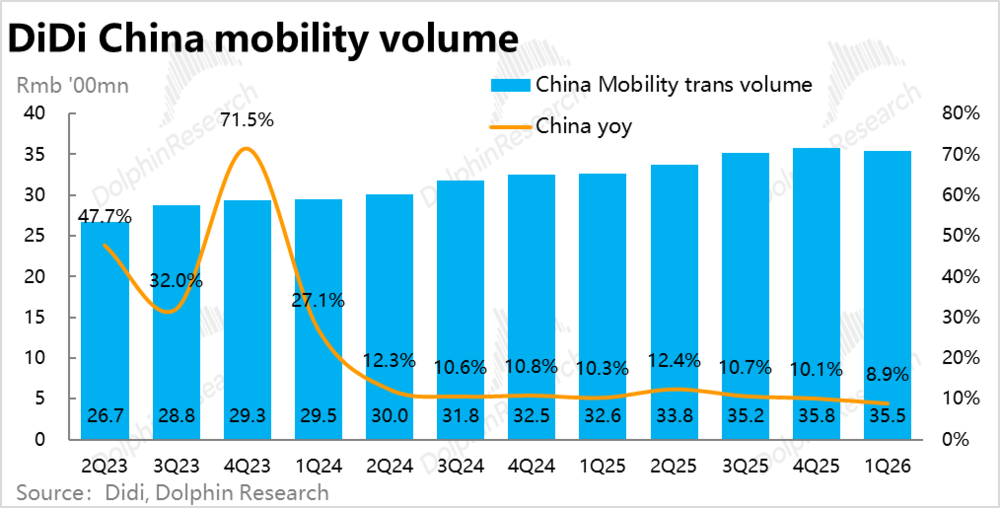

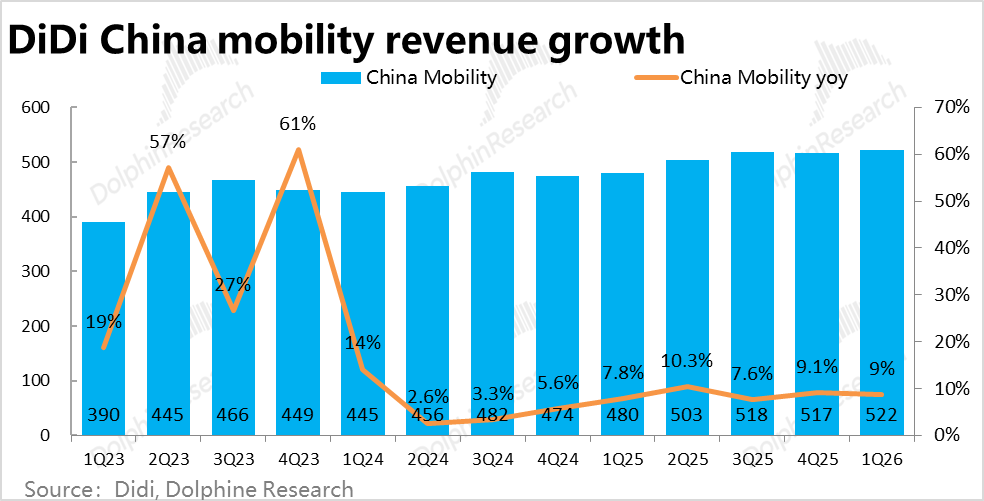

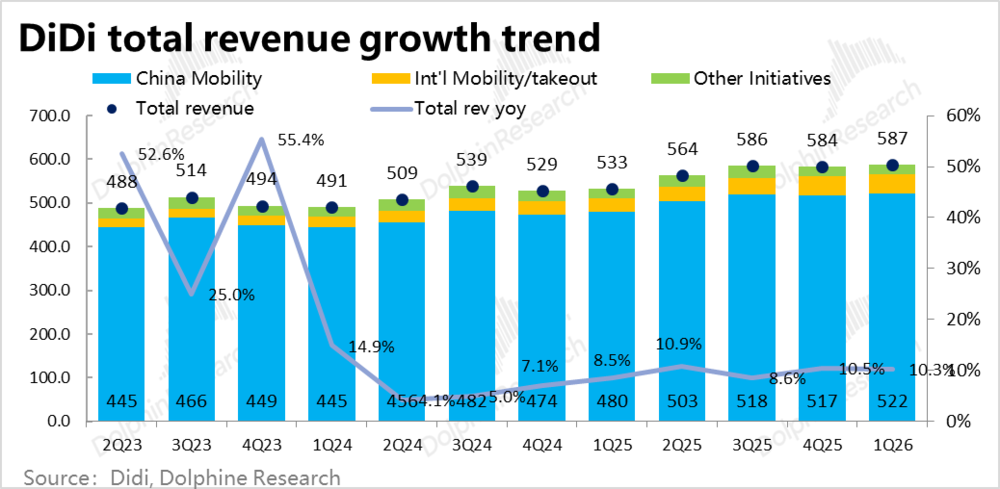

1、国内出行增长稳健:本季滴滴国内GTV为858亿,同比增速为10%,环比稍有放缓(约1pct),稍好于彭博一致预期。拆分价量来看,国内出行订单量同比增长8.9%,也环比略降速约1pct。换言之,平均客单量略有提升、约同比1%。

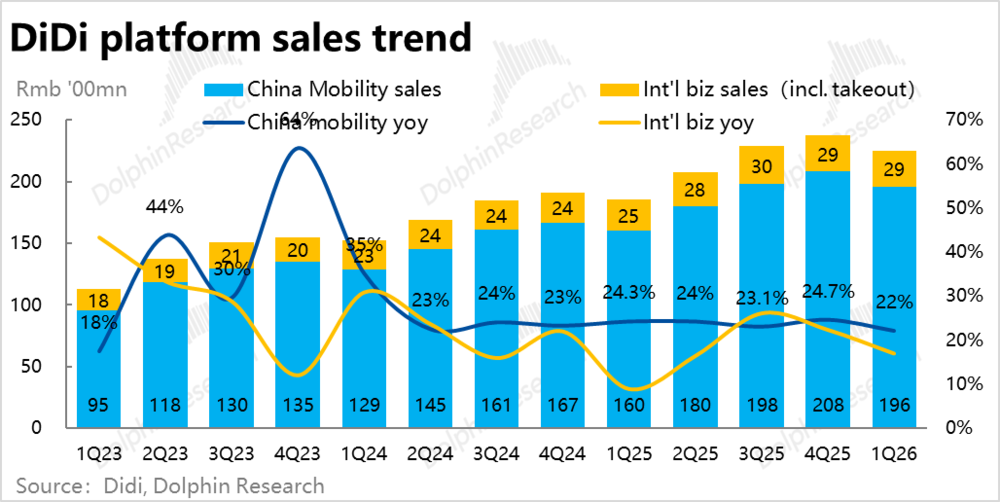

2、国内净变现率稳步提升:本季滴滴国内出行板块收入(GTV剔税费和乘客补贴等)约522亿元,同比增长约9%,大体和上季持平,但仍然小幅跑输GTV增速。相反的,滴滴国内的平台销售额(GTV剔司机分成和税费等费用)同比增长22%,也环比降速约3pct,但依然大幅跑赢GTV增速。

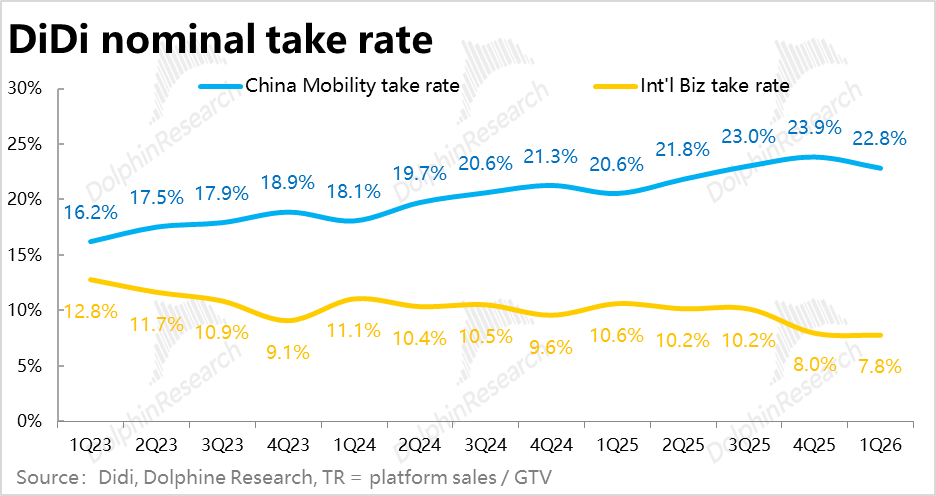

由增速上平台销售额>>GTV>营收,可以推断滴滴国内业务的平台变现率仍在持续提升,而给消费者的补贴力度则大体平稳。计算出的国内业务平台整体变现率达22.8%,同比提升2.3pct,已连续约2年维持着2pct以上的同比提升幅度。

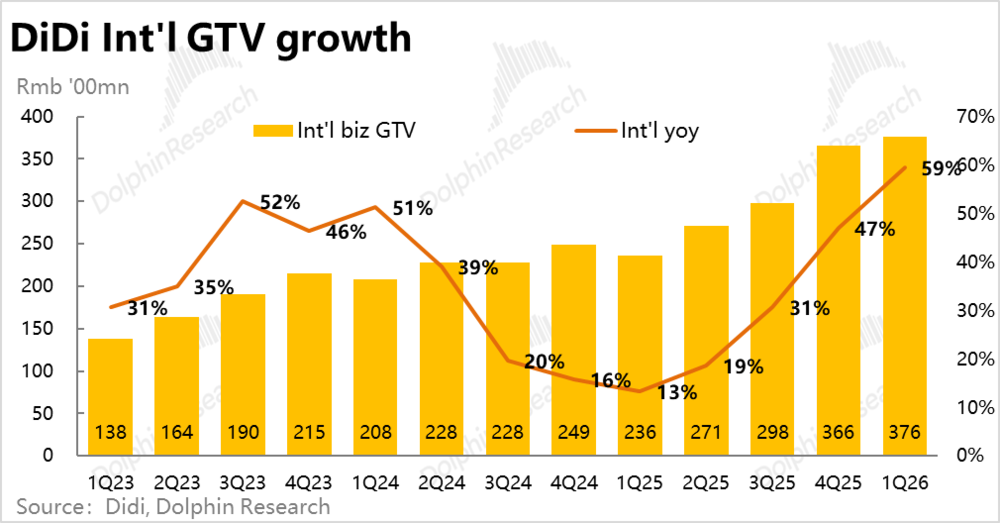

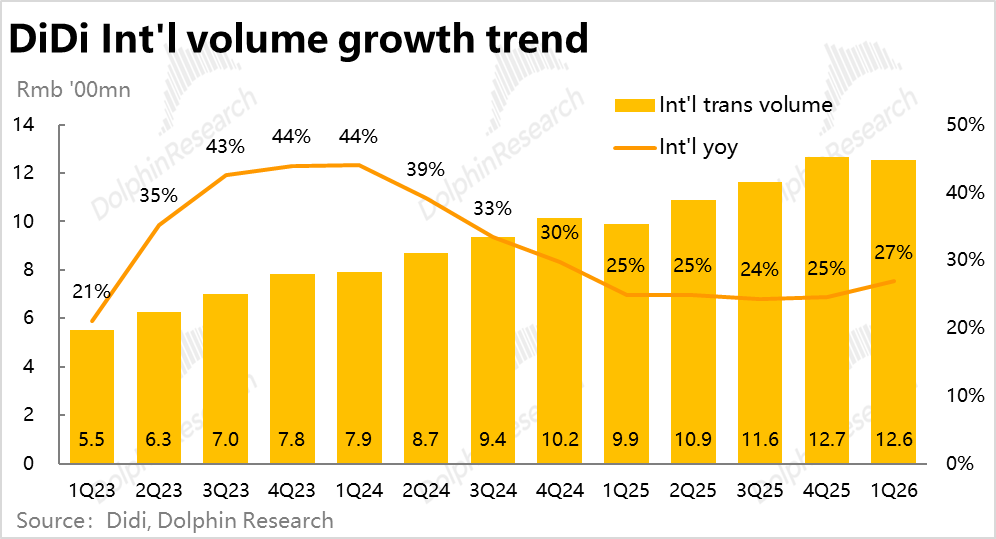

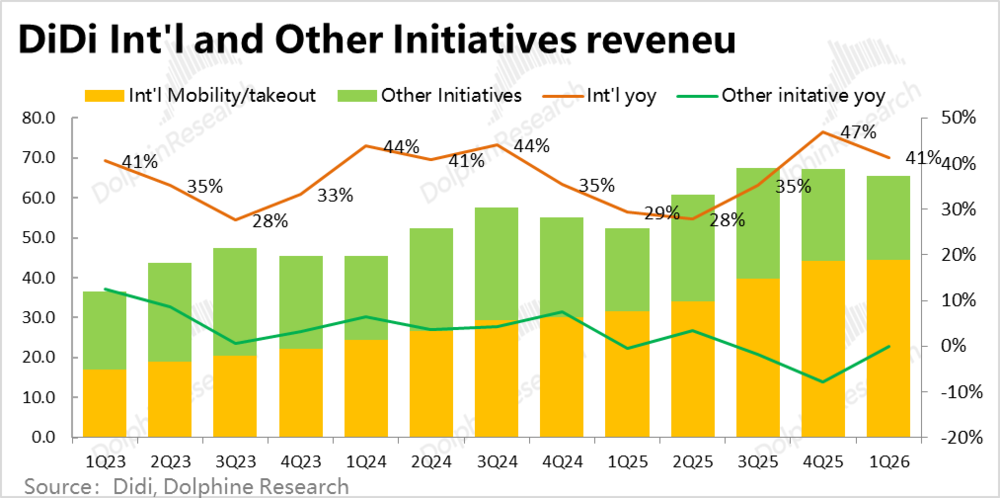

3、外卖业务推动海外GTV增长再加速:在巴西外卖业务的推动下滴滴海外GTV同比增长达到59.5%,环比显著加速约12pct,显著高于彭博一致预期。剔除汇率利好,增速也达49%,环比加速幅度类似。

而海外订单量同比增长27%,增速相比GTV明显偏低。主要是因高客单价的外卖订单占比明显提升,从而推动GTV增速显著高于单量增长。(据测算,巴西外卖的客单价可达网约车的3x)。

4、外卖当前只赚吆喝、不赚钱:虽然海外业务GTV增长显著提速,但海外业务营收同比增速为41%,环比反而降速了约6pct。同时平台销售额更是仅同比增长了17%,也环比降速约5pct。

平台销售额和GTV两者增速之间的巨大且还在扩大的差距,清晰体现了巴西外卖业务大部分的成交额,仍以给商家、骑手分成和给消费者补贴的形式让渡了出去,平台自身留存的收益很少。

按平台销售额/GTV计算出的海外业务综合变现率约7.8%,在上季已明显跳水后继续小幅下降。

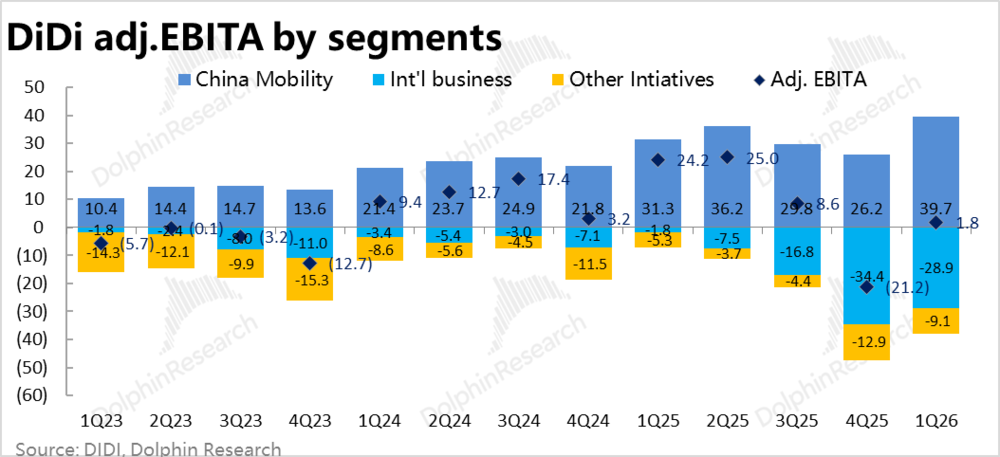

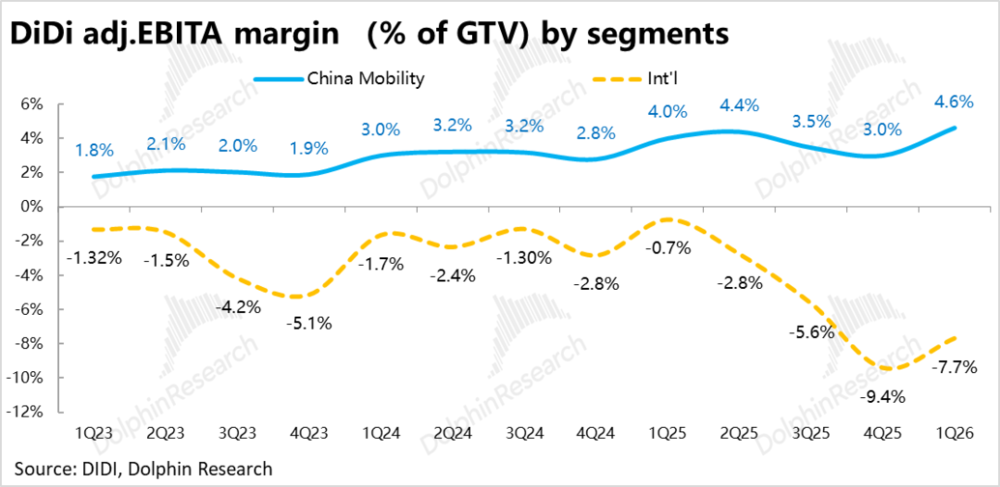

5、国内利润释放超预期:国内业务的adj.EBITA为39.7亿,远高于市场预期的约35亿,利润同比增速近27%。利润率上,本季占GTV的比重为4.6%,同比提升了0.6pct。简而言之,滴滴国内业务的利润释放能力在持续提升,且明显好于预期。这和前文提到的国内平台变现率持续走高的情况相符。

6、海外依然大亏,但少于预期:由于当前在海外的投入力度仍很高,且目前基本只做规模,没太多增量收入,海外业务的亏损仍高达近29亿。但相比市场预期的近31亿亏损和上季的34亿,还是有一定改善。至少亏损率是略微缩窄的(环比从-9.4%到-7.7%)。

整体来看,由于海外业务和其他创新业务合计亏损仍高达近38亿,公司整体adj.EBITA仍不足2亿,但相比市场预期的亏损5亿,已算不小的惊喜。

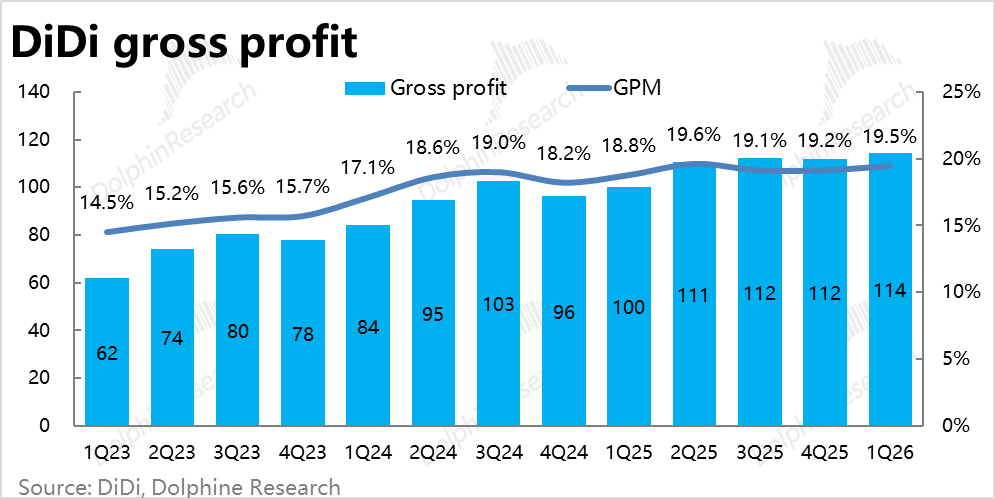

7、毛利大体平稳,费用猛涨:滴滴本季的毛利率为19.5%,环比小幅走高了0.3pct,相对稳定、变化不算很大。反映的是,国内业务毛利率走高,和海外业务毛利率承压,两者对公司整体毛利率的影响大体相抵消,其中国内业务利好的影响更大一些。

至于费用则依然在高速增长,本季合计4项经营费用达125亿,同比增速高达49%,比上季继续提速,清晰可见滴滴仍处于激进投入期。

其中,最主要的是营销费用同比大幅增长96%,增速并未放缓。由于国内给消费者的补贴应当并没有明显增加,可以推测营销支出同约25亿的同比增加额,绝大部分是投在海外。

同时,运营支持、研发和管理费用的同比增长也分别达约20%~40%左右,费用投入是全面走高。

8、股东回报:按公司披露,从今年3月初到5月底的近3个月内,公司回购了价值近$2亿的股份,加上上季度回购的约$3.4亿,年化后相当于公司当前市值的约6.3%,有一定的支持作用,但不算特别慷慨。

海豚研究观点:

1、如前文的分析,滴滴本季度的整体表现属于绝对表现仍不好,但预期差角度还是亮点不少的。分板块来看,国内业务在增长稳健的同时,利润率继续抬升且显著好于预期。

而海外业务虽仍在大幅亏损,但业务增长速度继续加速且好于预期的同时,亏损率至少是在缩窄且也比预期要好,同样也是一个相对积极的信号。

因此从预期差角度,本季国内和海外业务的表现可以说都是不错的,没有明显的缺陷。

2、至于后续的业绩走势和逻辑判断,近一个季度和上季的变化不算很大,近期公开的动作不多。由本季业绩也可见,仍是维持国内业务平稳、创造现金流的情况下,在海外、尤其是巴西外卖业务上保持着高投入,意图以中短期的亏损换取未来更大的市场和市值空间。

一方面,这是因国内业务已基本熟透后,在自动驾驶真正产生革命性影响前不会再有多大的增长空间,因而必须寻找第二增长曲线。

另一方面,不同于滴滴在国内基本只能被限定在网约车业务内,其他业务生态都基本已被其他巨头占据。在海外滴滴还是有机会像Uber或美团一般,发展为一个跨行业的综合性App,这在国内是比较难做到的。

因此,虽然因海外投入导致集团整体盈利基本归零,也导致股价有显著回调,对投资者而言无疑不太好。但从公司自身的战略和诉求角度,却是可以理解的。

并且相比美团、阿里等同行,很巧合的也是因外卖业务投入,导致集团整体利润暴跌乃至亏损。滴滴虽乍看情况类似,但核心差异是滴滴的核心主业—国内业务的业绩和竞争格局是稳定的。

因此,无论海外投入成功与否,滴滴不存在“归零”的风险。海外做的再差,也不过是此前投入全部作废,回归到国内业务,只按国内业务估值,因此有“估值底线”。

3、整体上,海豚君对滴滴——核心业务(即国内业务)大体稳定、不会“后院失火”,最多是在新业务上可能乱投入、导致阶段性亏损大幅走高,这类公司的态度是在够便宜的情况下,博弈一个修复的回报空间。

以下为业绩关键图表和点评

一、业务增长:国内依然稳健,海外猛投外卖

1、国内增长稳健:核心经营指标--滴滴国内GTV本季度为858亿,同比增速为10%,环比稍有放缓(约1pct),稍好于彭博一致预期。拆分价量来看,国内出行订单量(包括网约车及顺风车、代驾等业务)同比增长8.9%,同样环比略降速约1pct。

由此可见,本季度滴滴国内业务增长依然稳健,没有明显波动,且平均客单量略有提升(约同比1%)。

2、外卖增长不错,海外加速增长:随着滴滴在巴西外卖业务的继续扩张,本季滴滴海外总GTV同比增长达到59.5%,环比显著加速超12pct,显著高于彭博一致预期。即便剔除汇率利好,增速也达49%,环比加速幅度类似。

而海外订单量同比增长27%,增速相比GTV明显偏低。结合公司解释,主要是因订单结构中高客单价的外卖订单占比明显提升,从而推动GTV增速显著高于单量增长。(据测算,滴滴此前在巴西客单价仅$4,而iFood客单价则达$11,滴滴的外卖客单价则可能更高)。因而外卖业务对GTV增长的推动效果是数倍于对订单量的影响。

二、国内净变现率稳定走高,海外赚吆喝不赚钱

1、国内业务变现率持续走高:营收上,本季滴滴国内出行板块收入(GTV剔税费和乘客补贴)约522亿元,同比增长约9%,增速大体和上级持平,但仍然小幅跑输GTV增速。

相反的,滴滴国内的平台销售额(GTV剔司机分成和税费等费用,反映平台留存的收益)同比增长22%,增速环比降速幅度更大达3pct,但依然大幅跑赢GTV增速。

由增速上平台销售额>>GTV>营收的情况可以推断,滴滴在国内的平台变现率仍在提升趋势内,而给消费者的补贴力度则大体平稳。

按照公司披露的平台销售额/GTV的计算出的国内业务平台整体变现率达22.8%,同比提升2.3pct,整体变现率已连续约2年维持着2pct以上的同比提升幅度。这也是滴滴国内业务利润率近几年趋势性走高的重要原因。

2、海外业务赚吆喝不赚钱:虽然本季海外业务GTV增长显著提速,但海外业务营收同比增速为41%,环比反而降速了约6pct。至于海外业务平台销售额更是仅同比增长率17%,同样是环比降速约5pct。

平台销售额和GTV增速间的巨大且还在不断扩大的差距,清晰体现了海外业务、尤其是巴西外卖业务额的快速增长,大部分仍以给商家、骑手分成和给消费者补贴的形式让渡了出去,平台自身留存的收益很少。这是国际业务依然大亏的核心原因。

按平台销售额/GTV计算出的海外业务综合变现率约7.8%,在上季已明显跳水后继续小幅下降。

汇总国内、海外加上其他创新业务,滴滴本季总营收约587亿,同比增长10.3%,增速环比微降大体持平。整体属于国内增长平稳,海外虽业务高速增长,但营收贡献仍相当有限的状态。

三、提前扭亏为盈,但海外和新业务亏损仍是大坑

实际上通过前文对平台销售额的分析,已经能预见本季公司国内业务的利润释放不错,但海外业务依然不太赚钱。

具体来看,国内业务的adj.EBITA为39.7亿,远高于市场预期的约35亿,利润同比增速近27%。利润率上,本季占GTV的比重为4.6%,同比提升了0.6pct。简而言之,滴滴国内业务的利润释放能力持续提升,且明显好于预期。

不过海外业务上,由于当前投入力度较高,且基本上只有规模,没太多增量收入,海外业务的亏损仍高达近29亿。但相比市场预期的近31亿亏损和上级34亿的亏损,还是有一定改善。至少业务规模越发增长的同时,亏损率还是略微缩窄的(环比从-9.4%到-7.7%)。

由于海外业务和其他创新业务合计亏损仍高达近38亿,因此公司整体adj.EBITA仍不足2亿,绝对值仍非常低。但从预期差角度,相比市场预期的亏损5亿,已算大超预期。

四、毛利稳定,费用暴增,利润全部用在投入上

从成本和费用角度看,滴滴本季的毛利率为19.5%,环比小幅走高了0.3pct,相对稳定、变化不算很大。反应的是国内业务走高的毛利率(平台销售额增速大幅高于GTV)和比重上升且毛利率承压(平台销售额增速大幅低于GTV)的海外业务,两者对整体毛利率的影响大体相抵。

费用上,本季合计4项经营费用达125亿,同比增速依然高达49%,比上季的近45%继续提速,由此清晰可见滴滴正处于激进的投入期。

其中,最主要的仍是营销费用同比大幅增长96%,增速并未放缓。且由前文分析可见,国内给消费者的补贴应当并没有明显增加,因此营销支出同比约25亿的增加额,绝大部分都是投在海外。

至于运营支持、研发和管理费用的同比增长也分别达约20%~40%左右,同样不低,可见是全面的投入走高。