本文来自微信公众号: 电动星球 ,作者:木俞、Wallace,原文标题:《增程车,告别「销量密码」》

两年前,增程车型是中国新能源市场绝对的叙事主角。

乘联分会数据显示,2024年中国增程车型零售量达到116.7万台,同比增长78.7%,增速为纯电车型约3.5倍(增长22.6%),是当时增速最为迅猛的新能源技术路线。

凭借「没有续航焦虑」「灵活补能」「体验无限接近纯电车」这些优势,理想、问界等热门新势力品牌靠增程车快速起量。

以理想汽车为例,其2024年全年交付500508台车,连续三年成为国内新势力销冠。

问界M9在这一年交付了15.1万台,增程版占比约90%(乘联会数据),在中国50万级以上豪华SUV市场站稳脚跟,为同年宝马X5的约1.7倍(88169台)。

这两个品牌借助增程取得的成功有目共睹,或许其它车企切换路线时,有这一层因素的影响。大众、日产等合资品牌的全新产品布局,也不乏增程的身影,包括大众ID.ERA 9X,还有日产的NX8。

然而,仅仅过了一年,增混市场发生了让人意想不到的变化。

2025年,多达148款增混(包含插混和增程)车型投放到市场,增程的增速却从2024年的78.7%大幅回落至个位数,份额被纯电车进一步压缩。

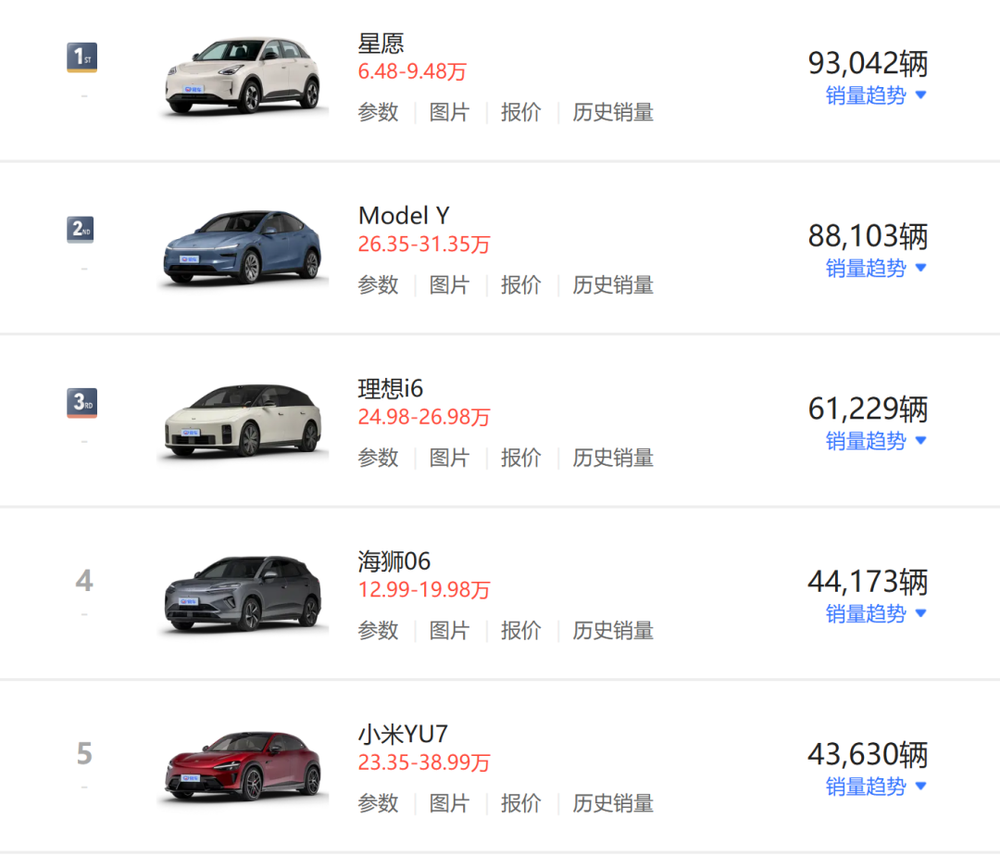

到了2026年,增程车的表现未见好转。近三个月销量最好的前5款新能源车型里,几乎没有一款为增程式(有一款插混)。

基于这样的整体市场数据,我们不禁好奇,增程作为「过渡技术」,是否已经完成了它的历史使命?两年前被视作「销量密码」的增程车,为何增长效力不再显著?增程车已经走到头了吗?

带着这些问题,我们希望能从数据本身,和车主、网友的交流中找到答案。

增程车怎么了?

今年一季度,增程车的情况如何?

先看大盘,乘联会数据显示,一季度国内新能源乘用车零售量为190.8万台,同比下滑21.1%——这是汽车行业公认的「很难」的节点。

一方面,2025年购置税退坡前的「尾班车」提前透支了后续的市场需求。另一方面,到了2026年一季度,购置税补贴政策退坡,叠加春节传统消费淡季等因素,直接导致新能源汽车大盘同比下跌。

新能源大盘下跌,也让增程和插混车型一同承压。

根据芝能汽车统计的终端销售数据,增程式车型一季度卖出17.81万台,同比下滑18.2%。

插电混合车型也没有很好过,随着大盘的下跌,一季度跑出了31.9%的同比下跌,两者合计份额为15.1%,同比下滑27%。

作为对比,纯电动车型在一季度卖出了约116.5万台,虽然也随着市场降温遇挫,但市场份额对比去年同期,下滑幅度仅0.9%,凸显出一定的市场韧性。

而增混(含增程与插混)的市场份额从2025年一季度的17.2%跌至2026年一季度的15.1%,份额收缩更为明显。

我们观察易车销量榜单发现,部分近一年来最为热销的双动力车型当中,如深蓝S05、零跑C10等,纯电动销量占比甚至更高。

以后者为例,其近一年卖了134739台,其中纯电版销量为111229台,其余为增程版。

这种结论还不能粗暴地用在所有车型上,例如定价更高的问界M7、M8、M9等车型,增程版本仍是出货主力。比如问界M8,今年一季度销量为15380台,纯电版不足5000台。

至于理想,L6和i6这两款车型,在2026年一季度分别卖了18055台、57088台,纯电占据了绝对的上风。

不同的统计口径在数量上会有差异,但趋势指向几乎相同。从大盘来看,结合近一季度和去年的销售情况,增程车的增速相较于两年前的爆发期显著收敛,甚至有停滞的趋势。

「优势」变「累赘」?

为何增程车在高速增长两年之后突然「收敛」?我们从用户视角来看看。

前面提到,体验接近纯电车、没有续航焦虑,是增程车的核心卖点。即便在增程车普遍搭载大容量电池和800V高压架构的今天,这套逻辑依旧没变。

然而用户的用车习惯,与增程车的核心卖点产生了奇妙的「错位」。

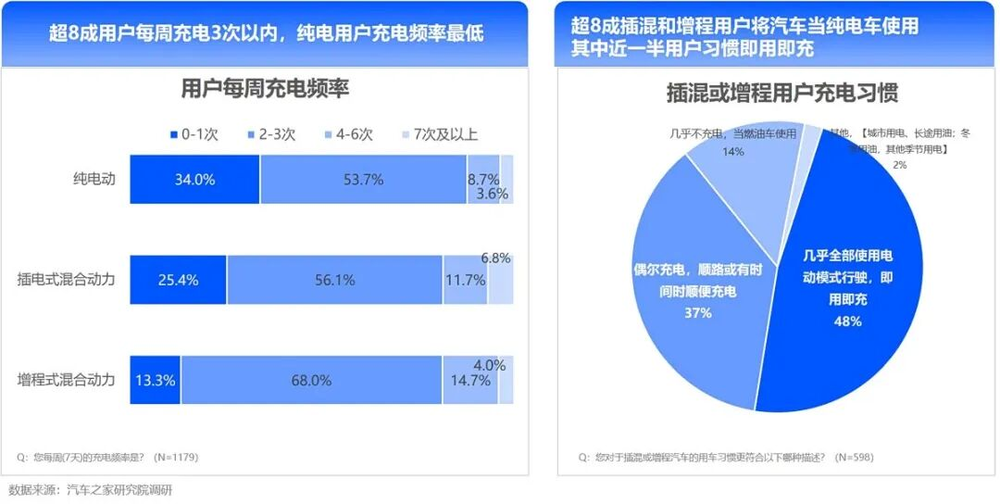

汽车之家研究院在2023年做过一项车主调查,结果显示,超8成的增程车主每周至少充电1-3次,14.7%的用户每周充电4-6次;超8成用户将增程当纯电开,「当油车」用的用户占比仅14%。

理想汽车的早期用户调研也印证过这个方向:增程车主平均90%以上的行驶里程来自纯电模式。

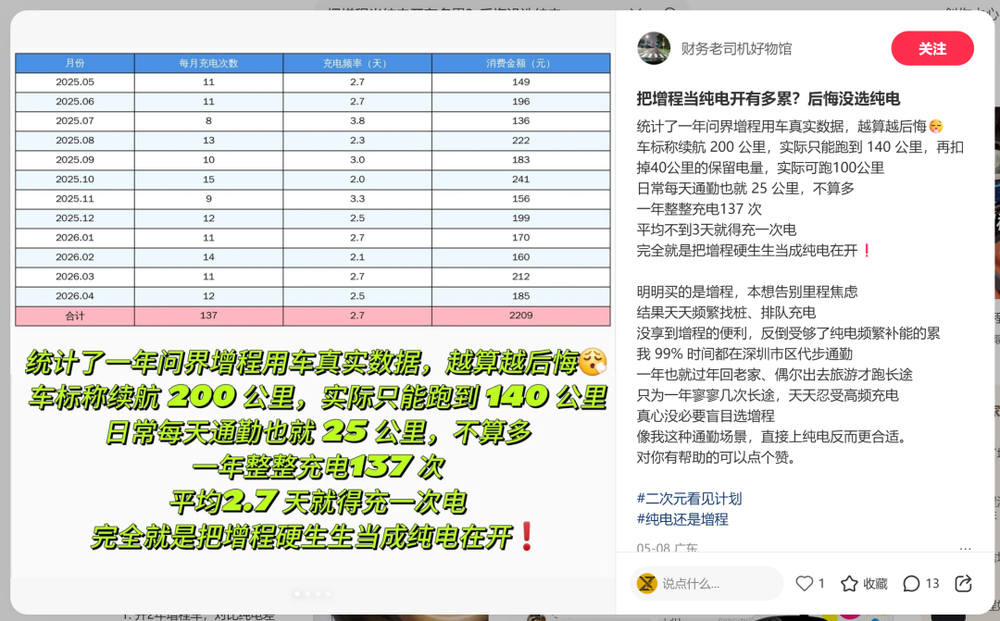

一位小红书用户分享了自己用增程车的心路历程,他详细记录了2025年5月到2026年4月的充电次数,几乎每2-3天就要充一次电。

在他看来,原本是为了告别续航焦虑买增程车,结果却因为纯电续航不够长,产生了另一种「焦虑」。

看来,由始至终,哪怕是增程车主,喜欢的始终是纯电体验。

这很有可能是经过长期体验,感受到充电带来的低成本优势所带来的偏爱,然而恰恰与增程「能加油」的核心优势「背道而驰」。

不久前锁单一台纯电轿车的刘先生向电动星球透露,一开始看过插电混合(增程)的同级车型,但因为油价高,且纯电续航不长,最后将目光锁定在纯电上。

持有相同意见的「后悔党」并不少,他们普遍认为,买增程车后悔都是因为把增程车当成纯电用,「一点油都不想加」。

为什么不想加油?答案就藏在增程车的油箱里。

算不完的账

前面提到,用户与增程车的矛盾,在于使用习惯和核心优势上的不匹配。

但如果只是用户更爱充电,还不足以解释今年一季度增程车的市场变化。把用户与增程车的矛盾推到台前的「元凶」,很难说与突然大涨的油价没有关联。

据国家发改委通知,今年一季度油价经历多次调整:1月20日,汽柴油每吨上调85元;2月3日上调205元;2月24日再上调175元。

真正的冲击在3月,3月9日,汽柴油每吨分别上调695元、670元;3月23日,再度上调1160元、1115元。

整个一季度下来,国内汽油每吨上涨2320元。按50L油箱计算,加满一箱油比1月初多花约92元。3月调价后,95号汽油均价逼近10元/升。

假设这台车的综合油耗为5L,每公里的行驶成本(92号油)约0.43元。

相比之下,充电的成本优势很明显。通常来说,城市公共快充的价格普遍(非谷峰)在1.2元-1.8元之间。按照17kWh/100km电耗来计算,平均每公里行驶成本约0.2-0.31元。

电和油的成本差距摆在眼前,如果用户已经形成「宁愿排队充电也不加油」的意识,那么同样用电,续航更短、充电更频繁的增程,在纯电面前就很难继续维持优势。

然而,油价上涨只是短期内最容易被感知的因素之一。还有一些长期生效的因素,被越来越多的增程车主观察到。

增程车本质上是一台拥有内燃机和电驱两套系统的车型,在车企的质保体系里面,是两个独立的质保对象。

换言之,纯电车要做的保养一个不少,增程器的保养也不能忽略,哪怕长期不启动。甚至部分增程器还需要加注车企特供的机油,这笔支出会算在长达数年甚至十余年的用车账单里。

刘先生反映,身边在用增混车型的朋友称,每次小保养更换机油需要「三百多」。在他看来,如果是纯电车,这笔钱还可以省下来充两次电。

增程车不受这些用户欢迎的因素很直白,比如增程器几乎不用、油价太高、保养太麻烦。

即便如今的增程车拥有不输纯电车的纯电续航和架构体系,因为有增程器的存在,市场还是需要考虑「它能做什么」。

不过,油价和保养成本只是一个「放大镜」,真正影响市场走向的,是纯电车过往的短板,正被车企一个个补上。

纯电车的反攻

两年前,增程车之所以被奉为「销量密码」,很大程度上是帮用户绕开了纯电车的短板。

受制于电池技术、原材料成本,以及补能体系,彼时的纯电车普遍比同级别增程车更贵,补能效率、续航里程等指标,普遍满足不了市场对新能源车的需求。

到了2026年,这些问题得到了显著改善。

尤其是大型SUV,在过去普遍因为自重大、能耗高,整体续航能力并不出色。

但今年上市的纯电大型SUV,如小鹏GX、零跑D19、问界M9纯电版以及蔚来ES9和比亚迪大唐等,CLTC最长续航里程接近1000km,最低也有600km以上。

此外,800V高压平台、5C快充普及,充换电体系日臻完善,如今大部分纯电车也能做到「回血高效」,蔚来的换电站也已经超过3800座,纯电车的边界正在被拓宽。

更重要的是,纯电车型的价格也打下来了。

在15-25万元区间,消费者已经能买到续航、空间、智能化都不存在致命短板的纯电SUV。换言之,纯电车正在进入过去增程更为擅长的大车市场。理想i6的销量超过L6,背后的原因大体相同。

这只是表面上的答案。

当大车不再依赖增程器发电,一方面空出来的前舱空间,给用户的储物需求提供了新的想象空间。另一方面,少了增程器,理论上可以有效控制新能源大型SUV的整备质量。

实际上,市场对新能源车的需求仍旧没变,高峰期排队充电的事件也没有消失,只是当纯电车的短板被逐个填补和改善,其空间和成本优势更加明显。

纯电反攻势头猛烈,是不是意味着增程车已经走到头?

至少车企并不这么认为。

齐头并进

回看近两年,小鹏、零跑、理想等新能源汽车品牌,大部分已经形成增程+纯电齐头并进的布局。

纯电积极增长,为什么仍有车企切入增程,甚至是增程+纯电两条腿走路?

答案或许很简单,因为中国新能源汽车市场已经足够大(2025年12月渗透率接近60%),大到难以再被单一动力形式完全覆盖。

正如东风日产王骞所说,站在真实用户角度,很多家庭既要市区纯电的静谧、低成本,又要长途自驾的他是安心。因此,东风日产NX8选择了双动力并行。

据他透露,NX8上市首月纯电和增程的销量占比为2:1,同样以纯电为主导。

同一款车,纯电版可以面向基建完善的用户;增程版可以覆盖高频长途行驶、补能不方便,或仍对纯电「心存芥蒂」的群体。

这种分化,在具体的车型里可以看到。

我们曾搜索过关于AION i60的城市销量分布,从整体看,这款车的纯电版是主力,占比接近70%。而增程版主要销往了西北部、东北部以及相对下沉的城市中。

这不能代表整个增程车市场,但它至少说明一件事,增程需求没有消失,只是更聚焦在部分区域和场景,增程器和油箱更具现实意义。

回到最初的问题,两年前的「销量密码」为什么不奏效?增程车是不是已经完成了它的历史使命?

答案显然没有那么绝对。

增程车并非没有价值,在地处偏远的西北、东北地区,以及高端市场仍有相当的「战斗力」,比如问界M9。连续三个月稳居50万级销量第一的极氪9X,也是插混大型SUV的一大代表。

这意味着,高端纯电依然是一条相对难的赛道,增程车所失去的,或许只是两年前出人意料的增长速度。

用户习惯的转变、对更低用车成本的依赖,才是2026年一季度以及整个2025年增速收敛的核心。

两年前,增程系统帮助许多用户完成从燃油车到新能源车的跨越,但当更多用户彻底走进新能源时代之后,谁能用更低的成本、更少的妥协提供更完善的体验,或是下一阶段的竞争主旋律。