本文来自微信公众号: 知识自动化 ,作者:林雪萍,原文标题:《林雪萍|中国冲击波?德国的爱恨交加》

对于中国在欧洲的投资,欧盟又爱又恨。强硬派越来越多。这几年一直对中国投资保持温和而警惕态度的德国,似乎正在转向更强硬的立场。德国声称需要进入一种“战略防御”的状态,从而可能追随法国的强硬派路线。欧盟对中国的经济策略,已然箭在弦上。中国工厂与中国技术,成为新的争夺焦点。四下,都是敌意。

中国投资者感受到的敌意

中国企业在欧洲,越来越能感受到一种敌意。五月份,欧盟开始调查比亚迪在匈牙利塞格的工厂,是否从匈牙利政府获得了不合理的补贴。而匈牙利政府也刚刚以环保用水问题,叫停了宁德时代在德布莱森州的二期投资。

欧盟委员会的《工业加速法案》(Industrial Accelerator Act),已经开始将中国投资附加了更多的条件。带绑绳的资本投资,将会越来越普遍。实际上,欧洲正在执行一种新的“产业政策”。这种政策一度被他们所敌视,现在则重新被捡回来。

当欧盟表达了对产业政策喜爱的同时,敌意开始扩展到投资本身。这意味着,并非所有来自中国的投资都受欢迎。德国经济部2025年底,成功地阻止了意大利能源企业SNAM入股德国天然气网络运营商Open Grid Europe(OGE)。而SNAM背后,有着中国国家电网的股份。德国经济部会进一步收缩对投资的审查,《对外经济法》也会渐渐收紧。对来自中国的“绿地投资”项目,可能引入强制性的国家审查机制。

针对中国的投资,打压越来越明显。2025年8月建设的德国近海风电项目,经过几轮投标,合同也有初步签订。但最后,德国政府依然变卦,中国明阳智能的风机设备被放弃。明阳此前曾在德国寻找建设工厂的地点,但工厂未落地,项目先告吹。而在2月,欧盟以《外国补贴条例》FSR,单挑金风科技,对其进行深度调查。

同样,欧盟还在辖区内调查各国的投资情况,展示了压制中国投资的另一种倾向。欧盟担心,一些东欧国家会通过政府补贴来资助中国投资,而偏离欧洲的监管。匈牙利、罗马等相对落后的国家,本来就有欧洲政策倾斜之地。如果这些国家继续补贴,那么对欧洲其他国家将失去公平。

而在工业之外,欧洲对跨境电商也已进入重拳出击的阶段。服装在线零售商希音试图在巴黎的老佛爷百货,建立线下实体店,受到了巴黎市长的出面阻击。

特慕也一路不顺畅。五月底,欧盟委员会以产品安全合规为由,依照《数字服务法》DSA对特慕开出高达2亿欧元的罚单。这还并非结束,欧洲“屠刀”依然高悬在上。这个处罚只是针对2024年的调研。如果正在调查发现更多不利证据,欧盟惩罚最高会达到全球年销售额的6%。而Temu的2025年全球营业是530亿欧元。如果后续还有罚款,这足以撼动Temu在欧洲的发展策略。实际上,这是DSA数字服务法的第二次动手。它第一张1.2亿欧元的罚单,发给了马斯克的X社交平台。后者也无计可施,只能照付。

同样,京东收购德国消费电子渠道零售商MediaMarkt,也是一路艰难。德国本来已经放行,奥地利现在却咬住不放。现在欧盟已经直接启动调查,在10月1日之前,京东的收购工作只能处于实质性的暂停。

针对中国在线电商的平台,已经开始全面围剿。自2026年7月1日起,针对来自特慕、希音和阿里等平台的150欧元以下低价包裹,将全面加征3欧元的过渡性附加关税。这是在消除非欧盟企业,长期享受的免税漏洞。

在欧洲从出口和投资的双重围堵过程中,德国对华的态度最为重要。现在,德国正在从此前的战略克制,进入了一种“战略模糊期”。

德国感受的“中国冲击波”

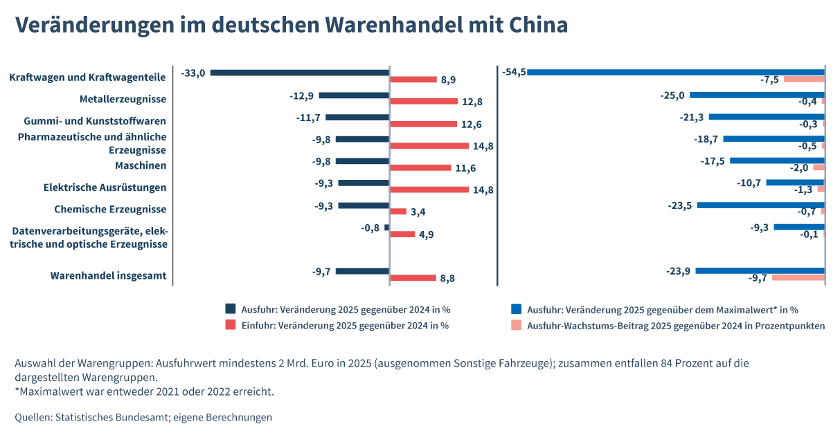

德国有一种越来越强烈的感觉,中国庞大的工业产能像一股飓风加速吹向德国大陆。2025年中国再次超越美国,以2500亿欧元的贸易额成为德国最大的贸易伙伴。然而作为传统出口强国的德国,德中贸易逆差将近900亿美元。每天逆差近2.5亿欧元,对于一个高度依赖出口型的制造强国,德国的压力可想而知。

最重要的是,德国优势行业对中国出口的贸易顺差,正在快速下降。在机械方面,德国对中国的出口顺差在2018年是105亿欧元,到了2025年只有28亿欧元。

更加具有显示度的是汽车行业。2025年德国汽车及零部件对华出口额为136亿欧元,而2022年则为历史高点300亿欧元。真正的崩溃其实只用了一年时间,2025年德国对华汽车的出口比前一年急速下降了三分之一。实际上,德国对中国的出口额下降,有75%是汽车产业的下滑而导致。

而它造成的反向结果就是,德国汽车行业活力的减弱。德国经济研究所IWK的量化研究指出,2025年中国出口导致的“中国冲击波”重创德国汽车工业[1]。这是德国刻意引发的新一轮对中国制造的叙事。

“中国冲击波”是美国麻省理工学院奥托尔教授在2013年发明的词语。它用来描述2001年之后的全球化进程中,中国制造崛起对美国各个州形成了点对点的冲击。这是一种基于地理的产业对决。当中国服装涌入,美国田纳西州和北卡罗来纳州的纺织小镇集体崩溃。而当江西南康的家具涌入时,密西西比州的家具制造基地则大面积倒闭。从某种角度看,中国某个城市的产业崛起,对应着美国某个小镇的产业衰竭。

然而这种对比过于简单化。奥托尔教授后来也认为,这种说法只夸大了对比方而忽视了技术因素。但现在,德国舆论却将它重新捡起来,并且联想起可怕的历史往事。德国南部的汽车中心,是否会面临着美国底特律汽车城的往日衰败?

德国舆论担心的是,“中国冲击波”并非只是影响了低技术制造业,而是向德国传统工业高地发起了正面的仰攻。

图:德国对中国的进出口的行业对比

(Source:德国IWK智库)

德国政府与产业界逐渐形成一种共识:如果德国不采取自我保护措施,那么高端制造业的流失将不可避免。这种担忧,强化了欧盟整体应对的决心。

欧洲要什么

中国已经在重新加大对欧洲的投资力度。2025年,中国对欧投资同比增长67%,达到168亿欧元,创下2018年以来的最高水平。绿地投资接近90亿欧元,比2024年增长了51%。绿地投资就是直接新建生产基地,而不是收购现有企业。它是以“工厂”的形态落地,这正是欧盟最欢迎的投资,也是欧盟颇为心满意足的地方。2025年中国在德国投资的项目228个,超过美国的208个。这也是历史上第一次。中国企业,在德国也有了明显的存在感。

在欧盟委员会看来,这一变化是对华政策强硬的结果,包括对中国进口电动车加征保护性关税。

二者看上去有强正相关性。关税,使得中国企业在欧洲本地设厂变得更具吸引力。欧盟释放出的信号很明确:欧洲不愿再只是一个消化中国产品的销售市场。于是电动汽车,就围绕“关税保护”的堤岸,快速形成一条汽车工业带。

2025年中国在欧盟的汽车投资额,达到76亿欧元,接近整体的一半。这其中,有有90%集中在电动车产业。奇瑞在西班牙的巴塞罗那自由贸易区,接管了日产的工厂。中创新航和远景能源正在葡萄牙建设工厂。宁德时代在匈牙利建设欧洲最大的电池生产基地,而国轩高科则让斯洛伐克收获史上几乎是最大的投资。更多的企业,结伴而来。吉利或将收购福特西班牙部分资产。整条战线,完整地拉开。这也催生了中国供应链与物流公司的结伴而行。就在上周,中远海运港口公司,联合兄弟部门中远海运散运公司,获得了巴塞罗那南100公里的Tarragola港口的经营权。而这个港口离奇瑞的工厂不到100公里。

欧洲那些闲置的工厂,年久失修的码头,突然变成了中国制造的最佳伴侣。

然而,即便中国企业加大了在欧洲的投资,出口依然持续增长。出口洪流,似乎形成一种挤压式竞争,压得欧洲工业难以喘过气来。欧盟2025年对中国贸易逆差达到3600亿欧元,几乎每天逆差10亿欧元。

在电动车制造和电池生产等领域,中国制造已经远超对手。而在风机领域,中国制造商也在大兵压境,欧洲传统的风机巨头如丹麦的维斯塔斯、西门子歌美飒包括GE Verona能源等正在严阵以待。维斯塔斯是中国风机的老师傅,30年前它们的风机在中国就是神一样的存在。那些风机挥舞叶片长臂,推动天兵发电,越发有着神秘感。然而现在的风机制造商,全球Top10有七家在中国。而中国的陆地风机上,几乎没有任何一家外企的身影了。

如果技术没有优势,那么就必须守住战场。欧洲政策制定者所做出的反应,就是将“市场准入”与“本地生产”相互挂钩。

中国企业也很为难。国内大量产能,超过全球市场需求。在欧洲新建工厂,并无足够的意愿。即使新兴产业,也同样如此。电解水制氢的产业尚未兴起,而电解槽的产能已经过剩。2025年中国电解槽的需求量只有2.2吉瓦,而产能布局则超过48吉瓦,超过全球的40%。

欧洲会受到另外一种刺激,是一种“关税至上”的验证。欧盟从2024年7月开始对中国电动车加征额外关税,被认为是推动产业回流欧洲的关键杠杆。现在,尝到甜头的欧盟会越来越强硬,采用“法律形式“强制推动中国技术和产业知识,向欧洲转移。上世纪80年代,欧洲对日本和韩国汽车制造商也采取过类似策略,而且最终取得了成功。

中国企业的海外组装车间,将很难走通。中国企业在欧洲建厂和运营的时候,大量的中国员工,成为新的调查对象。人力资本依赖中国,依然被看作是本地就业和技术转移的破坏因素。

欧盟正在采用一种风箱抽拉的方式,从中国制造抽取知识的营养。一方面提高关税,迫使工厂移动。一方面加强知识压榨,强迫技术转移。欧盟追求的本地生产并非只是工厂的落地,而是技术的地理平移。欧洲正在期待一场工业知识的反向大流动。这种流动既不会是自愿,也不会平和的,因此冲撞将会越来越明显。

德国的出拳

德国在数字和物流基础设施上,正在做出决裂行的选择。德国联邦内政部BMI与电信运营商如德国电信、沃达丰等达成最终约束性协议。2026年底,德国全面清除5G核心网中的中国组件(华为和中兴)。而在2029年底,则全面清除无线接入网(RAN)中的中国组件。通讯的鸿沟,已经在地面上划开了巨大的裂缝。

德国对中国绿色技术的进展,最为忧心忡忡。德国智库则随之而动,提供了政府补贴的证据链追溯。基尔世界经济研究所IfW,完成了中国政府补贴规模的量化报告。这份发布在2024年的报告中,认定中国上市企业中有99%在2022年获得了直接的政府补贴。这份报告甚至直接点名比亚迪BYD,声称后者的补贴从2020年约2.2亿欧元激增至2022年的21亿欧元。

这些智库报告,成功激发了媒体舆论的情绪。同时,它也为欧盟对中国电动车及风能企业的反补贴调查,提供了学术上的弹药。看上去,很多智库正在跟上政府的节奏,提供自圆其说的证据链。施加给对方的政策伤害,被数据包装成受害者所发出反击。

政府并非就能得到普遍的赞美。德国Ifo经济研究所的报告,指出了德国企业的分化。一些德国“中小企业”和“隐形冠军”,对中国处于观望之中。而大企业则选择了“深入腹地”,而非“大踏步撤离”。德国对华直接投资,也高度集中在极少数几家大型跨国企业(如大众、宝马、巴斯夫化团等。大众的电动车技术研发中心,完全转移至中国本地。它在合肥甚至追加了25亿欧元建设创新中心。这与联邦政府的“去风险”战略,已经形成了微妙的错位。德国经济部长五月底访华,表达了一种新的声音,“竞争会使德国更强大,但竞争必须是公平的”。这里的公平,则指向了获取关键矿产和稀土的稳定通道。在稀土等关键原材料上,德国高达85%依赖中国加工。而在德国有超过100万个工作岗位跟对华出口有关。德国需要反复腾挪,在多个维度上寻找一个对华的平衡点。

2026年四月中方出台“反制”阻断法案,德国企业再次陷入“双重法律夹击”。如果德企为了遵守德国的《供应链法》而过度审计中国供应商,则会违反中国维护供应链安全的国内法。而不进行审计,则会将面临德国和欧盟的罚款。德国企业正被夹在两种截然相反的法律体系中间。

小记:长臂、长矛和软猬甲

就全球供应链攻防战的角度看,欧洲最擅长打的就是防御战。欧盟可能没有锋利的长矛,但它有像豪猪刺一样护身盔甲。

欧洲改革中心(CER)已经意识到单兵作战正在过时。目前既有的单一产品反倾销程序过于缓慢,无法面对兵团的冲击。欧盟与中国的双边贸易逆差已升至GDP的2%,对于中国的贸易态度明显倾向于收缩。法国和英国牵头,欧洲正在推动防御机制从单点“反倾销”向全行业“韧性工具”转变。美国使用301条款,成为对华的“单边主义”制裁的武器。而欧盟也正在声称,建立“欧盟版的301条款”,看上去最主要就是针对中国。

全球贸易正在出现一个大陆板块相互挤压的新时期。美中两个国家的贸易战已经产生了明显的溢出效应,重塑了中欧的经济关系。

欧盟正在陷于事实上的“腹背受敌”,面对美国数字经济和中国工业的双线作战。如果一味的孤立主义,欧盟容易导致错失技术发展的风险。而德国想保护核心工业,又担心被贸易战反噬。而中国企业在欧洲无论是出口还是投资,都碰到了四处可见的政策绊马索。

欧洲针对中国投资的敌视,就像导火线一样各处蔓延,四处燃起战火。而中国企业不得不单打独斗,仓促应战欧盟政策弓箭。中企出海因此显示了两种相反的个性。面临市场竞争,中企可以无所畏惧。而中企出海另外一个弱点,则暴露无遗。面对欧盟政策的非市场化的软猬甲,单兵作战的中企很难组织起有效的作战阵型。中企出海欧洲,也将面临长时间的创伤。

| 往期专辑推荐 | ||

| 工业互联网 | 智能制造 | 工业4.0 |

| 全球制造战略 | 美国制造创新 | 工业软件 |

| 工业新概念 | 企业战略 | 先进制造 |

| 数字工厂转型 | 纺织 | 灰度创新 |

| 自动化 | 数字人才教育 | 国际展会 |