本文来自微信公众号: 全说能源 ,作者:全说能源

爆发于2月28日的美国、以色列和伊朗之间的战争,已近100天,暴涨的国际石油价格严重冲击了世界经济和各国百姓的生活,但南美洲的巴西、圭亚那、委内瑞拉和阿根廷等却成为受益者,石油产量和出口量大幅度增长,石油出口收入大增。更为重要的是,利用地理位置的优势和区域的影响力,在大规模投资这些国家的同时,美国正主导努力将它们打造成一个新的油气出口集团,改写世界油气贸易的地图。

巴西、圭亚那和委内瑞拉推动南美洲的石油出口繁荣

美以伊战争的冲击和影响是多方面的,是多重的,世界上绝大多数国家及其百姓受冲击并受害的同时,也有少数国家是受益者,行业专家茨维塔娜·帕拉斯科娃(Tsvetana Paraskova)于2026年6月4日在“石油价格”网站上撰文介绍了这方面的情况。

帕拉斯科娃指出,2026年南美洲已成为全球最大的新石油出口来源,截至5月已新增1.55亿桶出口量;霍尔木兹海峡的中断加剧了大西洋盆地原油的需求,买家越来越多地寻求来自巴西和圭亚那的供应,这些地区不受中东航运瓶颈的影响;随着美国制裁放松以及外国投资增加,委内瑞拉的石油复苏步伐加快,出口量达到七年来的最高水平。

2026年南美洲的石油出口量已超过美国,因为该地区的主要产油国提高了产量和出口,而全球正争相获取不依赖霍尔木兹海峡原油的资源。

过去五年间,南美洲最大的生产国和出口国,巴西已在桑托斯盆地盐下油田的多个新海上平台上开始生产石油。与此同时,圭亚那持续增加海外运量,因为由埃克森牵头的财团已启动了斯塔布罗克区块海上油田的开发项目,过去十年间该地区已探明超过110亿桶石油当量的油气储量。

哥伦比亚、厄瓜多尔和秘鲁的原油产量已出现下降。不过,委内瑞拉在2019年美国对委内瑞拉产业实施制裁,以及今年早些时候美国逮捕尼古拉斯·马杜罗之后,经过六年多生产与出口持续下滑后,正逐步恢复产量。过去两个月,委内瑞拉的石油出口量飙升至七年来的最高水平,并且随着美国控制的销售、制裁放宽以及国际公司的重返,委内瑞拉的石油产量得到提升,其出口量也将进一步增加。

对于这些生产商而言,南美洲供应的增加来得正是时候,在中东战争导致世界最重要出口地区的出口陷入瘫痪之后,买家们正争相采购无需经过霍尔木兹海峡的供应。巴西、圭亚那和委内瑞拉的产量增加,加之全球对非中东原油的高需求,使南美洲成为今年新增石油供应的最大贡献者。

据路透社专栏作家加文·马奎尔(Gavin Maguire)援引情报公司Kpler的数据称,2026年1月至5月,南美洲的石油出口总量较去年同期增长了1.55亿桶,超过了同期美国出口的1.12亿桶。

美国仍是石油出口增长最大的国家,近期石油出口已达到历史新高。但总体来看,南美洲是推动全球石油供应增加的最大贡献者,超过了北美洲。

据Kpler公司估计,尽管这一增长未能弥补中东地区大量出口的损失,2026年迄今约有6.75亿桶石油未能运抵买家手中。再加上中东地区大规模的生产中断,自伊朗战争爆发以来,全球已失去超过10亿桶石油供应。

巴西的稳步崛起

自2021年以来,巴西的石油出口大幅增长,且自2026年3月以来进一步攀升。在中东地区供应减少的情况下,对中国的石油出口量翻了一番。2026年早些时候的数据显示,尽管中国的整体进口需求有所减弱,但巴西在中国原油进口总量中的占比却从1月份的约10%跃升至4月份的约18%,中国炼油厂4月份收到的巴西原油为每天143万桶,创下有记录以来的最高月度数据,超过了2月份创下的纪录。

5月份出口放缓,因为国有石油巨头巴西国家石油公司(Petrobras)希望提高国内的炼油量,以确保国内燃料供应充足,但全年出口趋势仍呈上升态势,尤其是如果中东局势的动荡持续下去的话。

圭亚那的奇迹

圭亚那已成为南美洲增长最快的石油出口国之一,也是石油生产大国,在短短的七年时间内,其日产量已接近100万桶。

随着伊朗战争推高油价,买家纷纷从中东以外地区抢购原油,圭亚那正有望大幅增加其石油收入,并在国际石油版图中巩固自身地位。

2025年启动第四个项目,即“黄尾鱼”后,由埃克森牵头的联合体在圭亚那的斯塔布罗克区块实现了每天90万桶原油产量。到2030年,八项开发项目的产能预计将达到每天170万桶。

圭亚那将从当前国际能源市场的动荡中获得巨大利益,其中一些利益甚至可能比金钱更为重要。霍尔木兹海峡的关闭,使买家将非中东原油视为更可靠的能源来源。如果某个要道被关闭、封锁或遭受导弹袭击,像圭亚那和巴西这样可以直接通往大西洋的国家,便无需紧急寻找替代方案。

委内瑞拉的回归

最后但同样重要的是,委内瑞拉的石油销售已重新进入国际市场,其石油由美国控制,并由主要大宗商品贸易公司维多(Vitol)和托克(Trafigura)负责营销。2026年5月份,委内瑞拉的石油出口量达到七年新高,向美国和印度的出口大幅增长。

自2026年早些时候马杜罗被捕后,美国控制了委内瑞拉的石油销售,此后委内瑞拉的石油出口持续增长。美国已放宽对委内瑞拉石油工业及其国有石油公司委内瑞拉国家石油公司(PDVSA)的制裁,允许西方企业重返委内瑞拉运营,并鼓励美国企业签署生产与出口协议。

“委内瑞拉原油产量的复苏已不再是猜测,”Kpler的纳文·达斯(Naveen Das)上周在一篇分析文章中写道。委内瑞拉的石油产量正在强劲复苏,目标是在2026年将日产量从当前的近60万桶提升至130万桶。据Kpler称,新运营许可证的发放将进一步推动委内瑞拉的石油产量,到2027年达到每天150万桶。

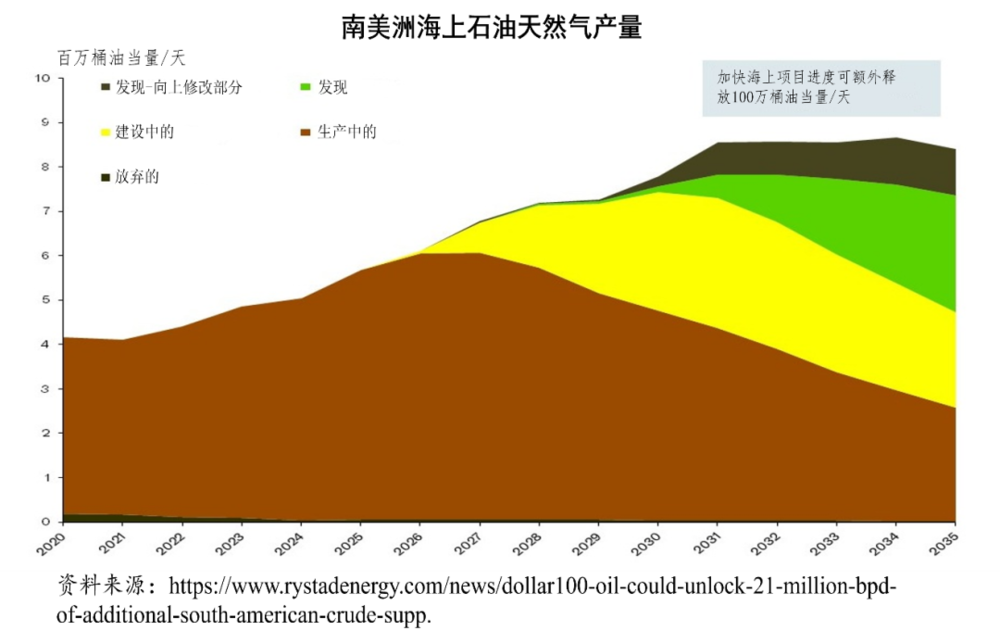

100美元油价将引发南美洲原油供应的激增

美以伊战争使得国际石油价格史上第四次涨破每桶100美元的大关,除严重冲击世界经济增长并带来通货膨胀升高之外,高油价将推动世界石油天然气产业的繁荣。行业著名的咨询公司睿咨得能源(Rystad Energy),于2026年4月21日在其官网刊文,介绍了100美元油价对南美洲石油天然气生产国的影响。

睿咨得能源认为,到2030年代中期,每桶100美元的油价可能会释放出多达210万桶/天的南美额外供应;巴西、圭亚那、苏里南、委内瑞拉和阿根廷,有望从价格上涨和新投资中获得最大益处;增长将更多地依赖于执行力、制裁解除、基础设施和监管明确性,而不仅仅是资源潜力。

根据最新的分析,如果油价持续保持在每桶100美元,睿咨得能源公司预计,到2030年代中期,南美洲的原油日供应量可能会增加至多210万桶。这一发现出台之际,霍尔木兹海峡的实际封锁迫使对2026年平均油价的预测进行了大幅上调,从1月份的每桶布伦特原油60美元上调至目前的每桶89美元。按当前的生产水平计算,与基准情景相比,仅2026年一年,南美洲各国政府的收入预计就会增加约430亿美元,这进一步凸显了从巴西利亚到加拉加斯的公共财政中,碳氢化合物所发挥的核心作用。在整个地区,巴西国家石油公司将受益最大,根据当前每桶89美元的预测,其收入将比1月份每桶60美元的基准情景增加131亿美元。

睿咨得能源油气研究高级副总裁拉迪卡·班萨尔(Radhika Bansal)指出,中东冲突不仅导致油价飙升,还暴露出全球供应链在霍尔木兹海峡周边地区高度集中的危险性。南美洲如今已成为世界上最重要的石油增量供应来源,在全球都在寻找替代能源之际,该地区恰好具备规模优势、地质资源和相对稳定的政治环境。

巴西、圭亚那和苏里南的海上开发项目,是最直接的石油产量增长来源。在未来十年,这些市场中的快速跟进项目有望实现每天新增100万桶石油当量的产量,到2035年,新增绿地资本支出预计将达到约330亿美元。在圭亚那,埃克森美孚的目标是将其黄尾鱼项目(Yellowtail)的日产量提高至30万桶,该项目投产时的初始日产量为25万桶。睿咨得能源公司认为,通过同样的去瓶颈措施,埃雷亚维图(Errea Wittu)、美洲豹(Jaguar)和锤头(Hammerhead)油田的日产量可额外增加8万至9万桶。最大的增长潜力在于新项目的早期最终投资决策,而非扩大现有资产。不过,有限的新浮式生产储油卸油装置(FPSO)的船厂产能,仍是制约的因素。

在上述三国之外,随着2026年1月份尼古拉斯·马杜罗总统被捕以及中东中重质含硫原油供应的减少,委内瑞拉已重新进入全球供应市场。在每桶100美元的假设下,睿咨得能源估计,到2035年委内瑞拉的每天原油产量可能增加91万桶,其中57%来自东西部省份的现有油田,这些地区的中质原油运营成本仅为每桶7至8美元。埃克森美孚的首席执行官曾在2026年1月称委内瑞拉“不可投资”,但此后该公司已派出技术团队评估相关机遇。壳牌于2026年3月初与委内瑞拉国有石油公司签署了初步协议,涵盖海上和陆上勘探。所有时间表仍取决于制裁放松和财政改革,如果投资者信心提升,更多企业跟进,如雪佛龙、埃尼、雷普索尔和壳牌等公司参与,潜在增长空间将显著扩大。对没有很好开发油田的进一步参与,特别是通过与委内瑞拉国家石油公司的合作,还将释放出更大的石油生产潜力。

阿根廷的巴卡穆埃尔塔盆地(Vaca Muerta,死牛盆地),是该国最具活力的增长地区。预计到本十年末,原油产量将达到每天100万桶,目前日产量约为60万桶;在标准价格情景下,到2035年其产量将升至每天150万桶;在最乐观的假设情景下,产量可能达到每天180万桶,届时巴卡穆埃尔塔石油管道将成为制约因素。预计自2027年起,巴卡穆埃尔塔盆地将稳定地开始原油出口,中国有望成为主要出口目的地。

班萨尔认为,南美洲的增长速度将更多取决于执行能力、供应链限制以及整体的投资环境,而非资源可得性或经济因素。那些提供清晰财政和监管框架的国家,更有能力加快项目实施并从价格上涨中获益,而犹豫不决或行动迟缓的国家,则只能眼睁睁看着资本流向别处。

南美洲,一个在美国主导下的新能源集团正在崛起

大幅增加的石油产量和出口量,除弥补美以伊战争以及霍尔木兹海峡关闭导致的国际石油供应短缺之外,巴西等南美洲国家石油天然气的繁荣也正在改变世界油气贸易的地图,世界油气生产的重点正在向西倾斜,地缘政治专家西蒙·沃特金斯(Simon Watkins)于2026年4月28日在“石油价格”网站撰文分析了这方面的情况,并指出其背后的主导力量是美国。

沃特金斯指出,中东的石油和天然气供应恢复将需要数月甚至数年时间,像卡塔尔北方气田等关键资产面临长期的中断,这将延缓市场预期中的过剩供应;这场危机重塑了全球能源流动格局,美国成为主要的供应国,并借此机会加强与南美洲生产国的关系;委内瑞拉、阿根廷和巴西等国正在提高产量,表明全球供应正朝着西半球长期转移。

即使所有敌对行动今天就停止,中东的天然气和石油产量也需要数月时间才能从美以伊冲突中完全恢复。对于一些关键项目,如卡塔尔的北田天然气田,全球液化天然气产业链中的重要环节而言,恢复将需要数年的时间。根据天然气出口国论坛(GECF)秘书长菲利普·姆谢尔比拉(Philip Mshelbila)最近的评论,就天然气而言,在俄罗斯入侵乌克兰之后,伊朗战争“引发了价格的大幅飙升,使市场回到了2022年的波动状态”。他表示,这重塑了供需动态,而战前的天然气市场预计将在2026年陷入供过于求的局面。然而,他总结道,目前尚不清楚美以伊冲突是会推迟这种供过于求的情况,还是根本就不会出现供过于求。同时,据行业分析师称,鉴于多个国家的油田和管道受到破坏、航运中断以及因关闭和疏散造成的现场工人损失,一旦战争结束,中东的石油生产商可能需要六个月到一年的时间才能完全恢复产量。当然,在全球能源的零和博弈中,每一个失败者都会产生一个赢家,美国已将自己定位为石油和液化天然气行业的主要受益者,以弥补全球供应缺口。华盛顿还试图借此机会,通过向这些国家提供类似的机遇,来增强其在自诩为南美势力范围内的石油和天然气生产国的忠诚度。

这份名单的榜首,是委内瑞拉。这并不令人意外,因为华盛顿方面在1月3日无缝替代了长期担任总统的尼古拉斯·马杜罗,由代总统(兼石油部长和欧佩克代表)德尔西·罗德里格斯接任。自那以后,该国一直在采取行动,以推动由美国主导的快速复兴,使这个拥有世界上最大探明石油储量却仅开采了一小部分的国家,能够转变为全球石油和天然气的巨头,成为华盛顿重要的地缘政治和能源资产。尽管在前总统乌戈·查韦斯和马杜罗相继执政期间,国家控制权有所加强,但却带来了不利的影响,不过委内瑞拉仍拥有约3030亿桶原油,约占全球总量的17%。委内瑞拉石油的大部分,是奥里诺科河地区的超重质原油,与轻质原油相比,处理这种原油需要更多的技术和专业知识,但开采成本更低,加工利润往往也更高。挑战在于运输、升级和精炼这些原油,而非开采,真正的制约因素是基础设施的崩溃、稀释剂的长期短缺、升级设备的损坏、制裁以及委内瑞拉国家石油公司的空心化。如果这些瓶颈问题得到解决,委内瑞拉可以很快恢复到2008年每天约300万桶的原油产量。

目前,美国超级巨头雪佛龙通过资产互换,巩固了其在委内瑞拉石油行业的地位,将其在合资企业“独立石油公司”(Petroindependencia)中的股份增至49%,该公司负责运营奥里诺科重油带的卡拉波波3号项目(Carabobo 3)。雪佛龙还获得了在同一地带开发阿亚库乔8号区块(Ayacucho 8)的权利,计划在未来18至24个月内将其在委内瑞拉的日产量从目前的26万桶提高50%。与此同时,几家欧洲公司最近在新的产量分成框架下,重新获得了关键资产的控制权。例如,西班牙的雷普索尔公司目前的目标,是在三年内将其在委内瑞拉的石油产量增加两倍;而英国的壳牌公司预计不久将推进一项协议,将洛兰气田与特立尼达的马纳提气田作为一个单一项目进行开发,从而提供一条快速出口天然气的途径。与此同时,意大利埃尼集团继续通过与雷普索尔在海上佩拉油田的卡尔东4号(Cardón IV)合资企业生产天然气,该油田供应了委内瑞拉约30%的天然气需求。美国已取消埃尼集团公司用其生产的天然气换取石油的还款安排,但该公司目前正在就符合制裁要求的新支付机制进行谈判。

对于委内瑞拉能出口的任何产品,都不乏重量级的买家,印度已表示愿意考虑从委内瑞拉采购石油,作为进一步增加从美国购石油的另一种选择。此前已有积极的先例,在美国对马杜罗统治下的委内瑞拉加大制裁之前,印度在2019年进口了约30万桶/天的委内瑞拉原油,当时信实工业公司是印度的主要买家。最近,印度石油公司强调其已准备好接收委内瑞拉原油,并补充称其是印度国内少数几家能够在其系统内加工这种重质高硫原油的炼油厂之一。多年来,美国在中东地区的外交政策的一个标志性做法,就是将印度作为其出于地缘政治原因而瞄准国家的主要石油终端买家,包括在特朗普的第一任期内。除了作为阿拉伯国家的主要调解人,以增强华盛顿对它们的影响力之外,美国还能够利用这类交易来鼓励印度,在亚太地区日益成为中国在政治、经济和军事上的制衡力量。

正如华盛顿与委内瑞拉的合作一样,特朗普口中“最喜爱的总统”,阿根廷的哈维尔·米莱,也预期其国家将受益于美国公司在其石油和天然气领域的持续投资。2025年10月,美国财政部向阿根廷提供了200亿美元的紧急援助,其中包括货币互换和直接购买阿根廷债券,这些措施明确旨在支持米莱的亲市场改革,并稳定其经济以吸引外国的投资。2026年2月4日,双方又签署了《互惠贸易和投资协定》,该协定加快了美国在阿根廷能源和关键矿产等战略领域的投资进程。鉴于此,多家美国公司正在加大石油和天然气的投资活动,特别是在瓦卡穆埃尔塔页岩层,由于其规模庞大,该地区现在被称为另一个二叠纪盆地。大陆资源公司最近购买了瓦卡穆埃尔塔盆地四个区块的非经营性权益,以加速扩张,而雪佛龙则倾向于将瓦卡穆埃尔塔作为其全球投资组合中的核心资产。与此同时,贝克休斯公司在2026年初获得了一份大订单,为圣马蒂亚斯管道提供天然气压缩装置,以支持从瓦卡穆埃尔塔运输天然气。总体而言,2026年阿根廷的石油日产量有望达到100万桶,比2025年增长26%。

可以肯定地说,在特朗普的圣诞贺卡名单上,巴西总统路易斯·伊纳西奥·卢拉·达席尔瓦的地位并不像阿根廷总统那样显赫,但华盛顿无法忽视巴西作为“金砖四国”(巴西、俄罗斯、印度、中国)新兴市场强国之一所具有的战略重要性,也无法忽视其迅速增长的石油产量,以及其在美国“后院”的地理位置。截至目前,巴西的原油日产量已创下400万桶的纪录,包括天然气在内,总油气产量最近也创下了每日530万桶油当量的新纪录。行业预测显示,在巴西国家石油公司和外国石油公司的大规模投资计划支持下,到2030年,巴西很可能跻身世界五大石油生产国之列。这些外国石油公司中包括来自美国的超级石油巨头,它们目前专注于高影响力的勘探和深水生产,而非成熟油田。例如,2025年10月,埃克森美孚在巴卡劳油田(Bacalhau)实现了其在巴西的首个上游生产项目,该油田的产能为每天22万桶;2025年6月,雪佛龙与巴西国家石油公司和埃克森美孚一起获得了新的海上区块,贝克休斯和哈里伯顿为巴西国家石油公司1090亿美元的五年投资计划提供设备和工程服务。

最后,中东油气生产的缓慢恢复只是故事的一半,另一半则是华盛顿正以何等的速度和规模将南美洲重新定位为其下一个重要的能源支柱:从委内瑞拉重振的重油引擎,到阿根廷页岩油激增,再到巴西深水开采的崛起。在波斯湾地区逐步重建的同时,这些与美国结盟的生产国不仅填补了暂时的空白,还在重塑全球油气供应的长期平衡。全球油气地图正在被重新绘制,重心已然向西倾斜。