本文来自微信公众号: 新经销 ,作者:张振宇

“开年以来,春糖也逛了,市场也跑了,没看到什么特别有潜力的新产品,反而服务的零售系统PB产品规划出来后,生意又被切走一部分……”

最近走访经销商,类似的反馈不少。

早几年,市场上还能看到无糖茶、素毛肚等爆火的新品。但25年之后,市场仿佛突然失去了创新能力,开始变得更卷。

无论是品牌还是经销商,不得不接受一个残酷的现实,市场正在越来越难诞生大单品。

更准确来说,当下面临的快消市场环境,对打造大单品的门槛和要求越来越高,运气之外,综合能力可能是过往要求的10倍。

市场发展到一定阶段的必然规律:

大单品诞生的概率大大降低

先说一个客观但很多从业者忽略的事实。

回头看欧美快消市场,我们能清楚知道:快消市场发展到一定阶段,会百花齐放密集诞生大单品(甚至超级大单品),但繁荣到一定阶段,大单品诞生的概率大大降低是必然趋势。

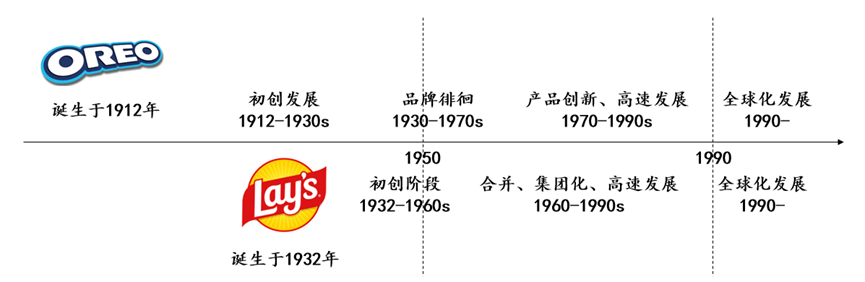

以美国市场为例,无论是碳酸饮料、膨化食品、糖巧饼干或是其他品类,当下我们所熟知的全球级超级大单品,基本都集中在之间成长出现。

以奥利奥和乐事举例,美国本土大单品成长出现的时间集中在1950-1990

无论这些产品诞生于什么时间,即使早如1886年就有的可口可乐和1898年的百事可乐,真正发展成为超级大单品的时间窗口基本落在1950-1990。

有多方面的影响因素。但很大程度,这种现象得益于二战后美国市场的繁荣和工业化发展。

当然在1990年代之后,美国本土也有非常成功的快消大单品诞生,比如红牛制霸的能量饮料领域的Monster;比如酸奶巨头Dannon达能和Yoplait优诺市场竞争下的希腊酸奶Chobani……

只是这样的成功案例变得屈指可数。

回到当下的国内市场,大抵也在经历类似的快消市场发展阶段的切换。

自上世纪90年代至前些年,虽然说传播媒介和零售渠道都在发生变化,但整个快消市场一直处于供小于求的发展阶段。

在这个供需缺口缩小的时间历程中,供给的多元化发展给了很多品类品牌化的机会。

这也是为什么我们看到的许多国民品牌,娃哈哈、康师傅、统一、农夫山泉、卫龙、洽洽……集中在这个阶段涌现。

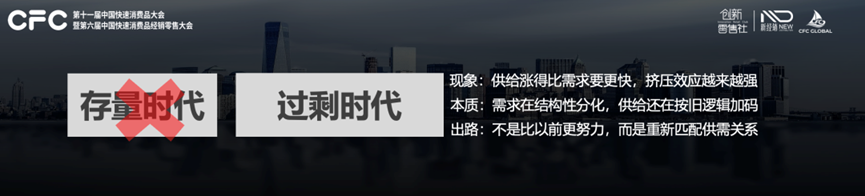

第十一届快速消费品大会提到的新环境结构

但当下已经完全不同,快消市场进入过剩时代,供给明显超过需求在发生挤压,需求端又出现明显的结构性分化。

想要在分化的需求中洞察抓住好机会已属不易,又要应对供给端的内卷竞争,对于品牌方打造大单品来说,难度大大增加。

品牌想要打造大单品

路径方法论也已经完全不同

但这种打造大单品难度的增加,不仅仅是外部竞争环境变化的问题,更难的是大单品诞生的路径模式,也已经发生了巨大的变化。

过往市场,快消企业推出好的产品,在某一渠道验证成功,然后进入标杆大渠道树立产品势能,再通过招商开客户开始全国做覆盖渗透。

“产品、渠道、品牌”关键三部曲,大单品的诞生还有相对统一的路径。

本质在于供小于求阶段,大单品发展的主导权更多在供给端(品牌方),相对可控。

但在过剩时代,这个路径几乎完全失灵,因为市场的几个核心要素已经发生明确变化。

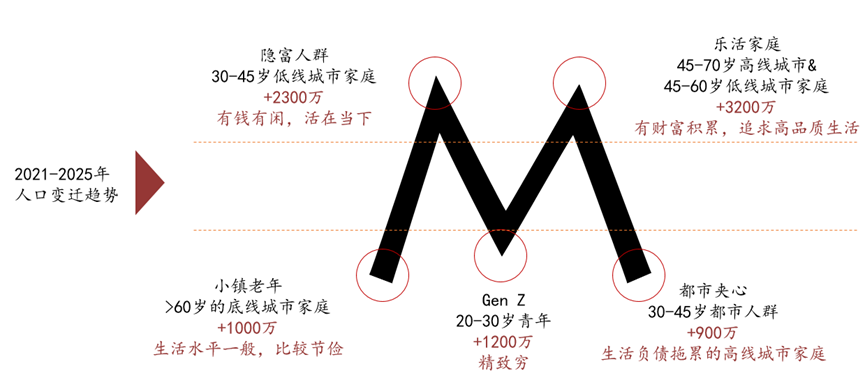

首先是需求的结构性分化,消费者追求的东西不再有一致性,那就意味着很难有统一的商品去覆盖不同圈层的消费者。

即使是产品具备质价比,消费者更看重质还是看重价,也都会存在很大的认知和需求分歧。

社会消费人群出现M型结构,不同圈层人群具备不同消费需求

这也就是为什么这两年零售的变化也出现冰火两重天的格局,一方面代表极致便宜的折扣渠道迅猛发展,另一方面代表品质生活的会员超市开疆拓土。

几乎不可能有产品能同时有效覆盖好这两类渠道,这对快消企业来说就是巨大的挑战。

其次,过剩时代,大单品发展的主导权也发生了转移,品牌方对于产品发展的话语权某种程度已经弱于渠道,特别是高势能渠道。

这种话语权的转移几乎是不可逆的。

当消费者对渠道产生复购粘性后,即使快消企业开发了相对不错的畅销新产品,渠道掌握数据和货架,如果有必要,渠道完全可以通过自有品开发的策略替换品牌。

这种情况在过去几年屡见不鲜,除非品牌方有供应链优势把握代工机会,否则直接就会丧失生意机会。

但即使如此,代工产品对于品牌建设及大单品的打造,也并没有太大帮助。

当越来越多品牌方成为渠道的供应链,渠道就开始掌握产品定义的能力,随着能力沉淀,渠道开始主导产品创新。

举个最直观的反差感受,如今的春糖,纵使参展商再多,也鲜有爆品出现;山姆、胖东来甚至是盒马,反而时不时能出现现象级单品,引来市场效仿。

这种情况下,对品牌方而言,如果不依靠渠道的洞察创新来共创,极难独立推广出大单品。

但想要学会同渠道共创大单品,又有不少的学问需要品牌方去重新摸索。不再能依靠以往的技巧,甚至过往的成功经验也会成为当下的阻碍。

无疑,这对品牌方的综合能力要求是更高难度的新挑战。

写在最后

客观来说,市场越来越难诞生大单品,也算是一种信号——当下国内的快消市场已经发展到相当成熟的阶段。

只是在这相对成熟的快消市场之中,品牌方面临着非常明确的选题:如何才能掌握新的能力和方法论,在过剩时代还能打造出大单品持续实现质的增长?或是在原有大单品基础上做延展,维护好自己市场的一亩三分地。

选择没有对错,只是对品牌方而言,都需要接受过剩时代下的市场新常态。