本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的,原文标题:《又一个赚差价的中间商冲击IPO:农夫、东鹏们都想做的生意,TA做到了行业第一| IPO锐观察》

日前,深圳市丰宜科技集团股份有限公司(以下简称:丰宜科技,核心品牌“丰e足食”)正式向港交所递交主板上市申请。这个脱胎于顺丰体系的“中间商”,把智能零售柜的生意做到了行业第一,甚至比多数品牌商活得更滋润。毕竟,农夫山泉、元气森林等头部食品饮料公司,也曾下场布局智能零售柜,但没争过它。

“顺丰”而起

招股书中,丰宜科技将自己定位为一家“AI驱动的零售企业”。公司诞生于2017年11月,由顺丰控股间接全资子公司顺丰创兴出资3000万元设立。

2019年是公司的关键转折点。当年,丰宜科技联合硬件厂商推出基于计算机视觉技术的智能零售柜,解决了传统弹簧售货机存在的卡货、交易慢、维护成本高等行业痛点。此后,其首创的“扫码开门、关门自动结算”模式成为行业通用标准,智能零售柜也开始取代传统设备成为市场主流。

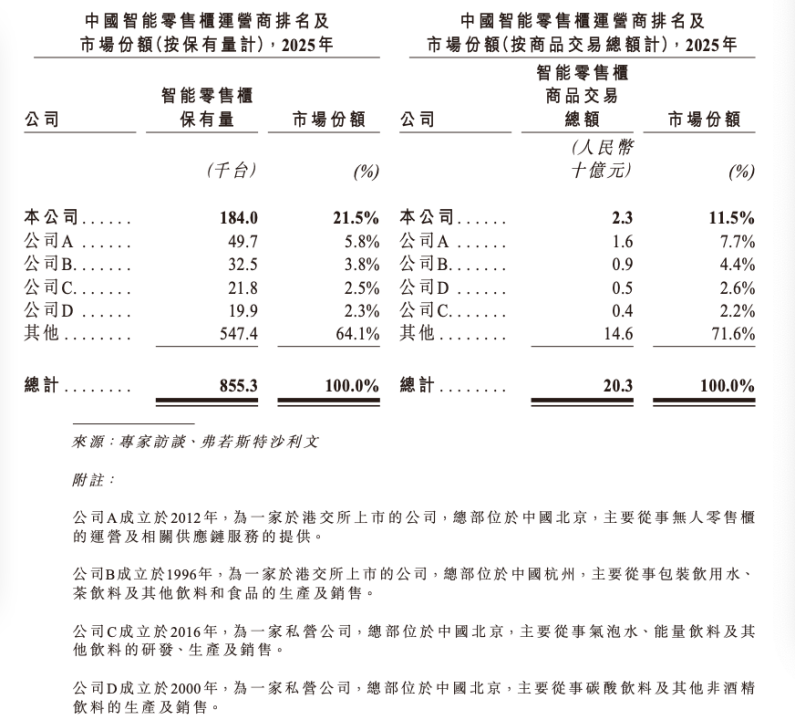

凭借先发优势与顺丰体系资源支持,丰宜科技开启了全国性的快速扩张。招股书数据显示,2023—2025年,公司直营点位数量从10.62万台增至18.4万台,复合年增长率超30%,累计服务超过8000万终端消费者。另据弗若斯特沙利文数据,截至2025年底,丰宜科技以21.5%的保有量份额和11.5%的GMV份额位居行业第一,形成断层式领先。

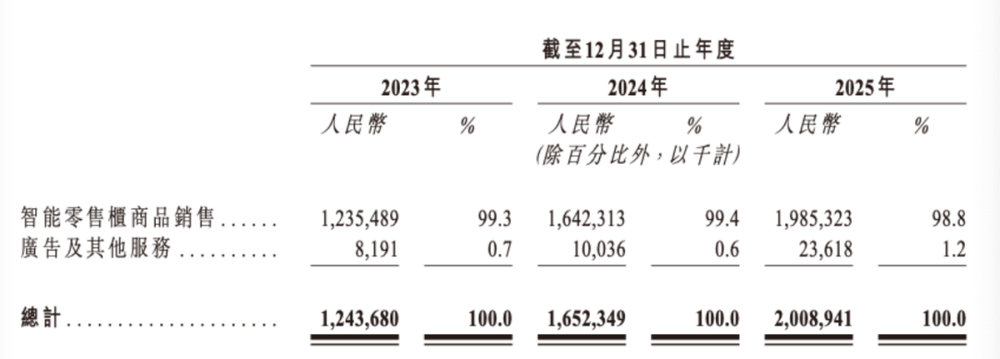

财务层面,2023—2025年公司营收从12.44亿元增至20.09亿元,复合年增长率27.1%;毛利从6.52亿元增至11.20亿元,复合年增长率31.1%,毛利率连续三年稳步提升,从52.4%升至55.8%。这一盈利水平已超过不少上市食品饮料企业。

此外,剔除股权支付、赎回负债等非经常性损益后,2025年公司经调整净利润达1.19亿元,是国内首家实现规模化盈利的智能零售柜企业,同期经调整EBITDA(息税折旧摊销前利润)为1.91亿元。

落地到实际经营上,丰宜科技按照“轻”与“重”对智能零售柜的投放渠道做了分类。其中,重场景指单柜月GMV高于2000元的高人流开放区域,这类场景点位稀缺、租金高昂,竞争异常激烈,主要由品牌商和传统运营商占据;轻场景指单柜月GMV在2000元及以下的封闭、半封闭或偏远区域,如办公室、工厂车间、物流园区、小型健身房等。

对传统零售无法彻底覆盖的“毛细血管级”轻场景,便是丰宜科技的布局重点。

从招股书披露的点位分布数据中可以看到,办公及工业场所仍是丰宜科技的核心基本盘,2025年点位占比55.7%,点位数目达到10.23万个;物流及仓储设施依托顺丰的产业优势快速增长,点位占比从2023年的6.5%升至2025年的11.0%;商业场所占比18.3%,成为新的增长点。

除此之外,丰宜科技的两大经营特色极具辨识度。

其一为100%全直营,拒绝加盟模式;其二是硬核技术实力,通过自研AI系统实现点位拓展、选品、库存、物流全链路自主决策。据悉,公司将单柜点位级盈亏平衡点压低至月GMV300元,以其1-188元的产品售价区间算,相当于单柜每天仅需完成1笔交易即可盈利。

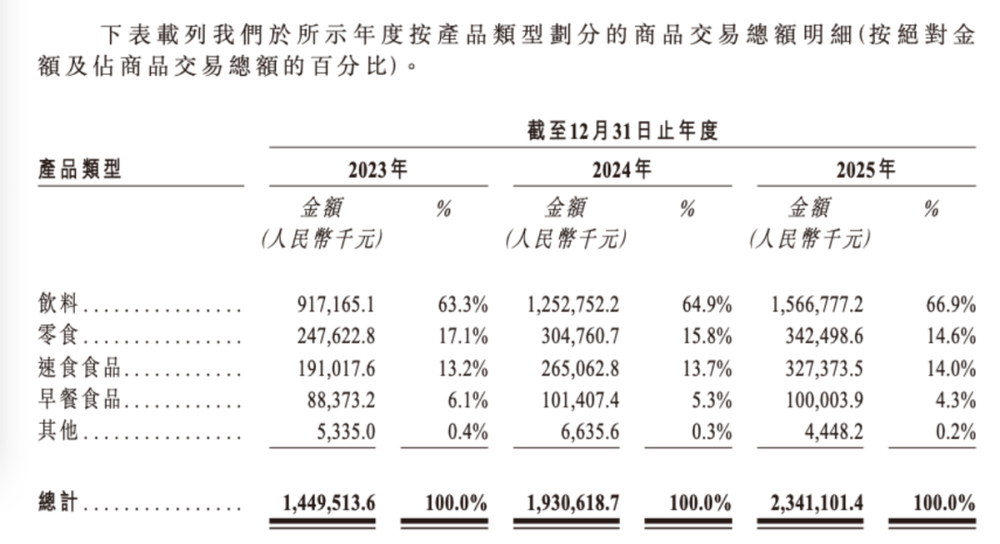

产品结构上,目前,饮料、零食类产品是公司的主要收入来源。2025年,丰宜科技总GMV达23.41亿元,其中饮料品类占比66.9%,去年实现收入15.67亿元;零食、速食食品分别占14.6%和14.0%。其中,饮料品类贡献的交易额占比逐年上升,零食、早餐占比小幅下滑,速食占比基本稳定。

这种多品类整合能力,让丰宜科技成为品牌商重要的分销和新品测试渠道。2025年,公司引入新品的品牌合作商达230个,全年引入新品386个。丰宜科技在招股书中表示,其与品牌商的关系正从单纯的渠道合作,向数据共创、供应链协同演变。

隐忧待解

在尝试加深与品牌商合作的同时,双方的博弈也在加剧。

内参君发现,在招股书中,丰宜科技也将农夫山泉、元气森林和中粮可口可乐列为可比公司,农夫山泉、元气森林等对智能零售柜的投放成效也随之披露。

弗若斯特沙利文数据显示,截至2025年,农夫山泉智能零售柜保有量为3.25万台,元气森林为2.18万台,占市场份额比分别为3.8%、2.5%;商品交易额上,2025年,农夫山泉通过智能零售柜销售商品额为9亿元,元气森林为4亿元,与丰宜科技仍存在一定差距。

目前规模悬殊,但随着智能零售柜成为碎片化消费的重要入口,头部品牌商加大自有渠道建设力度已成为大势所趋。

东鹏饮料在前不久的投资者关系活动中就明确提到,今年将加大智能柜渠道的投入力度。事实上,东鹏早在2025年就通过与第三方智能柜运营商合作试水该渠道,但很快发现了核心痛点:第三方渠道的数据无法自主掌控,也难以与公司内部数字化体系打通协同。为此,东鹏在2026年正式启动自研智能柜系统,目前已在广东地区进行小范围投放。

除了与品牌商的竞合博弈,丰宜科技轻资产运营模式带来的隐忧同样不容忽视。

作为第三方运营商,丰宜科技本身不生产任何产品,所有商品均来自品牌商和分销商。2025年,公司向前五大供应商的采购额占总销售成本的33.3%,最大供应商采购占比达11.9%。如果未来品牌商收紧产品供应、提高出厂价,或者将更多资源倾斜至自有渠道,丰宜科技的货源稳定性和毛利率都将受到直接影响。

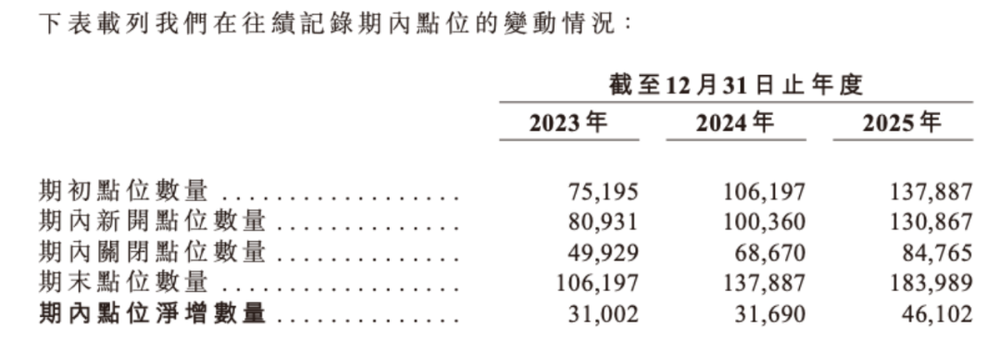

与此同时,点位竞争的白热化已经推高了租金成本。招股书显示,2023—2025年,丰宜科技期内关闭的点位数量从4.99万个增至8.48万个,同期新开门店数量从8.09万个增至13.09万个。大量的点位迭代意味着公司需要持续投入资源筛选和维护优质点位,这将对未来的运营成本造成压力。

整体来看,中国智能零售柜市场仍处于高速增长期,2025年市场保有量为85.53万台,预计2030年将达到350.66万台,复合年增长率32.6%。

丰宜科技表示,IPO募集资金将主要用于扩展点位网络、提升AI决策系统与云平台能力等。战略上,将继续执行“密度优先”战略,深化一、二线城市渗透的同时,分阶段拓展至低线城市。未来,丰宜科技能否守住自己的优势,将轻模式的效率优势转化为长期的护城河,仍有待时间检验。