本文来自微信公众号: WIN商业地产头条 ,作者:黎浩然

厦门莲坂,矗立着一座改写城市商业版图的地标。

2009年,当厦门磐基中心携GUCCI、BOTTEGA VENETA、BURBERRY等一众国际重奢品牌亮相时,整个福建的高端消费史被彻底改写。

在此之前,厦门乃至闽南地区的奢侈品消费是散落且暧昧的——本地人要么寻求海外亲属代购,要么飞往香港扫货,最后才挤在免税商场里碰运气。磐基的出现,第一次让福建人可以在家门口体面地拎起一只最新款的BV手袋。它被冠以“福建首座奢华购物中心”的名号,风光无两,成为厦门高端消费的启蒙者。

然而,这座曾经独霸闽南奢侈品版图的商业地标,却在十几年间经历了从巅峰到落寞的戏剧性转折。先是被距离仅1.3公里的厦门万象城“截胡”——LV临时改道、GUCCI等核心品牌集体出走,磐基的奢侈品矩阵瞬间瓦解。随后,它试图通过多元化改造自救,增加轻奢、餐饮、体验业态,甚至推出了“3.0版城市品质生活方式中心”的新定位。

但一切努力似乎都慢了半拍。2022年,磐基选择将运营权交给华润万象生活,寄望于这位国内商业运营的“优等生”能带来转机。四年合作匆匆而过,定位的摇摆、与万象城的内耗、品牌调整的反复受挫,最终让双方在2026年5月宣告分手。

回过头看,磐基的败局并非死于对手太强,而是死于自己的犹豫与错位。它曾经是那个抓住时代机遇的开拓者,却在关键时刻失去了对自身命运的掌控——从依赖信达免税团队起步,到被迫转型轻资产输出,再到与华润合作却始终无法解决与万象城同室操戈的结构性矛盾。

它被自己曾经引以为傲的“重奢基因”所困,既不愿彻底降维做大众商业,又无力守住高端阵地。福建第一座高奢mall,终究没能打败那个摇摆不定的自己。

01

起步莲坂

福建奢侈品购物中心“第一人”

理解磐基的诞生,必须回到1990年代的厦门。

彼时的厦门,在1980年被批准设立经济特区后,经济建设正处于高速发展的阶段,逐步追上因长期作为海防一线而耽误的城市发展,初步形成以工业为主、工贸结合、各业综合发展的外向型经济特区。

与之同步,高端消费需求也在增长。海外归来的侨胞、富裕起来的闽南商人,都希望在家门口就能买到国际一线品牌。于是厦门国贸免税商场(后更名为“信达免税商场”)在1988年应运而生,专营外币免税商品,是厦门高端百货的开山鼻祖,承载着当时厦门人对国际化的想象,但因其特殊性与普通市民有一定距离。

1995年,国家取消免税政策,厦门国贸免税商场转轨经营,更名为信达免税商场。1998年,中山路华辉广场(后更换为巴黎春天百货)开业,随后来雅百货、天虹百货等相继入局,共同为厦门消费者带来一批国际性品牌,厦门迎来了传统百货的黄金时代。

此时的厦门商业中心虽仍在中山路一带,但已明确城市规划往东北方向拓展。1993,厦禾路启动大规模拆建,而厦禾路以北的莲坂,当时仍属于农业和工业交叉共存的城郊地带,位于厦门繁华地段边缘,正在寻求发展转型,大量外来人口涌入,自然成为了投资热土。

应时代大潮而动,磐基由此起家。

01

扎根莲坂,成于住宅

1997年,磐基国际成立。乘着厦门城市东扩的机遇,参与到了如火如荼的住宅地产开发中,先后于厦门的莲坂区域投资了“百合花园”、“阳光百合”,以及漳州的“花开富贵”三个住宅项目。

住宅开发为磐基带来了第一桶金,为其后续的商业版图搭建打下了基础。2005年,磐基启动磐基中心建设,该项目落位于莲坂商圈核心区位,紧贴着磐基首个楼盘项目“百合花园”,规划为集国际五星级酒店、名品中心、5A甲级写字楼三位一体的综合性商业项目。

磐基中心所在地周边区域于2003年启动大规模拆迁改造工作,力图打造为“交通便捷、商业繁荣、生态型的城市中心商业区”。

与此同时,整个厦门的商业形态正经历一场“购物中心革命”。2001年,SM厦门一期(厦门SM城市广场)开业,是厦门第一个真正意义上的购物中心,引领着嘉禾路商圈的大众消费潮流,而高端mall在该片区仍是空白存在。

随着福建经济的崛起,厦门及周边消费者对真正的奢华购物中心的需求日益强劲,他们开始涌向香港或是境外以寻求高端消费之地。

02

联手信达,造厦门首座奢华购物中心

磐基中心建设之时,厦门的商业环境仍在持续进化,特别是在2006年,来自香港的新世界百货宣布“将携上百新名品登陆”,就此掀起厦门百货业高端化大战。

这一年,信达免税商场进行闭店装修,通过增设垂直电梯、品牌重装搬迁等方式提升项目档次;巴黎春天百货亦对内部的品牌进行了大力度调整;天虹商场则启动扩张步伐,新店增大国内外中高档品牌的引入。各大百货都把目光投向一处——高档,目的只有一个——争夺最大份额的高端消费人群。

混战之间,磐基中心明确了打造“福建首座奢华购物中心”的决心。但此时的磐基无任何零售商业的基因,缺乏相关的团队和经验,合作经营便成了最便捷的方式。

2007年,磐基与信达免税商场签约,双方联手组建经营管理团队,信达免税商场总经理黄福兴的信达免税团队为磐基中心进行招商与管理。信达免税商场作为国家首批5个经济特区免税商场之一,拥有直接对接国际大牌总部及核心代理商的资质与人脉。信达的“背书”和“牵线”,是磐基能够拿下GUCCI等重奢品牌的关键敲门砖。

两年后,磐基中心开业,引入厦门首家GUCCI、BOTTEGA VENETA、BURBERRY、VALENTINO等国际一线品牌组成的奢华阵容,以奢侈品为主的零售业态占比高达80%,一度成为闽南地区高端客群的购物首选商场。

相较之下,此时的信达免税商场亦受制于自身项目体量较小限制,再难提升,便将大部分资源倾注到了磐基中心的合作经营中去。

02

告别信达

自立门户却遇最大对手

往后相当长的时间内,磐基中心独霸厦门高端消费市场,直到一公里之外的厦门万象城出现。

01

磐基自立,调改不止

磐基中心步入正轨,磐基集团逐渐培养起了自己的商业运营团队,掌握了奢侈品招商和高端商场管理的方法论。

2011-2012年期间,厦门信达免税商场背后的母公司(国贸控股集团)开始整合旗下商业资源,孵化出了“美岁商业”这一专业商管品牌,并将信达免税团队人员召回,磐基中心逐步转为业主方完全自营。

自立更新,磐基中心启动硬件改造。2013年至2015年间,进行了二期扩建,而项目一期在2015年9月闭馆升级、2016年焕新开业。整体改造完成后,项目商业面积增加至8万㎡,拥有8000㎡的下沉式花园广场,实现了体量、硬件、业态的全面提升。

品牌组合上,保持原有的重奢品牌优势外,重装后的磐基中心加重了轻奢品牌比重,将轻奢品牌比例提升至30%左右,包括Jimmy Choo、Coach、Michael Kors、Tory Burch、MCM、Kent&Curwen、ATTOS Group、Emporio Armani、Versus、Red Valentino、Ports、COS、BMW、UM共14家轻奢品牌店,其中多数为厦门或是福建唯一品牌店。

调改不止,磐基中心迈开了多元化改造的步伐。不仅增添更多轻奢品牌,还增加了更多独具特色的体验式精品业态,以满足不同消费阶层的购物需求,一如引进博纳影城、精品超市、国际餐饮、言几又书店和美式家居生活品牌等。

餐饮品牌方面,在鼎泰丰、欣叶之外,又引进国内享有盛名的沉浸式情景体验餐饮品牌,带来千年江南文化的福建首家杭帮菜“桂满陇”、千年秦汉文化的高端西北菜大秦小宴、亲民的茅庐川菜,以及喜茶、MIMO、AT CAFé等休闲社交品牌。

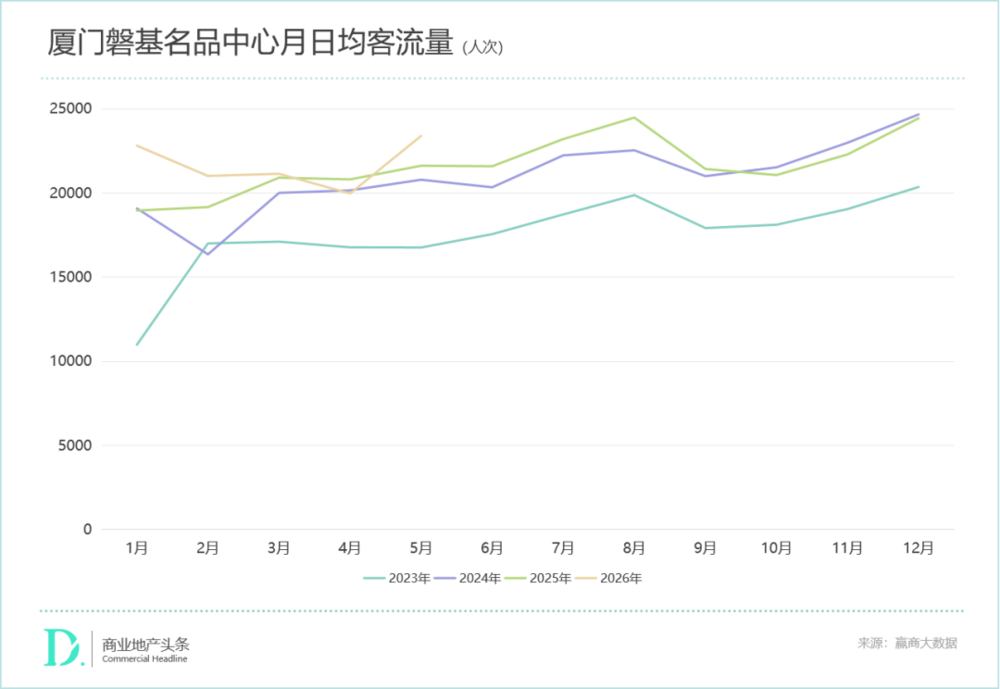

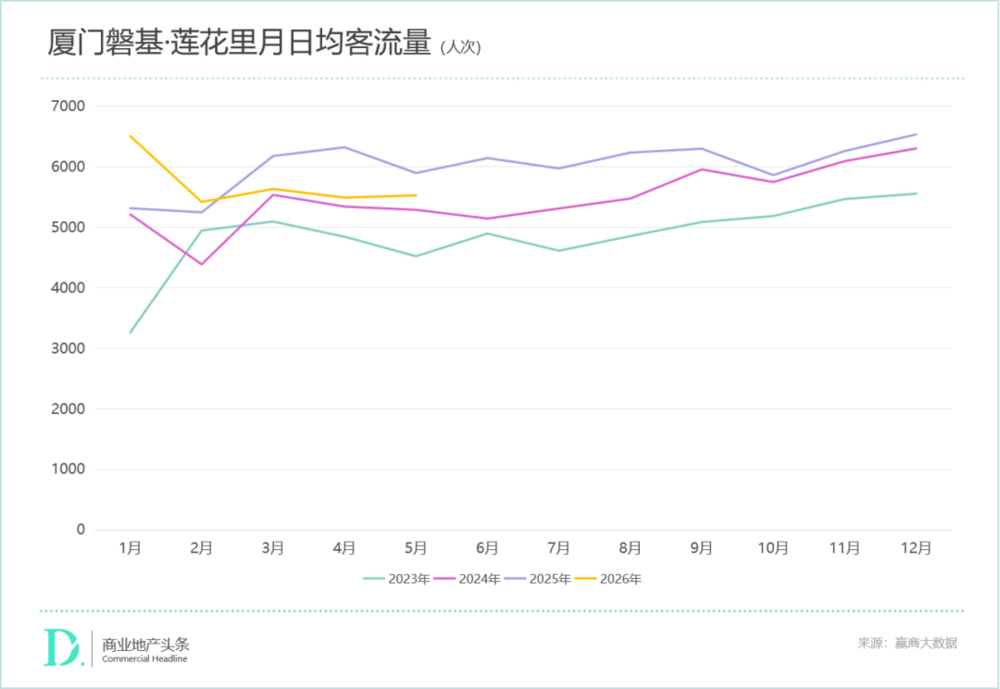

2020年12月,在磐基中心以东、直线距离不足1公里的莲花公园旁,磐基置业又倾力打造出总体量约13.8万㎡的城市文旅商业综合体——磐基•莲花里,包括体量约2万㎡的体验式商业空间、5A甲级写字楼及厦门华尔道夫酒店等。

在磐基中心升级改造关键阶段,华润在2013年12月拿下万象城地块,距离磐基中心仅1.3公里。

2015年,磐基中心二期开业,奢牌阵容达到巅峰。可刚从厦门马哥孛罗东方大酒店撤出(2004年开业,LV在中国开出的第10家店)的LV却未如期而来,它在观望,寻找合适之地。

变局的出现,在2018年厦门万象城开业后愈加明显。受制于厦门的城市体量,多数奢侈品品牌只能二选一,LV转向引发了多米诺骨牌效应,GUCCI、BURBERRY、BOTTEGA VENETA、VALENTINO、JIMMY CHOO悉数从磐基转向万象城,磐基遇挫,被迫转型。

厦门万象城开业当天客流22万人次、业绩1200万元,2019年的销售额便已达20亿元,业绩逐年攀升,到2021年超过60亿元,超过SM厦门一举登顶“福建店王”。

面对厦门万象城的冲击,磐基中心于2019年提出了“3.0版城市品质生活方式中心”的新定位,继续增加餐饮、体验业态,瞄准城市精英家庭的亲子需求,努力引入儿童趣味互动品牌,又打造了“磐基匯”客户服务平台,利用积累多年的会员系统,为VIP会员提供更多服务,以增强客户黏性。

然而,在奢侈品品牌矩阵削弱的状况下,叠加疫情冲击,经营颓势难止。磐基逐步将轻资产和重资产做了分离,并将负责商业、物业和招商的团队都做了优化,为引入管理方做好准备。

2022年,磐基选择放手,将磐基中心、磐基•莲花里两个项目的运营权均交由华润万象生活,“磐基匯”VIP会员亦接入华润会员积分体系。

03

四年合作

注定分手

华润万象生活全面接手磐基中心后,双方度过了一个短暂的“蜜月期”。但随着合作深入,先天区位定位的结构性矛盾,后续品牌策略执行层面的无力,让合作在四年后走向终结。

01

短暂蜜月期:品牌调整30%、下沉广场激发活力

会员系统的打通,磐基两个项目接入“一点万象”会员系统,可享受集万象星、享受权益。双方甚至还打通了厦门华尔道夫酒店及厦门磐基希尔顿酒店的会员权益,合作首年会员规模增长35%、会员消费人数同比提升124%。

华润万象生活团队以下沉花园广场为突破点,在磐基中心的花园广场打造轻餐、微醺氛围,并通过举办GARDEN MARKET/粉红沙漠/剧本杀/走秀等一系列活动,引入露营烤肉、围炉煮茶等热门场景,吸引了更多城市年轻消费者关注,客流大幅提升。

品牌层面,合作首年,磐基中心品牌调整比例达30%,包括引入厦门本地轻餐品牌Juicy Supply、同仁四季椰子鸡福建首店、新中式茶饮品牌BASAO、茶理宜世等。

02

烦恼摇摆期:定位举棋不定,结构性“死结”无解

往后三年,磐基美妆矩阵打造中途折戟、腕表品牌接连出走,高端路线难以为继,转型大众消费又缺乏差异化优势,定位摇摆不定,与华润万象生活的合作终在2026年5月宣告结束。

在外界看来,一开始这场合作就存在结构性“死结”,是磐基选了最尴尬的活法。一方面,稀缺的重奢资源,华润必然优先倾斜给厦门万象城,尤其当万象城二期开业后,磐基只能拿到次级品牌。

另一方面,磐基中心与万象城相距仅1.3公里,华润无法同时让两个项目都做重奢,又不愿把磐基彻底降级到“万象汇”系列。因为,磐基中心是一座已有重奢基因的存量物业,将其“降维”为近似万象汇的定位意味着大量品牌关系需要重组,并非易事。

结果显而易见,磐基在合作中定位“不上不下”——高端路线走不通,大众差异化又做不起来。这种尴尬的局面,本质上是磐基当初选择与直接竞争对手的集团公司合作所必然付出的代价。

所以,与其说被万象城打败,不如说磐基自己把自己送进了“同室操戈”的囚徒困境。

当然磐基今日之飘零,外部竞争只是诱因,真正衰落的是其自身在战略定位、资源掌控和转型路径上的反复摇摆与内在矛盾。

先天短板:没有自己的“商业之根”

磐基从诞生起就依赖外部团队——先靠信达免税团队的资源和关系拿下GUCCI等重奢品牌,之后信达团队撤离,磐基才被迫自营。它始终没有建立起属于自己的、不可替代的奢侈品运营能力。

相比之下,万象城背后是华润成熟的商业体系和品牌生态。磐基的奢华基因是“借来的”,一旦借力方撤离或外部环境变化,根基就不稳。

战略犹豫:在“坚守高端”与“降维求生”之间反复横跳

被万象城冲击后,磐基没有果断选择一条清晰的路径:

若坚持高端,就应该不惜代价留住LV、GUCCI等核心品牌,哪怕给予更优厚的条件。若转向大众品质生活,就应该彻底重组品牌矩阵,放下重奢光环。

但磐基的实际做法是:一边增加轻奢、餐饮、儿童体验,试图做“3.0版品质生活中心”;一边又舍不得放弃原有的高端调性。这种“既要又要”导致定位模糊,消费者认知混乱,最终两头不靠。

预判失误:错过了自我革新的最佳时机

在2015年前后,磐基其实有过主动调整的空间——那时万象城尚未开业,磐基是厦门唯一的奢侈品地标。但它更多在做硬件扩容、增加轻奢,没有预判到高端市场即将出现的激烈争夺,也没有提前绑定品牌方的长期独域协议。

等到2018年万象城开业、LV临时“跳票”,磐基才被动反应。这种对竞争节奏的误判和对自身护城河的过度自信,属于典型的战略懒惰。

综上可知,万象城的出现确实加速了磐基的下滑,但它更像一面镜子,照出了磐基长期存在的致命内伤。

回看磐基二十年商业征途,从福建第一座高奢购物中心的意气风发,到如今运营权易手、定位模糊的落寞身影,它的故事并不是一部简单的“被对手击垮”的时代悲剧。

万象城固然是强大的后来者,但它更像是那面照妖镜,映照出磐基自身长期积累的病灶:

能力空心——从未真正掌握奢侈品商业运营的核心资源;

定位摇摆——在高端与大众之间反复摇摆,没有决断力;

战略短视——选择了与死敌“同床异梦”的合作模式,把自己置于必输的结构中。

所以,与其说“磐基被万象城打败了”,不如说磐基自己一步步走错了棋,万象城只是那个在棋盘上顺势将了一军的对手。即使没有万象城,以磐基的内在脆弱性,迟早也会被另一个万象城、恒隆或SKP取代。

商业世界的残酷正在于此:开拓者的光环不能保你一生,唯有清醒的自我认知和果断的战略取舍,才能穿越周期。否则,被时代抛弃时,连一声叹息都显得多余。