本文来自微信公众号:字母AI,作者:苗正,编辑:王靖,题图来自:AI生成

作为人类历史上最大的IPO,SpaceX在上市后的表现就跟它的业务一样,直冲天际。

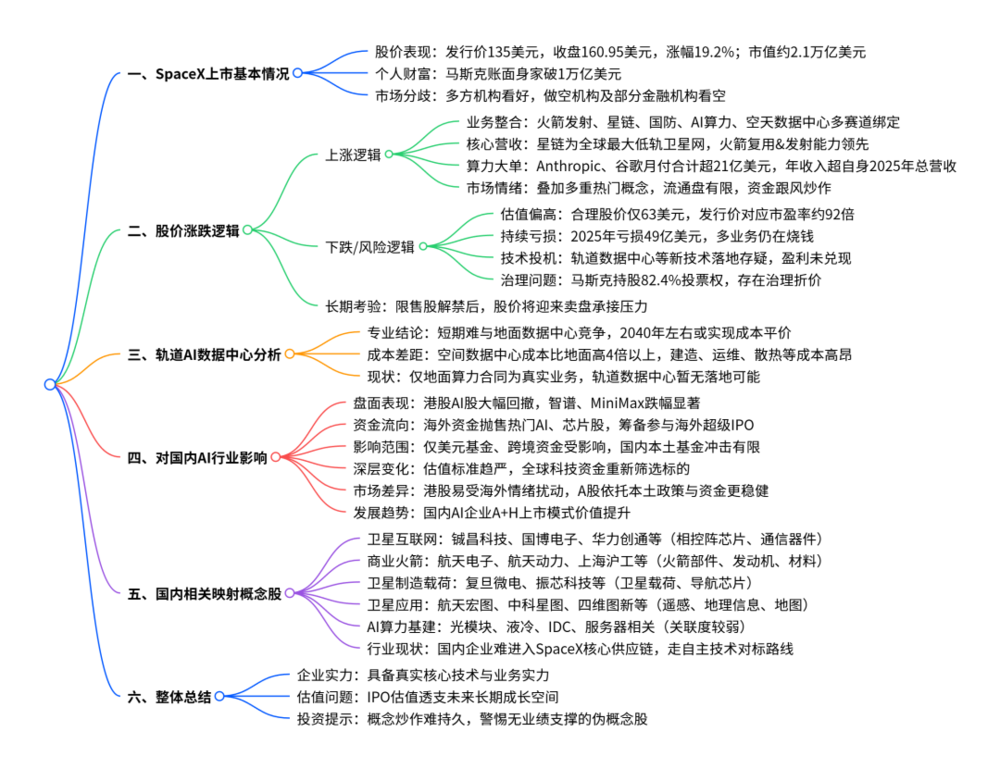

SpaceX开盘价为150美元,较135美元发行价上涨约11%;收盘报160.95美元,较发行价上涨19.2%。

按收盘价计算,SpaceX市值约2.1万亿美元,成为美国第六大上市公司。盘后如果按166美元附近的价格计算,其市值已接近2.2万亿美元。

SpaceX上市后,马斯克也凭借所持SpaceX和特斯拉等资产,成为人类历史上第一位账面身家突破1万亿美元的富豪。

但问题就在于,这么大的IPO,一定会伴随着更大的争议。

2008年诺贝尔经济学奖得主保罗·克鲁格曼(Paul Krugman)在专栏中写到,马斯克的商业本质是“庞氏骗局”。投资者因为相信他的人设而入局,股价上涨又反过来巩固他的光环,形成自我应验的循环。

华尔街这边因为SpaceX吵得不可开交。

Wedbush的丹·艾夫斯(Dan Ives)盛赞SpaceX,说它是太空和AI的拐点时刻,Oppenheimer甚至给出了10万亿美元的长期市场空间预测。

但做空机构的吉姆·查诺斯(Jim Chanos)嘲讽说,1.75万亿美元的估值建立在白日梦之上。且相当多的金融机构都看跌,认为SpaceX的发行价太高了。

马斯克很会讲故事,他把电瓶车讲成了特斯拉,把回收火箭讲成了SpaceX,还把AI算力和空天数据中心装进了同一个故事里,让这个故事大到能够连听三天三夜。

也有很多人说马斯克是骗子,2019年他就说2020年将会有100万辆Robotaxi上路,结果到今天都没有实现这个目标。他的无聊公司还说要用胶囊地铁解决一切城市拥挤,可直至如今也没有真正建成一座胶囊地铁。

SpaceX同样充满争议。所以核心问题就是,SpaceX的股价,到底还能涨多久?

一、股价会升还是会降?

如果要下一个判断,那我认为增长和暴跌都说得通。

首先,SpaceX的牛市逻辑非常强,因为它就不是普通的航天股。

SpaceX是把火箭发射、Starlink、国防Starshield、xAI算力、X流量入口、未来空天数据中心叙事全部绑在了一起。

SpaceX最硬的基本盘是Starlink和发射能力。Starlink目前是全球最大低轨卫星网络,用户规模据公开统计已经到千万级。Falcon系列发射频率和复用能力仍然领先全球。

真正让市场兴奋起来的,是SpaceX在上市前,突然多出来的“算力故事”。

Business Insider披露的S-1文件显示,Anthropic向SpaceX支付约12.5亿美元/月获取Colossus算力,合同持续到2029年。

与此同时,从2026年10月到2029年6月,谷歌每月向SpaceX支付约9.2亿美元,用来租用SpaceX数据中心里的AI算力。对应的是约11万张英伟达GPU。

别小看这笔钱。

Anthropic和谷歌两家每月合计支付超过21亿美元,一年就是260亿美元左右。这个数字已经超过SpaceX 2025年全年187亿美元的总收入。

SpaceX有现金牛,还有人类有史以来最高的增长天花板,所以说它“牛”,一点不为过。

但与之相对的,SpaceX的熊市逻辑也很硬。

你必须得承认一件事,SpaceX的价格有点太高了。

金融机构Morningstar测算,SpaceX合理股价大约只有63美元,远低于135美元的发行价。如果按发行价算,它的估值相当于过去一年收入的约92倍。

还有,SpaceX仍处于亏损当中。2025年亏损约49亿美元,总开支约207亿美元,火箭、卫星和算力中心都还在持续烧钱。

Morningstar的分析师迈克·菲尔德(Michael Field)表示,SpaceX的业务有真实优势,尤其是Starlink,但估值中有太多未知和未经测试的技术。

特别是AI业务,迈克强调,SpaceX的估值“极度投机”,现在这个价格不是按它今天能赚多少钱算出来的,而是按大家相信它未来能变成多大来算的。

因此他建议投资者不要参与IPO,等待更合适的入场点。

除此以外,股市中有个专业术语叫做“治理折价”。

马斯克IPO后保留约82.4%投票权。,也就是说他仍然掌握绝大多数权力,普通股东对公司重大决策几乎没什么话语权,所以市场理论上会给它打一点折扣。

耶鲁大学管理学院的哥谭·穆昆达(Gautam Mukunda)认为,马斯克对SpaceX的绝对控制,是会让公司市值大打折扣的。因为公司虽然进入了公开市场,但权力结构并没有像其他上市公司一样公开化。

话虽如此,多家金融机构预测,SpaceX肯定会大涨。

理由是SpaceX不是普通IPO,它身上同时叠了好几层市场最喜欢的东西:马斯克、星链、商业航天、政府订单、AI算力。

任何一个标签单独拿出来,都足够撑起一轮炒作。上市初期,市场交易的往往不是财报,而是稀缺性和想象力。

再加上SpaceX这类公司上市,很容易出现“想买的人很多,真正能买到的股票不多”的局面。机构想配,散户想抢,科技基金怕错过,指数资金也可能提前布局。

如果流通盘有限,买盘又集中,股价就容易被往上推。

它反映的是一种“大家都买SpaceX,那我也得买点”的跟风心态。

所以,首日或首周上涨并不奇怪,甚至大涨也不奇怪。

SpaceX不仅稀缺,关键它还有市场上独一无二的超级叙事,所以市场情绪被点燃也是能理解的。

然而上市初期市场可以靠想象力定价,但锁定期一过,市场就要面对真实的股票供给。届时,能不能接住卖盘,才是SpaceX股价第一轮考验。

随后就来到轨道AI数据中心这条故事线了,这是外网讨论热度最高的一件事。

2026年4月,NASA 喷气推进实验室(JPL)资深物理学家斯拉瓦·G·图里舍夫(Slava G. Turyshev)发表了一篇关于轨道数据的论文,标题为《Orbital Data Centers: Spacecraft Constraints and Economic Viability》(轨道数据中心:航天器限制与经济可行性),论文是这么写的:轨道数据中心不是“太空太阳能多,所以天然便宜”这么简单,还要同时算发射成本、航天器制造成本、散热、通信带宽、利用率、寿命和维护替换。

所以论文给出的结论非常谨慎,认为早期更适合做太空原生数据处理、卫星边缘计算。如果要和地面通用AI数据中心正面竞争,需要发射和制造成本极低、利用率很高、寿命够长、通信负担也不能太重。

研究机构Ars Technica的分析指出,国际空间站的可居住空间大约相当于一个普通美国家庭住宅,但建造成本超过1500亿美元,是建造单户住宅成本的约100万倍。

研究机构SemiAnalysis的模型也显示,在基准情景下,空间数据中心和地面数据中心的成本差距在2026年超过4倍,要到2040年左右才能达到平价。 轨道数据中心创业公司Orbital的CEO彭宇文已经承认,轨道数据中心在今天不具备经济可行性。

到头来,只有地面Colossus算力合同才是真业务,轨道AI数据中心八字还没一撇。现在的市场,相当于把轨道AI数据中心这事,当成了过两天就即将建成营业的业务来看待。

二、会不会影响国内AI公司?

外媒报道称,SpaceX把中国内地和香港投资者排除在IPO直接认购之外,理由是“监管和合规问题”。

但SpaceX上市仍然会对国内AI公司有影响。

先看盘面,国内AI股这几天出现了很明显的高位回撤。

以港股两只最典型的AI公司为例。智谱从5月29日收盘的1595港元,一路跌到6月11日的1061港元,短短不到两周跌了大约33.5%。

到6月12日午间,智谱报1098港元,单日反弹3.49%,但盘中最高摸到1200港元,最低又下探到1031港元,振幅接近16%。

MiniMax更明显。它5月29日收盘还是840港元,6月12日午间已经跌到412.4港元,累计跌幅超过50%。仅6月12日当天,MiniMax就下跌5.20%,盘中最高449.4港元、最低400.6港元,振幅也超过11%。

Business Insider和华尔街日报都报道,SpaceX IPO前散户在卖出AI和芯片热门股筹钱。Vanda Research观察到零售资金从部分科技股、半导体股撤出,准备参与SpaceX、OpenAI、Anthropic等超级IPO。

可是反过来看,SpaceX上市,对国内AI公司的直接抽血是有限的。

原因很现实。很多投中国AI的人民币基金、地方产业基金、国资基金,本来就不能随便把钱转去买美股IPO。VC和PE已投项目也不是二级股票,不能今天退出来明天买SPCX。

所以真正可能动的,只有美元基金、跨境家办、QDII和港美股账户、全球科技基金。

它们会重新比较,买中国AI公司,还是买SpaceX、OpenAI、Anthropic、Cerebras这类美国AI基础设施资产。

然而这些对于国内AI来说都是小头,影响不大。

所以,市场并不是因为SpaceX上市之后才开始担心AI股。国内AI股本来就已经进入高位消化期。

过去一段时间,投资者们是愿意为大模型公司砸钱的,大家相信模型能力会继续提升,应用会继续扩张,收入迟早会跟上。但当股价涨得太快,财务数据又还没有跟上,回调本身就是迟早的事。

但不可否认的一点,SpaceX给了整个AI产业一个新的参照系。

真正发生变化的是市场的估值口径。以前,投资者可能愿意为“大模型公司”这个身份付溢价;SpaceX上市之后,市场会更挑剔。

智谱、MiniMax这类股票,和SpaceX不是同一家公司,也不是同一条产业链,但它们争夺的是同一批科技风险资金的注意力。

过去,市场愿意买AI股,是因为AI是当下主流叙事;但当SpaceX这种巨型IPO出现后,资金会本能地腾出仓位。

尤其是那些涨幅已经很大的AI股,会先被卖掉。原因很简单,它们流动性好、账面盈利多、也最容易被拿来换现金。

这并不等于投资者突然不看好国内AI。很多时候,卖出只是为了降低仓位,或者给新的交易机会让路。

这也是为什么,国内AI公司如果真要走上市路线,A+H可能会变得更重要。

单纯在港股上市,面对的是一套更国际化的资金环境。好处是定价快、交易自由,坏处是很容易被全球科技股情绪影响。

SpaceX一上市,海外资金要腾仓位。如果下半年Anthropic、OpenAI也继续推进上市,港股AI公司就会更直接地面对这种压力。

买智谱、MiniMax的那批人,和买美国AI独角兽的人,是有一定重合的。

但A股不一样。

A股资金更看国产替代、产业政策和本土科技叙事,人民币基金、公募、产业资本也更容易参与。

港股被海外超级IPO抽水时,A股还能承接一部分国内资金和产业预期。

当然,A+H不是护身符。它只能缓冲资金波动,不能替公司证明商业模式。真正决定估值的,还是收入、客户、毛利率和亏损收窄。

三、SpaceX“概念股”

特斯拉每次讲Optimus,国内市场都会马上去找执行器、减速器、丝杠、传感器、灵巧手、轻量化材料这些供应商。

原因在于,特斯拉在中国有超级工厂,有成熟的本土供应链,汽车零部件和机器人零部件又有很多交集。

所以Optimus哪怕还没真正大规模量产,A股也能很快找到一串概念股。

但SpaceX不一样。

美国航天、卫星、国防相关供应链受ITAR、出口管制和中美科技安全约束很强。SpaceX和Starshield这种带国防属性的体系,不太可能把关键部件大规模交给中国上市公司。

已公开的SpaceX和Starlink供应商案例更多是欧美公司。比如意法半导体STMicroelectronics为Starlink提供芯片,英国Filtronic为Starlink提供射频组件。中国公司很难进入这个核心供应链。

但有意思的地方恰恰在这里。

中国企业进不了SpaceX的供应链,却滋生了一条独有的“映射链”。

这条链的逻辑是,既然拿不到SpaceX的订单,那就对标SpaceX的技术路线和商业模式,在中国市场复制一套平行体系。

我举个例子你就懂了。

SpaceX上市提高了低轨卫星商业化估值,证明了发射降本是核心壁垒,强化了卫星互联网和相控阵通信的战略价值。

这会刺激中国加速自己的低轨星座部署。中国国网和千帆合计规划规模达数万颗卫星。

Wired报道,中国的国网和千帆两个项目合计目标约28000颗卫星。 国网由中国卫星网络集团运营,规划约13000颗卫星,分布在500到600公里和1145公里两个轨道高度。 千帆由上海市政府支持,目标15000颗卫星,一期1296颗,已经发射90颗。

具体到A股映射,可以分几个方向看。

第一个方向是卫星互联网和中国版Starlink。

你火箭飞天上总不能看个烟花就完事了吧?总得做点什么吧?以SpaceX的发展路线来看,低轨卫星是第一步。

相关公司包括铖昌科技、国博电子、臻镭科技、雷电微力、华力创通、海格通信、盛路通信、信维通信、硕贝德。

这些公司做的是相控阵芯片、卫星通信模组、天线、射频器件。

另外,国际电信联盟ITU对卫星频谱有使用期限要求。如果中国的低轨星座不能在规定时间内发射足够数量的卫星,可能会被要求缩减规划规模。 这也是一个不确定性因素。

所以不能只看SpaceX上市的刺激,还要看中国自己的低轨星座实际推进情况

第二个方向是商业火箭和可回收火箭。SpaceX的低成本、可回收发射是企业的核心壁垒。

那么映射到国内,就是火箭部件、发动机、材料、测试设备,相关公司包括航天电子、航天动力、航天晨光、上海沪工、斯瑞新材、西测测试。这些公司做

第三个方向是卫星制造、载荷和相控阵。星链最核心是低成本卫星批产和相控阵通信。

相关公司包括铖昌科技、国博电子、雷电微力、复旦微电、振芯科技。这些公司做的是卫星载荷、相控阵芯片、北斗导航芯片。

第四个方向是卫星应用和遥感数据。

有了网络以后总得有内容吧?

如果中国低轨星座扩张,后端应用就必须得跟着扩容,这本身也是无可厚非的。相关公司包括航天宏图、中科星图、超图软件、四维图新。这些公司做的是遥感数据处理、地理信息系统、高精度地图。

第五个方向是AI算力基础设施。SpaceX准备做轨道AI数据中心,国内目前还停留在地面阶段。

这包括光模块、液冷、电源、IDC、服务器链条,而非航天链条。

不过这个方向和SpaceX的关联很弱,更多是AI算力需求本身的映射。

SpaceX会带飞商业航天和卫星互联网的情绪,但很难持续带飞没有订单、没有利润弹性的伪概念股。

总结,SpaceX是一个真实伟大的公司,但IPO价格已透支了未来十年的增长。

至于散户要不要买,那是另一回事了。

本文来自微信公众号:字母AI,作者:苗正,编辑:王靖