本文来自微信公众号: TOP创新区研究院 ,作者:趋势研究组,头图来自:AI生成

在德国下萨克森州的不来梅港(Bremerhaven),北海的冷风常年刮过整齐排列的码头,这里的潮水见证了现代工业史上最庞大、最复杂的机器流转。

把时间的镜头拉回二十一年前,也就是2005年的春天。

一艘滚装船缓缓靠岸,吐出了两百辆外形有些怪异、带着浓烈泥土气息的中国产SUV——江铃陆风(Landwind)。

当时,德国汽车俱乐部(ADAC,欧洲极具权威性的第三方汽车测评机构)用极其严苛的碰撞测试招待了这位不速之客,结果是毁灭性的。

德国媒体刻薄地调侃道:

“这款车最安全的地方,是它的方向盘,因为碰撞时只有它没有变形。”

彼时,慕尼黑和斯图加特的汽车精英们坐在温暖的办公室里,把这当成茶余饭后的笑料,并进一步强化了他们的认知——中国制造永远等于低端、不安全和粗制滥造。

但这次“零分事件”给当时盲目乐观的中国汽车工业浇了一盆冷水,但也逼迫中国车企全面抛弃“作坊式”拼装,开始重金投入研发。

然而当时间来到2026年,不来梅港的落日照在了一批刚刚卸货的全新车型上:宝马iX3、纯电MINI Cooper、Cupra Tavascan、极星4、Smart#5。

这些车的定价有些已超过5万欧元,它们的车头悬挂着那些在慕尼黑、斯图加特、哥德堡以及巴黎注册了近百年的神圣徽标,但在这些车门内侧的B柱铭牌上,都用英文静静地刻着同一行小字:Made in China。

这是一场欧洲最引以为傲的工业明珠,在不声不响中进行的大规模“肉体迁移”。

欧洲正在努力把品牌、资本和虚无缥缈的“总部主权”留在阿尔卑斯山北麓,而把其庞大工业帝国的骨肉,悄然过河,交给了另一片土地。

一、被拆解的汽车基因

在古希腊神话中,“喀迈拉”(Chimera)是一只拥有狮头、羊身、蛇尾的喷火怪兽。

今天的欧洲汽车,正在迅速成为这种工业意义上的喀迈拉。

过去,一辆宝马3系或者大众高尔夫是极其纯粹的。

它的钢板在萨尔州压延,发动机在巴伐利亚铸造,软件逻辑在沃尔夫斯堡编写,最终在雷根斯堡组装——品牌与制造都在德国本土。

但,如果你今天试图去定义一辆刚刚上市的Smart#5,你会发现现代工业的国别定义已经不存在了:

这辆车挂着梅赛德斯-奔驰的设计光环,由斯图加特的团队负责外观打磨;但它的底层是吉利的SEA浩瀚架构,全车最值钱的三电系统来自中国的宁德时代与汇川技术,智能座舱里跑的是中国本土团队优化的软件,最终在西安的工厂里组装下线。

那请问,这究竟是一辆德国车,还是一辆中国车?

现代智能电动车(SDV)的价值链,可以被解构为六个完全不同的切片:

-第一层是品牌牌坊(在欧洲);

-第二层是资本控制(在跨国合资的博弈桌上);

-第三层是造型审美(在斯图加特或米兰的设计工作室);

-第四层是物理平台(在杭州湾或合肥的研发中心);

-第五层是零部件生态(在长三角两小时车程的供应链圈内);

-第六层是总装制造(在中国各地的现代化黑灯工厂)。

这种解耦意味着,传统的“欧洲制造”正在被掏空。

| 车型 | 品牌源流 | 资本归属 | 平台工程 | 供应链核心 | 制造组装 |

| Smart#5 | 德国(奔驰) | 中德合资(吉利/奔驰) | 中国(吉利SEA吉利浩瀚平台) | 中国本土 | 中国西安 |

| Cupra Tavascan | 西班牙 | 德国(大众集团) | 德国(MEB平台) | 中德混血 | 中国合肥(大众安徽) |

| 极星4 | 瑞典 | 中国(吉利集团控股) | 中国(吉利SEA平台) | 中国本土 | 中国杭州湾 |

| 宝马iX3 | 德国 | 德国 | 德国 | 中德混血(CATL电芯) |

欧洲车企发现,他们无法再用单一的国别去对抗地缘政治的引力。为了维持在电驱动时代微薄的利润,他们不得不将自己的灵魂寄生在中国的工业躯壳之上。

这种妥协,是因为在过去十五年里,另一个庞然大物在欧亚大陆的另一端,完成了一次人类历史上最大的“产业公地”构建。

二、Northvolt之死

哈佛商学院教授加里·皮萨诺(Gary Pisano)和威利·施(Willy Shih)曾在其著作《制造繁荣》(Producing Prosperity)中提出过一个著名的警告:

一旦你把制造业送走,你的研发和创新能力就会像没有土壤的植物一样迅速枯死,他们将这种制造业流失导致创新枯竭的现象称为“产业公地”(Industrial Commons)的坍塌。

因为创新不是PPT上的公式,而是工厂地板上那些带着机油味的、工人们口耳相传的“隐性知识”(Tacit Knowledge)

现在,欧洲在品尝失去“产业公地”的苦果。

以瑞典电池希望之星Northvolt在2024年底的破产危机为例。

欧洲各国政府、大众集团以及各路风投曾向这家公司砸下了数百亿美元,试图在斯堪的纳维亚的荒原上,凭空建起一座属于欧洲人自己的绿色电芯长城。

但现实给所有人浇了一盆冷水。

Northvolt拥有世界上最漂亮的实验室和最雄伟的厂房规划,但当它开始尝试量产时,却发现自己根本找不到100个能够解决极片涂布起皱、辊压张力控制偏差的成熟工程师——

这些工艺细节,只存在于常年在福建宁德、广东深圳、江苏常州的一线车间里倒班、每天处理数百万个电芯的中国工程师的大脑和身体里。

电池不仅仅是电化学,更是复杂的材料工程和制造工艺。没有这个基础,欧洲人发现自己陷入了一个尴尬的死循环:

因为买不到便宜的本土电芯,导致本土组装的电动车价格居高不下;

因为价格高,所以电动车卖不出去,于是本土电池工厂因没有足够订单而无法通过“生产学习曲线”降低成本;

最终,只能继续向中国供应商订货。

今天,即便是斯特兰蒂斯(Stellantis)这样在政治上极其强硬、多次呼吁抵制中国竞争的车企巨头,也不得不低下高傲的头颅,与宁德时代成立合资公司。

你可以用关税把中国制造的整车挡在门外,但你无法在欧洲的土地上,凭空变出一套完整的、具有成本竞争力的电芯生态。

而在电芯之上,是更让欧洲传统车企感到绝望的

迭代速度。

在中国,一款新能源车型从最初的草图到送进不来梅港的滚装船,只需要18到24个月。

而在欧洲,即便在高度简化的整车平台上,这个周期依然需要36个月以上。

在软件和电子电气架构以“摩尔定律”速度进化的今天,18个月的代差,意味着你的新车一上市,其搭载的辅助驾驶芯片和车机屏幕,就已经成了上一个世代的古董。

三、软件植入

此外,欧洲的软件系统,也失守了。

智能电动汽车竞争的下半场,是“软件定义汽车”(SDV)。

这不仅仅是一个漂亮的车机大屏或几个语音助手,它涉及到电子电气架构(EEA)的重塑、自动驾驶决策算法的迭代,以及最核心的——数据与用户的连接主权。

2026年,汽车行业发生了一件看似不起眼、实则具有分水岭意义的事件:宝马在其销往中国市场的电动车型中,深度集成了华为的HiCar系统与智驾生态。

对于一向将“驾驶者之车”(The Ultimate Driving Machine)和德系工程美学奉为神明的大众、宝马和奔驰来说,这在十年前是不可想象的。

过去,他们甚至连苹果的CarPlay都不愿意深度开放,唯恐交出底层的控制权。

但现在,宝马选择接入华为,或者奥迪选择采用上汽的智驾平台时,“特洛伊木马”就已经进城了。

一旦软件底座、自动驾驶算法和OTA更新的控制权交给了外部合作伙伴,传统的汽车巨头就会面临“苹果-富士康”式的格局:

品牌退化为一个精致的塑料外壳和营销概念,而真正决定产品生命力、能够产生高毛利和数据订阅增值的“数字灵魂”,将全部属于幕后的软件和供应链平台提供商。

四、关税高墙下的墨卡托投影

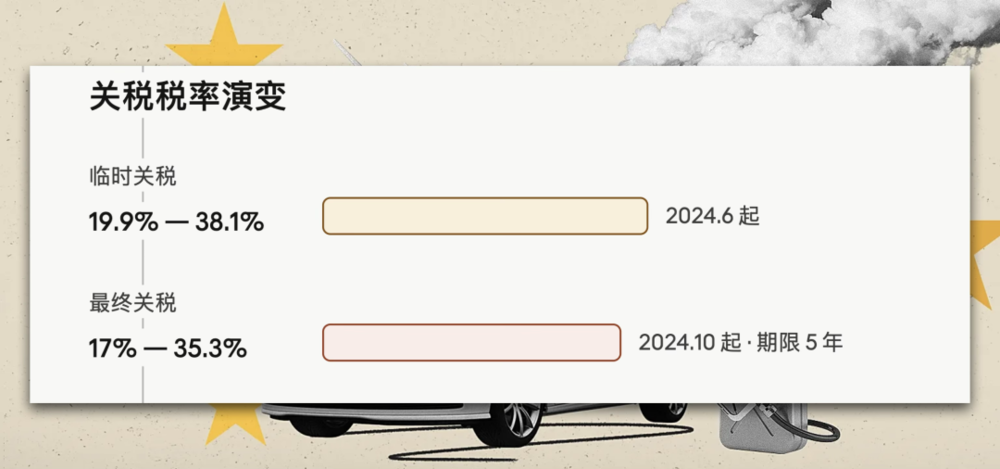

2024年底,布鲁塞尔的官僚们终于决定动手。

欧盟对中国制造的电动汽车加征了惩罚性关税,最高税率达到了35.3%。

在政治口号中,这被宣称为“欧洲汽车工业自主主权的胜利”。

但在实际的商业运行中,这堵高墙并没有像预想的那样阻挡中国汽车,反而重重地砸在了欧洲车企自己的脚上。

因为关税是按照“原产地”而非“资本所有权”征收的,

于是,大众汽车在安徽合肥精心打造、寄予厚望的纯电轿跑Cupra Tavascan,在运往其大本营西班牙时,必须和中国本土品牌一样,缴纳沉重的关税。

于是,为了求生,欧洲车企和布鲁塞尔开始了一场“赎买交易”。

2026年初,大众的Cupra Tavascan拿到了欧盟历史上第一个“个案豁免”:

它签署一份保密的“最低限价承诺”(该车型在欧洲市场的销售价格不得低于约定的底线)和年度进口配额(限制该车型每年从中国出口到欧盟的总量)为代价,换取关税减免;而且大众必须承诺在欧洲本土追加新能源领域的投资。

这本质上是一种现代版的“买路钱”协议。

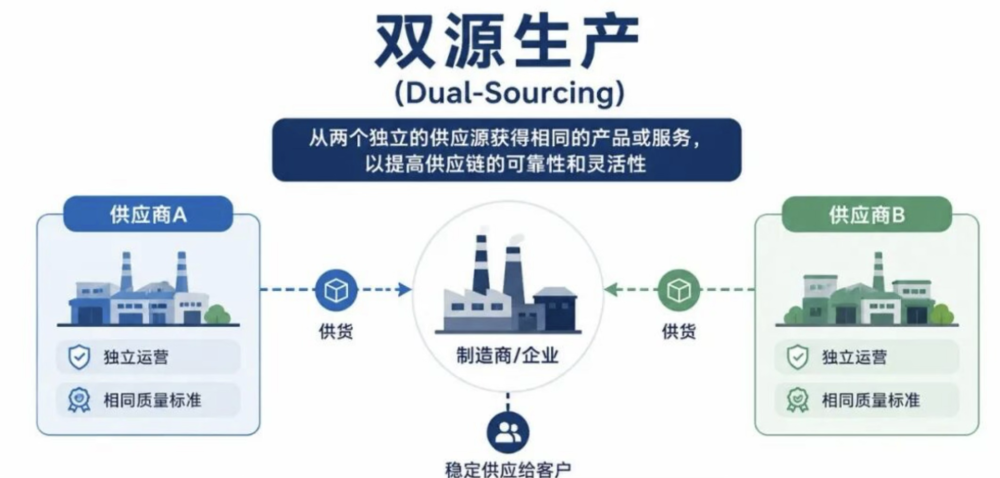

为了规避这种无休止的政治勒索,欧洲车企不得不开始推行极其昂贵的“双源生产”(Dual-Sourcing)策略:

比如,沃尔沃紧急重组了比利时根特(Ghent)工厂的产线,用来分流原本只在张家口生产的EX30。

还有,极星则拉着雷诺韩国,在釜山工厂为欧洲市场备料。

但这种做法在财务上是一场彻头彻尾的灾难:多建一套生产线,意味着额外的10亿至20亿欧元的固定资产折旧,以及供应链物流成本的成倍增加。

更讽刺的是,由于欧洲本土供应链的残缺,这些在比利时或韩国组装的汽车,其核心的电池包、电机控制模块,依然要装在集装箱里,从中国的港口出发,跨越半个地球运过去。

所谓的“本地化”,在很大程度上只是在欧洲的工厂里,把来自中国的、已经高度集成的模块,进行一次昂贵的“最后拧螺丝”而已。

五、底特律之问

在二十世纪中叶,底特律不仅是一个地名,它代表了工业文明的巅峰。

通用、福特和克莱斯勒的烟囱里冒出的黑烟,是美国中产阶级生活方式的保障。

那时候,底特律的蓝领工人可以凭一份厂里的合同,买下带草坪的独栋房子,送三个孩子上大学。

但当汽车的价值链开始向南方、向墨西哥、向亚洲扩散时,底特律的公地开始塌陷。

起初,企业只是觉得“把铸造件放到墨西哥更划算”;

接着,是“底盘组装外包”;

再后来,是底特律本土的工程师队伍开始断代,年轻人不再愿意进入油污遍地的车间。

今天,福特和通用依然在底特律保留着漂亮的玻璃总部,底特律依然是名义上的“汽车之城”。

但谁都知道,那里的内核已经空了。

问题是,欧洲是否正在走向“底特律化”?

我们看到:

德国大众在面临历史性的关闭本土工厂和裁员计划;

意法半导体的汽车芯片订单正在被中国本土自主研发的MCU和功率器件蚕食;

而那些曾经作为德国经济支柱的家族式中小型供应商(Mittelstand),正因为付不起飙升的工业电费和无法完成数字化转型,而在无声无息中批量破产。

但,欧洲与当年的底特律相比,确实有一些不同:

它拥有更深的品牌护城河,拥有全球最苛刻也最富裕的消费群体,以及极其强大的工会力量(工会可以阻止管理层裁员,却无法阻止消费者用脚投票)。

如果一辆在萨克森州生产的大众电动车,因为坚持使用欧洲高成本供应链而不得不定价4.5万欧元,而一辆体验更好、续航更长、车机更聪明的中国产电动车在加上关税后依然能卖3.8万欧元,那么工会最终一定会输给市场。

六、地平线上的新物种

在可预见的2030年,不来梅港的码头将会变得更加魔幻。

那些从滚装船上缓缓开下的新车,将很难再用简单的“德系”、“日系”或“自主”去界定。

它们可能是一个挂着阿尔法·罗密欧标志、吃着宁德时代磷酸铁锂电池、跑着地平线智驾芯片、由西班牙工人在匈牙利组装,但软件系统由深圳团队远程在线维护的“新物种”。

汽车这个曾经代表着国家工业主权、代表着国家技术图腾的庞然大物,终于在二十一世纪的第三个十年,被肢解并重组进了一个无国界的全球化的生产线中。

那些依然固守在慕尼黑、斯图加特和沃尔夫斯堡总部的大型车企,正努力地守着他们最后也是最宽的一条护城河——品牌与信任。

但他们必须明白,品牌不是永动机,留给欧洲去重新寻找自己“产业灵魂”的时间,或许真的不多了。