本文来自微信公众号: 车云 ,作者:车云菌

主线科技是中国L4级卡车赛道的先⾏者,在封闭场景占据31.8%市场份额,技术领先性与场景覆盖度构建了初步护城河。然而公司面临"技术领先但商业盈利滞后"的核心矛盾:2022-2025年累计亏损超8亿元,净负债10.78亿元。港股IPO不仅是融资里程碑,更是决定其能否留在牌桌上的关键一役。

核心要点

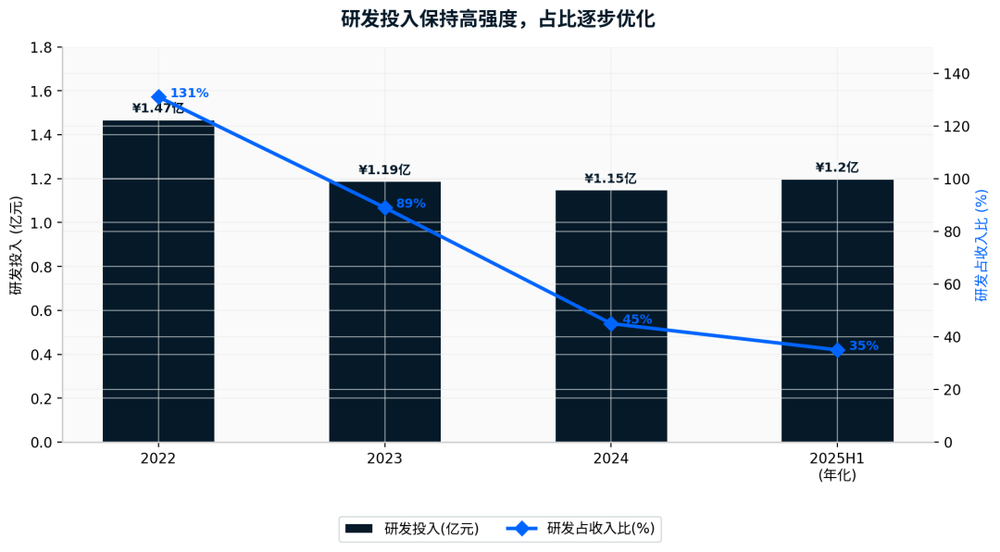

1.技术护城河显著但赛道天花板可见。公司是中国唯一同时覆盖封闭港口与开放公路场景的L4自动驾驶卡车企业,脱离率(1.22次/万公里)行业最低,累计获得249项专利(含2项美国专利)。但封闭场景市场规模仅约13亿元,增长空间有限。

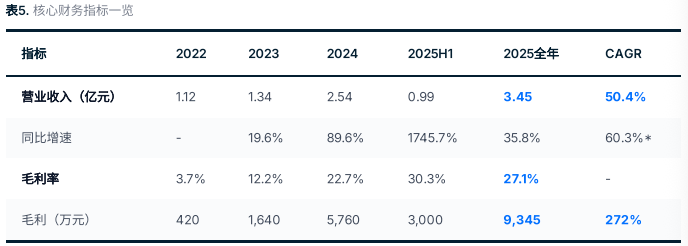

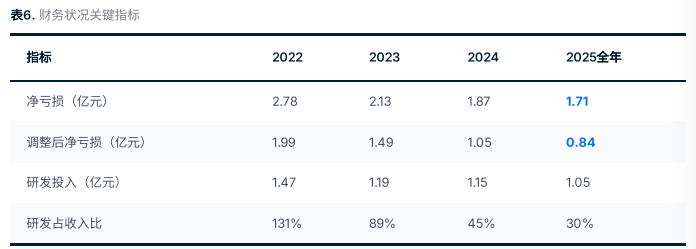

2.营收高速增长但尚未跨越盈利拐点。2022-2025年营收CAGR达50.4%(2023-2025年CAGR 60.3%),毛利率从3.7%跃升至27.1%(2025全年),但累计亏损超8亿元,短期内难以实现盈亏平衡。

3.现金流风险最紧迫但B5轮后有所缓解。2025年6月底现金仅3,070万元,赎回负债10.63亿元;但2025年7月B5轮融资后现金回升至1.67亿元。若IPO进程受阻,流动性风险仍将急剧上升。

4.远期空间在于万亿干线物流市场的渗透率提升。中国公路货运市场2025年规模约4,728亿美元,自动驾驶渗透率提升将是长期增长的核心驱动力。

01

公司概览

主线科技成⽴于2017年,由清华系技术团队领衔,是中国最早研发L4级⾃动驾驶卡⻋的"专精特新"重点⼩巨⼈企业。公司是中国最早研发L4级自动驾驶卡车的人工智能国家高新技术企业,于2025年9月被认定为国家级专精特新重点"小巨人"企业,是自动驾驶卡车领域首批获此殊荣的企业。

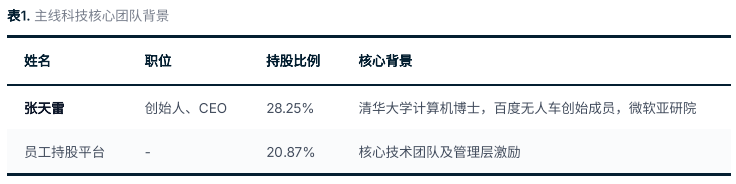

创始人张天雷持股28.25%,通过员工持股平台合计控制49.12%表决权。张天雷拥有近20年自动驾驶领域经验,曾任职微软亚洲研究院与百度,是百度无人车"创始30人"之一。核心技术团队来自清华、百度等头部机构,在自动驾驶算法、车路协同等领域拥有深厚积累。

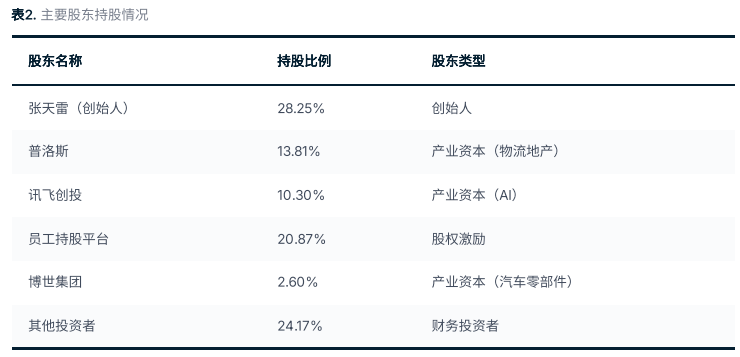

公司已完成9轮融资,累计融资约9.28亿元。投资方阵容涵盖产业资本与财务投资者:普洛斯(全球领先物流地产)、讯飞创投(科大讯飞旗下)、蔚来资本(新能源汽车)、博世集团(全球汽车零部件巨头)等。2025年7月B5轮融资后估值达38.6亿元,较天使轮增长近25倍。

02

打造"⻋-端-云"产品体系

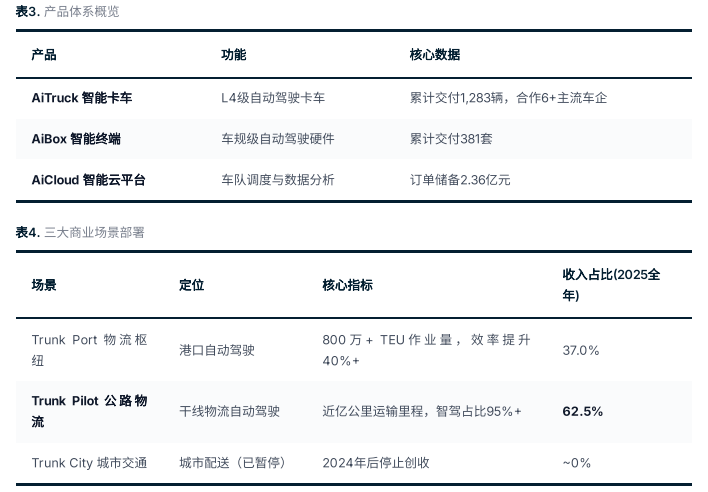

公司构建了AiTruck智能卡⻋、AiBox智能终端、AiCloud智能云平台三⼤产品体系。

Source:主线科技港股招股书,2026年6⽉;弗若斯特沙利⽂⾏业报告

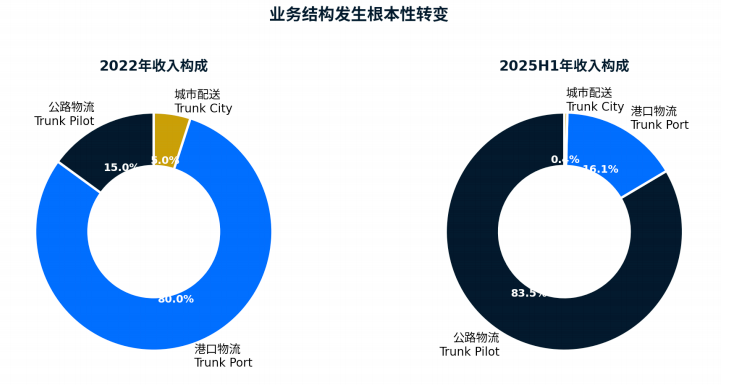

收⼊结构:从港⼝到公路的战略转型。2025年全年Trunk Pilot(公路物流)收入2.13亿元,占比62.5%;Trunk Port(港口物流)收入1.26亿元,占比37.0%。这一结构标志着公司在公路物流领域的规模化突破。2025年上半年Trunk Pilot曾占83.5%,全年回落至62.5%,反映港口业务仍具韧性。客户数量从2023年的19家增至2025年的51家,客户基础快速扩张。

在公路物流领域,公司已与德邦、申通、顺丰、京东等头部物流客户合作,自动驾驶货运路线覆盖京津冀、长三角、粤港澳大湾区等区域。在港口领域,服务天津港、宁波舟山港等数十个海港。

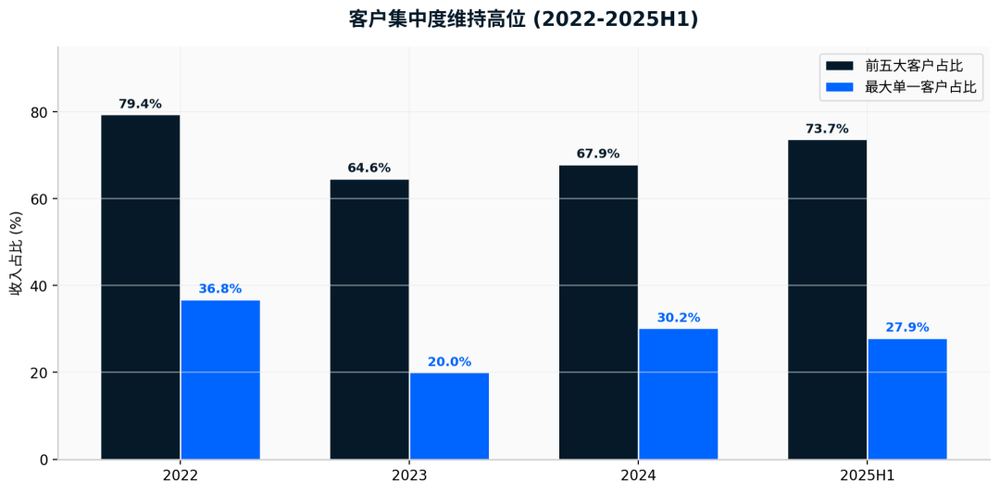

客⼾集中度与供应链议价能⼒。2022-2025年,前五大客户收入占比分别为79.4%、64.6%、67.9%和48.6%,最大单一客户占比分别为36.8%、20%、30.2%和24.9%。客户集中度呈明显改善趋势,表明公司业务多元化策略初见成效。客户数量从2023年的19家增至2025年的51家。

应收账款周转天数从2023年的251天优化至2025全年的167天,回款效率持续改善。贸易应收款项仍占用大量营运资金,但对于累计亏损超8亿元的公司而言,客户集中度的改善是积极信号。

核⼼观察:客⼾集中度改善但营运资⾦仍承压

前五大客户占比从79.4%(2022)降至48.6%(2025),应收账款周转天数从251天(2023)优化至167天(2025)。但应收账款管理仍是关键挑战。

03

规模效应初步显现

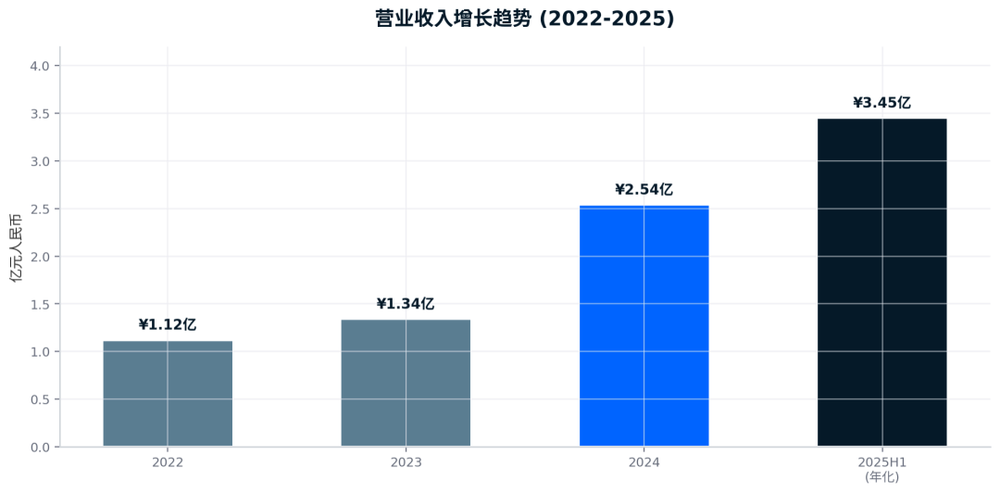

2022-2025年营业收入分别为1.12亿、1.34亿、2.54亿和3.45亿元,2022-2024年复合增长率50.4%,2023-2025年复合增长率60.3%。2025年上半年营收同比增长1,745.65%达9,893万元。收入增长主要来自自动驾驶产品及解决方案商业化落地、交付能力提升(履行项目数从24个增至48个)、公路物流场景大额订单。

<<滑动查看下一张图片>>

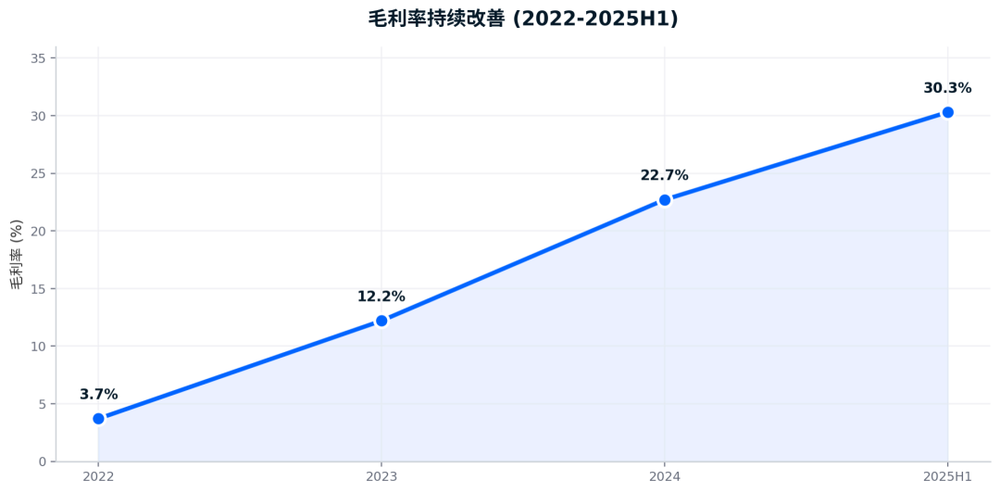

毛利率改善主要得益于三方面:(1)规模化生产降低单位成本;(2)产品标准化程度提升;(3)高毛利公路物流业务占比提高。销售成本占比从96.3%(2022)降至69.7%(2025H1),原材料成本占收入比从65.2%降至56.3%。

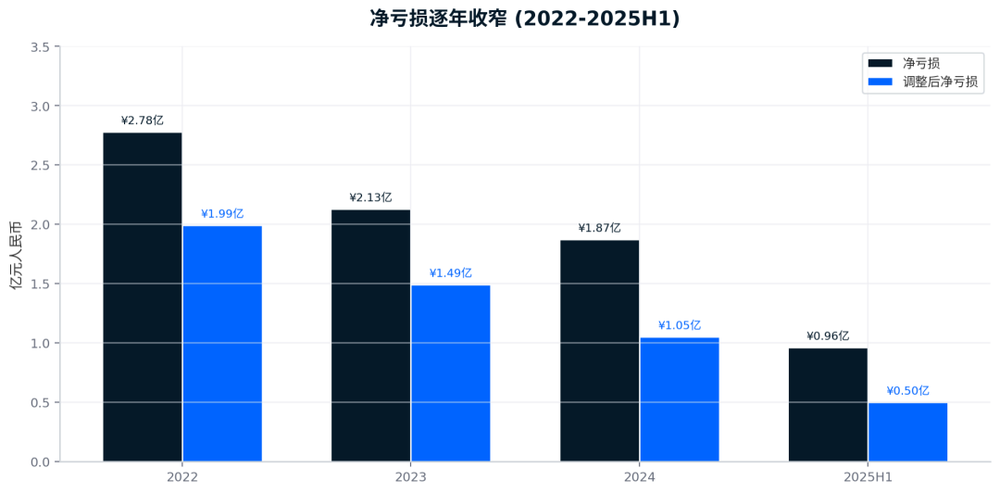

2022-2025年净亏损分别为2.78亿、2.13亿、1.87亿和1.71亿元,呈逐年收窄趋势但仍未盈利。调整后净亏损分别为1.99亿、1.49亿、1.05亿和0.84亿元(2025全年估算)。经调整净亏损率从2022年的111.2%收窄至2025年的24.2%。财务费用高企(2024年8,140万元,占收入32%),主要因附带赎回条件的优先股确认为金融负债。

04

募资⽤途与估值

IPO募资聚焦研发与量产(各约30%),估值从1.5亿元增⾄38.6亿元,增⻓近25倍。

海外市场重点布局东南亚、中东及南美等新兴市场。已在新加坡、韩国、巴西等国家开展业务。选择中东等地区的逻辑:政策推动力强、数据合规门槛相对可控、人工替代需求明确。

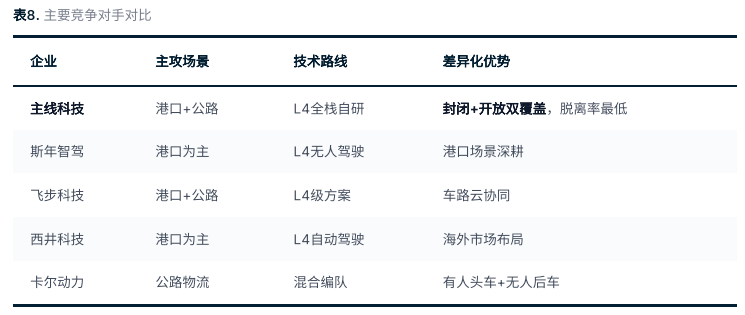

据弗若斯特沙利文数据,按2024年产品销售收入计,主线科技是中国封闭道路场景下规模最大的L4级自动驾驶卡车提供商,市场份额31.8%。按2025年收入计,在中国商用车自动驾驶解决方案提供商中排名第四(市场份额2.7%),是前五大中唯一同时覆盖封闭式和开放式道路场景的企业。长途物流领域脱离率(每万公里1.22次)在主要竞争对手中最低,显示技术稳定性优势。

中国商用车自动驾驶解决方案市场2025年规模约50亿元。头豹研究院预测,2023年中国干线物流无人驾驶(L3-L5)商用车市场规模317亿元,预计2028年将达到12,164亿元。中国公路货运市场2025年规模约4,728亿美元,预计2030年达6,332亿美元(Mordor Intelligence)。干线物流占比约70%,是无人驾驶物流体系中增速和空间最高的赛道。

核心洞察:主线科技的远期空间不在于封闭的十亿级港口市场,而在于万亿级干线物流市场的自动化渗透率提升。从"池塘中的大鱼"成长为"深海中的鲸鱼",是公司未来5-10年的核心命题。

05

结论

技术护城河显著。封闭场景31.8%市场份额、1.22次/万公里的行业最低脱离率、唯一双场景覆盖能力、249项专利(含2项美国专利),构成了主线科技的差异化竞争优势。

商业化拐点尚未到来。营收CAGR 50.4%(2023-2025年CAGR 60.3%)、毛利率跃升至27.1%、经调整净亏损率从111.2%收窄至24.2%均为积极信号,但累计亏损超8亿元、2025年仍亏损1.71亿元的财务状况表明,公司距离可持续盈利仍有相当距离。

IPO是关键催化剂。B5轮融资后现金回升至1.67亿元,暂缓了赎回负债压力(10.63亿元)。成功上市将彻底解除赎回负债压力、补充营运资金、提升品牌公信力。

长期价值取决于干线物流渗透率。封闭场景13亿元的市场天花板有限,万亿级干线物流市场的自动化渗透率提升才是长期增长的真正驱动力。