本文来自微信公众号: 文化纵横 ,作者:(耳心)译

2025年,受到特朗普政府的关税和半导体管控政策影响,中国对稀土采取了出口管制,进而暴露出美国在国防工业、半导体和汽车供应链上的关键不足。这一切始于2025年4月4日,中国商务部会同海关总署发布关于对钐、钆、铽、镝、镥、钪、钇等7类中重稀土相关物项实施出口管制措施的公告。全球供应链由此陷入混乱。仅仅几周后,美国、欧洲和日本的汽车行业就报告出现了供应中断,国内制造业陷入停滞的困境。

到10月,中国实施了更严格的措施,将稀土开采、冶炼及相关技术等六项内容纳入出口管制。2025年10月下旬,中美双方在吉隆坡举行第五轮经贸磋商。基于中美吉隆坡经贸磋商共识,此前发布的六项出口管制措施暂停至2026年11月10日。就此,特朗普声称“所有的稀土问题都已解决”。

为了应对中国的稀土出口管制,美国所做出的回应前所未有。然而,稀土供应链将持续受到地缘政治的影响,除非美国及其盟友能在中国以外建立起完整的从矿山到磁石的供应链体系。从零开始建设这一能力需要数年的时间,还需要强烈的政治意愿、大量资本投入和盟友间协调。时隔一年,我们回顾了美国迄今为止取得的成就、剩下的挑战,以及地缘政治风险如何重塑了全球的供应链。

▍供应链与出口现状

尽管中国的稀土出口已恢复,但每个月的原材料出口量仍波动剧烈,对不同国家的供应量也存在差异。从数据来看,美国公司受到供应中断的影响要大于欧洲制造商,欧洲进口已经出现反弹,而美国当前的进口量未恢复到2024年限制前的水平。随着中国于2025年11月放宽出口限制,磁铁出口总量激增了13%。相较而言,对欧洲的出口量同比增长了60%,而美国的进口量在十一月下降了11%。

此外,出口量因商品而异。例如,据中国海关的数据,2025年4月至2025年12月这八个月内,中国向美国出口的钔仅17吨,而限制出口前八个月出口量为333吨。虽然2026年2月的出口量增长至20吨,但仍远低于2025年1月66吨以上的水平。航空航天行业需要使用钇作为发动机的热涂层材料以防止熔化,如今制造商们已发出警报,称面临材料短缺和材料配给困难,如果钇的出口量未达到以往水平,可能需要暂停部分产品的生产。

这些出口情况表明,即使中国在2027年继续暂停稀土元素的出口限制,在地缘政治紧张的情况下,美国仍无法获得可靠的供应保障。因此,为了确保国防、半导体、汽车和航空航天行业不会持续受到干扰,多元化稀土供应链已成为美国的国家安全任务。

▍美国政府的战略应对

美国已通过整合政府内部机构来重建国内的稀土开采、加工和制造能力。过去一年,包括国防部、商务部和能源部,以及美国国际开发金融公司和美国进出口银行(EXIM)在内的机构,已在稀土供应链中部署了融资。与此同时,美国国务院已谈判达成数十项关键矿产协议,其中的许多以稀土为中心,以此加强供应链安全并深化国际范围内的合作关系。

当前,美国采取双轨制战略来加强稀土供应安全:一方面,通过外交政策保障全球供应,另一方面强硬推动国内产业政策的整合,提升采矿、加工和制造能力。如今,政府的职能已经远远超越了传统的外交手段。根据CSIS的分析,特朗普政府为此已投入超过73亿美元。

为了支持国内生产的增长,美国推行了历史上最为大胆的产业政策。其政策工具包括,直接股权投资、融资优惠和公共采购承诺。同时,特朗普政府推出了“Project Vault”(金库计划)——一个100亿美元贷款加上约20亿美元私人资本构成的公私合作伙伴计划,旨在通过物理储存关键矿产提升战略储备能力,为美国及盟国制造商提供“保险”。这些复合型措施反映了一种更全面的市场整合方法,意在帮助美国市场构建有韧性的,以及商业上可行的稀土供应链网络。

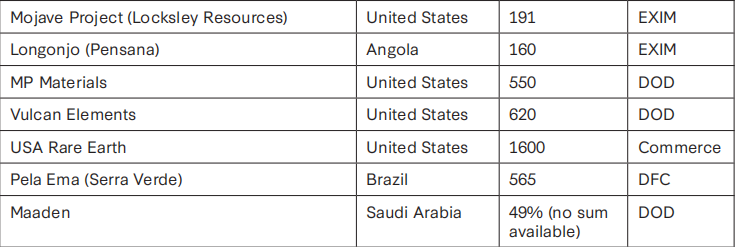

美国达成的第一笔大型投资是在中国第一轮出口管制实施几个月内完成的。2025年7月,原国防部(现称战争部)达成了一笔里程碑式协议,投资4亿美元成为了MP Materials公司的最大股东。同时,设定10年期、每公斤110美元的NdPr(钕镨)产品价格底线,以帮助该公司获得稳定的营收。此外,国防部战略资本办公室提供了1.5亿美元贷款,用于扩建MP Materials在加州的工厂,增加重稀土分离能力。MP材料公司还宣布计划建设第二个美国磁铁生产基地——10X工厂,国防部承诺签订为期10年的购用协议,覆盖其磁铁产量的100%。

另外,国防部承诺通过Vulcan Elements为国内稀土磁体项目提供6.2亿美元债务融资,向Ucore稀有金属公司在路易斯安那州提供1840万美元用于加强分离能力,并向NioCorp在内布拉斯加州的Elk Creek项目提供1000万美元融资。USA Rare Earth获得了商务部CHIPS项目的意向书,用于支持一项价值16亿美元的债务与股权方案,以开发其位于德克萨斯州的Round Top Mountain矿山,并在俄克拉荷马州建设一个永久磁铁制造厂。EXIM已向HyProMag在德克萨斯州的新稀土回收和磁铁生产设施项目发出了9200万美元的合作意向书,向Rare Element Resources公司在怀俄明州的Bear Lodge项目发出了5.53亿美元的意向书。

在国际方面,美国国防部宣布与Maaden合作,持有沙特新炼油厂49%的股权。发展金融公司承诺投入5.65亿美元支持巴西塞拉韦尔德佩拉埃马矿的重质和轻质稀土开采。该项目现以28亿美元被USA Rare Earths收购,旨在建立基于西半球的垂直整合供应链。

美国进出口银行还向多个国家的稀土项目发送了合作意向书。在澳大利亚,公司承诺向Arafura Rare Earths投资3亿美元,向澳大利亚的Tronox提供6亿美元,向Victory Metals投资1.9亿美元,向Northern Minerals投资2.3亿美元,向VHM投资2亿美元,向RZ Resources投资5.5亿美元,向Sunrise Energy Metals投资6700万美元,向美国稀土投资4.56亿美元。它还向加拿大的REalloys发出了2亿美元的意向书,向格陵兰的Tanbreez发出了1.2亿美元,向安哥拉的Pensana的Longonjo项目发出了1.6亿美元的意向书。与此同时,美国贸易发展署通过向阿尔托纳稀土公司提供187.5万美元的资助,支持了其早期项目的开发,用于在莫桑比克建设稀土开发能力。

尽管这些措施代表着美国重建供应链韧性的重要一步,但要将美国的稀土产业规模扩大到一定的市场水平还需要一定的时间。短期内,美国的供应仍然严重依赖中国,中国将继续主导稀土加工、精炼和下游制造环节。因此,中国对关键矿产的供应链仍拥有巨大的影响力。

▍稀土合作新轴心

在我们看来,中国对出口管制的运用适得其反。全球为了降低供应链风险,反而促成了前所未有的国际合作。如今,稀土已成为全球经济和战略合作的核心。特朗普政府曾与澳大利亚、巴西、格陵兰、日本、哈萨克斯坦、马来西亚、沙特阿拉伯、泰国、乌克兰,甚至巴基斯坦等国探讨稀土合作。然而,并非所有地区都能在短期内就能成为稀土材料和磁铁的有效供应商。格陵兰面临着根本性的经济可行性挑战,其矿藏受冰盖和基础设施的限制;而乌克兰的资源则位于俄乌的冲突地区。即便如此,仍有一小部分国家开始崭露头角,成为稀土供应链中首批可靠的参与者。

1.澳大利亚

2025年10月,美国和澳大利亚签署了一项具有里程碑意义的《关键矿产框架》,重点是利用两国现有的开采和加工能力,同时扩大2026年的产能。在中国进行稀土管控的情况下,澳大利亚是美国化解风险最重要的合作伙伴。2024其吸引到了6400万美元的投资,约占全球稀土勘探投资的45%,是对巴西投资额的五倍。它拥有89个活跃的项目,远超加拿大(18个)、巴西(13个)和美国(12个)。澳大利亚目前是世界第四大稀土生产国,且正在扩大中游产能规模,其举措包括,向Iluka Resources提供12.5亿美元的政府贷款,用于建造一座与盟国承购协议挂钩的冶炼厂。

这一合作势头正在转化为真正的供应链突破。2025年5月,Lynas Rare Earths成为中国以外首家在马来西亚工厂实现商业化生产氧化镝的企业。其原料来自西澳卡尔古利附近的Mount Weld矿,该矿是全球品位最高的矿床之一。

2.沙特阿拉伯

2025年11月,沙特与美国已正式签署一项战略框架协议,旨在保障铀、金属、永磁铁及其他关键矿产的供应链安全。协议的核心目标是将沙特打造为区域稀土矿物加工和永磁铁生产枢纽。

根据沙特工业与矿产资源部的估计,贾巴尔赛义德矿床是世界上最有价值的稀土矿床之一。该矿区估计含有55.2万吨重稀土,包括镝和铽,另有35.5万吨轻稀土如钕和镨。

沙特阿拉伯正迅速将自己定位为中东和非洲稀土产业的枢纽。美国防部宣布,已入股沙特阿拉伯一家新建的稀土精炼厂。沙特阿拉伯还将成为2024年吸引稀土勘探投资最多的10个国家中的前5名(马拉维、纳米比亚、南非、乌干达和沙特阿拉伯)。最近投入建设的稀土加工中心,将使沙特从资源持有国转变为在中国以外的新兴的加工枢纽。美国国防部、沙特阿拉伯矿业公司(Maaden)和MP Materials之间的合作对于在中国以外建立可靠的重稀土替代供应链至关重要。

3.日本

由于与邻国的地缘政治紧张关系,日本长期面临稀土出口管制的风险。日本的稀土产业约占全球市场的15%。自2010年以来,日本一直在探索应对稀土供应链的脆弱性,并取得了不少成效。其中,日本在资本动员和投资技术能力方面取得了显著进展。这意味着,美日之间是进行稀土供应的天然合作伙伴。

自2011年以来,日本在全球范围内投资了多个稀土项目,从纳米比亚到法国,再到最关键的澳大利亚。在美国政府采取行动十多年之前,日本的政府融资部门金属与能源安全机构在莱纳斯稀土公司投资了2.5亿美元,用于在韦尔德山开采重稀土,后来首次实现在马来西亚提炼出非中国产的镝。通过这种方式,日本作为关键的融资合资伙伴,推动了印太及更广泛地区整合稀土供应链。

在过去一年里,美国巩固了日本在稀土供应链上的合作伙伴地位。2025年10月27日,美国白宫与日本政府发布《美日通过采矿和加工保障关键矿产及稀土供应框架》,两国确定了共同投资战略项目。2026年3月19日,美日正式签署关键矿产联盟行动计划,双方将共享稀土开发和研究工作成果。虽然日本资源不算丰富,但其长期致力于建设海外供应链的政治承诺,加上下游的磁体制造能力、需求驱动型的承购结构和技术专长,使其成为未来稀土供应链的关键节点,理所当然被美国视作重要的合作伙伴。

4.马来西亚

2025年,马来西亚成为稀土供应链多元化的重要参与者。它是除中国以外首个生产氧化镝的国家,氧化镝是国防工业的关键重稀土。同年,美国和马来西亚的双边关系也更加密切。美国和马来西亚签署了《合作实现全球关键矿产供应链多元化的谅解备忘录》(MOU)以及更广泛的互惠贸易协定。马来西亚承诺不对美国实施稀土出口禁令或配额限制——这是为投资创造有利监管环境的重要一步。美国政府则承诺以每盎司110美元的优惠价格从莱纳斯公司购买稀土氧化物,其中大部分原材料将来自马来西亚的工厂。这些措施凸显出,美国将马来西亚定位为值得信赖的精炼稀土材料采购伙伴和精炼能力中心。

马来西亚也拥有丰富的离子粘土矿藏,具备成为重稀土原料出口国的潜力。据估计,马来西亚的稀土矿藏储量为161亿吨,仅次于中国(4400万吨)和巴西(2100万吨),稀土储量非常可观。

▍检验美国战略的成效

过去一年,美国为稀土产业供应链的重构付出了不少努力。然而,这一年的投入往往需要多年才能转化为实际的生产能力。鉴于相关技术仍处在发展初期,且整个行业的复杂性加剧,并非所有的投资项目都能达到商业化水平。因此,衡量战略是否成功不应通过宣传口径或投资额,而需要以实际生产的吨数来观察。美国要想实现更强大、更有韧性的稀土供应链,应当(1)大幅减少或消除对中国的进口依赖,(2)确保自己的供应链没有单点故障,(3)私人资本的流动虽受到政府积极产业政策的助推,但不能完全依赖政府行为。

为减少对中国的进口依赖,美国在战略项目上应进行大量投资,同时签署长期的采购协议,确保未来有来自国内的供应商和可信赖的国际合作伙伴。2025年,美国在加利福尼亚州芒廷帕斯矿区生产了数十年来数量最多的稀土化合物和金属,产量达8900吨。但原料的国内产量仅占美国消费量的三分之一,其余18100吨来自国外。从中国(71%)、马来西亚(13%)、日本(5%)和爱沙尼亚(5%)进口的占比很高。美国已与MP Materials和Lynas Rare Earths签署了稀土氧化物和磁体的采购协议。虽然这些项目预计将在本世纪末满足一定的美国国防需求,但商业需求还存在较大缺口,尤其是重稀土材料的需求。

美国在稀土投资方面进行多元化组合,目的在于消除供应链中的单点故障,防止单一资产或设施对下游制造商产生不可控的冲击。在2025年11月美国内政部发布的《2025年关键矿产最终清单》中,重点强调了解决潜在的单一故障点。任何具有单点故障风险的商品都会被自动列入表中。五种被评为最高风险的矿物中有四种是稀土。然而,稀土供应链中的单点故障依然存在,尤其是重稀土原料。

美国的关键矿产战略要想成功,不仅要动员公共资金,还必须释放私人资本的力量,尤其对融资难度大的行业。美国政府对MP Materials的投资正意在克服这一点:公司随后从摩根大通和高盛获得了10亿美元的私人融资,显示出市场对美国建设供应链及其盈利能力的信心。

▍规模化生产的挑战

尽管有关技术的创新激增,但多项稀土开采和加工技术的商业化步伐仍不确定。许多新兴方法在试点阶段已展现出潜力,但尚未证明它们能够在未来工业化大批量生产中具有可靠性和成本效益。产量、试剂成本、回收率以及分离化学相似元素(尤其是重稀土)的复杂性等挑战,都是可见的难题。

例如,一些公司已经转向色谱法。色谱法可用于稀土分离,但通常不适用于大规模生产和商业化。这一挑战源于稀土元素的内在化学特性,它们高度相似且难以分离。色谱法能够实现极高的纯度和精确性,非常适合实验室应用和高价值的细分应用,但产量低、成本高。

另一家公司转向了高压酸浸工艺。该工艺能从极低品位的复杂矿石中提取稀土元素。然而,该工艺对试剂的需求极高,需要大量酸,这提高了运营成本,并面临废弃物处理和环境监管的挑战,商业化前景并不明朗。

尽管如此,如果美国真心想建设稀土供应链,就必须在一系列新兴加工技术上投入重金,即使知道并非所有的技术都能成功。

▍实现自给自足仍很漫长

过去一年,美国为加强稀土供应链安全,动员资本投资,开设包括采矿、加工和磁体制造等环节的稀土供应链新项目,将合作伙伴扩展至澳大利亚、巴西和沙特阿拉伯。然而,采矿和加工行业的交付周期较长。虽然政府大力发展的势头存在,但将这些投入转化为可见的产品需要数年时间。目前,2026年夏季的稀土进口已经开始减少对中国的依赖,但自给自足仍很漫长。

美国国防工业对多种稀土和磁铁有需求,并广泛应用于多个领域,包括弹药和武器系统、卫星与防空以及航天飞行器。国防部已对其国防制造商制定了严格的采购标准,禁止在2027年1月1日前使用来自中国、俄罗斯、伊朗和朝鲜的稀土材料和磁体。然而,除非未来有大量的供应能投入使用,否则这一要求的落实并不可行。随着美国在对伊朗的军事行动中消耗的弹药库存越来越多,国防工业的供应链也会越来越脆弱。

2025年的事件凸显了一个残酷的事实:供应链韧性不是可有可无的。中国的稀土出口管制暴露并加剧了美国的国家、经济和能源安全的脆弱性。然而,这一结果并非不可避免。直到20世纪80年代,美国一直是世界领先的稀土生产国。但由于多年的忽视和战略误判,美国变得高度依赖中国。美国应吸取教训:打造供应链韧性需要持续的长期策略,而非仅仅在危机时刻加大力度,但进入平静期后又再度反弹。