本文来自微信公众号: 环球零碳 ,编辑:小侯,作者:环球零碳研究中心,原文标题:《放弃磷酸铁锂!美国大厂想用新电池技术超越中国企业》

“日产15万只电池,订单已经排到了2027年”,在磷酸铁锂最火的当下,美国通用汽车竟然主动选择放弃。

就在一年前,它还准备大规模量产磷酸铁锂。现在突然宣布,将不再把磷酸铁锂技术用于电动车,转而启用富锂锰基(LMR)电池,同时开发钠离子电池。

突然掉转赛道,通用汽车给出的解释很直接:要在这一领域实现对中国企业的“跨越式超越”,并且强调这种技术将“在美国由美国人制造、由美国团队管理”。

通用电池副总裁库尔特·凯尔蒂表示,我们没有像其他人那样,使用中国技术来制造磷酸铁锂电池……而是开发了一种更好的技术,使我们能够超越竞争对手。

一种是富锂锰基电池,另一种是钠离子电池。两项尚未大规模商业化的技术,真的能成为美国车企挑战中国磷酸铁锂电池的新武器吗?

01

富锂锰基电池的能量密度更高

先看看富锂锰基电池,根据通用汽车的意思,这种电池会成为他们的主力技术,主要是瞄准新能源汽车。

押注这项技术并不是通用汽车的临时起意。早在2015年,通用就与LG能源合作,一起研发富锰锂离子电池技术。据LG能源披露,截至2025年5月,该公司拥有超过200项与富锰锂离子电池技术相关的专利,是全球该领域最大的知识产权持有者。

去年,双方又宣布正在研发新一代棱柱形富锂锰基电池,预计将于2028年上市,主要用于通用汽车的电动皮卡和大型SUV。

这条路线之所以被通用看中,核心原因只有一个:它试图在磷酸铁锂和三元锂之间找到一个新的平衡点。

磷酸铁锂的优势是安全、便宜、寿命长,但能量密度相对有限;三元锂电池能量密度更高,但成本更高,也更依赖镍、钴等金属。富锂锰基电池则试图用更高比例的锰,替代部分昂贵金属,在控制成本的同时提升能量密度。

因此,富锂锰基电池的成本可以做到和磷酸铁锂相近,但在相同重量和体积下,它的能量密度预计比磷酸铁锂电池高出约33%。

因此,在成本接近磷酸铁锂、相同重量和体积的情况下,富锂锰基电池理论上可以把能量密度提高约33%。这也就意味着电动车的续航可以更长或在续航不变的情况下能减少电池用量,降低整车成本。

此前福特也表示看中这项技术,将在未来10年内应用到新能源汽车中,并透露目前已经在生产线上生产第二代富锂锰基电池了,具体成分如锰含量和添加剂均未提及。

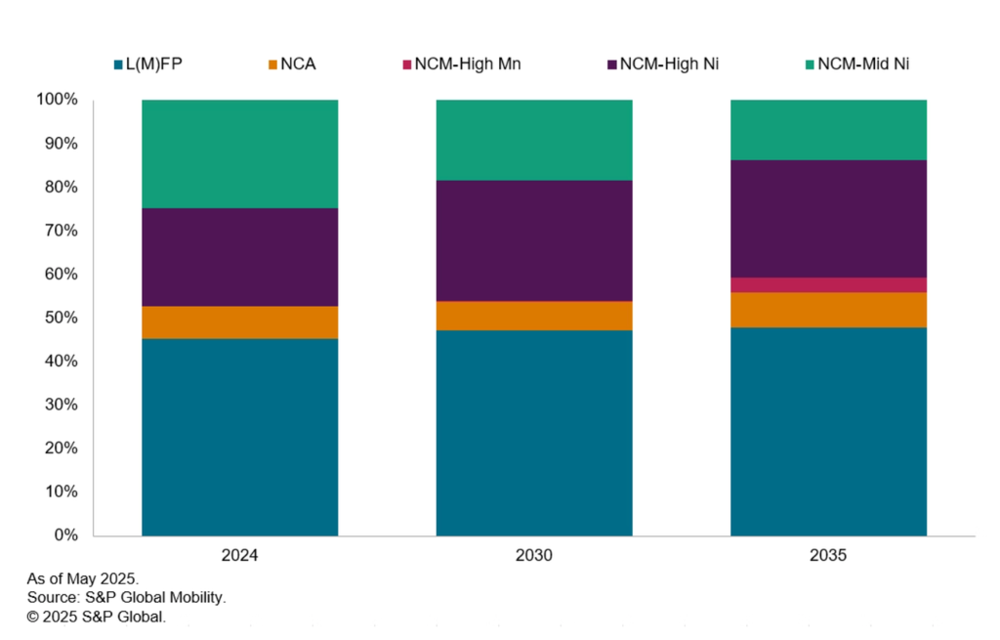

标普曾分析过未来10年的电池技术趋势,高猛系的电池(富锂锰基)会在2030年左右开始出现,并在2035年明显提升份额。

既然技术这么好,为什么全球其他厂商都不争着去做?问题很现实,富锂锰基电池仍面临着很多挑战,比如耐久性有限、容量衰减大以及快充性能受限。

一般来说,富锂锰基电池首次充电损失较高,会导致容量下降,同时在多次充放电后,输出电压也会下降,影响能量效率。所以,这条技术路线能否走得通还要进一步等待时间验证。

02

钠离子电池更便宜

如果说富锂锰基电池挑战的是动力电池,那么钠离子电池想占领的是储能市场。

在宣布放弃磷酸铁锂路线的同时,通用汽车还与美国储能企业Peak Energy达成合作,准备开发下一代钠离子电池。

通用汽车的电池负责人表示,这些电池“将重塑电网级储能”,并且在一个日益受到成本压力、能源需求增长和地缘政治风险影响的市场中,这将是一个真正的差异化优势。

据英国《金融时报》报道,通用电池副总裁库尔特·凯尔蒂表示,他们尚未最终确定电池的生产地点,但目标是逐步建立基于北美的完整供应链体系,计划最早于2028年在密歇根州的电池开发中心小规模生产数千个电池单元,并在此基础上逐步扩大至规模化量产。

选择钠离子电池的一个核心点也是成本更低。库尔特·凯尔蒂表示,钠离子储能系统能在极高和极低的温度下工作,而无需依赖高能耗的主动冷却系统,这有助于降低维护与运营成本,系统复杂性大大降低。对于大型储能系统而言,这一点至关重要。

另外,与锂相比,钠元素广泛存在于海水和盐矿中,且价格也更加稳定。因此在储能这种对成本极其敏感的领域,钠电池天然具备优势。

据称,钠离子电池的储能系统相比传统锂电池储能系统成本或将降低20%,同时设备在线率超99%,保证运行的稳定可靠。

基于这些特性,业界人士表示,钠电将率先在AIDC、高温高寒领域实现规模化应用。钠电池的核心优势是高倍率和高安全,可实现6P放电,是GPU升级后AIDC储能用电池的理想选择。

03

中国电池企业已实现商业化

然而《金融时报》对此表示质疑,目前在钠离子电池制造领域占据领先地位的是中国企业宁德时代和比亚迪,美国厂商是否真的能在规模化竞争中赶超中企?

对比通用汽车2028年量产的钠电的时间线,宁德时代近期表示,钠离子电池已经迎来了全面产品化时代,今年9月将向客户交付首批钠离子电池储能系统,全年实现GWh级出货。据悉,宁德时代目前与海博思创已签署为期3年、规模达60GWh的钠离子电池储能订单。

不仅仅是宁德时代,钠电池几乎成了中国头部电池厂标配的明星产品,且这些厂商均表示钠离子电池已经具备量产的必备条件。

在钠电池的上游材料端也在快速降本,容百科技已将聚阴离子钠电材料的加工成本降低了30%~50%;与此同时,硬碳负极成本也已从2024年的每吨6万至7万元降至2026年的3.5万至4万元,远期目标直指2.5万元/吨以下。

据财联社采访,有业内人士乐观预计,当碳酸锂价格稳定在15万元/吨以上时,钠电池即可与锂电池平价,当前价格已达拐点,2026年内将实现钠电与锂电平价。

公开数据显示,2026年Q1,钠电池电芯成本已降至0.35-0.40元/Wh(瓦时),与磷酸铁锂电池0.30-0.35元/Wh的成本差距缩小至0.1元/Wh以内,还有的企业部分产线钠电池电芯成本已进一步下降至0.3元/Wh左右。根据机构研报预测,到2030年,钠电芯成本将降至0.25元/Wh。

换句话说,当美国还在讨论钠电池应该怎么造的时候,中国企业已经开始讨论卖给谁、卖多少的问题了。

对于通用汽车的战略变化,CNBC泼冷水评论道:通用汽车曾投入数十亿美元用于增加研发投入和电池生产,以期实现全电动汽车的指数级增长,但这一目标并未如预期般实现。

参考资料:

[1]https://www.cnbc.com/2026/06/09/gm-batteries-data-centers-energy-storage-business.html

[2]https://news.bjx.com.cn/html/20260615/1499884.shtml

[3]https://www.cls.cn/detail/2379770

[4]https://insideevs.com/news/798481/gm-lmr-not-lpf-batteries/

[5]第一财经:钠离子电池今年正式迈入“GWh时代”

[6]观察者网:口气不小,通用汽车放话“要跨越式超越中企”