本文来自微信公众号: 电动星球 ,作者:陈深

本田再次站在全球舆论风口,但不是因为新车,一场震惊日本汽车圈的元老逼宫风波,在本田东京总部悄然爆发。

据路透社独家爆料,6月10日至11日,多名本田退休高层正式联合发起弹劾,他们列出了三部敏宏的三大罪状:疏于深耕中国市场导致份额持续下滑、脱离一线市场的决策脱离实际、激进电动化投入错配行业节奏,形成海量沉没成本,透支企业利润。

本田的元老级人物,现年90岁高龄的前社长川本信彦更是亲自杀到了本田的东京总部,当面要求三部敏宏辞职下台。

内斗丑闻的背后,是本田早已站上生死存亡的悬崖边。

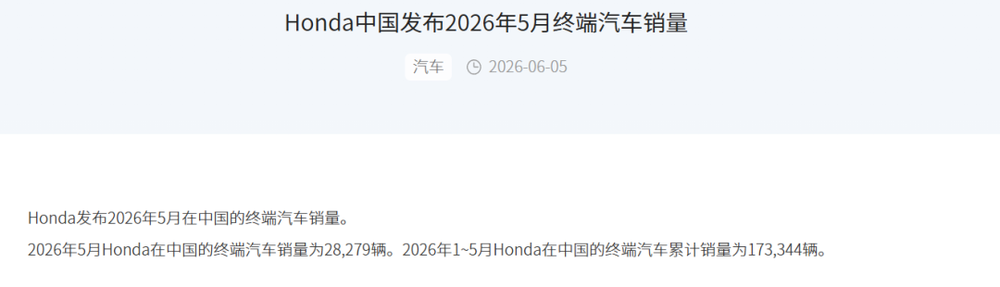

本田中国官方终端销量数据显示,2026年5月,本田在华销量只有28279辆,同比大幅下滑48.68%,而自2024年2月起,本田中国已连续28个月同比下滑,且近两月跌幅基本上接近腰斩。

销量的下滑拖累了财报的表现。

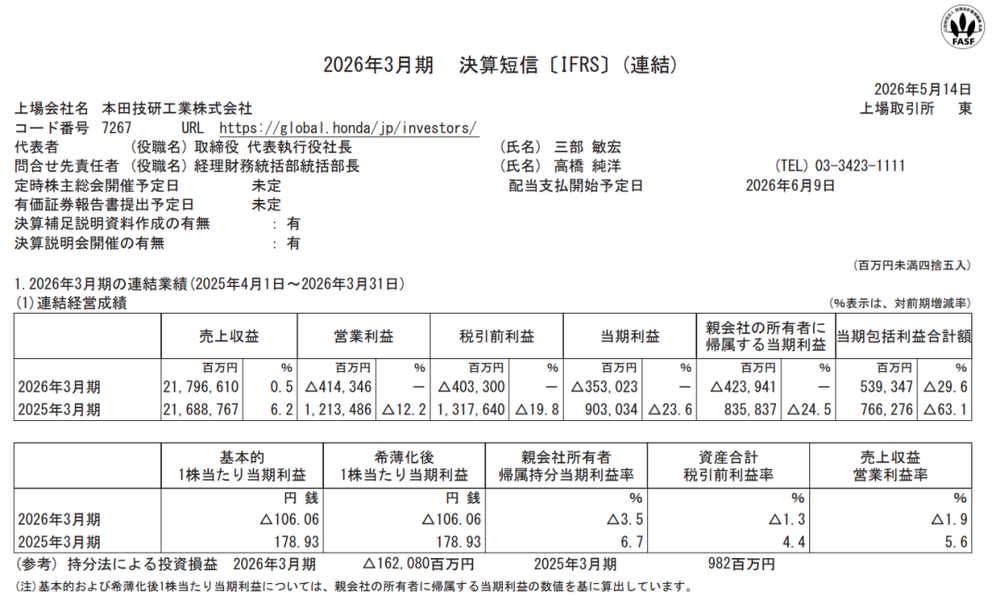

5月14日,本田发布2025财年财报:全年营收21.8万亿日元,同比仅微增0.5%,增长基本停滞;公司最终录得净亏损4239亿日元,(折合人民币约182亿元),是1957年上市以来首次年度亏损。

图片说明:本田汽车正式发布2025财年财报

财报数据显示,本田单财年因电动化战略调整、项目关停减值,合计损失高达1.58万亿日元,(折合人民币760亿元)。巨额前期投入难以转化为实际市场回报,持续拖累集团整体盈利表现。

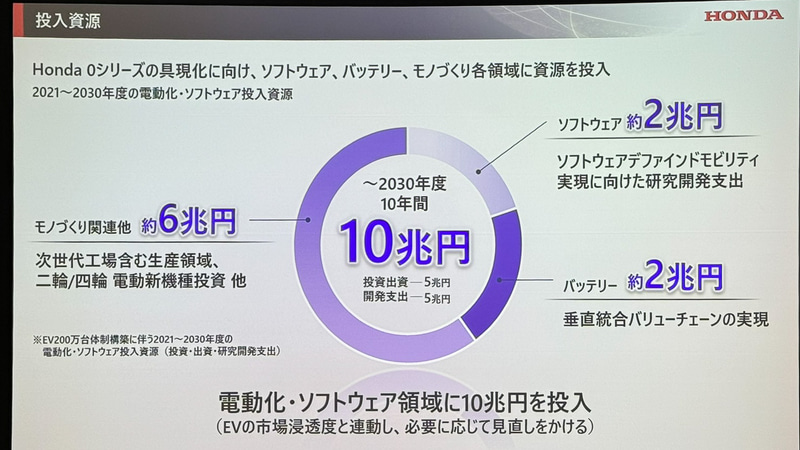

本田不是没有想过自救,事实上过去几年,「东瀛宝马」一直致力于推行宏大的新能源计划,横跨太平洋,纵贯亚洲和北美。

2021年,本田计划5年内投入10万亿日元「约800亿美元」,推出30款纯电车型,2030年纯电车型占全球销量20%,2040年全面停售燃油车。

然而事与愿违,宏伟的计划最终变成停摆的工厂,炫目的数字最终只剩惨不忍睹的报表。但要想聊清楚本田有多难,我们要先回到本田最光辉的日子。

东方不亮,西边也不亮

2020年的本田,在华市场风光无限,牢牢拿捏合资市场定价权。

思域、冠道常年加价排队,雅阁、奥德赛终端常年无优惠,其中雅阁、思域两款轿车,CR-V、皓影两款SUV,四款主力车型月销稳定两万台,不靠降价换量,单车利润领跑同级。

当年广汽本田、东风本田合计终端销量突破162.7万辆,创下入华历史销量峰值,本田全球归母净利润达6574亿日元(折合人民币2960亿元),同比大涨44.3%,在华乘用车市占率逼近8%,稳居合资品牌第一梯队。

彼时高管高调押注中国电动化,定下五年十款纯电、2030年新能源占比四成的激进目标,认定这里是本田全球转型的核心阵地。

但短短五年时间,市场格局彻底逆转。

高开低走的中国市场

2025年本田在华全年销量仅64.5万辆,较巅峰期锐减近百万台,市占率缩水至3%出头。

过去数十年,本田依托成熟的油电混动技术、稳定可靠的内燃机工艺、极致精益的成本控制体系,长期稳坐全球燃油车市场前列。

但这套支撑过往辉煌的底层逻辑,在新能源赛道完全失效。

2025年国内新能源乘用车渗透率突破53%,纯电车型占新能源总销量超65%,动力电池、快充技术、整车成本每年都在快速迭代、全面升级。

反观本田,纯电产品的节奏错位从上市第一天起就注定了。

e:N系列上市两年间,中国市场15万级纯电SUV已迭代两轮:800V高压平台、碳化硅电驱、城市NOA、8295座舱芯片相继成为标配——本田纯电产品线至今缺席。

而被本田寄予厚望的e:NP1,不仅官方指导价达到17.50-21.80万元,对标自主高端纯电SUV定价;在2023年的市场环境下,该车仅提供最高510km CLTC续航,搭载400V电气架构,30%-80%快充耗时约40分钟。

智能化层面,该车仅搭载基础L2级辅助驾驶,无高速NOA与城市NOA,车辆支持常规OTA升级,但不具备全域整车OTA能力,核心硬件无法后续迭代。

e:N系列2023年在华销量不足2万台,终端优惠从数千元扩大至5万元以上,价格下探未能换来销量回升。

更致命的是,日本本土封闭绑定的产业链生态,进一步拖慢了转型步伐。《证券时报》2024年7月报道指出,日系车企与供应商之间长期存在交叉持股传统。

这种「盘根错节」的关系虽确保了稳定的客户来源,却也使「供应商没有足够的动力向外扩张和转型。」

报道进一步分析称,当前无论是电动化还是智能化,日本车企在国际竞争中显得有些力不从心,转型滞后,其背后正是这套封闭供应链体系对新技术导入灵活性的系统性制约。

中国市场节节败退的同时,本田赖以盈利的北美基本盘也彻底松动,陷入「东西方双线失血」的窘境。

摇摇欲坠的美国大盘

北美曾是本田最稳固的利润压舱石,如今却遭遇双重致命冲击。

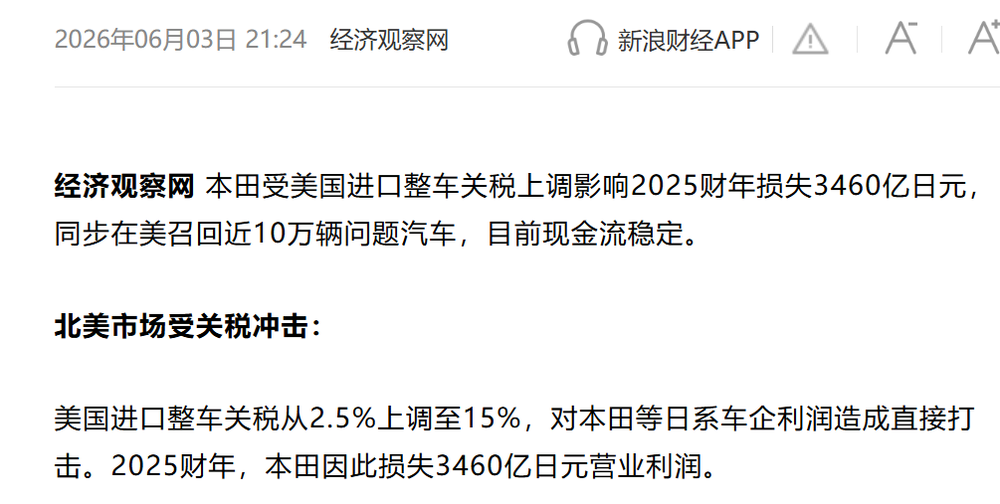

一方面,美国关税新政落地,绝大多数主力车型仍需承担15%-25%的高额关税。为守住市场份额,本田不敢将成本全额转嫁给终端消费者,只能自行承担差价,仅此一项就造成3460亿日元(折合人民币182亿元)的直接利润损耗。

图片说明:新浪财经报道本田因美国关税损失3460亿日元

另一方面,北美电动化赛道全面失势。

Benchmark Rho Motion全年统计显示,2025年北美电动车整体销量同比下滑4%,也是全球唯一年度销量负增长的主流新能源大区,增长红利彻底褪去。

回看2025年美国市场,电动车总销量略低于2024年的130万辆,约为127万辆,渗透率定格在8%,份额高度向头部聚拢:特斯拉独占近46%份额,Model Y、Model 3仍是绝对主力;通用异军突起,年销突破15万辆、同比大增48%,取代福特成为第二梯队领头羊。

图片来源:COX AUTOMOTIVE

本田依托通用Ultium平台代工的纯电车型Prologue,始终没能突围:2025年美国售出41194台,距离7万台年度目标达成率不足六成,整体销量体量仅为特斯拉Model Y的8.8%。

大盘需求收缩叠加单品表现疲软,本田北美电动化布局全面遇冷。

一边是中国市场产品迭代滞后、份额持续腰斩,一边是北美市场增长失速、电动布局落空,本田两大核心基本盘同步受挫。

一步错,步步错

上百亿的亏损让三部敏宏直不得不在2025年财报沟通会上,坦言团队高估了全球纯电普及节奏,也低估了中国车企在产业链与智能化层面带来的冲击,这项激进目标就此正式作废。

这场传统日企电动化转型简直是「一步错,步步错」。

本田到底「错」在哪里?产品代差最为明显。

本田电动化的第一个「错」,完整体现在广汽本田P7身上,这款车从一开始被定义为本田电动化转型的翻身之作,地位等同于燃油时代的雅阁、CR-V,是品牌告别e:N系列「油改电」诟病、证明正向纯电研发能力的核心旗舰车型。

2023年本田高调预热P7项目,把全新云驰纯电架构、自研电驱、迭代后的Honda SENSING 360+当作电动转型核心答卷,对外强调整车为完全正向开发。

车型上市节奏持续失速,较原定计划推迟近半年,拉长的研发周期没有完成技术落地,反而不断对前瞻配置做减法,本质是一套适配全球燃油车体系的开发逻辑,强行套入国内纯电市场。

宣传阶段许诺的全场景智驾、高阶座舱交互,量产阶段尽数砍除。整车仅保留基础LCC,高速领航需要额外付费选装,城市NOA直接缺席;反观同级自主品牌,早已将双域领航、全域OTA迭代纳入基础产品力。

问题不在于硬件堆料取舍,而是本田产品定义底层逻辑完全倒置:依旧把机械底盘、车身刚性放在开发首位,智能化、补能效率、座舱生态仅作为锦上添花的附加项,无视国内纯电用户将智驾、快充、车机体验作为购车核心决策点的市场现实。

这套滞后的产品理念,从架构立项阶段就注定P7难以跟上赛道节奏。

本田对产品定位、上市节奏、技术选型的误判,让P7从转型旗舰沦为被动追赶的陪跑产品。

本田电动化的第二个「错」,是妄图走捷径的外包式自救,最终全盘落空。

第一条捷径,是平台外包的换壳策略。北美市场本田放弃自研原生纯电底盘,Prologue、讴歌ZDX全盘搭载通用Ultium奥特能平台,电池、电驱、整车架构核心方案均由通用输出,本田仅负责外观设计与小幅底盘调校。

看似省去数年平台研发投入,代价却持续显现:长期支付高额授权费用,产能分配、硬件迭代节奏完全受制于通用,车型技术上限不由自身掌控。

第二条捷径,则是与索尼跨界合资的软件外包路线。深知软件自研能力不足,为跳过漫长的技术打磨周期、实现弯道超车,本田计划借助索尼成熟的车载影像硬件、激光雷达感知方案、PlayStation车载影音生态,打造高端纯电产品,以此站稳北美高端电动车赛道。

项目前期顺利亮相2023年CES展会、2025年开启北美预订,但本田2025财年为电动化板块计提1.58万亿日元资产减值,阿贡国家实验室数据显示北美插电电动车全年销量同比下滑4%。

亏损与市场收缩双重施压之下,本田在2026年3月叫停Afeela全系研发上市,退还订金、缩编合作团队,这场捷径式自救彻底落空。

平台靠外包,软件靠外援。

本田妄图借力突围,却始终丢失整车核心定义权。思维不愿革新,技术不愿深耕,捷径终究走不通。

开启自救,前路未卜

海内外市场承压,外包捷径失效,电动化转型受挫的本田只能放慢脚步。

人事风波尘埃落定之后,账面大额亏损、在华份额腰斩,这家日系巨头只能收紧战线,拿起财务手段断臂止血。

三部敏宏此前敲定的10万亿日元电动化总预算被直接砍掉三成,一次性回笼3万亿日元研发资金。

本田将其全数转向混动赛道,按照规划,品牌会在2029年之前推出15款全新混动车型,依靠自身沉淀多年的技术优势,稳住集团整体现金流,修补业绩缺口。

姿态转变还体现在行动上,以往本田管理层常年坐镇日本总部,仅凭海外数据远程定义中国市场车型,脱离一线实际;2025年本田管理层前后三次组团来华,深入本土供应链工厂、车企研发中心实地走访,才算真正正视中国市场发生的变化。

思路上的调整,最终还是落到产品端。

长久以来广汽本田与东风本田仅负责生产与销售,没有本土化改动空间。随着合资2.0模式落地,本田放开核心权限下放给两家合资公司,中国团队可以针对国内路况、出行习惯定制车型方案。

国内e:N纯电系列销量月销常年不足千台,成为品牌收缩调整的首个对象。

本田从产品、终端、产销多方面优化:清理滞销低配版本、将L2驾驶辅助下放至全系车型、精简车型、压缩国内产能,并出口海外消化库存。

但这套「补救措施」是否能起效,仍要打上问号。

如今国内新能源市场早已换了竞争逻辑,本土车企依托完整产业链,拉高了10-25万家用车的性价比门槛,同等预算之下,国产车型在空间、智能配置上全面占优。

同价位坐进实车对比,差距一眼就能摸透。e:NS1、e:NP1和比亚迪元PLUS定价重合,本田两车轴距少了110mm,日常后排坐成年人腿部余量紧张,全家短途出行都会觉得局促。

驾驶辅助只给到最基础的定速巡航,跑高速没法自动变道、避让慢车,整车还不支持OTA在线升级,后续没有优化功能的余地。

面对产品硬伤,本田的应对手段十分单薄。

针对老旧e:N油改电系列,仅做配置精简下放,依靠终端持续降价清理库存,无换代、无平台升级规划,待库存清完便逐步边缘化,不再追加资源投入。

而被寄予转型厚望的P7,同样陷入价格换量的困局。上市不久终端现金优惠直降5万元,叠加置换补贴进一步压低入门门槛。

大幅降价只能短期拉动走量,却无法弥补云驰400V架构、高阶智驾阉割带来的底层短板。

本田拥有扎实的整车制造功底,但深耕市场多年形成的品牌溢价思维积重难返,也让自救陷入无解悖论:死守定价则销量持续低迷,降价走量又会稀释利润,难以达成董事会1.4万亿日元的盈利红线。

巨额亏损、产品失速、战略摇摆过后,本田终于低头纠错,可新能源赛道格局早已定型,留给这家日系巨头追赶的时间,还足够吗?