本文来自微信公众号: 酷玩实验室 ,作者:酷玩实验室

1984年10月,大众汽车在中国的首座合资工厂奠基,看着自家普普通通的桑塔纳,在东方被当做奢侈品神车,德国工程师内心应该得意不行,感觉自己可以在这个落后的市场一直躺赚下去。

谁能想到,32年之后,中国车企已经反攻到了他们的欧洲老家,甚至还把大众给当成了代工厂。

一·大鹏组合

5月份,多家媒体报道,小鹏汽车正与大众汽车集团商谈,希望收购其位于欧洲的一座工厂,来拓展小鹏在欧洲的产能。

路透社

这事其实早有迹象,小鹏目前在欧洲销售的新车,部分为中国原装进口,部分为欧洲本土化生产,小鹏G6和G9、P7+交给了奥地利的专业代工厂麦格纳·斯太尔,但产线规模有限,2025年3季度投产之后,一直处于爆单状态。特别是今年遇到石油危机,购买新能源车的消费者大幅增加,2026年一季度,小鹏在欧洲交付6968辆,同比暴涨179%,进一步加大了产能压力。

小鹏高层多次对外表示,由于德法等国的新车订单数量远超预期,麦格纳工厂的产能已经无法满足需求,为了承接未来的海量订单,也为了顺利在欧洲投放更多车型,小鹏正在寻找新的工厂,代工、收购、自建都行。

而大众集团的CEO奥利弗·布鲁默,也在今年4月底表示,为了应对局势变化,大众需要大规模调整生产任务,集团正在为其位于欧洲的工厂寻找替代用途,包括生产目前的中国特供大众车型,或者允许中国合作伙伴利用闲置产能来造车。

巧了,大众正好就是小鹏的股东,2023年,大众投资7亿美元收购了小鹏汽车5%的股份,双方还有非常深度的技术合作,大众的一些新车也明显能看到小鹏的影子,比如与众08,就跟小鹏G9有血缘关系。

反正是自家人,做买卖还是好商量的,但问题在于,作为欧洲最大的汽车制造商,大众咋就沦落到给人代工了?

其实就一句话,燃油车夕阳西下,电车又卖不出去。

2015年前后,大众集团如日中天,以年销1000万台的恐怖成绩,成为了汽车行业当之无愧的标杆。在此之后,大众下了两步棋,一是继续扩大产能和产品线,全球工厂总规模达到1200万辆/年;二是大力转型电车,在这股新能源潮流中抢占高地,计划是2030年纯电车型占到集团总销量的50%,以当时的增长势头,这样规划好像没什么问题。

但实际情况是,2022年,大众集团在全球只卖出826万辆车,如果说这里面还有疫情和缺芯的影响,那过去两年的成绩,就不是很好洗了,2024年,销量902万台,2025年,898万台,显然大众已经不复当年荣光,进入了销量低迷期。纯电车型的发展也远不及预期,现在占比才11%,加上插混也就15%的样子。

这也可以理解,造电车和造油车不是一个逻辑,关键在于三电和智能化,大众在这方面积累并不多,也不是德国研发部门的强项,光车机就够呛了,ID系列当初就出现了延期交付、频繁死机等一系列问题,气得大众把整个软件部门都解散重组了……

你自己造不出好电车,别人的电车就会吞噬你的传统燃油产品,大众集团销量自然萎靡了。

这些技术上的问题,还可以慢慢想,但产线闲置的问题是一刻都不能等了,大众1200万的产能,不到900万的实际销量,让很多产线长期处于低负荷运行状态,但你还是要花钱养着。2025年第三季度,集团出现了五年来首次季度亏损,税后亏损达10.72亿欧元,全年经营回报率也从2024年的5.9%断崖式下滑至2.8%,奥利弗·布鲁默临危受命,就是来缩小集团规模的,准备断臂求生。

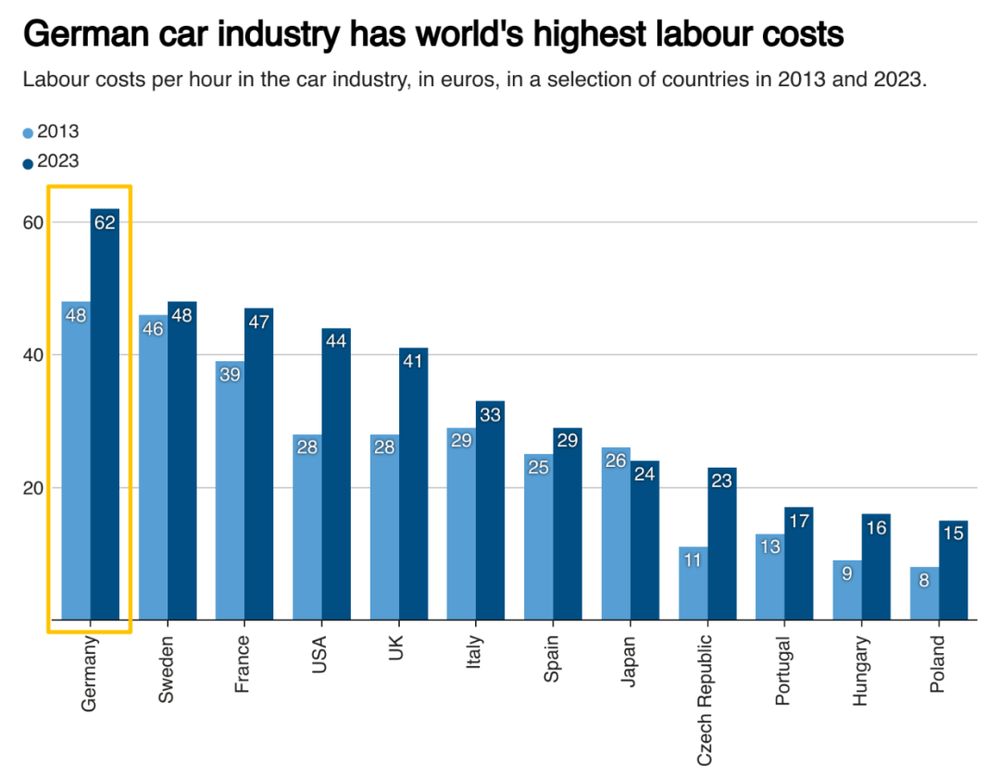

这时候大家就发现了一件反常识的事情,作为大众老家的德国,反而是裁减名单上最靠前的。原因很简单,德国工厂的生产成本实在太高了,都不用跟中国比,同在欧洲的英、法、意都远低于德国,日本更是只有它的一半不到。这是因为德国的工会势力非常强大,员工薪资非常高,而且在工厂中行政人员的占比过多,研发团队又相当低效,再加上欧洲本身的能源紧缺问题,共同推高了成本。

路透社

于是奥利弗老兄大刀一挥,准备让德国工厂在2030年前削减约75万辆的产能,并顺势裁掉数万个工作岗位,在欧洲范围内,还要进一步削减50万辆的年产能。

2025年12月16日,德累斯顿透明工厂正式关闭,这里曾经是大众技术最先进的工厂,也是汽车迷朝圣的旅游景点,大众旗舰车型辉腾,就在此组装,如今它却沦为了第一个刀下鬼。这是大众集团88年来,首度关闭德国本土工厂。

雇佣了2300名工人的大众奥斯纳布吕克工厂,也已经宣布,2027年正式停产;沃尔夫斯堡总部工厂则大规模裁减行政岗位,要减少10%的雇员;埃姆登工厂、汉诺威工厂和不伦瑞克工厂则通过减少夜班并鼓励员工自愿离职。

大众割自己的肉,那叫一个肉疼啊,这工厂关停,就必然涉及到裁员赔偿,设备也只能低价出售,还要跟德国的工会大战三百回合,非常麻烦。帮别家代工反倒能解决问题,人不用裁了,还能赚笔代工费,此时小鹏找上门来,对于大众集团来说是求之不得。

但这事最后能不能成,反倒要看小鹏,因为他们似乎有点嫌弃……小鹏东北欧大区负责人程晓光,直接在媒体会上发言:“我们认为并非所有工厂都能满足我们最新或未来产品的需求,大众的工厂有点老旧。”

可恶!我大德意志工艺,何时尝过此等羞辱。

二·到底谁“产能过剩”?

我们身在国内,一天天都被热闹的发布会刷屏了,很少有人关注这些车企的全球布局,如果你多看看海外新闻,就会发现小鹏这样反向合资的,并非个例。

比亚迪早在2016年,就兴建了匈牙利商用车工厂,造电动公交和重卡,其乘用车工厂也将于2026年四季度投产,年产能15万台,长期目标30万。但比亚迪觉得这还不够,正在与欧洲跨国车企Stellantis谈判,收购该集团在意大利的部分闲置产能工厂。

零跑汽车跟Stellantis的合作还更加深度,后者早早入股了零跑,2024年就开始在波兰蒂黑工厂进行本地化生产,2026年,Stellantis又向零跑开放了其西班牙萨拉戈萨工厂,并专门为其设立了一条量产专线,用于量产零跑B10,而且,双方目前还在讨论将西班牙马德里的一处工厂所有权直接转让给合资企业“零跑国际”。

吉利则选择了跟福特合作,利用其西班牙瓦伦西亚工厂,生产畅销车型星愿。有意思的是,吉利可能是和小鹏一样,嫌对方的工厂水平不太行,并未打包买下整个厂区,而是单独购买了已长期闲置的3号车身车间,主要看中这条产线自动化程度高、机器人多。此外还有消息称,吉利将基于这座工厂,生产几款贴标车型,中国底子,福特logo。

还有奇瑞,它选择了轻资产模式,找到了日产代工,主要使用产能利用率不足四成的的英国桑德兰工厂来生产,可以保住当地约6000个就业岗位。目前日产已经决定,将自有车型全部转移至工厂第二生产线,2027年开始,整个第一生产线都服务于奇瑞。

中国车企在高歌猛进,本土汽车厂在忙着找下家,这背后,是欧洲汽车产业的整体衰落。

2025年欧洲整车厂的平均产能利用率仅为55%,远低于80%这一行业公认的盈亏平衡点,相比起2017年的历史巅峰期,欧洲汽车产量目前衰退了已经大约20%至25%,出口量则下滑了20%,尤其是对华出口,降幅超过50%,这根贡献了8%GDP和1300万直接就业的经济支柱,已经岌岌可危。

反倒是中国车企在欧洲市场进展神速,放在10年前,在欧洲你几乎看不到中国品牌,如今的整体市场份额已经接近10%,2026年,中国品牌在纯电动汽车市场的销量占比首次突破15%。插混销量占比接近29%,已经站稳了脚跟。

这还是欧盟长期打压的结果,中国纯电车在欧洲的售价普遍比欧洲竞品低30%到40%,像比亚迪海豹,主销车型起售价比竞品大众ID.7便宜约1.47万欧元,且配置提供更大尺寸的屏幕和更高功率的电机,比亚迪元PLUS,起售价约为35000欧元,比同级别竞品大众ID.3便宜约1000欧元,并具备空间与续航优势,欧洲人虽然天天喊着汽车文化精神信仰,真花起钱来又不是傻子,肯定选质价比高的。

为了强行把对手拉到跟自己一个水平下,欧盟从2024年起,针对中国产的纯电动车征收反补贴税,然后发现,也就前两个月压住了势头,出货量很快重新回到加税前的水平,而且中国车企顺势开始推广未被加税的插混车,这些可油可电的产品,也更加适应南欧和西欧乡村缺乏充电桩的环境,销量又开始唰唰上涨。

而中国车企需要解决的问题就是,一是长途海运的问题,从中国运过来几乎都需要3个月以上,市场响应不及时,碰到缺船或者打仗,可能直接断货,哪怕自建船队,那也需要很多年才能形成规模;二是欧盟有进一步加码的风险,如果对方再度提高税率或者扩大征税范围,即便中国车性价比高,也无法承受,从长远考虑,所以还是要在欧洲本土化生产。

此消彼长之下,中国车企收购当地的闲置产能加以利用,几乎是必然的结果。

三·角色互换

2026年,中欧的关系可以说是来到了十字路口,去年欧洲对中国商品贸易逆差达到了创纪录的3593亿欧元,比前年暴涨近20%,是疫情之前的2倍。这使得欧盟的贸易保护主义抬头趋势越来越强,欧盟委员会甚至得出结论:“目前的贸易与投资关系状况不可持续!”

经济日报

在贸易摩擦风险陡增的时候,这场中国车企赴欧建厂潮,或许可以让事情迎来转机。

叫XX盟的,通常都突出一个反向“牢不可破”,欧盟也是如此,27个成员国其实在对待对华关税问题上利益分歧严重。以电动车加税的投票为例,赞成加税的是法、意、西、波、荷、爱尔兰、保加利亚,再加上波罗的海三傻;反对加税的是德、匈、斯洛伐克、斯洛文尼亚以及马耳他;其余国家则弃权,选择谁也不得罪。

这里面的逻辑其实很简单,支持加税的国家,在汽车领域跟中国的联系不紧密,不担心中国的反制措施,像法系,标致和雪铁龙的销量早就躺平不知道多少年了,死猪不怕开水烫,还是优先保住欧洲本土市场比较重要。德国就不敢这么干,奔驰宝马大众在华的生意盘子大,怕真的打起来,搞成一地鸡毛。

中国车企接盘闲置工厂,本质上就是通过利益捆绑,把朋友搞得多多的,把敌人搞得少少的。当中国车企在西班牙、意大利、波兰等国,保留或者创造了成千上万个制造业岗位,这里原本强硬的地方政府及汽车工会,态度可能会发生根本性的转变,如果中国车企的销量持续扩大,相关合资伙伴也会主动帮忙捍卫其利益,毕竟你的钱就是我的钱。

而且建厂只是个开始而已,如果只是规避关税,那么用CKD SKD是最爽的,中国车企只需要拿国产的零部件,在欧洲完成最后一道组装工序就行了。

但是从长远来看,欧洲人一定会要求把供应链也搬过去。这点和我国最开始的合资模式很相似,要求合资车企投产第一年国产化率需达到40%,第二年60%,三年内80%,未达标者不得享受税收优惠,且不得引进新车型。欧洲人正在试图通过IAA(工业加速器法案),要求享受补贴或公共采购的电动汽车,除电池之外,要达到约70%的“欧洲制造”本地化率,而且是按组装所用的零件价值来计算。

电池方面,要求电池包至少有3个关键部件来自欧盟,且其中必须包括电芯,三年后要求进一步升级,要至少5个关键部件来自欧盟,必须包括电芯、正极材料和电池管理系统。

这意味着,中国车企不能只设置整车厂,还要寻找欧洲本地供应商,或者让自己的伙伴也去欧洲建厂,才能满足欧盟的要求。所以,宁德时代、国轩高科、德赛西威、常熟汽饰等幕后大佬也纷纷奔赴欧洲。

IAA甚至还要求,中方在合资车企的持股比例和表决权最高不得超过49%,还要求中方必须向合资企业许可或共享核心技术知识产权,如电池配方、智驾算法等,从而实现技术向欧洲的转移。

发现了吗,他们在像素级复刻当年中国的合资模式,还是原来的剧本,只不过大家角色互换了。

欧洲变成了“市场换技术”的那一方,他们希望通过中国车企和供应商,获得先进的三电技术、生产工艺、数字化管理体系,帮助欧洲本土汽车产业完成从燃油车到新能源的转型,避免在电动化转型中掉队,出现产业空心化风险,也挽救了无数的工作岗位。

中国车企则靠着“技术换市场”,打开了欧洲这个发达地区的大门,每年1200万台的超级大蛋糕,已经摆在了面前,这可不是非洲南美能比的,也推动了企业从单纯卖产品,到引领技术、制定标准转变,进一步提高行业里的话语权。

只是,今日之欧洲,和彼时之中国并不完全相同。

当年中国学习的是早已进入瓶颈期的燃油车技术,大迭代周期长达10年以上,就这,中国企业还是拼命干了几十年才追赶上。而新能源核心技术迭代周期也就2到3年,如果中国车企不在欧洲培养研发能力,只是把一些现有专利转让给合资公司,那欧洲永远都在只能学到过时的玩意。

更不要说,当初的中国市场是超级笋盘,14%的年均复合增长率,大环境对追赶者更为宽容,今天的欧洲已是成熟存量市场,增长空间极其有限,本土车企必须直面中国对手冲击,可能啥都还没学会,自己就垮了。

所谓橘生淮南则为橘,欧洲或许可以靠这个战略强行续命,保住工厂和岗位,但你要说,让欧洲的汽车行业回到行业领头羊位置,恐怕还要打个大大的问号。