本文来自微信公众号: 每日天使 ,作者:每日天使

有人可能会说,不就是换个榜首吗,有什么好大惊小怪。

别急。这不是两家对等竞争者的排名互换。这是一场彻头彻尾的穷人打赢富人的战争。

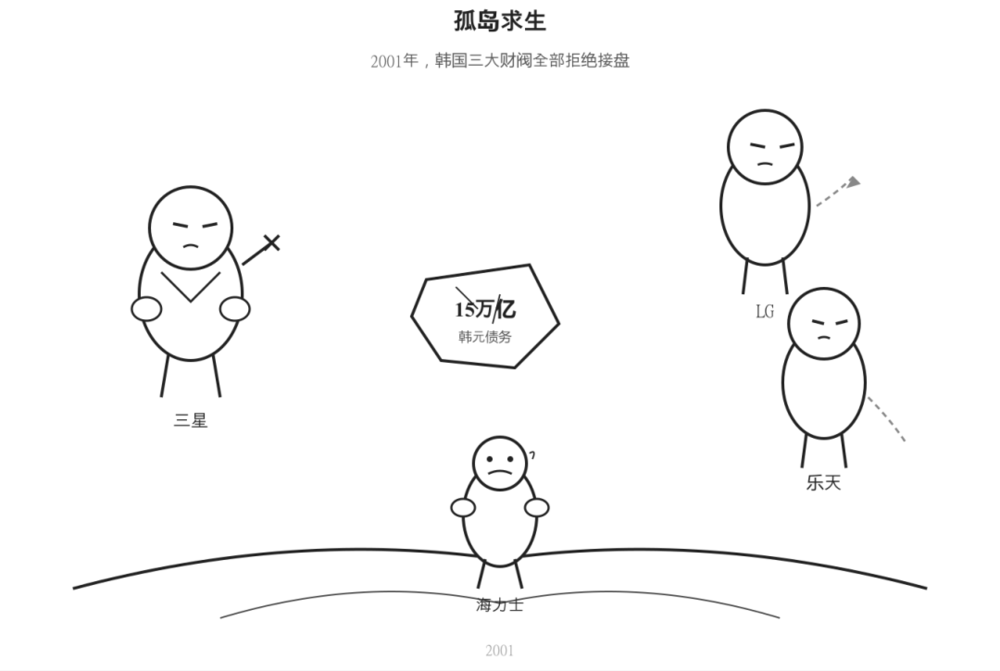

二十年前,SK海力士负债140亿美元,资产负债率206%——翻译成人话就是,每赚1块钱,倒贴1.25元。美光科技扔来收购要约,288亿人民币只买芯片业务,债务一毛不背。所有人都觉得"卖是唯一活路"。海力士董事会全票否决了。

二十年后,这家公司每天的净利润,比三星整个集团都多。

故事的反转比任何商业爽文都离谱。但真正让我想写这篇文章的,不是SK海力士怎么赢的,而是三星为什么输的。

答案藏在三星的一顿晚饭里。

那个被三星砍掉的"HBM",是什么东西?

简单科普一下。HBM,中文叫高带宽内存。你可以把AI芯片(比如英伟达的GPU)想象成一座工厂,HBM就是工厂的仓库——工厂越忙,仓库越不能拖后腿。一座被卡了脖子的仓库,能把整条产线憋死。

目前的AI大模型训练,需要把权重数据(动辄350GB起步)反复在GPU和内存之间调取。普通的DDR内存带宽不够,就像用一根吸管试图排干游泳池。HBM的做法是把多颗内存垂直"叠高高",然后用一根粗管(硅通孔,TSV)穿透所有楼层,带宽直接上一个数量级。

换句话说,没有HBM,你手机里任何一个AI大模型的回复速度都会回到拨号上网时代。

而全球HBM市场57%到62%的份额,在一家公司手里——SK海力士。

这事最离奇的地方在哪呢?在于三星曾经比海力士更早拿到HBM这张牌。2016年1月,三星跳过第一代直接量产了HBM2,同年4月,英伟达的旗舰GPU Tesla P100选择了三星的HBM2。当时的行业格局清晰得像一份判决书:三星领跑,海力士追赶,美光在远处吃灰。

然后三星亲手把这张牌扔了。

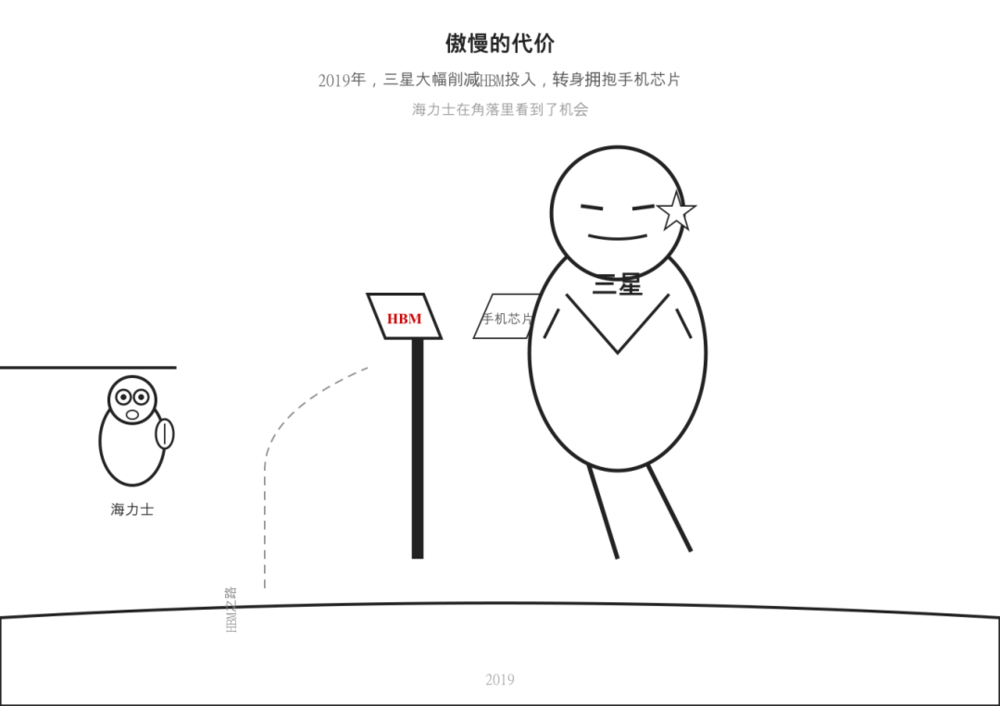

2019年,三星内部做了一轮业务优先级梳理。晶圆代工要追台积电,手机要和苹果抢市场,电视要守住全球龙头的位子。每个事业群都是百亿美元级别的盘子,每个老大都在抢明年的预算。

HBM呢?那一年全球HBM的需求量不到DRAM总量的1%。讲人话就是,这是一个肉眼可见没有未来的边缘产品。三星HBM团队的预算评审会上,没有人能为一个只占总盘子1%的产品辩护——晶圆代工一个季度的预算就能撑好几年HBM研发。

HBM团队预算被大幅削减,研发人员分流去了其他部门。HBM产品线被搁置。

这是一个商业史上最昂贵的"优先级决策"。当年三星放弃HBM的时候,它省下来的预算大概够三星手机多开一条中端产品线。而今天,三星手机和HBM之间的市值差,是13万亿韩元(约合88亿人民币)。

"反正我也没别的事可做"

那么同一个时间段,SK海力士在干嘛?

答案是:它没有选择。

这不是在玩文字游戏。2001年海力士从现代集团被剥离出来的时候,账上只剩三样东西:15万亿韩元债务、快过时的DRAM产线,以及一群"宁死不卖身"的工程师。

当其他财阀(三星、LG、乐天)都以"周期风险""三星碾压"为由拒绝收购的时候,海力士内部启动了一个绝密项目——"蓝芯计划"。没钱买新设备,工程师用老旧的8英寸晶圆产线,三班倒优化光刻工艺,硬生生量产了0.13微米工艺的DDR内存。

产量很小,利润微薄。唯一的战略意义是:活下来了,而且没有技术断代。

到了2012年,SK集团会长崔泰源入主的时候,海力士的状况并没有好太多。这一年它依然亏损2270亿韩元。但崔泰源做了一件反常识的事:在亏损的年份砸下3.85万亿韩元建新产线。

他对100名核心员工一对一谈话,只问三个问题:你在做什么?公司哪里出了问题?如果让你决定,你想做什么?

然后他得到了一个让他自己也意外的答案。几乎所有工程师的回答里都出现了一个词:HBM。

当时HBM在海力士内部也是一个"卖不过研发投入"的产品。董事会讨论过放弃。崔泰源的回复是——"HBM是未来高性能计算方向,AI会起来。"

有意思的地方在于,崔泰源在说这句话的时候,是2013年。而就在这年1月,他因为挪用公款罪被判了四年,进了监狱。

一个囚犯在监狱里遥控指挥,坚持要为一个"连AI都没火"的市场烧钱研发一种"全球年需求不到DRAM 1%"的产品。这画面单是描述出来,已经足够荒谬。

但崔泰源在狱中想明白了一件事,这件事恰恰是三星永远想不明白的。

当你的处境足够窄,你的视野反而会变得更清晰。

SK海力士只有一个业务。它没有手机事业群去抢预算,没有晶圆代工部门去分散注意力,没有电视业务去分散精力。它只有内存。在内存这条路上,要么赢,要么死。

三星的选择太多了。多到它能同时在十几个战场上战斗,但每一个战场它都不是第一名。晶圆代工追不上台积电,手机追不上苹果,电视正在被中国品牌蚕食。它太有钱了,有钱到它必须一直做选择题,而有选择权的人往往选错最重要的一道题。

2019年三星削减HBM投入的那个决定,站在当时的财务逻辑上看,毫无瑕疵。站在今天的市值排行榜上看,这个决定值13万亿韩元。

尔必达的幽灵,和黄仁勋的一个电话

还有一个很少被提及的细节。

HBM的核心技术——TSV硅通孔——最早是谁搞出来的?

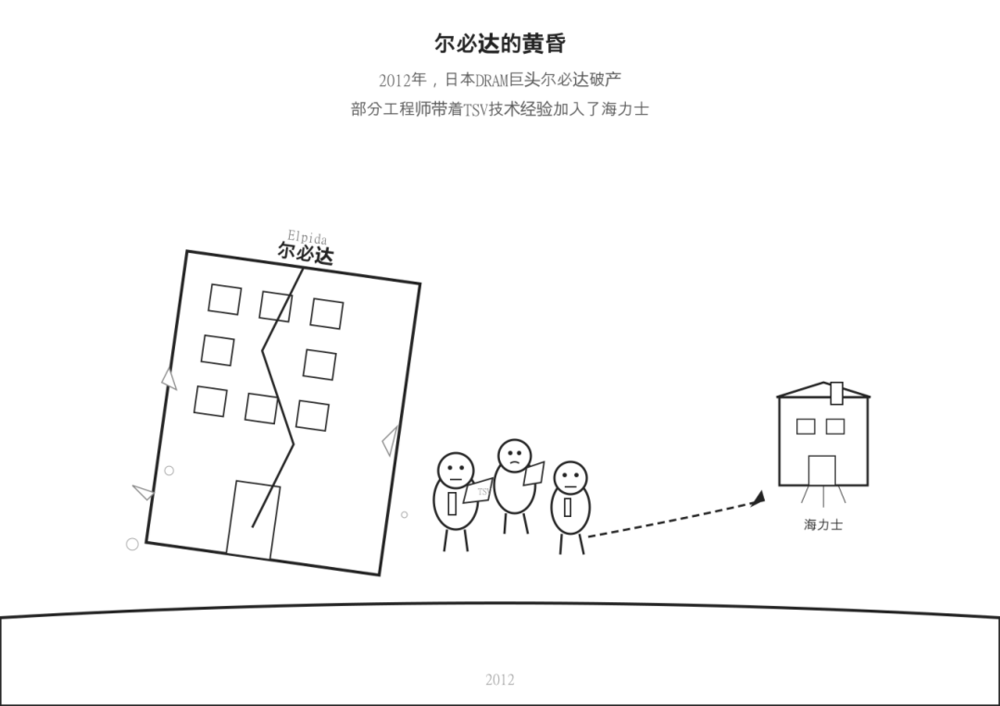

是日本尔必达,2009年。但尔必达2012年破产了。

2012年2月14日,SK集团注资收购海力士21.05%股权。仅仅13天后,2月27日,尔必达——当时全球第三大DRAM制造商——向东京地方法院申请破产保护。

崔泰源后来在自己的书里承认了一句话:"如果尔必达晚倒两年,海力士的现金流可能撑不到那时候。我赌赢了,但里面有很大一部分是运气。"

尔必达的死亡带来了两个后果。一是全球DRAM供给收缩,价格回升,海力士当年扭亏为盈。二是尔必达破产后,在TSV技术上的部分人才流散——尔必达虽被美光收购,但一些工程师加入了海力士,为其本就持续投入的TSV技术储备增添了助力。

一个负债累累的韩国公司,吸纳了一家破产日本公司的流散人才,在自己长期积累的TSV技术基础上默默培育了十年,最后长成了全球AI基础设施不可替代的一环。这个过程里,没有一个人能提前看到终点。它的每一步都踩在"再不做就来不及了"的生存焦虑上,而不是"这笔投入三年后的ROI是多少"的精算表上。

然后就是那通电话。

2024年,英伟达CEO黄仁勋直接打给SK海力士,要求HBM4提前六个月交付。海力士当时回复是:"可以。"因为它的产线从来没有停过,团队从来没有散过,材料(锁在独家协议里的MR-MUF封装技术)从来没有断过。

而三星呢?三星HBM团队2019年解散后,要从头把研发人员找回来、把停掉的产线重启、把断掉的供应链补上。2024年5月,三星的HBM3因为发热和功耗问题,没有通过英伟达的认证。直到2025年9月,三星才终于通过HBM3E的12层认证。而这时候,整个AI大模型的时代窗口,已经过去了整整两年。

两年的时间意味着什么?

意味着OpenAI从GPT-4烧到GPT-5,DeepSeek从零做到500亿美元估值,意味着全球AI数据中心80%以上的HBM插槽,全部被海力士独占。

三星什么都没有做错。它只是做对了一百件小事,但做错了一件大事。

负债才是世界上最好的护城河

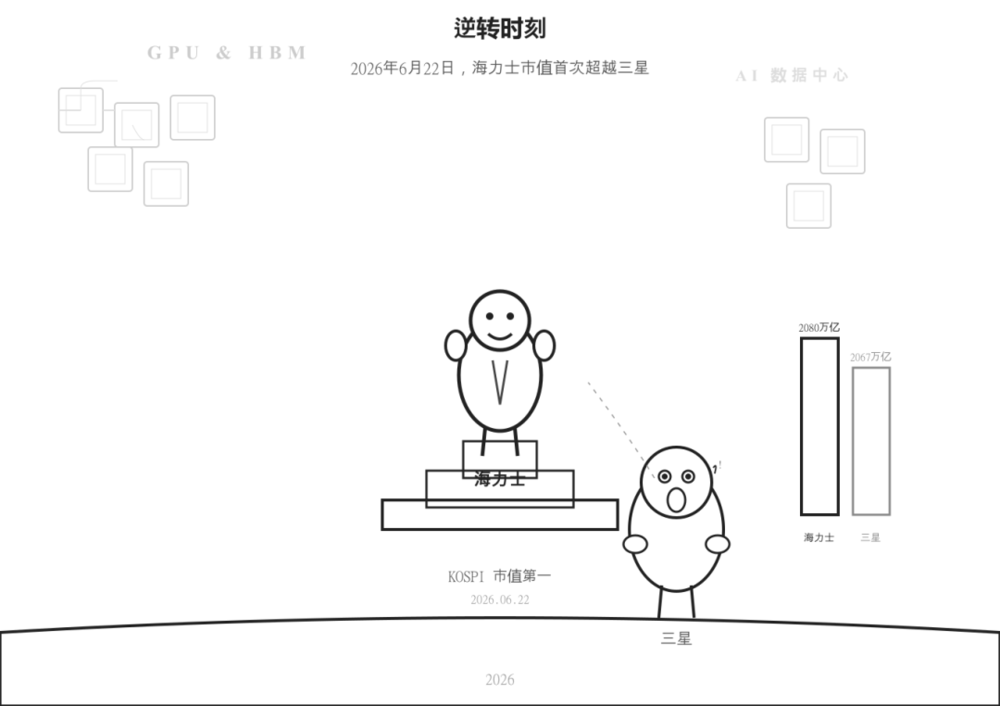

回到6月22日的数据。

SK海力士2026年一季度营收52.58万亿韩元,净利润40.35万亿韩元,日均约4480亿韩元(约合19.8亿人民币),营业利润率72%——全世界找不到第二家制造业公司有这个数字。它的股价年初至今涨了349%,HBM产量已经预订到了2028年。黄仁勋今年3月在GTC大会上高度评价SK海力士不可或缺。

而三星在同一天,市值被这家曾负债140亿美元的公司碾过。

这是一个关于"没有选择权"的暴力寓言。

当海力士的负债率高到除了死磕内存之外无路可走的时候,三星正在开几十场事业部会议,分几十个优先级,写几十份PPT。海力士只有一个问题要回答:我们怎么活下去?三星有一百个问题要回答。精力稀释,是世界上最隐蔽的竞争优势丧失。

黄仁勋说过一句被传得很广的话:"英伟达离破产只有30天。"所以它能跑得比所有人都快。

SK海力士用二十年时间证明了一个更极端的版本:"你不需要离破产只有30天。你离破产206%就行。"

2001年海力士独立的时候,韩国的工程师给自己公司起了一个外号,叫"泥潭里的水牛"——陷得越深,挣扎就越猛。

现在这头水牛把淤泥擦干净,发现旁边没有一只动物还站着。