本文来自微信公众号: 音乐先声 ,作者:范志辉

最近,泰国暹罗商业银行旗下研究机构SCB EIC发布报告,标题颇具野心——《新时代T-Pop:增长不止于泰国》(以下简称报告)。报告指出,随着泰国流行音乐(T-Pop)艺人在国内外持续走红,T-Pop正逐步发展成为泰国最具潜力的软实力产业之一,并成为近年来推动其产业增长的重要动力。

那么,从流媒体、社交媒体数据的翻倍增长,到BL剧带动的文化溢出,再到国际音乐节上频繁出现的泰国面孔,属于T-Pop的时代真的来了吗?还是它仍在回答一道更难的考题?

新时代T-Pop,

不止于泰国

近几年,T-Pop的国际能见度正在显著提升。

这种变化,首先来自产业基本面的修复。报告显示,2016年至2019年间,受流媒体平台、演唱会和音乐节人气增长的推动,泰国音乐产业规模以16%的年均复合增长率攀升。虽然经历疫情冲击,但自2022年起,整个行业已恢复至疫情前水平,并持续保持增长态势。

SCB EIC预测,泰国音乐产业市场规模将在2026年达到110亿泰铢,并在2029年增长至130亿泰铢,年均复合增长率约为5.8%。由于市场基数较高,这一增长速度低于疫情前水平,但仍与全球市场整体趋势相符。

与此同时,过去4至5年间,T-Pop不仅在泰国本土持续受到欢迎,也逐渐在海外建立起稳定听众群体。

Spotify数据显示,T-Pop听众在2023年翻倍,T-Pop Now播放列表在五年里增长3.5倍。像Billkin、PiXXiE、Tilly Birds等艺人已触达瑞典、墨西哥、德国、法国等非传统市场。2025年调查中,有71%受访者表示现在收听更多T-Pop,Z世代群体比例达81%。

出海上,T-Pop呈现出从东南亚向更广阔市场扩散的趋势。MILLI、Jeff Satur、4Eve、Bus、PiXXiE等泰国艺人,越来越多地登上国际舞台,亮相美国科切拉音乐节、日本Summer Sonic音乐节等国际知名音乐节。

凭借综艺节目、短视频平台和粉丝社群,泰国艺人也成功登陆中国市场,获得更高曝光度。比如泰国女团PiXXiE、4EVE等登上芒果TV《百分百出品》;黛薇卡·霍内、罗杰夫等分别上过浪姐、披哥;KT Kratae的《BANGKOK CITY》、蔡有福的《LALALYE》也在抖音持续被二创和教学化传播。

在这背后,离不开泰国政府在政策层面的推动。

泰国创意经济局Music Exchange项目显示,其音乐出海已从单点演出转向更系统的国际音乐节和产业媒合机制。该项目在2024年就资助48组泰国艺人及乐队登陆44个国际音乐节、覆盖12个国际市场;到2024—2025年两年累计,已支持95名/组泰国艺人参与64个国际音乐节,覆盖17个全球市场,并形成约5470万次全球曝光。

产业合作层面,泰国音乐公司开始更主动地寻找区域合作伙伴,试图把流量热度转化为更稳定的出海机制。

比如去年,在台湾省举办的“GAN BEI乾杯-泰国音乐产业媒合会”就由泰国商贸部门推动,汇集泰国音乐企业、台湾音乐产业机构、演出主办方、售票代理、音乐节单位和媒体资源。

2024年5月,泰国GMM Music与腾讯音乐娱乐集团(TME)、腾讯控股达成战略合作,TME和腾讯还以现金及JOOX Thailand少数股权等方式取得GMM Music 10%股权,使GMM Music估值达到约7亿美元。今年,由GMM Music与TME合作推出的全新音乐厂牌GX10 ASIA正式对外亮相,并宣布JAYLERR为首位签约艺人。

当然,这张文化流动也并非单向发生。

近年来,很多内地明星尤其是无法在内地活动的所谓劣迹艺人,也扎堆在泰国开演唱会。此前,腾讯视频海外版WeTV还在泰国制作出品了两季的选秀综艺《创造营亚洲》。

整体来看,T-Pop正处于从本土音乐市场向国际软实力产业转型的关键阶段。标准仍在建立,影响力尚在扩散,但正是这种“进行时”的状态,让它拥有了比当下实际成绩更值得期待的未来。

告别轻量化,

从押注爆款转向超级粉丝

过去几年,T-Pop全球存在感的快速提升,但这并不等于泰国已复制出完整的K-Pop工业模式。其影响力的形成,更大程度上来自泰剧IP、CP经济、社交媒体裂变与短视频消费的协同驱动。

2020年前后,T-Pop的海外传播有几个关键前提。

一方面,是当地流媒体和移动互联网环境成熟。2022年,泰国已经是全球第24大录制音乐市场,收入约1.054亿美元,其中九成以上来自流媒体。

另一方面,泰国BL剧在2020年前后快速走向国际市场,比如《2gether:The Series》被广泛视为关键节点之一。疫情期间,该剧借助LINE TV、YouTube、Netflix等渠道触达海外观众,也让演员、OST、见面会、CP营业和粉丝翻译共同组成了一套跨国传播机制。以罗杰夫为例,他通过《KinnPorsche》及相关OST进入海外粉丝视野,再借助音乐作品承接这部分注意力,晋升为兼具演员、歌手、制作人多重身份的跨国代表。

如前所述,许多泰国艺人并不是以职业歌手的身份进入国际市场,而是先通过剧集角色、CP关系、综艺片段和短视频切片被海外观众看见,再将这部分注意力转化为音乐、演唱会、品牌合作和粉丝消费。

本质上,这是一种由内容热度反向带动音乐曝光的轻量化娱乐生态。

而相比K-Pop高度组织化、重资本、重训练、重标准化的工业体系,T-Pop真正的优势反而在于“轻”。这种“轻”可以理解为一种更灵活的传播结构,艺人亲和度高,影视和音乐边界模糊,粉丝参与感强。因此,它在进入路径、身份转换、内容形态、粉丝关系上都显得更“轻”。

但问题也在这里,轻量化模式可以制造热度,却很难自动形成产业壁垒。如果没有持续的训练、A&R、版权管理、国际发行、演唱会制作、品牌商务和粉丝运营能力,热度就容易停留在若干“爆款”,生命力并不长久。

因此,近两年T-Pop正在从爆款驱动转向超级粉丝驱动。演唱会、粉丝见面会、专辑、写真集、随机小卡、周边、VIP权益、品牌代言、限定活动,开始成为T-Pop商业模式的核心。

SCB EIC报告强调,超级粉丝是推动T-POP商业价值增长的核心力量。虽然这类粉丝在整体听众中仅占1.9%的微小比例,却贡献了高达42%的总收入,展现出极强的付费能力与商业转化效率。

更重要的是,报告指出,86%的超级粉丝会持续支持不止一种音乐相关消费。这说明他们并非一次性购买者,而是长期参与演唱会、周边、数字内容或多元应援活动的高黏性群体。

以泰国大热CP Billkin和PP Krit(BKPP)为例,二人因合作《以你的心诠释我的爱》系列形成高度稳定的CP粉基础,并进一步将剧集热度延伸到音乐、演唱会、品牌代言等粉丝经济之中。

2024年,两人在曼谷诗丽吉王后国家会议中心举办演唱会DOUBLE TROUBLE CONCERT,两晚吸引超过4万名观众。演唱会售罄背后,不仅是票房收入,也带动了场馆、安保、周边、餐饮和交通等环节。进入2026年,二人CP商业价值仍在延续。

当剧集、音乐、演唱会、见面会、周边和品牌合作被更系统地串联起来,粉丝的注意力便不再停留于单一作品,而会持续流向艺人的不同内容与消费场景。

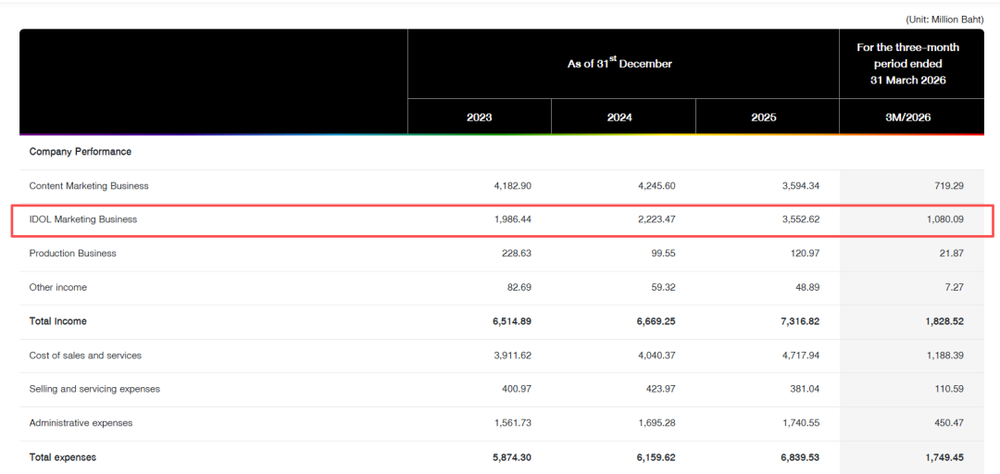

在这方面,GMMTV无疑是绕不开的角色。作为泰国首屈一指的造星基地,GMMTV旗下拥有超过百位签约艺人,业务横跨剧集制作、综艺开发和音乐发行,其“影视+音乐”的联动模式已构成T-Pop产业生态中极为重要的一环。其母公司ONEE的收入结构更是已经把“偶像营销”做成了可复制业务。

数据显示,2025全年,偶像营销占ONEE经营收入的48.88%;2026年第一季度,这一比例进一步升至59.30%,收入达10.80亿泰铢,明显超过内容营销板块的7.19亿泰铢。

这也意味着,T-Pop所谓“摆脱轻量化”,并不是放弃灵活、跨界和强社交传播的优势,而是开始借助超级粉丝经济,将短期注意力转化为更稳定的商业承接。

结语

然而,从爆款走向超级粉丝经济,并不意味着泰国音乐工业体系的成熟。

超级粉丝虽能加速变现,但若产业能力断层,音乐作品极易被边缘化,导致艺人关系、粉丝黏性与商务活动反客为主,成为核心运转逻辑。

这正是T-Pop最尴尬的现状:偶像化的外观已然成形,支撑它的工业体系却仍未建立。目前的T-Pop能轻易复制韩式的妆造、编舞和MV等外在形式,但在制作管理、版权运营、国际发行和全球承接上依然薄弱。同时,泰剧IP与CP热度完全压过了音乐本身,长此以往,T-Pop极易退化为剧集工业的附属品。

某种程度上,T-Pop是被剧集、CP经济与超级粉丝提前“催熟”了。商业热度迅速膨胀,音乐本身却尚未形成同等强度的主体性与产业支撑。

或许,T-Pop真正的机会,恰恰在于那些尚未被完全规训的松弛感、野性美,以及不断越界的性别与情爱想象。未来,它既需要补齐制作、发行与商业化的硬伤,更需要逐步沉淀自身的审美与人才体系,才能真正让世界听见只属于泰国的流行音乐。